Мы кратко рассматриваем геополитические факторы и делаем вывод, что президенты Путин и Си оценили президента Байдена и его администрацию как фундаментально слабые. Путин сейчас вбивает клин между США и Великобританией, с одной стороны, и малодушными, неорганизованными странами ЕС, с другой, используя энергоносители и сосредоточение войск на границе с Украиной в качестве рычагов давления. Далее можно ожидать, что либо ситуация обострится до вторжения в Украину (маловероятно), либо Америка отступит под давлением ЕС.

Тем временем Китай будет продолжать наращивать свое присутствие в Южно-Китайском море и свое глобальное влияние через свои «шелковые пути». Китай и Россия продолжают накапливать золото и избавляться от доллара.

И, наконец, мы рассмотрим ситуацию на рынке серебра, которое должно стать лучшим игроком по сравнению с фиатными валютами благодаря сочетанию плохой ликвидности, промышленного спроса, обусловленного ESG, и осознания инвесторами того, что цена серебра должна значительно вырасти по сравнению с ценами на литий, уран и медь. Потенциал краха фиатной валюты израсходован напрасно.

2021 — это был год, когда…

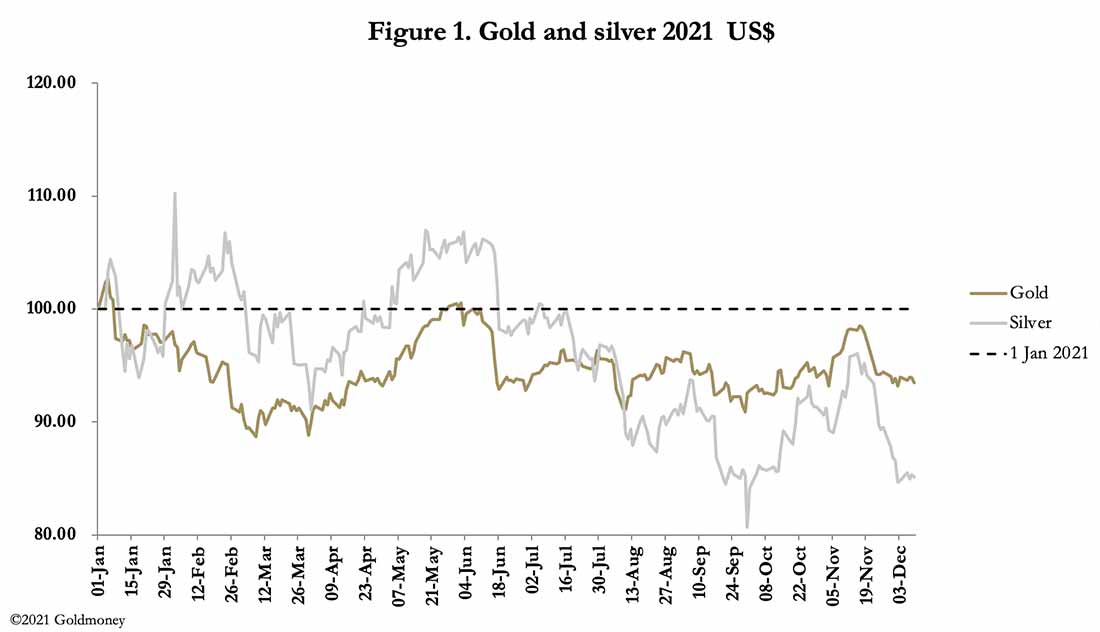

Этот год стал разочарованием для инвесторов в драгоценные металлы. На графике 1 показано, как росли цены на золото и серебро, начиная с 31 декабря 2020 года.

Потеряв целых 11,3%, золото подешевело на 6,5%. А серебро, которое в какой-то момент подешевело на 19,3%, упало на 15%. Следует признать, что эти падения последовали за сильным ростом в 2020-ом, поэтому 2021-ый можно охарактеризовать как год «великой» консолидации.

Но этот результат был нелогичным, учитывая денежную основу. Совокупные активы пяти основных центральных банков (ФРС, ЕЦБ, Банка Японии, НБК и Банка Англии) выросли с $20,4 млрд до $32,5 млрд долларов в период с февраля 2020 года по сегодняшний день, что соответствует среднему годовому увеличению на 32% в течение каждого из двух лет. С 2006 года совокупные активы этих центральных банков увеличились на 500%.

С февраля 2020 денежная масса M2 в США увеличивалась в годовом исчислении на 20,2% в течение почти двух лет подряд и в настоящее время составляет более 90% ВВП, начав тысячелетие с 44,4% ВВП. Но, как будет продемонстрировано далее в этой статье, с поправкой на временное изъятие ликвидности посредством обратных РЕПО, истинное количество денег М2 составляет практически 100% ВВП.

Без сомнения, существует избыток долларов и аналогичный избыток всех других основных валют в обращении, глобальное состояние, которое значительно ухудшилось с марта 2020 года. Уровень инфляции валюты и кредитных долгов никогда не был таким высоким в глобальном масштабе. Однако цены на золото и серебро почти не отражали его.

За всем этим стоит фатальная, но распространенная ошибка — не связывать рост цен с обесцениванием валюты. Ни в одном из заявлений крупных центральных банков о денежно-кредитной политике не упоминалось количество валюты, а только последствия для цен и процентных ставок. И среди центральных банков существует широкий консенсус в отношении того, что повышение процентных ставок следует использовать только в крайнем случае. Право выпускать столько валюты, сколько пожелают центральные банки, останется неприкосновенным. То, что цены поднимаются выше общего целевого уровня в 2% и останутся там, нельзя отрицать.

На данный момент инвесторы- «овцы» безоговорочно принимают этот нарратив. Чиновники также ошибочно привержены инфляционной политике для увеличения общего объема ВВП. Политики, экономисты из истеблишмента и специалисты по инвестиционной стратегии не понимают, что рост ВВП не свидетельствует об улучшении экономических условий — прогресс неосязаем и не поддается количественной оценке.

ВВП является лишь отражением количества валюты и кредита в экономике. Заметное восстановление после обвала ВВП в 2020 году не было восстановлением экономики; это было лишь отражением увеличения непродуктивных государственных дефицитных расходов. А поднявшаяся норма сбережений была не более чем временным резервуаром раздутых монетарным стимулированием банковских депозитов. Нас всех должно беспокоить прежде всего то, что никто из ответственных за экономическую и денежно-кредитную политику, не говоря уже о широкой общественности, кажется, не понимает этой основной ошибки.

Это не в их интересах, потому что уберите ВВП, и весь аргумент в пользу государственного вмешательства рухнет. По этой причине приверженность монетарной инфляции должна быть тотальной. Мы можем сделать вывод, перефразируя Ноэля Кауарда: «Ура-ура-ура, инфляция никуда не денется!».

Нежелание признать эту фундаментальную ошибку лежит в основе запутанной реакции рынка на инфляционные условия — за заметным исключением, пожалуй, энтузиастов криптовалюты. Но даже для них аргумент об инфляции заходит так далеко, что признает разницу между бессрочной возможностью выпуска национальной валюты и жесткими ограничениями на выпуск биткойнов. Ни один держатель криптовалюты пока еще не придумал убедительного объяснения того, как биткойн заменит обанкротившиеся фиатные валюты в качестве широко распространенного средства обмена.

Именно эта путаница (о том, что такое деньги на самом деле, и в чем разница между деньгами и фиатной валютой) в 2021 году подавила более широкий интерес к физическому золоту и серебру.

К этой путанице добавились структурные изменения в банковской системе с введением коэффициента чистого стабильного фондирования Базеля 3. Большинство банков, за заметным исключением банков Великобритании, теперь должны начать соблюдать NSFR. Цель состоит в том, чтобы обеспечить стабильность банковских обязательств по отношению к финансированию активов, тем самым уменьшая риск финансовой нестабильности и ее системных последствий.

В соответствии с новыми правилами банк, который поддерживает основные позиции в производных финансовых инструментах всех типов, должен принять штраф за финансирование. И даже если банк считает, что торговля деривативами настолько прибыльна, что стоит заплатить штраф, его руководство вряд ли будет свободно использовать направления бизнеса, которые могут негативно сказаться на его репутации в глазах регулирующих органов.

Таким образом, 2021 был годом, когда банки пытались смягчить свои позиции в деривативах после введения NSFR, действия, которые, вероятно, продолжатся и в 2022. Но росчерком пера невозможно отказаться от короткой стороны регулируемых фьючерсных контрактов. Они должны быть закрыты или допущен штраф NSFR. Я предполагаю, что банкиры первоначально ограничат свои позиции по деривативам регулируемыми фьючерсными рынками, потому что их легче защитить с точки зрения репутации.

По сравнению с лондонскими внебиржевыми форвардами и свопами регулируемые фьючерсы Comex представляют собой гораздо более мелкий рынок, примерно в одну восьмую его размера. И по мере того, как банки сокращают свою подверженность деривативам, можно ожидать, что угасание форвардных рынков откроет скрытый физический спрос.

Физические товары, включая драгоценные металлы, не регулируются, но нераспределенный банковский счет, привязанный к цене товара, регулируется. Это может не беспокоить инвесторов, управляющих своими собственными деньгами, но любой регулируемый инвестиционный менеджер, владеющий нераспределенными золотыми депозитами от имени клиентов, потеряет эту возможность. И если менеджер хочет сохранить ценовую подверженность, он будет вынужден купить ETF или убедить своего сотрудника по соблюдению вместо этого подписать выделенные физические инвестиции.

По мере сокращения лондонского рынка форвардов структура Comex, согласно которой категория свопов и банки, работающие в категории производителей / продавцов / обработчиков / пользователей, классифицируются как неспекулянты (в то время как на самом деле они являются спекулянтами), а не настоящими хеджерами, должна подвергаться усиленным проверкам.

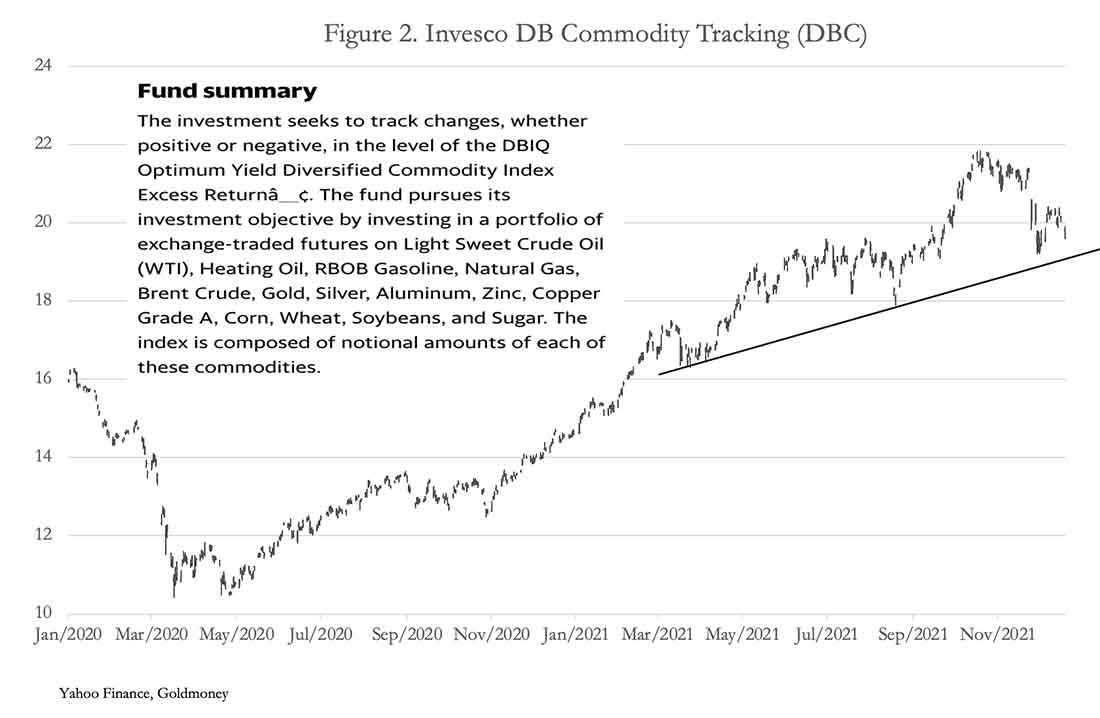

Спусковым крючком для таких дебатов, вероятно, станет общая потеря рыночной ликвидности по мере сокращения лондонского рынка, что приведет к большей волатильности цен и резкому их отставанию по мере истощения предложения деривативов. И хотя мы можем подчеркнуть здесь влияние Базеля 3 на драгоценные металлы, мы не должны игнорировать последствия для других товаров и энергетических контрактов. После недавнего глобального обесценивания бумажной валюты многие товарные контракты постоянно находились в состоянии бэквордации. Сокращение производной ликвидности, несомненно, усугубит физический дефицит товаров в целом и приведет к дальнейшему росту цен на них (график 2).

Для специалистов по планированию политики в центральных банках эти изменения едва ли могли произойти в худшее время. Возобновление роста цен на сырье и товары приведет к разумному ожиданию гораздо большего падения покупательной способности государственных валют на потребительском уровне, чем это имело место до сих пор. Таким образом, кажется, что падение покупательной способности доллара и других валют едва началось.

Прогноз инфляции для доллара США

Во-первых, мы должны определить инфляцию: это увеличение количества денег, валюты и кредита, которое обычно считается представленным совокупными депозитными обязательствами в банковской системе.

Это не рост цен. Изменения в общем уровне цен являются следствием комбинации изменений количества депозитной валюты и изменений в уровне удержания населением депозитной валюты по отношению к их владению товарами. Мы можем регистрировать депозиты статистически, но не можем дать количественную оценку человеческого поведения.

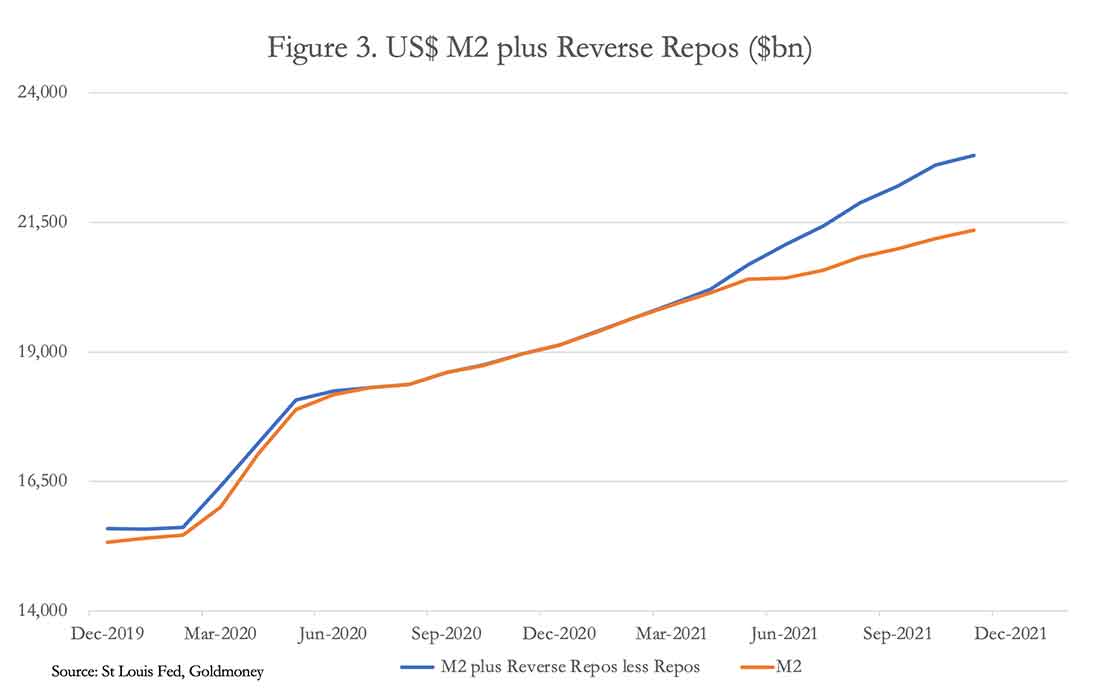

Но даже статистику нельзя принимать за чистую монету. Депозитная ликвидность управляется вмешательством центрального банка с использованием соглашений об обратном и обратном выкупе (РЕПО и РРЦ соответственно). Заключая операцию РЕПО в обмен на обеспечение, удерживаемое в качестве обеспечения, центральный банк вливает ликвидность в финансовую систему, увеличивая крупные депозиты, хранящиеся в банках. Таким образом удалось справиться с кризисом ликвидности в сентябре 2019 года, когда РЕПО ФРС овернайт взлетели до рекордных $80 миллиардов долларов.

Вступая в RRP (рекомендованная рыночная цена, РРЦ), центральный банк удаляет ликвидность из финансовой системы. И РЕПО, и РРЦ носят временный характер. Поскольку это временно, мы должны скорректировать денежную массу М2, вычтя из нее РЕПО и добавив обратные РЕПО для более достоверной картины. Результат показан на графике 3.

Остатки РЕПО уменьшились до нуля к июлю 2020 года, а РРЦ стали значительными только в апреле прошлого года. Вместе они объясняют отклонение синей линии от M2 (красная линия) с декабря 2019. Принимая самое последнее значение РРЦ в размере $1,748 млрд долларов, скорректированный уровень M2 становится примерно; $23,100 млрд долларов, увеличившись на 48,2%, или на 24,1% в годовом исчислении два года подряд.

Избыточная ликвидность, которая в настоящее время скрыта в РРЦ, является следствием необеспеченных государственных расходов на дефицит. Это государственные расходы, которые заканчиваются избыточными депозитами в банковской системе, и при этом они не компенсируются общественной подпиской на государственный долг.

Количественное смягчение усугубляет проблему, предоставляя депозитные деньги пенсионным фондам и страховым компаниям в обмен на ценные бумаги, которые попадают на баланс ФРС.

Влияние этой инфляции на цены все еще сказывается на экономике США. Важно понимать, что инфляция банковских депозитов является основной причиной роста цен на сырье, производства и потребления, а не сбоев в цепочке поставок.

Центральные банки лицемерят, когда утверждают, что рост цен — временное явление. Увеличение депозитов и избыточной ликвидности, особенно с апреля прошлого года, говорит нам о том, что даже без изменений в уровне удерживания населением валюты по отношению к товарам покупательная способность доллара еще предстоит значительно снизиться.

И неокейнсианские доводы о том, что неустойчивый спрос восстановит баланс между спросом и предложением на потребительские товары, неверны.

Поэтому мы вступаем в 2022 год с перспективой дальнейшего увеличения темпов роста себестоимости продукции и потребительских цен. То, что процентные ставки начнут значительно расти, гарантировано. Уже сейчас, когда ИПЦ США регистрирует годовой рост на 6,8%, инвесторы из истеблишмента соглашаются с отрицательной реальной доходностью 10-летних казначейских облигаций США в размере 5,4%. А для тех, кто следует за сайтом Shadowstats Джона Уильямса, который рассчитывает рост потребительских цен «в соответствии с методологией составления основных отчетов об ИПЦ до 1980 года» на уровне 14,9%, реальная доходность 10-летних облигаций составляет минус 13,5%!

Пока неясно, насколько вырастут процентные ставки в ближайшие месяцы, но вполне вероятно, что они вырастут значительно больше и раньше, чем учитываются в настоящее время. Кроме того, планируется ускорить свертывание количественного смягчения, окольным путем сократив поддержку государственного финансирования со стороны ФРС. Без этой поддержки рынки почти наверняка потребуют более низкой отрицательной реальной доходности по казначейским облигациям, что приведет к значительному повышению номинальной доходности. Шок от движения к рыночной реальности может быть огромным и неожиданным.

Более высокая номинальная доходность по облигациям означает значительные инвестиционные потери для портфелей облигаций, и основа для оценки акций также будет серьезно подорвана. Существенный медвежий рынок для всех финансовых активов становится все более очевидным с каждым днем. Кроме того, более высокая стоимость заимствований будет угрожать корпорациям-зомби, которые не смогут получить достаточную прибыль от своих заимствований. Это ситуация, которую ФРС пыталась избежать, используя количественное смягчение для поддержания низкой доходности облигаций и высокой рыночной стоимости.

Приняв решение о снижении ежемесячного стимула количественного смягчения, медвежий рынок финансовых активов стал более определенным. Чтобы противостоять эффекту, ФРС, вероятно, в конечном итоге снова усилит количественное смягчение для поддержки рыночных цен, как это было в марте 2020 года. Но количественное смягчение и возврат к нему — это вопиющее печатание валюты, которое может только еще больше подорвать покупательную способность доллара и в конечном итоге требуют еще более высокой компенсации выхода облигаций: это не более чем временный лейкопластырь на гноящуюся рану.

Развивающийся спад экономической активности из-за более высоких номинальных процентных ставок также увеличит дефицит федерального правительства за счет сокращения налоговых поступлений и увеличения расходов на социальное обеспечение. Ни у какой современной администрации, особенно у Байдена, нет мандата на решение этой проблемы, и мы должны исходить из того, что на таком расстоянии ее можно решить только путем выпуска новых долговых обязательств со все более высокой доходностью.

Ситуация напоминает ситуацию, с которой столкнулся более ранний протокейнсианец Джон Лоу в 1720 году. Чтобы поддержать свой пузырь на Миссисипи, он поддерживал цену акций, свободно выпуская свою валюту (ливр) для покупки акций на рынке, что он мог делать как контролер валюты. Вскоре покупательная способность ливра была полностью подорвана.

По мере развития текущей ситуации с долларом его покупательная способность будет снижаться так же, как и французский ливр три столетия назад. Но есть и неприятная системная проблема в коммерческой банковской сети, для оценки которой мы должны обратить наше внимание на Европу.

Надвигающийся крах евро

Как и ФРС, ЕЦБ сопротивляется повышению процентных ставок, несмотря на стремительный рост цен производителей и потребителей. Инфляция потребительских цен в еврозоне совсем недавно была зафиксирована на уровне 4,9%, в результате чего реальная доходность 5-летних облигаций Германии составила минус 5,5%.

Но цены производителей в Германии за октябрь выросли на 19,2% по сравнению с прошлым годом. Не может быть никаких сомнений в том, что цены производителей еще не в полной мере повлияли на потребительские цены, и что рост потребительских цен должен пойти гораздо дальше, отражая ускорение обесценивания валюты ЕЦБ в последние годы.

Таким образом, в реальном выражении отрицательные ставки не только уже растут, но и уйдут еще дальше в рекордно отрицательную территорию из-за роста цен производителей и потребительских цен.

ЕЦБ будет вынужден (если он вообще не бросит евро на произвол судьбы на иностранных биржах) позволить своей депозитной ставке подняться с текущих -0,5%, чтобы компенсировать обесценивание евро. А учитывая огромные масштабы недавней денежной экспансии, процентные ставки в евро должны будут значительно вырасти, чтобы иметь хоть какой-то стабилизирующий эффект.

Евро разделяет эту проблему с долларом. Но даже если бы процентные ставки выросли лишь до умеренно положительной территории, ЕЦБ пришлось бы ускорить темпы создания денежной массы только для того, чтобы удержать на плаву правительства стран-членов еврозоны с большими долгами. Валютные биржи обязаны признать развивающуюся ситуацию, наказывая евро, если ЕЦБ не сможет повысить ставки, и наказывая его, если он это сделает.

Падение евро не ограничится обменными курсами по отношению к другим валютам, которые в той или иной степени сталкиваются с аналогичными дилеммами, но оно будет особенно острым в сравнении с ценами на товары и прежде всего — товары первой необходимости. Возможно, снижение курса евро на иностранных биржах уже началось.

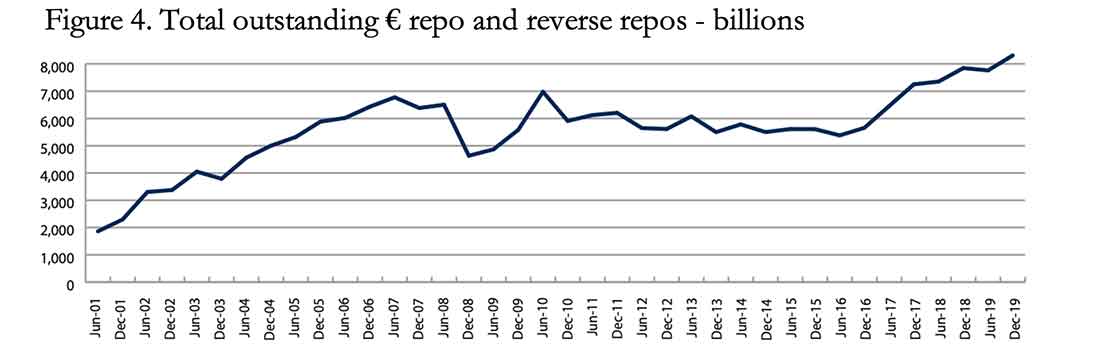

Но есть дополнительный фактор, который обычно не принимается во внимание, а именно размер рынка РЕПО в евро и опасность для него, которую представляет рост процентных ставок. Спрос на обеспечение, под которое можно получить ликвидность, привел к значительной денежной экспансии, при этом рынок РЕПО действует не как инструмент управления маржинальной ликвидностью, как в других банковских системах, а как аккумулирующий источник кредита. Это показано на графике 4, который представляет собой исследование ICMA 58 ведущих учреждений в системе евро.

К декабрю 2019 года общая сумма непогашенных контрактов по этой форме краткосрочного финансирования выросла до 8,31 трлн евро. Обеспечение включает в себя все, от государственных облигаций и векселей до предварительно упакованных долговых обязательств коммерческих банков.

Согласно опросу ICMA, двойной учет, при котором РЕПО компенсируются обратным РЕПО, минимален. Это важно, если учесть, что обратное РЕПО является другой стороной РЕПО, так что, поскольку РЕПО являются дополнительными к зарегистрированным обратным РЕПО, их сумма является допустимой мерой размера рынка РЕПО. Стоимость РЕПО, заключенных с центральными банками в рамках официальных операций денежно-кредитной политики, не была включена в исследование и продолжает оставаться «весьма существенной». Но РЕПО с центральными банками в обычный ход финансирования включены.

Сегодня, даже без учета РЕПО центрального банка, связанного с операциями денежно-кредитной политики, эта цифра почти наверняка превышает 10 трлн евро со значительным отрывом, учитывая ускорение денежной экспансии после опроса ICMA и с учетом участников, превышающих 58 зарегистрированных дилеров. Важным элементом этого рынка являются процентные ставки, которые, учитывая ставку ЕЦБ по депозитам на уровне минус 0,5%, означают, что наличные деньги еврозоны могут быть свободно получены банками бесплатно.

Нулевая стоимость денежных средств РЕПО поднимает вопрос о последствиях, если ставка по депозитам ЕЦБ вернется на положительную территорию. Рынок РЕПО, вероятно, сократится в размерах, что равносильно уменьшению непогашенного банковского кредита. В этом случае банки будут вынуждены ликвидировать балансовые активы, что приведет к тому, что все отрицательные доходности по облигациям станут положительными и даже выше, что еще больше ускорит сокращение банковского кредита по мере падения стоимости залога. Более того, сокращение банковского кредита, связанное с прекращением финансирования РЕПО, почти наверняка вызовет эффект домино, быстро спровоцировав кризис ликвидности в группе банков с исключительно высоким балансовым заемным капиталом.

Существует еще один вопрос, который следует учитывать в отношении качества залога. В то время как ФРС США принимает только очень качественные ценные бумаги в качестве залога РЕПО, с национальными банками еврозоны и ЕЦБ принимается почти все — это должно было быть, когда Греция и другие PIGS были спасены. И скрытая помощь итальянским банкам путем объединения сомнительных кредитов в обеспечение РЕПО была тем способом, которым они были удалены из балансов национальных банков и скрыты в системе TARGET2.

В результате коммерческие контрагенты не продлевают в первую очередь РЕПО с плохим или сомнительным обеспечением. Мы понятия не имеем, сколько всего задействовано. Но, учитывая стимул для национальных регуляторов в PIGS считать проблемные кредиты кредитоспособными, чтобы они могли выступать в качестве залога РЕПО, суммы будут значительными. Приняв этот плохой залог, национальные центральные банки не смогут отказаться от него, опасаясь спровоцировать банковский кризис в своих собственных юрисдикциях. Кроме того, они, вероятно, будут вынуждены принять дополнительное обеспечение РЕПО, если оно будет отклонено коммерческими контрагентами, и необходимо предотвратить банкротство банка.

Упомянутые цифры больше, чем объединенные балансы ЕЦБ и национальных центральных банков.

Кризис, вызванный повышением процентных ставок в еврозоне, будет отличаться от кризиса, с которым столкнутся рынки доллара США. Поскольку глобальные системно значимые банки еврозоны (G-SIBs) в 30-кратном размере активизируют балансовый капитал, рост доходности облигаций немногим более чем на несколько процентов, вероятно, обрушит всю систему евро, перенеся системный риск на Японию (где его G-SIB имеют аналогичную направленность), Великобританию и Швейцарию, а затем на США и Китай, которые имеют наименее ориентированные на операционную деятельность банковские системы.

Это потребует от крупных центральных банков организации крупнейшей из когда-либо существовавших мер по спасению банковской системы, затмевающих кризис Lehman.

Необходимое расширение валюты и кредита сетью центральных банков невообразимо и происходит в дополнение к массивной денежной экспансии последних двух лет.

Таким образом, ожидается коллапс покупательной способности всей системы фиатных валют вместе со стоимостью всего, что от нее зависит. Единственный безошибочный выход для обычного человека состоит в том, чтобы физически владеть историческими деньгами, которые нельзя испортить и которые, когда государственная теория денег снова опровергнута, становятся единственным приемлемым средством обмена.

Это физическое золото и серебро.

Геополитические факторы

В этом тысячелетии «Большая игра» Киплинга переместилась из Средней Азии 19-ого века и Ближнего Востока в действительно глобальную, с Америкой и ее ближайшими союзниками с одной стороны и коалицией Китая и России с другой. Также случается, что два главных героя находятся по разные стороны в вопросе денег и валюты: Китай и Россия захватили контроль над мировым физическим золотом, в то время как Америка настаивает на том, что золото не играет никакой роли в современных валютных системах.

В другом месте я рассуждал, что Китай тайно накопил огромное количество золота, вероятно, не менее 20.000 тонн, а возможно, даже больше, и его граждане также накопили еще 17.000 тонн.

Вкратце, доказательства таковы. Согласно постановлению 1983 года, Народный банк Китая получил право приобретать и управлять государственными золотыми и серебряными ресурсами, что является продолжением его валютной монополии. Следовательно, у НБК был явный крах, накапливая золото во время медвежьего рынка 1981-2002 гг., в то время как гражданам Китая было запрещено владеть обоими металлами.

В 2002 году была создана Шанхайская биржа золота, и запрет на владение золотом и серебром был снят. Коммунистическая партия даже рекламировала преимущества владения драгоценным золотом, создавая значительный уровень общественного спроса — следовательно, государственная собственность оценивается в 17.000 тонн.

В то же время государство вкладывало значительные средства в добычу и переработку. Следовательно, практически из ниоткуда Китай стал крупнейшей золотодобывающей страной и с тех пор сохраняет эту позицию. Экспорт золота не разрешался, и единственные китайские аффинированные слитки, попадающие на швейцарские аффинажные заводы, были очень немногочисленными и, как полагают, были ввезены контрабандой.

Хотя мы не можем быть уверены в цифрах, свидетельства того, что Коммунистическая партия уделяла приоритетное внимание накоплению золота и, возможно, в меньшей степени серебра, и в настоящее время осуществляет в высокой степени монопольный контроль над азиатскими рынками золота, неопровержимы.

Точно так же президент Путин также отдавал приоритет накоплению золота, хотя его аргументация была частично продиктована санкциями США и МВФ после вторжения России в Украину в 2014 году. долларов — валюта ее врага. Более того, в рамках корреспондентской банковской системы США располагают исходной информацией о каждом долларе, которым владеет Россия, и обо всех ее долларовых операциях. В ответ Путин сбросил доллары, полученные за счет экспорта энергоносителей и сырьевых товаров, в пользу золота и других валют.

Политическая стратегия России состоит в том, чтобы тесно сблизиться с Китаем через Шанхайскую организацию сотрудничества и другие азиатские политические группировки, чтобы совместно контролировать евразийскую территорию и, следовательно, большую часть населения мира. Будучи поставщиком энергии для Западной Европы, Россия вбивает клин между Америкой и Великобританией, с одной стороны, и их партнерами по НАТО, с другой. В настоящее время она бряцает оружием на восточном фланге Украины, но намерение, скорее всего, состоит в том, чтобы использовать интересы стран-членов ЕС и вывести ЕС из сферы влияния США.

Точно так же Китай бряцает оружием из-за Тайваня и Южно-Китайского моря. Это также предназначено для оказания давления на Америку. Общим фактором являются российские и китайские оценки администрации Байдена, которые они считают фундаментально слабыми.

Что касается золота и серебра, мы можем резюмировать текущую геополитическую позицию следующим образом. Россия, Китай и их союзники прошли долгий путь к захвату мировых рынков физического золота. Сейчас они прощупывают администрацию Байдена, и у Путина есть явное намерение изолировать Америку от Западной Европы.

Между тем, ФРС проводит денежно-кредитную политику, которая, если ее не изменить, неизбежно передаст экономическую власть Китаю и России из-за их политики, дружественной к золоту. И если Америка и ее союзники поведут себя агрессивно, то благодаря совместному господству над физическим золотом и его рынками, у Китая и России есть средства, чтобы уничтожить необеспеченный бумажный доллар.

Прогнозы рынка серебра

Серебро, по-видимому, сильно недооценено. Есть несколько факторов, которые могут привести только к такому выводу.

По данным Института серебра, физическое предложение в 2021 году увеличилось по сравнению с депрессивным 2020 годом на 8% до 1.056 млн унций, но остается ниже объема производства за 2014-2016 гг. Между тем спрос вырос на 15% в этом году до 1033 млн унций, в результате чего предельный излишек составляет всего 23 млн унций. Совершенно очевидно, что возникает вопрос о структуре спроса в течение следующих нескольких лет в период ускорения инвестиций в энергию и электроэнергию, основанную на не ископаемых видах топлива.

Что касается серебра, то к спросу на фотоэлектрические элементы можно добавить растущий спрос на электромобили и модернизацию мобильных сетей до 5G. Для серебра всегда сложно прогнозировать баланс спроса и предложения из-за существенных и непредвиденных изменений в его использовании (помните фотографию?), но кажется разумным предположить, что серебро будет одним из элитных бенефициаров глобальной экологической политики.

Горнодобывающая промышленность сталкивается с дополнительным бременем затрат во многих странах, поскольку они корректируют свою деятельность в соответствии с экологическими, социальными и управленческими нормами и рекомендациями. Международным добывающим компаниям будет сложно собирать средства, если они не соблюдают требования, даже для своих шахт в странах, которым еще предстоит сформулировать свою политику ESG в соответствии с западными стандартами.

Можно ожидать, что более высокие затраты, связанные с соблюдением требований ESG, заставят рудники добывать более высокое содержание золота для поддержания денежного потока, поэтому только более высокие цены, растущие быстрее, чем затраты, придадут какую-либо ценность рудам с более низким содержанием. Таким образом, влияние ESG, скорее всего, понизит долгосрочные прогнозы поставок горнодобывающей промышленности.

Цены на литий, уран и медь, три других бенефициара ESG, выросли в 2021 году только с января: на карбонат лития — на 520%, на уран — на 54%, а на медь — на 25% (дополнительно после сильного роста в марте 2020 года). В случае с серебром колеблющимся фактором являются инвестиции в ETF, которые за последнее десятилетие колебались в пределах 200-300 млн унций. В отличие от лития, урана и меди, цена серебра в этом году снизилась на 15%.

Но как мера совокупного интереса, спрос на физическое серебро является верхушкой гораздо большего айсберга деривативов. По данным Банка международных расчетов, непогашенные форварды и свопы составляют примерно 3.750 млн унций в эквиваленте между банками маркет-мейкерами, и существуют дополнительные обязательства между банками и их вкладчиками с нераспределенными счетами.

Кроме того, в регулируемом контракте Comex на серебро содержится 715 млн бумажных унций, что, как и на других регулируемых биржах, предполагает наличие не менее 4.500 млн унций дополнительных длинных позиций по деривативам, что в 20 раз превышает расчетный чистый спрос на физические инвестиции в этом году. И это игнорирует регулируемые и нерегулируемые варианты.

Хотя кажется, что промышленный спрос на серебро должен значительно возрасти, цена серебра в фиатных валютах на уровне одной восьмидесятой цены золота также является аномальной во время ускоряющейся инфляции цен, более правильно понимаемой как обесценивание валюты. Плохое управление денежно-кредитной политикой теперь практически гарантирует смерть фиатных валют, и единственным спасением будет их замена или превращение в заслуживающие доверия заменители золота, потому что у большинства центральных банков есть хотя бы немного золота в своих резервах.

При этом физическое серебро снова обретет свою денежную роль в качестве поддержки чеканки. Говорят, что его изобилие в земле по отношению к золоту меньше, чем в десять раз, а его историческое соотношение по биметаллическим меркам было примерно пятнадцать к одному.

Исчезновение бумажных валют, вероятно, вернет соотношение золота к серебру к этим историческим значениям, поскольку текущее соотношение один к восьмидесяти является вопиющей аномалией.

В отсутствие непосредственного кризиса для режима фиатной валюты изменения в том, как банки рассматривают деривативы для целей баланса, вероятно, приведут к сокращению открытых позиций. Введение коэффициента чистого стабильного финансирования в соответствии с правилами Базеля 3 предназначено для снижения риска деривативов в целом. Со временем отказ банков от торговой деятельности из-за NSFR снизит ликвидность как внебиржевых, так и регулируемых деривативов, что приведет к большей волатильности цен. А сокращение запасов бумажного серебра в обращении, вероятно, приведет к увеличению физического спроса из-за уменьшения предложения бумаги.

Неподтвержденные данные свидетельствуют о том, что книги заказов на серебро от аффинажных заводов в настоящее время заканчиваются в середине 2022 года, а крупные промышленные потребители изо всех сил пытаются обеспечить поставки. Таким образом, любой всплеск денежного спроса окажет непропорциональное влияние на цены серебра.

Резюме и перспективы

Только что завершившийся год был плохим для инвесторов в драгоценные металлы, но те их них, кто ожидает следующего финансового кризиса, будут радоваться неожиданной прибыли от банков маркет-мейкеров, подавляющих цены. Наивные инвесторы, если они имели элементарное представление о денежной инфляции, были перенаправлены в криптовалюты, оставив золото и серебро тем, кто ищет подлинную защиту от предстоящих денежных и экономических изменений. Кроме того, разработчики политики и их эпигоны, управляющие рынками, продемонстрировали нежелание принимать факты об инфляции или, наоборот, оказались просто невежественными.

Истеблишмент предоставил простым людям окно возможностей, чтобы застраховаться от финансовых и экономических событий, которые теперь так явно впереди. Те, кто разбираются в основах экономики и руководствуются здравым смыслом, понимают, что процентные ставки вырастут сейчас или скоро. А учитывая необычайно высокую отрицательную доходность облигаций, финансовые рынки больше, чем когда-либо в истории, неправильно оценивают этот случай.

Не может быть никаких сомнений в том, что перед неизбежным рыночным потрясением впереди центральные банки будут продолжать выпускать все больше своих валют в тщетных попытках стабилизировать свою экономику и обеспечить покрытие дефицита государственного бюджета. И с учетом все более вероятного краха Евросоюза и ее коммерческих банков мы можем ожидать инфляционной реакции ЕЦБ «во что бы то ни стало».

По мере того, как мир вокруг них рушится, центральные банкиры будут вести себя как слоны в посудной лавке, разрушая доверие к себе и своим валютам еще больше по мере нарастания паники. На этом фоне физическое золото и серебро будут раскупать уже не для получения прибыли, а для того, чтобы сохранить хоть что-то от предстоящего хаоса, который будет спровоцирован взлетом процентных ставок и последующего дальнейшего обрушения покупательной способности бумажных валют.