Заблаговременные действия по уменьшению воздействия провала фиатного режима требуют понимания роли денег, чтобы решить, какими они должны быть в будущем, когда исчезнут фиатные деньги. Будем ли мы оценивать товары и услуги в золоте или криптовалюте? Будет ли золото оцениваться в биткойнах или же биткойн в золоте? И если биткойн будет оцениваться в золоте, то унаследует ли он функцию сохранения стоимости золота?

На этой неделе появилась новость о том, что для борьбы с коронавирусом найдена вакцина. По крайней мере, это открывает перспективу того, что человечество со временем избавится от вируса, но этого будет недостаточно, чтобы спасти мировую экономику от ее более глубоких проблем. Таким образом, денежная инфляция далека от своего завершения.

Реакция финансовых рынков на новости о вакцине была противоречивой: фондовые рынки резко выросли, игнорируя быстро ухудшающиеся фундаментальные показатели, а золото упало из-за небольшого восстановления взвешенного по торговле доллара. Вместо того, чтобы слепо принимать причины результатов, выдвигаемых финансовой прессой, мы должны признать, что в эти инфляционные времена рынки не функционируют эффективно.

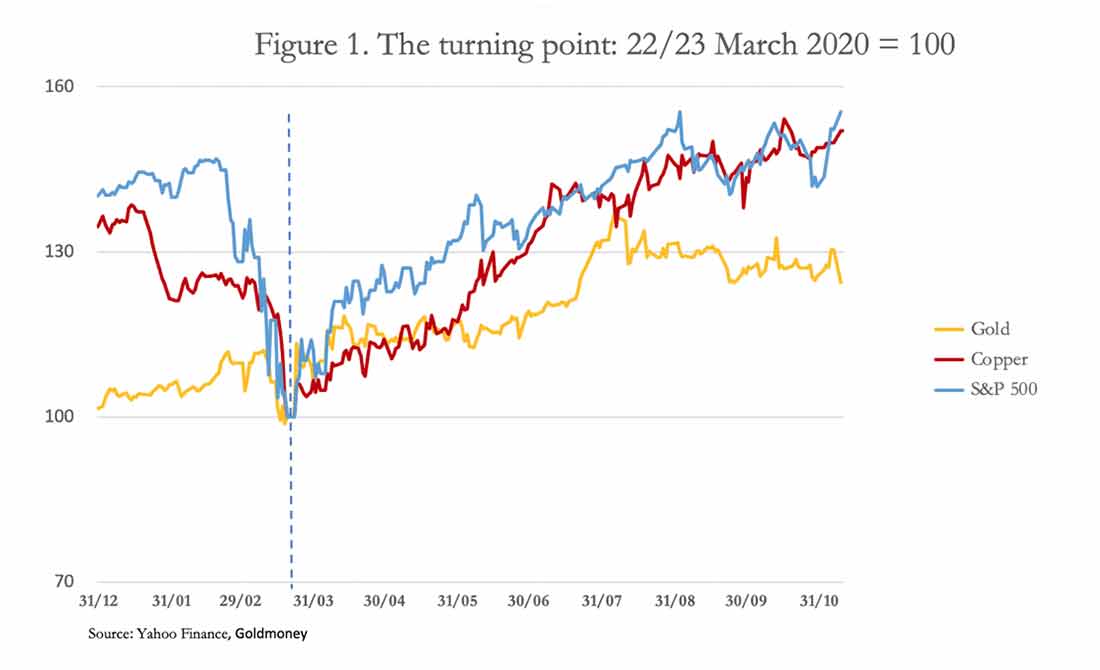

Чтобы понять, что происходит на рынках капитала в действительности, лучше отойти в сторону и посмотреть на более широкий контекст. На графике 1 ниже показан курс трех основных индикаторов в этом году: индекс S&P 500 в качестве индикатора фондового рынка, цена на медь в качестве индикатора для промышленных товаров и цена золота в качестве индикатора денежной инфляции.

До 22 марта 2020 фондовый рынок падал вместе с медью, а золото в целом оставалось ровным. Сигналы предполагали, что фондовые рынки и цены на сырьевые товары не учитывают экономический спад, и что золото, возможно, является убежищем от системных рисков, по крайней мере, до тех пор, пока оно не упало резко в конце марта.

В четверг, 16 марта, Совет управляющих Федеральной резервной системы снизил процентную ставку до нуля, а в следующий понедельник, 23 марта, ФРС объявила о неограниченном количественном смягчении для поддержки экономики посредством V-образного восстановления. Другими словами, ожидалось, что вливание денег обеспечит восстановление экономики и возврат к нормальной жизни. Март также был месяцем, когда многие страны ввели карантин для борьбы с первой волной вирусной инфекции.

После заявления ФРС фондовые рынки резко восстановились, будучи прямыми бенефициарами неограниченной денежно-кредитной экспансии, о которой мы поговорим позже. Медь сильно восстановилась, и было сказано, что перспективы мировой экономики улучшатся, но предыстория здесь вызывает большое беспокойство. После заявления ФРС правительство Китая решило сократить свои запасы долларов за счет покупки основных промышленных товаров, в частности меди. Если эта политика будет широко принята другими иностранными государствами, а впоследствии и американским обществом, то в конечном итоге она разрушит покупательную способность доллара.

Угроза бесконечного печатания денег для покупательной способности доллара привела к тому, что цена на золото достигла новых максимумов, но на графике 1 можно увидеть, что золото, как правило, отставало от акций и меди со значительной отрывом. Причина кроется в неприязни истеблишмента к золоту как к сопернику фиатных валют а также в незнании последствий денежной инфляции.

Эта статья предназначена для того, чтобы дать читателю представление о том, что будет определять финансовые рынки и экономику в ближайшие месяцы.

Эволюция денег и что они собой представляют

На заре истории, когда ограничения бартера стали препятствием для дальнейшего прогресса человечества, требовалось выполнить два условия. Возникла необходимость в повсеместно принятом средстве обмена, чтобы через разделение труда с помощью индивидуальных навыков люди могли максимизировать свою производительность для приобретения других товаров и удовлетворения своих потребностей. Классические экономисты определили разделение труда, а вместе с ним и роль денег, как закон Сэя после того, как его описал французский экономист Жан-Батиз Сэй (1767–1832).

Экономические выгоды от разделения труда теперь воспринимаются как должное даже социалистами, которые в остальном относятся к свободным рынкам с резкой критикой. Промежуточный товар — деньги — эволюционировал и стал общепринятым в различных сообществах, даже в тех, которые не торговали друг с другом. В конце концов, все цивилизации приняли металлические деньги как долговечную, надежную и поддающуюся количественной оценке единицу обмена.

В порядке убывания стоимости, которую мы сегодня назвали бы их покупательной способностью, металлическими деньгами были: золото, серебро и медь. Еще на рассвете истории, когда летописцы начали документировать события, металлические деньги уже прижились. История знает множество случаев, когда сильные мира сего обманывали общественность, используя деньги для собственного обогащения и подменяя их бесполезными суррогатами.

Император Нерон, как известно, обесценил римский денарий, чтобы заплатить своим войскам. Это было необходимо для его личного выживания и для сохранения политики, проводимой его преемниками затем на протяжении двух столетий. В Китае Хубилай-хан конфисковал золото, серебро и драгоценные камни, раздавая бумажные заменители из листьев тутового дерева. С древних времен и до наших дней короли, императоры, а теперь и правительства, чаще всего были должниками и до сих пор имеют крупную задолженность. Они санкционировали схемы замены золота и серебра обесцененными монетами или своими собственными альтернативными формами денег. Выбор обществом денег, как средства обмена, не подразумевал использование их с целью коррупции. Выбор правителей — в намерении принизить деньги как источник финансирования.

Золото и серебро долгое время считались средством обмена, выбранным теми, кто их использует. Тот факт, что его количество не могло быть увеличено правительством, не был препятствием для роста национального и личного богатства. Повышение уровня жизни в Европе и Америке в девятнадцатом веке было свидетельством сочетания свободных рынков и надежных денег.

Ограничения, накладываемые металлическими деньгами на амбиции государства, воспринимались правительствами как препятствие. Современным образцом для решения проблемы была федерация немецких земель под руководством Пруссии, объединенная в 1871 году Отто фон Бисмарком. Когда Георг Кнапп выдвинул свою денежную теорию в 1905 году, Бисмарк, воспользовался ею для расширения своего влияния, профинансировав вооруженные силы Германии, выпуская марки, не подкрепленные золотом, при сохранении золотого стандарта.

В августе 1914 года, когда стало ясно, что Германии не удастся быстро выиграть в этой войне, от золотого стандарта временно отказались. Покупательная способность бумажной марки упала до условного триллиона бумажных денег за одну золотую марку в ноябре 1923 года. Другие европейские валюты, не имеющие золотого стандарта и вводившие в обращение огромное количество необеспеченных денег, также пострадали от валютного коллапса, особенно в Австрии, Венгрии, Польше и России.

Бисмарк показал перед Первой мировой войной, что золотой стандарт не обязательно защищает от обесценивания денежной массы. Точно так же Бенджамин Стронг, председатель правления Федеральной резервной системы США, в начале 1920-х годов использовал инфляционную денежно-кредитную политику под прикрытием золотого стандарта, а циклическое расширение банковского кредита вызвало неустойчивый бум в 1920-х годах. Результатом стал крах фондового рынка, банковский кризис, запрет на владение золотом для американских резидентов в 1933 году, и существенная девальвация доллара по отношению к золоту в январе 1934 года. Золото продолжали обменивать на доллары, но только для расчетов по внешней торговле.

В результате этих изменений сложилась текущая денежно-кредитная ситуация, движимая новым поколением экономистов, отказавшихся от классической экономики. Классическая экономика подчеркивала важность свободных рынков и неизменность закона Сэя. Вместо этого массовая безработица в 1930-х годах была воспринята как свидетельство того, что свободные рынки и разделение труда потерпели неудачу, и что государство сыграло роль интервенционистов, чтобы гарантировать, что депрессия никогда не повторится.

Несмотря на все свидетельства и априорную теорию, объясняющую значительные улучшения условий жизни людей, возникшие в результате разделения труда и свободных рынков, отрицание закона Сэя было формализовано Кейнсом в его Общей теории. Вернее, он обошел эту тему и пришел к выводу, что «если это и не истинный закон, связывающий функции совокупного спроса и предложения, то существует жизненно важная глава экономической теории, которую еще предстоит написать и без которой все обсуждения относительно объема совокупной занятости бесполезны».

Обратите внимание на то, что Кейнс не отрицает закон Сэя, как его соратники; он просто предполагает, что «это не истинный закон».

Исходя из своего предположения, Кейнс продолжил изобретать макроэкономику, математически обоснованную дисциплину, которая заменяла человеческие действия агрегированными и средними величинами. Что оправдало бы временный бюджетный дефицит, призванный стимулировать спад экономики денежной инфляцией — дефицит, который теперь стал постоянным и все более неуправляемым.

Изобретая экономическую роль государства, Кейнс открыл дверь для неограниченного государственного вмешательства и для того, чтобы в целом непроизводственное государство становилось все большим бременем для производительного частного сектора.

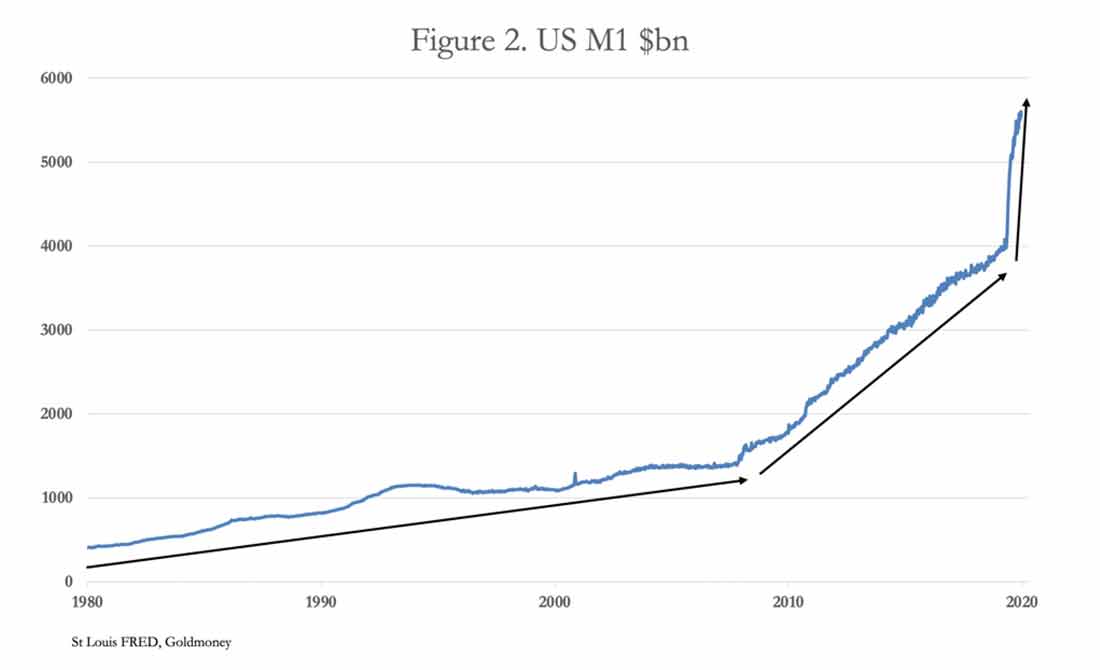

Ввиду того, что макроэкономика и сомнительная государственная статистика дает смысл существования, со временем растет зависимость правительств от инфляционного финансирования. Мы сейчас находимся в точке, когда некоторые обозреватели монетарной истории предупреждают о гиперинфляции. На графике 2 показан ход узкой денежной экспансии доллара в последние годы.

Годовой темп увеличения количества узких денег (неформальное название показателя денежной массы в обращении) вырос в три этапа с конца десятилетия ценовой инфляции 1970-х годов. С января прошлого года он вырос более чем на 50% только из-за того, что дальнейшие запланированные инфляционные стимулы откладываются из-за неопределенности президентских выборов. Но во второй половине прошлого финансового года (по сентябрь) инфляционное финансирование дефицита государственного бюджета впервые превысило налоговые поступления.

Имея это свидетельство, нейтральный наблюдатель наверняка сделает вывод, что денежное обесценивание доллара, похоже, выходит из-под контроля. А после замены золота в качестве мировой резервной валюты последствия надвигающегося краха доллара для всех фиатных валют и глобальной экономики не менее чем катастрофичны. Неудивительно, что долларовые цены на альтернативные формы денег с ограниченным увеличением обращения увеличиваются. К ним относятся металлические деньги людей, золото и серебро, к которым мы можем добавить новое явление, криптовалюты и особенно его флагман — биткойн.

Рассмотрев ситуацию в самом широком смысле, следующая задача состоит в том, чтобы объяснить, почему от дальнейшего обесценивания денежной массы никуда не деться. Это поможет прояснить, почему рынки теперь обесценивают ее ростом цен на золото, серебро, медь и даже биткойн.

Результат денежного обесценивания

Среди монетаристов распространено заблуждение, что взаимосвязь между количеством денег и их покупательной способностью является единственным определяющим фактором этой взаимосвязи. Есть два других важных фактора: тот факт, что для ввода в обращение дополнительных денег требуется время, что имеет последствия; и тот факт, что покупательная способность денег определяется предпочтением населения их хранить деньги в отличие от других товаров.

Временной сдвиг в первом факторе имеет важные последствия, в частности передачу богатства от поздних получателей к ранним получателям дополнительной валюты согласно эффекту Кантильона. (Эффект Кантильона заключается в том, что инфляция возникает постепенно в разных сегментах рынка. Денежная эмиссия центральных банков никогда не приводит к равномерному распределению денег между экономическими субъектами и агентами. ... Именно это явление мы сейчас наблюдаем на мировых финансовых рынках.) А когда эмитентом является государственное учреждение, например, центральный банк, то конечным бенефициаром является государство за счет своего народа, что имеет важные последствия для будущих инфляционных проблем.

Важность второго фактора может быть проиллюстрирована тем, что происходит, когда широкая общественность понимает, что все надежды на восстановление покупательной способности денег напрасны. Независимо от количества денег в обращении, окончательный отказ населения от необеспеченной государственной валюты сделает ее бесполезной в качестве средства обмена. Это конечный результат неограниченной инфляции денежной массы. И на пути к такому результату следует отметить важные характеристики.

По мере увеличения количества денег и снижения их покупательной способности стремление к наличным деньгам и поддержание остатков на банковских депозитах также неизбежно снижается. Первоначально свидетельство обнаруживается в росте цен на активы, как финансовых, так и реальных, и объясняет, почему, несмотря на ухудшение экономических условий, цены на акции и другие активы, которые не являются будущими требованиями на фиксированное количество денег, растут, измеряемые в обесценивающейся валюте.

До конца 2019 года эти эффекты были скрыты от глаз еще тремя воздействиями, двумя активными и одним пассивным. Во-первых, большие суммы долларовых депозитов были поглощены в рамках кэрри-трейда через рынок валютных свопов, когда хедж-фонды занимали евро и японские иены для покупки долларов, тем самым получая выгоду от арбитража процентных ставок. Это привело к тому, что большое количество долларовых банковских депозитов было прямо или косвенно привязано спекулянтами, что препятствовало их замене в пользу других финансовых активов (за исключением механизма кредитной экспансии банков) и, следовательно, задерживало продажу всего количества долларовых депозитов для сырьевых товаров. Популярность этой торговли подорвала балансовые возможности крупнейших банков, глобальных системно значимых банков — G-SIB.

Второе противодействие мобильности депозитов произошло, когда ФРС снизила процентную ставку, устранив причину арбитража процентных ставок. Доллары, высвободившиеся в результате этого шага, были частично поглощены сокращением банковского кредита. Когда процентные ставки снижаются так, что кредитор затем понимает, что у него недостаточно компенсация процентов для покрытия будущей стоимости ссуды, он откажется предоставить кредит. В отказе можно обвинить либо повышение уровня кредитного риска в преобладающих экономических условиях, либо осознание кредитором того факта, что покупательная способность денег неизбежно снизится со временем, и это приведет к определенным потерям. Экономисты, выступающие за инфляционную политику, называют ситуацию дефляционной, потому что она работает против желаемой ими политики.

Третий и пассивный фактор — это большое количество долларовых ценных бумаг и банковских депозитов, уже накопленных иностранцами. Это накопление не только отсрочило ценовые эффекты денежно-кредитной экспансии за счет замещения импорта, но и депозитный элемент в размере около 6 триллионов долларов оказался в надежных руках.

Теперь, когда мировая экономика вступила в спад, запасы ценных бумаг, деноминированных в долларах, и долларовой наличности, принадлежащие иностранцам, вероятно, уменьшатся, потому что доллар находится в чрезмерной собственности иностранцев из-за меняющихся торговых условий. Как отмечалось выше, китайцы уже решили уменьшить свое предпочтение долларам и казначейским облигациям США в пользу накопления запасов товаров — именно такое поведение в более широком смысле приводит к окончательному бегству из бумажной валюты в товары не первой необходимости. Согласно данным TIC Минфина США, иностранцы владеют финансовыми ценными бумагами на сумму около $20,5 триллиона долларов и еще $6,3 триллиона долларов — краткосрочными векселями и банковскими депозитами. Если другие иностранцы последуют примеру Китая в сокращении своих долларовых инвестиций и вкладов, это может иметь катастрофические последствия для доллара на иностранных биржах и его покупательной способности на товарных рынках.

Развивающийся кризис доллара

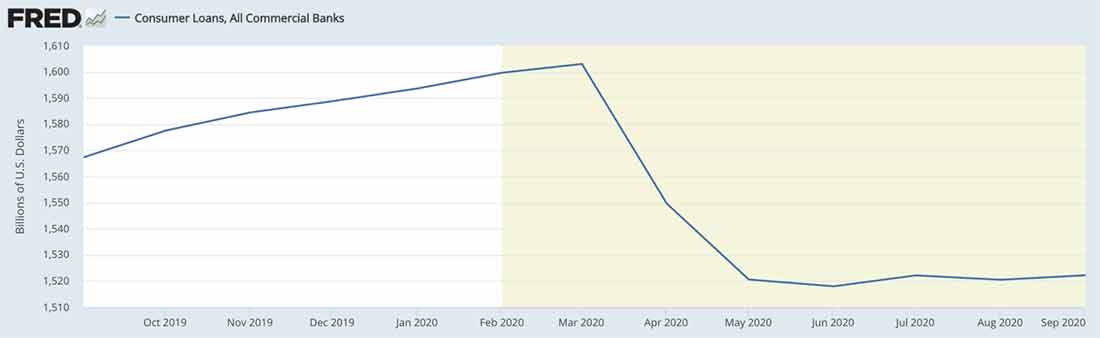

В условиях строгой изоляции и ущерба, наносимого экономике, банкиры, вероятно, больше сосредоточены на элементах риска экономического кризиса, чем на будущей покупательной способности денег. Но в то время, когда центральные банки, такие как ФРС, производят все больше денег, население просто не успевает их тратить. Частично это иллюстрируется сокращением потребительских кредитов, которое совпало с резким падением денег со стороны правительства. Другими словами, вместо того чтобы пополнять свои депозиты за счет займов, потребители сократили часть своих долгов, чтобы снизить остатки денежных средств и кредитов, как показано на графике ниже.

Последствия спекуляций хедж-фондами и сокращения банковского кредита скрыли снижение спроса денег у населения по сравнению с товарами. Общественность сбрасывает деньги, чтобы приобрести все финансовые активы, которые не фиксируются требованиями по долгам. Независимо от фундаментальных факторов, с которыми сталкиваются корпорации, цены на их акции продолжают расти, в основном из-за нежелания держать деньги. За исключением выручки продавца, поглощаемой сокращением банковского кредита, выручка от продажи актива в конечном итоге реинвестируется в другие финансовые активы.

Таким образом, население все меньше и меньше стремится держать деньги, а ликвидность превратилась в нечто вроде игры «передай другому». Последствия дальнейшего обесценивания денежной массы становятся все более очевидными для все более широкого диапазона цен, и общество совсем близко к осознанию, что деньги теряют свою покупательную способность не только по отношению к финансовым активам, но и к товарам и их поставкам.

Именно на фоне этого изменения общественного мнения о ценности сохранения остатков денежных средств ФРС продолжает вливать больше валюты в экономику. Новое правительство, кто бы ни стал президентом, намеревается и дальше продолжать политику «вертолетных денег». Как мы видели в первом случае, эти деньги обязательно будут использоваться либо для погони за товарами, которые не производятся в количествах, соответствующих новым деньгам, либо для погашения долгов. Приток новых денег в руки, которые сокращают свои остатки наличности, неизбежно ускорит потерю покупательной способности доллара.

Дальнейшие последствия обесценивания доллара

Если процесс обесценивания денежной массы приведет к дальнейшему отказу от наличных и депозитных денег, он будет все в большей степени отражаться в потере покупательной способности доллара, измеряемой в ценах на товары повседневного спроса. Именно этот эффект привел к нехватке банкнот в экономиках, основанных на наличных деньгах, которые пострадали от инфляционного разрушения денег, что побудило органы-эмитенты ускорить выпуск банкнот. Современная позиция иная.

США и другие европеизированные страны сократили использование наличных денег, многие с намерением полностью отказаться от них. Сегодня потребители используют дебетовые и кредитные карты, которые устраняют необходимость в получении наличных денежных знаков для расходования, и поэтому избавление от остатков на депозитах в условиях инфляционного кризиса происходит мгновенно.

Но это не мешает денежно-кредитным властям пытаться стимулировать потребительские расходы. Как мы видели, деньги поступали непосредственно на банковские счета потребителей, и после того, как перерыв в президентских выборах в Америке будет разрешен, ожидается, что денежные потоки еще больше уменьшатся. В условиях спада экономики неокейнсианцы по-прежнему придерживаются идеи, что в экономике не хватает достаточного спроса. Для них не может быть возврата от инфляционной политики, и тогда падение покупательной способности доллара становится очевидным.

Как отмечалось выше, обесценивание валюты передает капитал от производителей и потребителей правительству. Это процесс, который обедняет частный сектор вместо того, чтобы стимулировать его к некоторому видению восстановления богатства. Наивность неокейнсианских макроэкономистов не только гарантирует, что замедления темпов денежной инфляции не будет, но также и прогрессирующее обнищание простых людей потребует дальнейшего ускорения инфляционного процесса для данной передачи реального богатства.

Подавление процентных ставок скрепляет эту фаустовскую сделку, препятствуя тому, чтобы кредиторы предоставляли ссуды по ставкам, которые не смогут компенсировать им будущую стоимость их капитала — проблема, которая усугубляется только растущим восприятием риска контрагента. Благодаря политике отрицательных процентных ставок Европейский центральный банк сумел превратить всю еврозону в экономического зомби. Отрицая все временные предпочтения, нулевые процентные ставки в долларах имеют тот же эффект. Единственный способ замедлить депонирование ненужных товаров — это возвращение рыночной процентной ставки. Учитывая широко распространенные и растущие ожидания снижения покупательной способности доллара в будущем, процентные ставки, несомненно, вырастут — это процесс, который, возможно, уже начался, когда доходность 5-летних казначейских облигаций увеличилась более чем вдвое до 0,46% с начала августа.

Центральный банк никогда не должен подменять функции рынков установлением процентных ставок, потому что только экономические субъекты могут решать этот вопрос между собой. Для вкладчиков — это время, а для заемщиков —приемлемые финансовые затраты. Путем снижения процентных ставок со временем центральные банки заставили свои правительства надеяться на бесконечные беспроцентные деньги. Следовательно, когда процентные ставки, наконец, начнут отражать временные предпочтения инфляционной валюты, они принесут огромные убытки держателям облигаций и существенно увеличат расходы на инфляционное финансирование дефицита бюджета. Поначалу вполне вероятно, что иностранные держатели долларов будут форсировать этот вопрос.

Альтернатива — сокращение государственных расходов — будет становиться все более сложным с политической точки зрения, пока правительство видит свою обязанность поддерживать экономику, предоставляя ей еще больше денег, получаемых путем обесценивания валюты все более быстрыми темпами. Неокейнсианцы никогда не соглашаются с тем, что решение проблемы инфляции состоит в радикальном сокращении государственных расходов для стабилизации валюты, пока не станет слишком поздно.

Скорость денежного коллапса

Что касается известных гиперинфляций, то скорость, с которой валюта теряет свою покупательную способность, значительно различается. В 1720 году ливр Джона Лоу рухнул менее чем за год. Бумажная марка в Германии начала заметно терять покупательную способность в послевоенные годы, но ее окончательный обвал произошел примерно в мае 1923 года и 14 ноября был установлен на уровне триллиона за одну золотую марку.

На более поздних стадиях инфляционного коллапса Германии, когда стало трудно вести дела с использованием бумажных марок, бизнесмены обратились к иностранной валюте, обеспеченной золотом. То, что некоторые виды бизнеса велись с помощью этих средств, улучшило условия ведения бизнеса. Экспортный бизнес был прибыльным и привел к денежным переводам в иностранной валюте, что увеличивало запас иностранных валют во внутреннем обращении. Вместо того, чтобы полностью зависеть от бумажных марок, деловые операции и контракты все чаще проводились в иностранной валюте или в бумажных марках, контракты на которые заключались по заранее установленной ставке по отношению к доллару или золоту.

Растущий уровень бизнеса, избегающего использования бумажной марки, ослабил давление, которое привело к его краху. Таким образом, время, необходимое для его обрушения, было увеличено по сравнению с ситуацией, когда золото и иностранная валюта отсутствовали. Текущий пример этой двойственности можно найти в скорости потери покупательной способности в аргентинском песо и турецкой лире, валютах, которые продолжают существовать в странах со значительным объемом операций, проводимых в долларах США и золоте соответственно.

Иная ситуация с самим долларом США. Это мировая резервная валюта, не подкрепленная ничем иным, кроме веры в своего эмитента, условие, которое также должно применяться ко всем другим валютам, использующим доллары в качестве основного резервного актива. Следовательно, кроме золота, нет альтернативы надежным деньгам в случае отказа от доллара его пользователями. Таким образом, экономика США и всего мира столкнется с падением покупательной способности доллара, что в отсутствие альтернативного средства обмена, замедляющего этот процесс, может быть на удивление быстрым.

Такого исхода можно избежать, вернув доллар к надежному золотому стандарту, что практически невозможно, учитывая вероятные временные ограничения быстрого коллапса. Америка утверждает, что в ее резервах имеется более 8000 тонн золота, которым она могла бы поддержать доллар. Для этого необходимо было бы передать золотые резервы в прямое владение Федрезерва, чтобы ФРС могла проводить операции с золотом, и было принято решение об обменном курсе золото-доллар. Это было бы самое простое решение. Сложнее было бы отказаться от обязательств правительства США по расходам, чтобы оно могло обслуживать и погашать свои долги с течением времени.

Кейнсианская макроэкономика, повсеместно признающая инфляционизм, является самым большим препятствием на пути успешного возвращения к денежной стабильности. Любая политика прекращения инфляционного финансирования дефицита, вероятно, встретит подавляющее сопротивление со стороны всех правительственных кругов и их экономических советников. Они более убеждены в преимуществах устранения бремени накопленной казначейской задолженности перед установлением приоритета денежно-кредитной стабильности.

Более того, для истеблишмента металлические деньги больше не являются деньгами. Перевоспитание руководителей центральных банков и их экономических советников в отношении денег, скорее всего, произойдет только после полного падения покупательной способности доллара. Но денежный коллапс в экономике, управляемой финансами, будет катастрофой не только для финансовой системы, но и для самих людей, потому что, в отличие от ситуации в Германии восемьдесят семь лет назад, нет альтернативы для ведения бизнеса и расчетов по сделкам.

Замена фиатной валюты

Может показаться, что наиболее вероятным результатом ускорения темпов сегодняшней инфляционной политики будет ускорение упадка нынешнего режима бумажных денег, основанного на долларе США. И как только американское общество осознает, что цены растут, но покупательная способность валюты падает, — конец доллара и всех связанных с ним бумажных валют будет быстрым.

Невозможно предсказать, когда именно произойдет крах фиатной валюты, но можно отметить факторы влияния. Поскольку неписаная цель денежной инфляции состоит в том, чтобы передать богатство от народа правительству, ускорение этого процесса требует от дальновидных людей принятия срочных мер по защите себя вместо того, чтобы становиться жертвами разворачивающихся событий.

Доступны два варианта — это давно признанные деньги из драгоценных металлов, к которым на протяжении тысячелетий люди всегда возвращались после отказа от введенных государством валют, и цифровые деньги. Криптовалюты, возможно, ускорили конец фиатных валют.

Основной криптовалютой является биткойн, который находится вне контроля правительств. Помимо распределенного реестра, основным преимуществом биткойна является то, что его количество ограничено, и это придает ему важную характеристику надежных денег. Недостаток в том, что для выполнения больших объемов транзакций потребуются дополнительные уровни часто непрозрачных приложений. Но на данный момент биткойн и другие криптовалюты предлагают выход из обесценивания фиатных валют.

Пока биткойн является эффективным средством сбережения, волатильность делает его непригодным для использования в качестве транзакционных денег, потому что средство обмена требует, чтобы он имел объективную ценность, чтобы вся субъективность ценообразования отражалась в обмениваемых товарах и услугах. А без этой объективной ценности он также не подходит на роль капитала в расчетах бизнеса.

Это текущая ситуация, из которой будут развиваться события. После прекращения существования фиатных валют объективная стоимость биткойна должна быть либо применена к транзакциям с товарами в соответствии с законом Сэя, либо, в качестве альтернативы, субъективно оцениваться в металлических деньгах. Рассматривается вопрос: станет ли ограниченный по количеству биткойн новым денежным стандартом или же мир вернется к относительно более гибкому золотому стандарту, о чем свидетельствуют запасы полезных ископаемых и обращение золотых монет?

Чтобы ответить на этот вопрос, необходимо переформулировать основные принципы денег. Использование денег жестко связано с разделением труда. Роль денег, от которых происходит все их вторичное использование, заключается в том, чтобы позволить производителям превратить свое производство в товары и услуги, в которых они нуждаются. В качестве временного хранилища их продукции деньги должны обеспечивать уверенность в их будущей стоимости, измеряемой в товарах. Без этого, конечно, не может быть экономического расчета.

В настоящее время никакая криптовалюта не может выступать в качестве средства обмена, которое удовлетворяет этим целям. Они недостаточно наделены денежными качествами, чтобы заменить металлические деньги и их полностью обеспеченные заменители в качестве мировой пост-фиатной валюты.

Золото и серебро уже широко распространены в некоторых странах и могут быстро появиться для денежного использования. У правительств есть запасы золота, которые позволят им выпускать его заменители, обеспеченные золотом, при условии, что они преодолеют свои кейнсианские привязанности. В этих условиях в пост-фиатном мире можно предположить, что криптовалюты будут оцениваться в золоте после фиата, причем золото имеет объективную транзакционную ценность, а криптовалюта — субъективную.

Следовательно, только золото и серебро и их надежные заменители могут вновь стать основной формой надежных денег.

В этот момент функция сбережения криптовалют станет избыточной, и потребность в них исчезнет. В качестве средства сбережения до того, как фиатные валюты окончательно выбрасываются их пользователями, криптовалюты могут продолжать предлагать защиту от обесценивания фиатных денег, и индустрия криптовалют может только надеяться, что фиатные деньги никогда не будут фактически уничтожены, а их золотое обеспечение будет по-прежнему отвергаться.

Возможность продолжения существования необеспеченных фиатных денег стремительно сокращается. Таким образом, золото и серебро снова станут деньгами. Лица, ищущие убежище в надежных деньгах на раннем этапе, должны рассматривать их как таковые и отказаться от распространенного заблуждения, что они представляют собой вложение. Инвестиции — это хеджирование от возможных событий, которое всегда оценивается в фиатной валюте, составляющей портфель активов, деноминированных в фиате. Но инвестиция никогда не бывает деньгами, потому что деньги имеют объективную ценность, по которой измеряются инвестиции.

Возможно, будет легче принять этот образ мышления, отказавшись от веры в то, что инфляция — это повышение общего уровня цен. Это просто симптом обесценивания валюты. Понимание того, почему правительство прибегает к обесцениванию своей валюты, уверенность в его возможной неудаче, указатели на пути к его упадку и своевременные действия вместо того, чтобы реагировать на события, — все это ключ к выживанию после уничтожения бумажных валют.