Различные теории о том, что движет ценами на золото и серебро

Например, школа количественной теории пытается связать количество (или изменение количества) долларов с каждым сырьевым товаром. Как правило, эта теория предсказывает рост цен, исходя из того, что «большее количество долларов будет требоваться для покупки того же или меньшего количества унций золота и серебра». Проблема в том, что новые держатели этих новых долларов не обязательно повышают цену на золото и серебро.

Школа заговора считает, что существует некая тайная группа заговорщиков, картель, манипулирующий ценами, который решает, какими будут цены на золото и серебро.

Другие школы пытаются сравнить добычу полезных ископаемых с промышленным спросом и спросом на ювелирные изделия. Или пытаются обвинить во всем известного покупателя драгметалла, игнорируя при этом тысячи малоизвестных продавцов, которые продавали этот металл известному покупателю.

Фундаментальный анализ золота и серебра: контанго, бэквордация и базис

Ни одна из этих школ не описывает фундаментальные факторы рынков золота и серебра, а тем более не предсказывает движение цен. Чтобы взглянуть на факторы, нужно оценить базис золота и серебра.

Базис, если немного упростить, — это фьючерсная цена минус спотовая цена. Он отражает фундаментальные принципы, потому что дефицитный рынок (как нефть недавно) имеет более низкую цену за будущую поставку, чем за немедленную поставку.

Другими словами, покупатели предпочитают нефть сейчас, а не позже. И это предпочтение выражается в более высокой цене доставки сейчас, чем позже. Это состояние, называемое «бэквордацией», является сигналом для всех, кто хранит товар на складе, чтобы отказаться от его перевозки. То есть продать товар на спотовом рынке и выкупить свою позицию через фьючерсный контракт. За это они получают небольшую, но безрисковую прибыль.

Бэквордация в нефти

По состоянию на пятницу эта прибыль по декабрьскому контракту на сырую нефть составляла около $1,20 — около 17% в годовом исчислении. Неудивительно, что нефть так подорожала!

Это хороший показатель дефицита, потому что, если у кого-то есть нефть на складе, у него есть стимул отказаться от нее. Следовательно, если бэквордация сохранится, то мы знаем, что покупателей спотовой нефти больше, чем владельцев, хранящих ее.

И наоборот, если цена фьючерсного контракта была выше, чем спотовая цена, называемая «контанго», это дает другой стимул. Он предлагает прибыль любому, кто может купить спот и одновременно продать фьючерс. Это означает, что рынок ценит нефть на хранении больше, чем нефть, которая будет потребляться сегодня.

Бэквордация означает, что предельное предложение товара — это склад. Это бычий индикатор, потому что на складе есть только конечное количество. Контанго означает, что предельный спрос — это склад. Это медвежий индикатор, потому что складские работники не будут покупать до бесконечности.

А как насчет цен на золото и серебро?

А теперь сравним золото и серебро с нефтью. Контанго золота составляет $1,09 доллара, а контанго серебра — $0,03 доллара.

Напомним, что бэквордация нефти составляет $1,20 доллара. Это огромная сумма, представляющая собой около 1,5% от цены. Что касается золота, $1,09 доллара — это примерно 0,06% от цены. По серебру, $0,03 доллара — это примерно 0,1% от цены.

Золото и серебро добывали тысячи лет, и практически все это золото все еще находится в руках людей (серебра меньше, хотя все еще в огромных количествах). Это означает, что для монетарных металлов нет таких понятий, как дефицит или изобилие как таковые. На рынке присутствует дефицит или избыток металлов. Вот почему мы игнорируем перемещение металла из одного места в другое.

Дефицит или изобилие на рынке — вот что мы измеряем базисом.

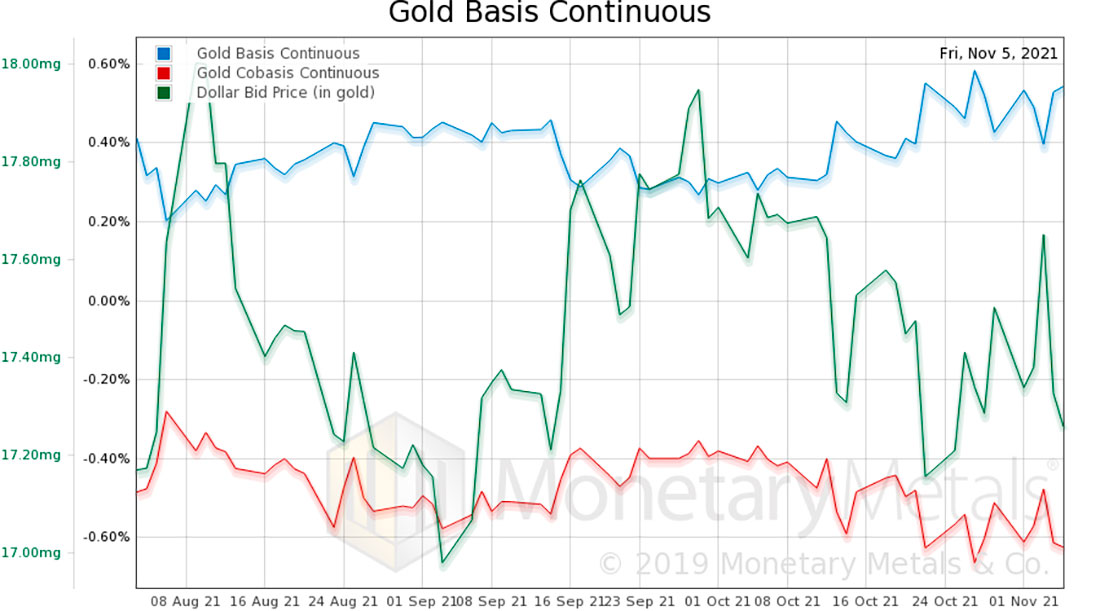

Фундаментальный анализ цены на золото — базис

С начала августа цена на золото почти не изменилась, а цена на серебро упала примерно на $1 доллар, или на 4%. С каждым движением кобазис (наша мера дефицита, соответственно) перемещался обратно пропорционально цене драгметалла в долларовом выражении.

На графике ниже мы показываем цену доллара в золоте (которая обратна цене золота в долларах). Легко видеть, что кобазис (красный) движется в том же направлении, что и доллар (зеленый). Это означает, что драгметалл выводят с рынка, когда цена падает.

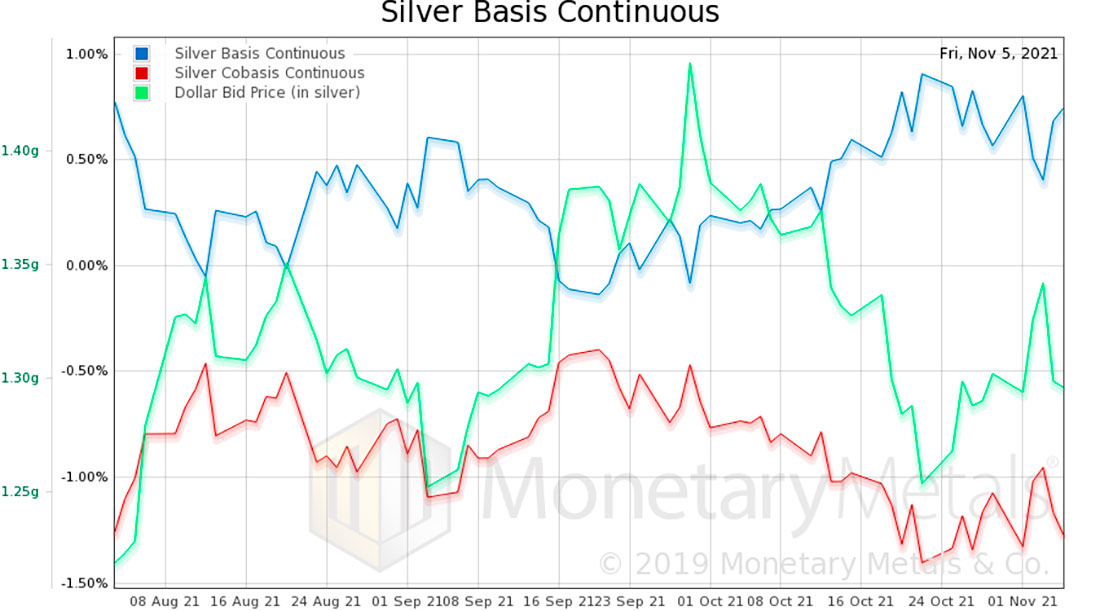

Фундаментальный анализ цены на серебро — базис

Ниже представлен график серебра, отражающий ту же картину.

Картина показывает, что по обоим драгметаллам инвесторы просто позиционируют и меняют позицию в зависимости от цены. Другими словами, скупки — это преимущественно покупка фьючерсов. А распродажи — это преимущественно продажа фьючерсов. У фьючерсных трейдеров есть различные инструменты, мотиваторы и блокаторы. Но одно можно сказать наверняка: они не вызывают долговременных движений в цене.

Возникает вопрос: что, если бы мы могли рассчитать влияние фьючерсных трейдеров? Их доступ к большому кредитному плечу означает, что они могут значительно подтолкнуть или снизить цену, по крайней мере, на какое-то время. Что, если бы мы могли вывести их из рыночной цены и увидеть только фундаментальную цену, только ту цену, которая была бы ясна, если бы трейдеры торговали только физическим золотом и серебром? Это был бы как Святой Грааль для металлов.

Обновление фундаментальной модели цен на золото и серебро

Это то, что рассчитывает наша модель Фундаментальной цены. Это, конечно же, модель, поэтому она подвержена ошибкам. «Все модели неверны, но некоторые полезны», — эту фразу обычно приписывают статистику Джорджу Боксу. Мы писали, почему в пост-ковидном периоде к нашей фундаментальной модели следует относиться с недоверием.

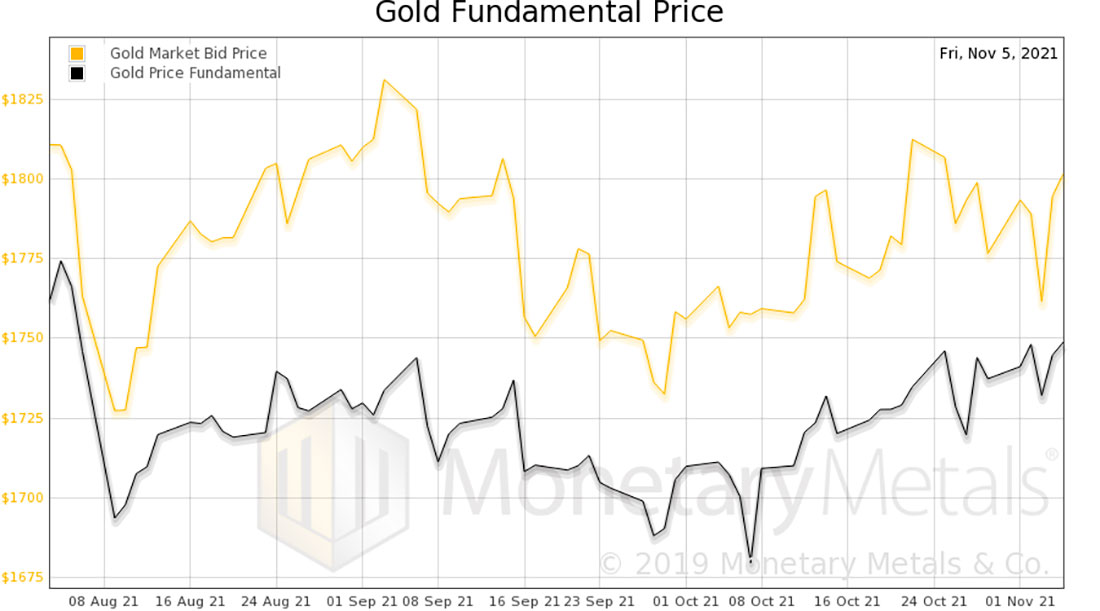

Анализ фундаментальной цены на золото

Мы считаем, что рынки довольно близки к нормализации. В любом случае мы хотим по-новому взглянуть на графики фундаментальных цен, чтобы увидеть направление тренда.

Золото движется вверх с начала октября. Мы бы меньше обращали внимание на абсолютную величину ($1.750 долларов) и больше на тренд. То есть с каждым зигзагом цены и позиционирования фьючерсов фундаментальные показатели становятся более жесткими более чем на $50 долларов.

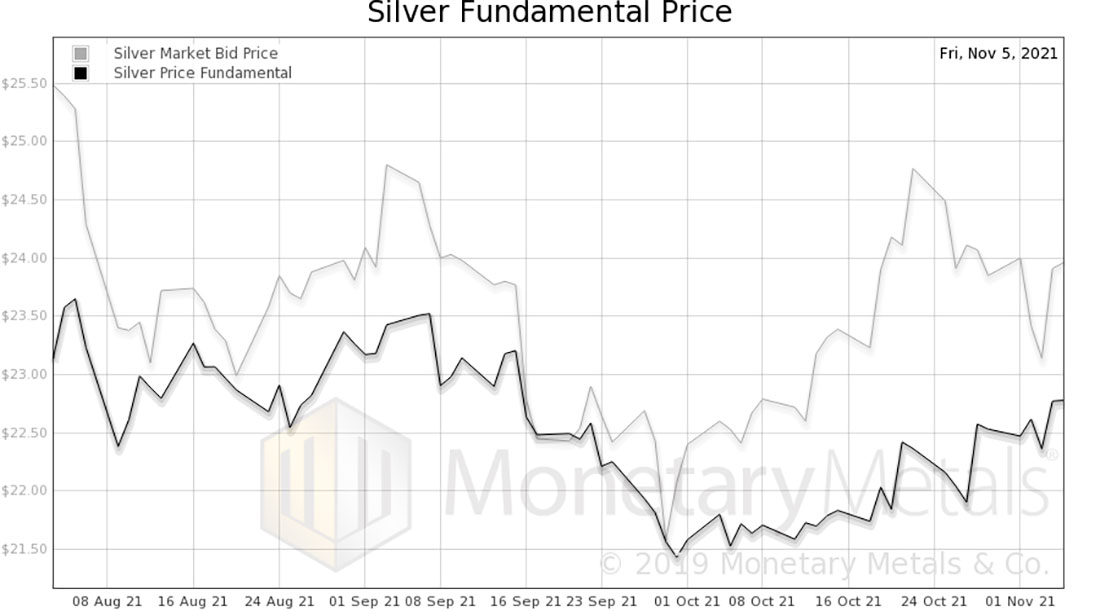

Анализ фундаментальной цены на серебро

Модель рассчитывает рост фундаментальной цены на серебро примерно на $1,40 доллара.

Отметим одно: фундаментальная цена на золото не совсем вернулась к августовскому уровню. А серебру необходимо подняться еще на $0,70 доллара. Этот индикатор заслуживает внимания — продолжит ли он расти? Если это произойдет, особенно если цена не будет подниматься, это может сигнализировать о хорошей сделке.