Исторически термин «инфляция» определялся как увеличение денежной массы, которое обычно приводило к повышению цен. Следовательно, увеличение M2 является мерой инфляции. Увеличение M2 не будет напрямую соответствовать увеличению ИПЦ по многим причинам. Это может быть связано с ростом производительности, увеличением численности населения, а также изменениями в том, как рассчитывается ИПЦ. В то время как последнее время индекс потребительских цен обычно занижается намеренно, ИПЦ, измеренный по методологии 1980-х годов, можно найти на сайте Shadow Stats.

Последние тенденции

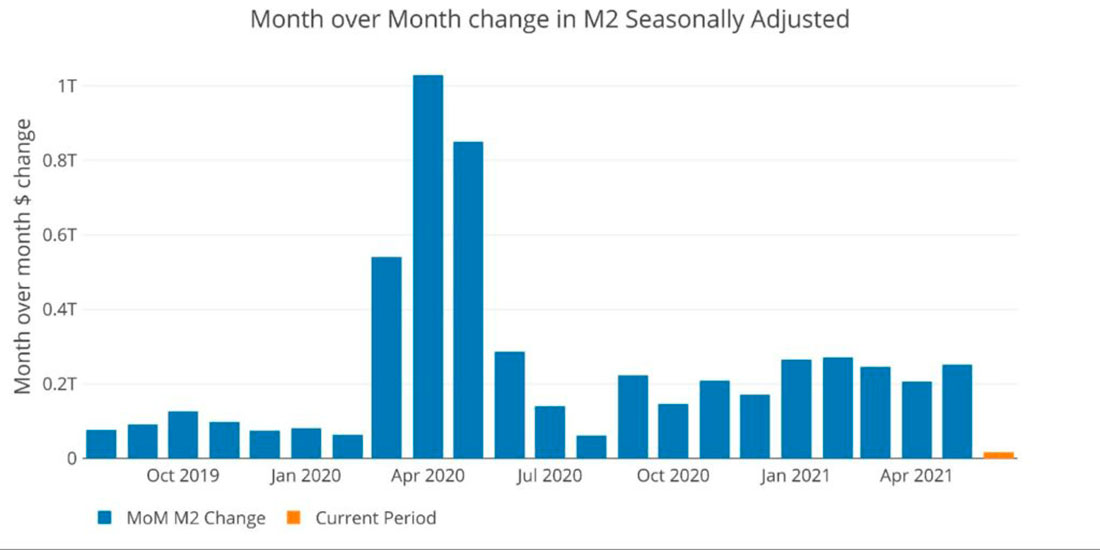

Раньше данные по M2 выпускались еженедельно, но в 2020 году они начали выходить ежемесячно. На графики ниже показаны изменения M2 по сравнению с предыдущим месяцем. Массовый всплеск в 2020 году все еще можно увидеть, когда ФРС влила систему $2,3 трлн долларов в течение 3 месяцев во время локдауна. За последний период M2 увеличился только на $17 млрд. Это значительный спад по сравнению с более поздними периодами, как показано на графике ниже. За месяц до этого M2 выросла в 15 раз и составила $252 млрд долларов.

В таблице ниже показано изменение M2 в зависимости от продолжительности периода. Все данные приведены для согласованности в годовом исчислении. Как видно, рост M2 ускорялся, но упал с 13,6% за последние 6 месяцев до 1% за последнее время. За 3 года денежная масса выросла в среднем на 13%.

Годовая денежная масса за 13 недель

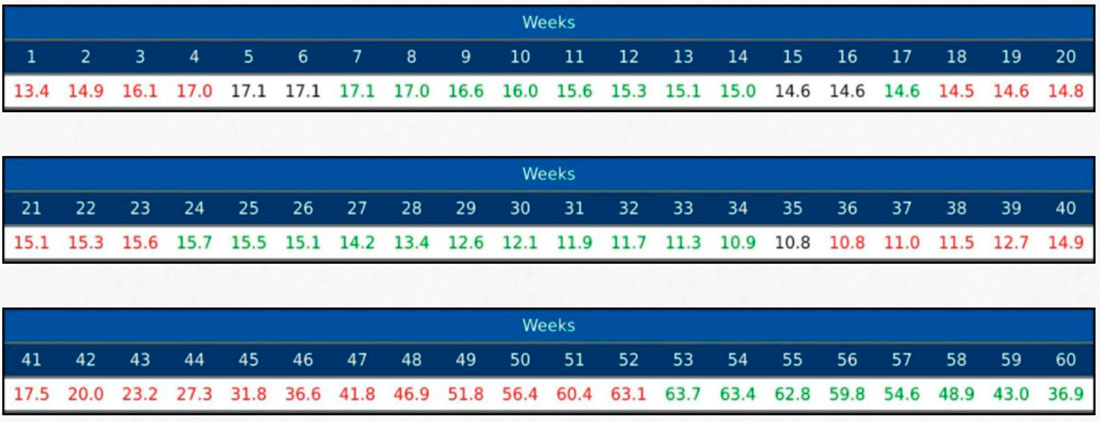

Роберт Венцель из журнала Economic Policy Journal использовал модифицированный расчет для отслеживания денежной массы. Он использовал последующие 13-недельные средние темпы роста в годовом исчислении, как это определено в его книге The Fed Flunks. Он специально использовал еженедельные данные без сезонной корректировки.

В таблице ниже отражены значения, которые он опубликовал в своем информационном бюллетене. Он показывает среднее значение за неделю с обратным отсчетом времени, где «1» обозначает самую последнюю неделю. Зеленые числа указывают на ускорение денежной массы, красные — на замедление денежной массы. Как можно видеть за последний 4-недельный период, денежная масса быстро замедляется после ускорения в течение большей части предыдущих 12 недель.

Как правило, Венцель ожидал резкого замедления темпов роста как признак потенциальной слабости рынка. В связи с последним падением роста денежной массы рынку может быть сложнее продолжать движение вверх.

Обратите внимание: эти расчеты немного отличаются от расчетов Роберта Венцеля. В этом расчете используются самые последние данные за все периоды времени, а не данные, опубликованные в то время (исторические данные меняются со временем). Кроме того, Роберт рассчитал рост за 12-недельный период и пересчитал данные в годовом исчислении.

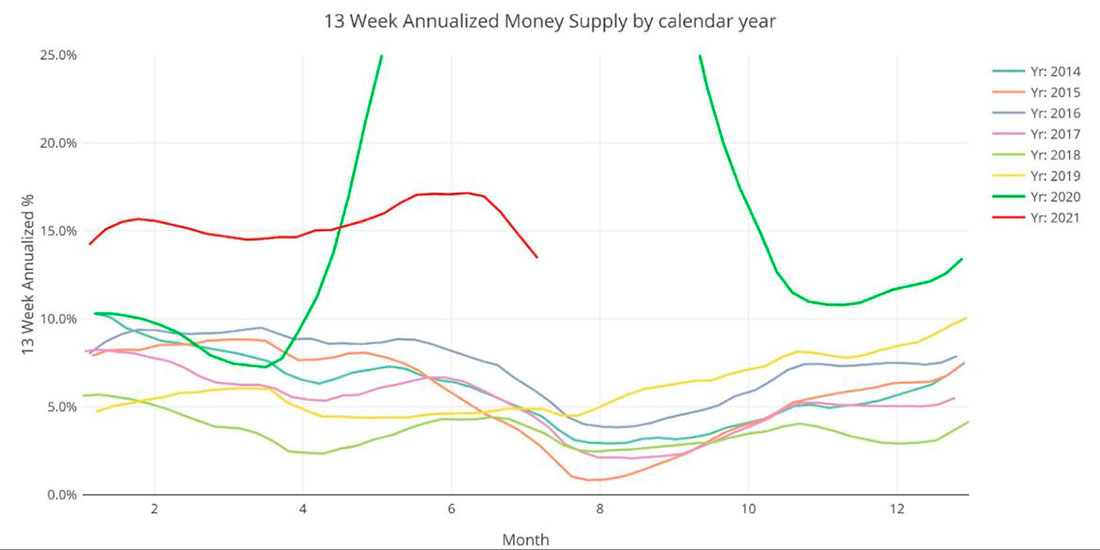

График ниже — еще один инструмент, который использовал Венцель. Этот график помогает показать сезонность денежной массы и сравнить текущий год с предыдущими. Диапазон оси Y был ограничен 25%, чтобы массивный всплеск в 2020 году до 60% + не исказил график.

Как показано, денежная масса обычно падает в середине лета, поэтому недавняя просадка не является нехарактерной. Падение обычно меняется на противоположное к середине августа, поэтому будет важно проследить за тенденцией, чтобы увидеть потенциальное влияние на рост цен. Поскольку ФРС настаивает на «временной» инфляции, падение темпов роста денежной массы может привести к замедлению инфляции в предстоящие месяцы, как и ожидает ФРС.

При этом средний рост за 13 недель, превышающий 12%, по-прежнему является очень высоким для этого времени года. Экономике также необходимо продолжать переваривать массивный всплеск, произошедший прошлым летом, поэтому текущее падение не может замедлить рост ИПЦ. Опять же, к сожалению, эти данные теперь публикуются только ежемесячно, а не еженедельно.

Историческая перспектива

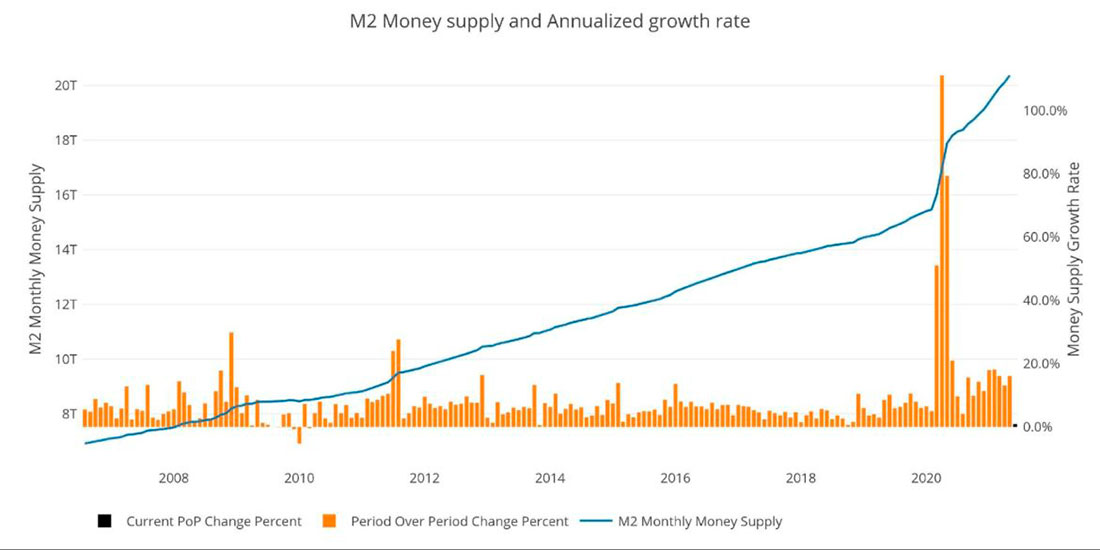

Приведенные ниже графики предназначены для того, чтобы представить текущие тенденции в исторической перспективе. Как видно, рост в 2020 году был огромным по масштабу и размеру. Обратите внимание, что в мае 2020 года расчет M2 действительно изменился. В то же время методология подсчета M1 также была изменена, что объясняет значительный всплеск, который можно увидеть на сайте Fred. Скачок M1 — это просто изменение методологии, не станьте жертвой неправильного толкования.

M2 имеет более чистый вид. Изменения в расчете M2 не несут ответственности за массивный всплеск, показанный ниже, который фактически начался за 2 месяца до модификации. Оранжевые полосы представляют собой изменение в процентах в годовом исчислении, а не исходную сумму в долларах. Как видно, даже последние периоды остаются довольно высокими по сравнению с периодом до COVID, за исключением самой последней черной полосы, которая рухнула.

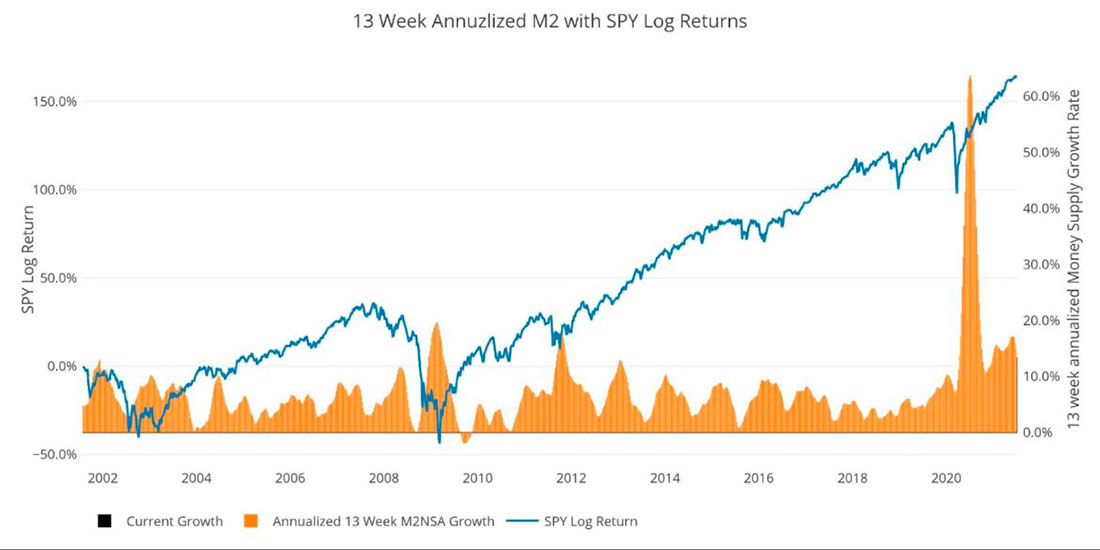

Исторический взгляд на среднегодовое значение за 13 недель также показывает беспрецедентный рост, наблюдавшийся за последние 18 месяцев. Этот график перекрывает логарифмическую доходность SPY, ETF, который отслеживает S&P 500. Венцель предположил, что сильное падение денежной массы может быть признаком отката фондового рынка.

Его теория, заимствованная у Мюррея Ротбарда, гласит, что когда на рынке наблюдается сокращение темпов роста денежной массы, это может создать проблемы с ликвидностью на фондовом рынке, что приведет к распродаже. Хотя это и не идеальный инструмент прогнозирования, многие падения денежной массы предшествуют падению рынка. В частности, основные спады в 2002 и 2008 годах с 10% до 0%.

Также можно утверждать, что откат в 2018 году может быть связан с продолжительным приближением к низкому росту денежной массы по сравнению с предыдущими годами.

Что это значит для золота и серебра

Инфляция — это увеличение денежной массы, которое обычно приводит к повышению цен. Следовательно, золото и серебро можно использовать в качестве защитных активов для хеджирования девальвации доллара (повышения цен). Денежная масса растет тревожными темпами в течение многих лет и резко выросла за последние 2 года. Трудно представить, что это не отразится на ИПЦ в ближайшие месяцы и годы, даже если оно предназначено для занижения роста цен (например, эквивалентная арендная плата собственников).

Если повышение цен окажется не временным, как обещает ФРС, больше всего выиграют золото и серебро. Поскольку денежная масса постоянно растет, в нарратив о «временном характере» становится все труднее верить.