История торговли фьючерсами

Согласно разным источникам, первые следы торговли фьючерсами были обнаружены в Древней Греции, средневековой Европе и Японии XVII века. Хотя фьючерсные рынки в том виде, в каком мы их знаем сегодня, возникли в результате торговли сырьевыми товарами в Северной Америке в XIX веке.

В 1848 году рабочие завершили строительство канал Иллинойс-Мичиган протяженностью 96 миль (154 км), который соединил Великие озера с рекой Миссисипи. Благодаря этому каналу Чикаго стал торговым центром незадолго до появления железных дорог. Сельскохозяйственный урожай долины реки Иллинойс, который раньше шел вниз по течению в Сент-Луис и Новый Орлеан, теперь транспортировался в Чикаго и далее в Нью-Йорк через канал Эри.

Из-за местной погоды в Чикаго температура колебалась от жаркого влажного лета до очень холодной зимы. Временами торговцы не могли перевезти урожай, выращенный в речной долине, в Чикаго, так как река и канал замерзали. Кукурузу хранили в ящиках до тех пор, пока не растаял лед. Как только открывались водные пути, рынки в Чикаго были переполнены предложением, и цены падали.

На фоне этой динамики торговец предложил производителю в Чикаго поставить 3000 бушелей кукурузы через три месяца на 1 цент дешевле, чем преобладающая спотовая цена. Производитель согласился, и 13 марта 1851 года был подписан первый такой временной контракт — по крайней мере, так гласит история. Несколько лет спустя, в 1865 году, фермеры, производители, торговцы и спекулянты начали торговать стандартными фьючерсными контрактами на Чикагской товарной бирже (CBOT). Первая фьючерсная биржа, похожая на биржи в том виде, в каком они в настоящее время организованы с расчетной палатой, появилась в 1891 году в Соединенных Штатах.

С тех пор как Никсон закрыл «золотое окно» в 1971 году, положив конец эре фиксированных обменных курсов, базовые активы фьючерсов расширились. Фьючерсы на золото были запущены в 1974 году.

Введение в фьючерсы на золото

Фьючерсный контракт — это соглашение о поставке или получении определенного количества и качества актива в указанный будущий месяц поставки, при этом цена является единственной переменной. Несмотря на это, расчеты по некоторым фьючерсным контрактам производятся наличными. Фьючерсы стандартизированы, поэтому они взаимозаменяемы и могут быть пройти через централизованный клиринг.

Безусловно, самые продаваемые фьючерсные контракты на золото в мире котируются на COMEX (далее — Биржа), дочерней компании CME Group.

Контракты не котируются для каждого месяца на шесть лет вперед, чтобы сосредоточить торговлю на меньшем количестве месяцев, что повышает ликвидность. Поставка может осуществляться в одном 100-унциевом слитке или в трех килограммовых слитках с пробой не менее 995. Наиболее активно торгуемые месяцы — февраль, апрель, июнь, август и декабрь.

В настоящее время вся торговля осуществляется в электронном виде через платформу CME Globex. Каждый контрактный месяц торгуется через книгу ордеров, в которой связаны ордера на покупку и продажу. Маркет-мейкеры, среди прочих трейдеров, выставляют лимитные ордера, чтобы сигнализировать рынку, по какой цене и в каком количестве они хотят купить, а лимитные ордера просят сигнализировать, по какой цене и в каком количестве они хотят продать. Все вместе эти заявки и запросы лимитных ордеров составляют книгу ордеров. Участники рынка отправляют «рыночные ордера с защитой» (имитирующие обычные рыночные ордера), уведомляя биржу о том, в каком количестве они хотят купить или продать по наилучшей цене. Как только биржа сопоставляет рыночные лимитные ордера, они исполняются, и цена движется.

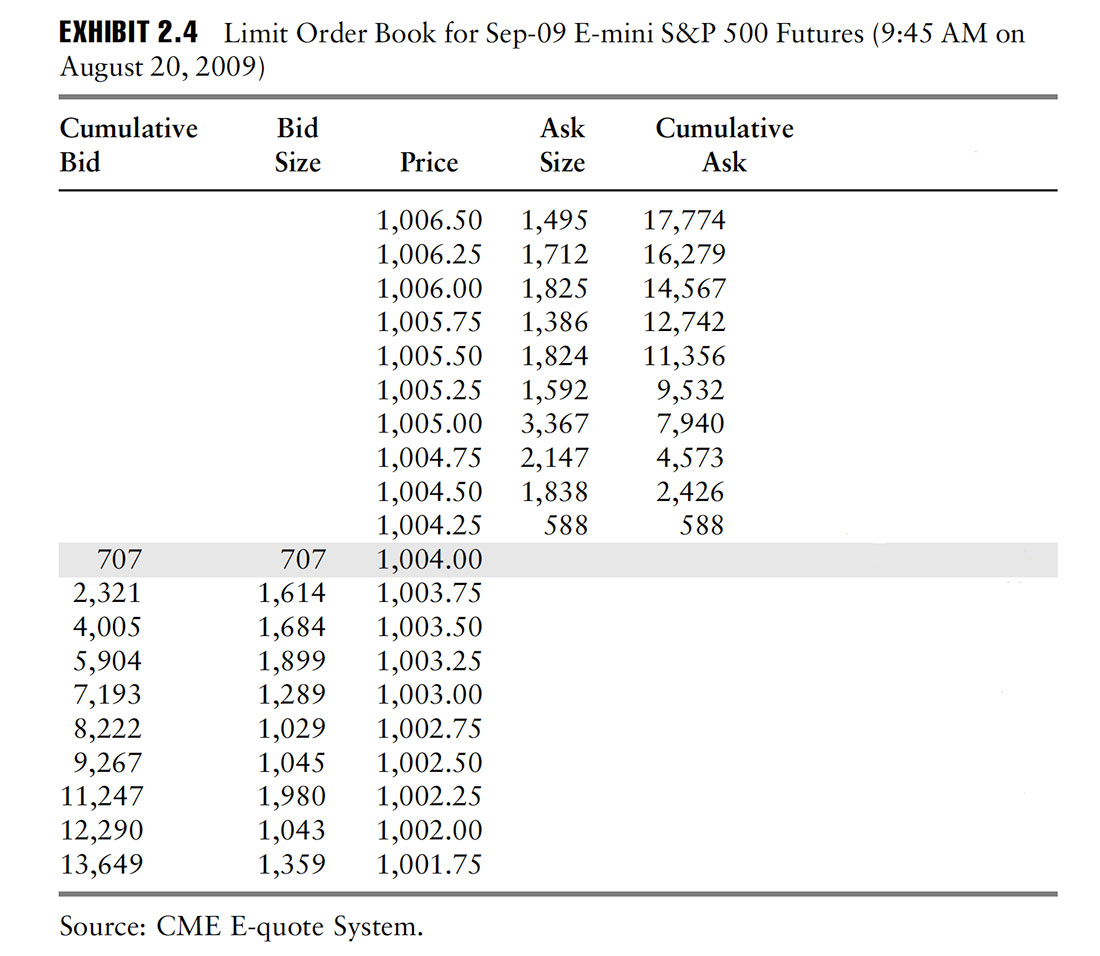

Выше приведен пример из книги ордеров на фьючерсы на индекс S&P500 (контракт от сентября 2009 г.), любезно предоставленный The CME Group Risk Management Handbook. Самая высокая ставка в этом примере составляет $1.004 доллара, а самая низкая цена предложения — $1.004,25 доллара. Спред спроса и предложения и раскрытые кумулятивные объемы ордеров указывают на рыночную ликвидность (легкость, с которой актив или ценная бумага могут быть куплены или проданы без существенного влияния на их цену).

В каждой фьючерсной сделке покупатель и продавец подписывают один или несколько контрактов на получение и поставку в будущем. Открытие позиции называется «покупка в лонг» или «продажа в шорт». Объем торгов контракта определяется тем, сколько контрактов подписано в течение определенного периода времени. Открытый интерес (OI) отражает количество невыполненных контрактов в любой момент времени. Количество непогашенных лонгов и шортов по любому контракту одинаково, потому что на каждого покупателя есть продавец. На COMEX и объем, и OI считаются односторонними. Например, OI, равный 16, означает, что имеется 16 длинных и 16 коротких позиций.

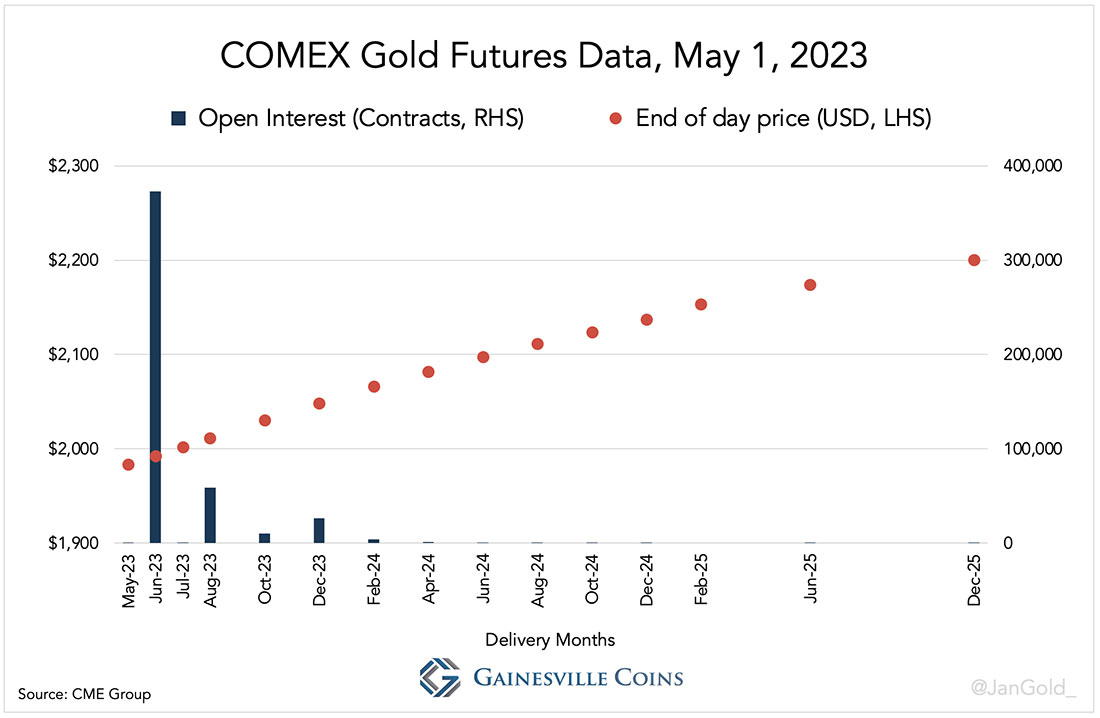

График цен за перечисленные контрактные месяцы показывает фьючерсную кривую.

На графике выше указаны цены фьючерсов на золото на COMEX на три года вперед на 1 мая 2023 года и открытый интерес за каждый контрактный месяц. С течением времени новые контракты размещаются в конце фьючерсной кривой, в то время как ближайшие контракты в начале кривой истекают и исключаются из списка.

Кривая фьючерсов показывает, торгуются ли контрактные месяцы с премией или с дисконтом по отношению к спотовой цене. Если кривая наклонена вверх (последовательные месяцы оцениваются выше), это значит, что фьючерсный рынок находится в состоянии «контанго». Напротив, если кривая наклонена вниз, говорят, что рынок находится в состоянии «бэквордации». Какие переменные формируют кривую, зависит от актива. Форма кривой фьючерсов на золото может зависеть от затрат на хранение, процентной ставки в долларах США, арендной платы за золото, ожиданий относительно цены на золото в будущем и дефицита на спотовом рынке по сравнению с фьючерсным рынком.

Важно понимать, что фьючерсные цены не определяют спотовую цену любого актива в будущем. Для некоторых активов, таких как яйца, фьючерсные цены действительно отражают рыночный прогноз спотовой цены в будущем, который может оказаться или не оказаться точным, но для других активов рынок строит кривую на основе альтернативных моделей.

В течение рабочих дней спотовая цена на золото на оптовом рынке колеблется в зависимости от спроса и предложения на спотовом рынке, а цена каждого контрактного месяца колеблется в зависимости от спроса и предложения этого контракта. Следовательно, форма и уровень цен кривой постоянно меняются. Однако фьючерсы на золото обычно находятся в состоянии контанго.

Спотовая цена золота и фьючерсные цены взаимосвязаны посредством арбитража. Предположим, что спрос на ближайший фьючерсный контракт на золото высок, и он торгуется хорошо по отношению к спотовому металлу. Арбитр берет в долг доллары, чтобы купить спотовое золото и одновременно продать короткие фьючерсы, в результате чего он увеличивает спотовую цену и снижает фьючерсную цену до тех пор, пока гэп не закроется. Чтобы получить прибыль, арбитражер хранит золото, ждет, пока истечет срок действия фьючерсного контракта, и осуществляет поставку золота, купленного на спотовом рынке. Его прибыль представляет собой разницу между уплаченной спотовой ценой и ценой продажи фьючерса за вычетом затрат на финансирование и хранение.

Этот пример иллюстрирует, как арбитражеры приводят фьючерсные цены к сближению со спотовой ценой при наступлении срока погашения. Цена истекающего фьючерсного контракта не может сильно отличаться от спотовой цены, иначе в дело вступают арбитражеры и закрывают гэп. На практике даже угроза поставки заставляет спотовый и фьючерсный рынки сближаться. Арбитражники не всегда заказывают или принимают физическую поставку, потому что им может быть удобнее получить прибыль, закрыв свои позиции до истечения срока действия фьючерса.

Двумя основными категориями фьючерсных трейдеров являются хеджеры и спекулянты.

Добытчик может захотеть сгладить свою бухгалтерскую отчетность, хеджируя риск того, что стоимость его добычи в будущем рухнет. Он будет продавать без покрытия, чтобы гарантировать, что продукция может быть продана по фиксированной цене в будущем. Спекулянты пытаются зарабатывать деньги, угадывая направление цен, в том числе фьючерсных. Если спекулянт считает, что фьючерсы дешевы, он будет покупать длинные фьючерсы, ожидая роста цены контракта.

Роль Клиринговой палаты

Рынки фьючерсов лучше всего служат своим пользователям, когда есть достаточная ликвидность, требуя от трейдеров беспрепятственного открытия и закрытия позиций. Закрытие фьючерсной позиции осуществляется путем открытия противоположной позиции того же размера и контракта, который компенсирует первую.

До того, как в конце XIX века появилась клиринговая палата, трейдерам было сложно закрывать позиции. В то время, если Том продал Бобу 5 коротких фьючерсов на кукурузу и купил 5 таких же длинных контрактов у Алисы, чистая позиция Тома была равна нулю, но у него все еще было две открытые позиции. Чтобы Том закрыл сделку, ему нужно было найти Боба и убедить его, что Алиса была его контрагентом. Боб мог бы согласиться или нет, если бы Алиса ранее не выполнила его требования, когда он настаивал на доставке.

Дефолт был заманчив, например, если Алиса держала короткий контракт, срок действия которого истек, в то время как преобладающая спотовая цена была выше, чем цена, указанная в ее контракте. Продажа ее товаров на рынке за наличные приносила больше дохода, чем доставка. Для длинных позиций дефолт был привлекательным, если наступал срок погашения фьючерса, а спотовая цена была ниже их договорного соглашения.

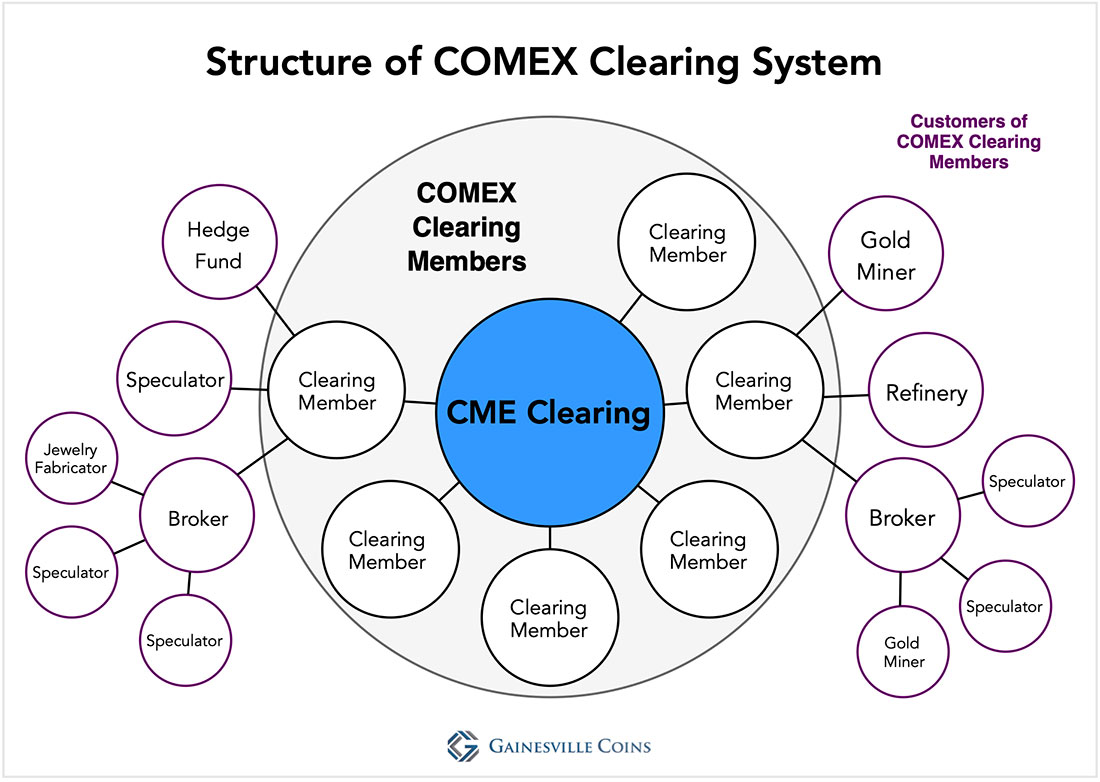

Без клиринговой палаты торговля фьючерсами сложна и сопряжена с более высоким риском для участников, что другая сторона не выполнит свои обязательства по поставке или получению. Торговля облегчается клиринговой палатой, поскольку она выступает в качестве покупателя для каждого продавца и продавца для каждого покупателя после выполнения заказов, чтобы упростить процесс взаимозачетных контрактов. Кроме того, риск ограничен за счет периодических расчетов маржинальных депозитов между трейдерами на основе движения цены. Это ограничивает риск по позициям до того, как кто-либо может объявить дефолт. Это самый простой способ объяснить процесс. На самом деле все сложнее, поскольку клиринговая палата имеет дело только с членами клиринговой палаты, которые выступают посредниками между своими клиентами и клиринговой палатой.

Чтобы получить общее представление о клиринговой палате, мы рассмотрим ее на примере COMEX. Биржи под эгидой CME Group (COMEX, NYMEX, CBOT и CME) используют услуги клиринга CME вместо использования отдельных клиринговых палат. Из этого следует, что с точки зрения движения средств и активов CME Clearing является клиринговой палатой, объединяющей всех участников клиринга COMEX — брокерские фирмы или организации, такие как банки, которые предлагают брокерские услуги в качестве вспомогательного бизнеса. Все участники, торгующие фьючерсами на золото COMEX, связаны с участником клиринга. Для простоты в этой статье мы будем игнорировать тот факт, что участники клиринга могут торговать за свой собственный счет.

CME Clearing объединяет всех участников клиринга COMEX. Клиентами участников клиринга могут быть индивидуальные спекулянты, инвестиционные фонды, промышленники, брокерские фирмы и т.д.

Централизованный клиринг порождает цепочку ответственности. CME Clearing имеет дело исключительно с членами клиринга, возлагает на них ответственность за все их позиции и регулярно проводит их комплексную проверку. В свою очередь, участники клиринга проверяют кредитоспособность своих клиентов, прежде чем заключать торговые отношения.

После согласования ордеров на покупку и продажу на Globex клиринговая палата становится продавцом для каждого покупателя и покупателем для каждого продавца. CME Clearing закроет короткие позиции трейдеров, которые покупают в том же размере и с тем же контрактом, или тех, которые имеют длинные позиции и продают в том же размере и с тем же контрактом.

Для позиций, открытых через участников клиринга, длинных или коротких, клиринговая палата требует, чтобы трейдеры внесли первоначальный маржинальный депозит для покрытия любых убытков, которые они могут понести. Трейдеры депонируют маржу у участников клиринга, которые депонируют ее у CME Clearing. На момент написания статьи (май 2023 год) начальное маржинальное требование для участника клиринга составляет $8.300 долларов за контракт на золото, хотя они могут попросить своих клиентов внести более высокую маржу. Кроме того, каждый участник клиринга, в соответствии со своей пропорциональной долей в системе, должен внести взнос в гарантийный фонд CME Clearing, предназначенный для покрытия возможных убытков помимо маржинальных депозитов.

Маржинальные счета в клиринговой палате переоцениваются по рынку дважды в день — в «расчетном цикле» — для предотвращения накопления долговых обязательств. Когда цена фьючерсного контракта выросла, маржинальные средства перетекают от участников клиринга, имеющих чистые короткие позиции, к участникам клиринга, имеющим чистые длинные позиции. Когда цена падает, средства текут в противоположном направлении.

Чтобы убедиться, что маржинальные средства продолжают течь по всей системе, трейдеры получают маржин-колл, если их счета падают ниже уровня обслуживания: либо они вносят больше наличных, чтобы удержать свои позиции, либо ликвидируются (принудительно закрываются) их участником клиринга. В случае, если трейдеры решат увеличить маржу, эти средства станут доступными для тех, кто находится по другую сторону их позиций через клиринговую палату, ограничивая риск между участниками рынка.

Участники клиринга, которые не могут выполнить свои обязательства перед клиринговой палатой, могут быть объявлены неплатежеспособными, что приведет к принятию ряда единых мер по восстановлению стабильности. Например, дефолт MF Global в 2011 году.

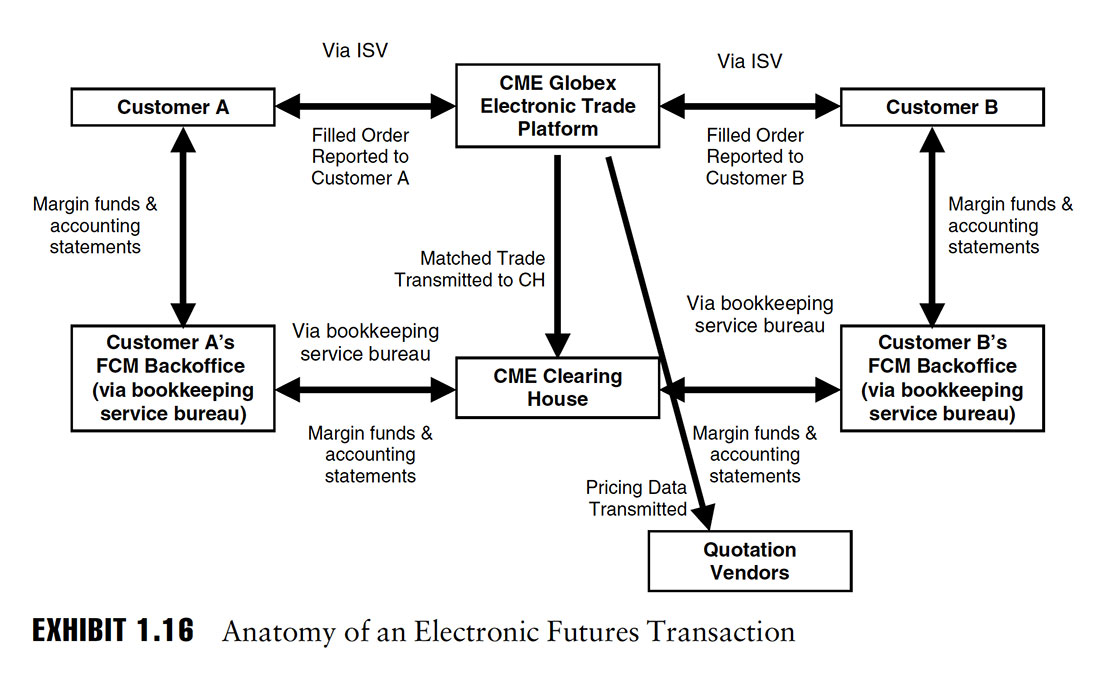

Участники клиринга должны быть зарегистрированы как торговцы фьючерсной комиссией (FCM). ISV означает независимый поставщик программного обеспечения.

В целом, маржинальные депозиты снижают стимулы к дефолту, а привязка позиций к рынку еще больше снижает риск. Посредством маржин-коллов золотодобытчик, открывающий короткую позицию по фьючерсам и сталкивающийся с растущей ценой по мере приближения поставки, должен будет перевести больше наличных средств своему члену клиринга, иначе он будет ликвидирован. В обоих сценариях риск уменьшается.

Давайте взглянем на несколько гипотетических сделок, которые помогут нам понять, как все работает на практике.

Предположим, что у аффинажного завода есть запасы физического золота в размере 100 унций, которые он хочет хеджировать. Он открывает одну короткую позицию с поставкой в июне 2023 года по цене $2.000 долларов за унцию. С другой стороны, спекулянт покупает длинные позиции, хотя клиринговая палата быстро вмешивается в сделку. И аффинажный завод, и спекулянт получают требованрие от своих соответствующих участников клиринга о внесении маржинального депозита в размере $10.000 долларов. Первоначальные маржинальные требования депонируются в CME Clearing, а оставшиеся $1.700 долларов избыточной маржи хранятся у участников клиринга.

$10.000 долларов (маржинальный депозит) – $8.300 долларов (начальное маржинальное требование) = $1.700 долларов

На следующий день цена контракта растет, и расчетная цена достигает $2.010 долларов. В расчетном цикле клиринговая палата переводит $1.000 долларов со счета участника клиринга аффинажного завода на счет участника клиринга спекулянта.

1 (контракт) * 100 (унций) * $10 долларов ($2.010–$2.000 долларов) = $1.000 долларов

Впоследствии участник клиринга аффинажного завода внесет $1.000 долларов из своей избыточной маржи на свой счет в клиринговой палате, чтобы сохранить свои первоначальные маржинальные требования. Участник клиринга спекулянта сможет снять $1.000 долларов со своего счета в CME Clearing для обеспечения своих обязательств перед спекулянтом.

Предположим, спекулянт хочет закрыть позицию, когда цена пошла вверх. Он занимает противоположную позицию того же размера и контракта: он продает контракт на 1 июня 2023 года. Клиринговая палата отмечает, что это как длинный, так и короткий контракт от 1 июня 2023 года против спекулянта, и компенсирует его позиции. Теперь, когда спекулянт закрыл позиции, он может снять $11.000 долларов со счета своего участника клиринга.

$10.000 долларов (маржинальный депозит) + $1.000 долларов (прибыль) = $11.000 долларов

Упрощенно, именно так все работает.

Мы также можем использовать этот пример, чтобы проиллюстрировать, как работает хеджирование аффинажного завода. У аффинажного завода есть 100 унций запасов физического золота, что является длинной позицией, но он не хочет зависеть от цены на золото. Он продал 100 унций ближайшего активного контракта («ближний месяц»), так как цена этого контракта была ближе всего к спотовой цене. Затем цена на золото выросла на $10 долларов за унцию, увеличив стоимость запасов аффинажного завода на $1.000 долларов ($10 долларов умножить на 100 унций) и уменьшив стоимость его короткой позиции на $1.000 долларов. На чистой основе аффинажному заводу удалось устранить ценовой риск.

«Роллинг», доставка и кредитное плечо

Аффинажный завод не хочет осуществлять поставку, поскольку его мотивация для сокращения контракта на июнь 2023 года заключается в хеджировании запасов. Он закроет шорт до истечения срока его действия и откроет новую в следующем активном контракте.

Если не принимать во внимание спред между ценами покупки и продажи, перемещение коротких позиций в контанго приносит ежемесячный доход, потому что они покупают контракт с истекающим сроком действия (для закрытия) и продают на продажу в следующем активном месяце по более высокой цене. Разница в ценах между контрактами — независимо от того, каковы цены — в конце концов сужается по мере того, как контракты сходятся к споту: отсюда и берется доходность. Лонги получают отрицательную доходность при переходе в контанго, в то время как они получают положительную доходность при бэквордации (шорты проигрывают при бэквордации).

В процессе «роллинга» (перевода краткосрочных фьючерсных контрактов в долгосрочные) на цену истекающего контракта влияет соотношение между количеством закрытых позиций и количеством ожидающих доставки. Когда трейдеров шортами, которые хотят осуществить поставку, больше, чем трейдеров лонгам, принимающих поставку, давление продавцов возрастает со стороны трейдеров лонгами, которые хотят выйти. Закрывающиеся лонги должны продаваться по цене, по которой новые открывающиеся лонги чувствуют себя комфортно для получения поставки.

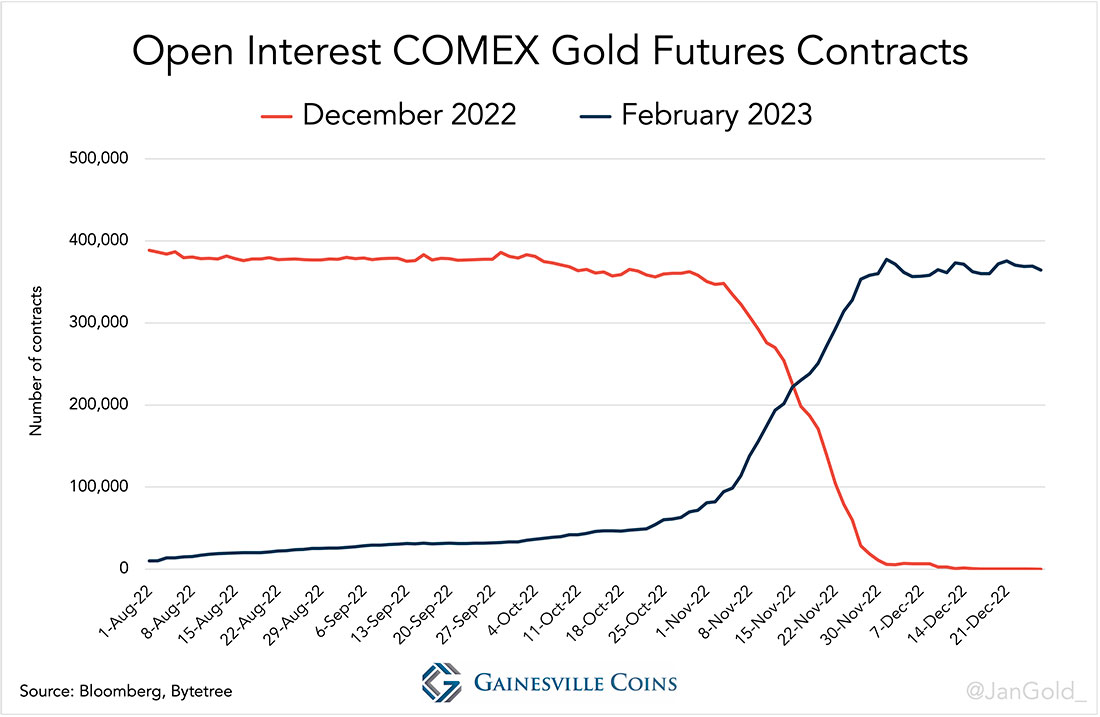

Торговля на COMEX во многом выглядит как в примере с аффинажным заводом и спекулянтом, что объясняет, почему основная часть OI приходится на ближайший месяц (см. первый график) и лишь небольшой процент трейдеров предпочитает поставку.

Например, на графике выше видно, что 16 ноября 2022 года большинство незавершенных позиций были перенесены с декабрьского контракта 2022 года на следующий активный месяц, февраль 2023 года.

Оставляя позиции открытыми по истечении срока действия, трейдеры вступают в месяц поставки. Шорты инициируют процесс доставки, после чего клиринговая палата назначает шорты лонгам для передачи «варранта», складской квитанции. При наличии варранта металл может быть изъят из хранилища или перепродан на фьючерсном рынке.

Еще один аспект фьючерсов заключается в том, что маржинальный депозит намного ниже номинальной стоимости контракта, что приводит к увеличению кредитного плеча. В нашем примере с аффинажным заводом и спекулянтом кредитное плечо составляет примерно 20. Условная стоимость контракта составляет:

100 (унций) * $2.000 долларов (цена) ($200.000 долларов / $10.000 долларов (маржа)) = 20

Торговля фьючерсами сопровождается предупреждением из-за увеличения прибылей и убытков. Спекулянт заработал $1.000 долларов за день на приросте цены золота на 0,5%, открыв длинную позицию по фьючерсам на $10.000 долларов. Но он понес бы большие убытки и, возможно, был бы ликвидирован, если бы цена упала всего на несколько процентных пунктов.

Чтобы снизить кредитное плечо, некоторые трейдеры вносят маржу сверх того, что запрашивает их клиринговый участник, чтобы избежать ликвидации в одночасье или необходимости снова и снова переводить средства, когда рынок движется против них.

Заключение

Суть торговли фьючерсами заключается в том, что контракты возникают, если покупатели и продавцы открывают позиции, и контракты отменяются, если трейдеры занимают компенсирующие позиции, или расторгаются физической поставкой. Точно так же цена движется из-за того, что покупатели и продавцы открывают позиции, а трейдеры закрывают позиции или ликвидируются.

Чтобы лучше понять торговлю фьючерсами, вы можете открыть учебный счет на сайте CME Group.

В следующих статьях будут подробно описаны фьючерсная кривая, процесс доставки, лимиты позиций, отчет об обязательствах трейдеров (COT), протоколы по умолчанию, обменная сделка (EFP) и влияние торговли фьючерсами на спотовую цену.