Первоначально теория Доу возникла из попытки определить состояние экономики путем построения репрезентативных фондовых индексов для железных дорог и промышленных предприятий. Анализ Эллиотта появился на свет в 1930-х годах, но по-настоящему получил широкое распространение только в конце 1980-х.

Оба вида анализа были предназначены для того, чтобы помочь инвесторам получать прибыль, читая индексы акций, хотя их использование распространилось на другие финансовые активы. Обоснованность этого более широкого использования ставится под сомнение. Помимо того, теория волнового анализа Эллиотта имеет некоторые тревожные последствия для текущих фондовых рынков. Но насколько действителен анализ Эллиота, или это не более чем просто доска для спиритических сеансов?

А что технический анализ говорит о криптовалютах?

Вступление

Существует два основных направления технического анализа, то есть искусство финансового прогнозирования, основанное на графических моделях и различных производных индикаторах. Сегодня у графиков есть свои любимые индикаторы, огромное разнообразие которых стало возможно только с широким распространением и развитием компьютерных технологий. Происхождение технического анализа можно проследить до теории Чарльза Доу — основателя службы финансовых новостей Доу-Джонса, изобретателя средних показателей фондового рынка Доу и до 1902 года редактора Wall Street Journal.

Доу был в первую очередь заинтересован не в использовании своих результатов для спекуляций на фондовом рынке, а скорее в качестве барометра для измерения общих тенденций в бизнесе. До того, как они были количественно определены средними показателями акций Dow, бизнесмены, спекулянты и даже британский экономист Артур Пигу знали о такой интересной особенности акций, как тенденция расти и падать одновременно, и что те немногие, которые противодействовали этому основному тренду, вряд ли сделают это в течение длительного периода времени.

Насколько мы можем судить, они упустили причину такого циклического поведения, которое было основано на цикле расширения и сокращения банковского кредита.

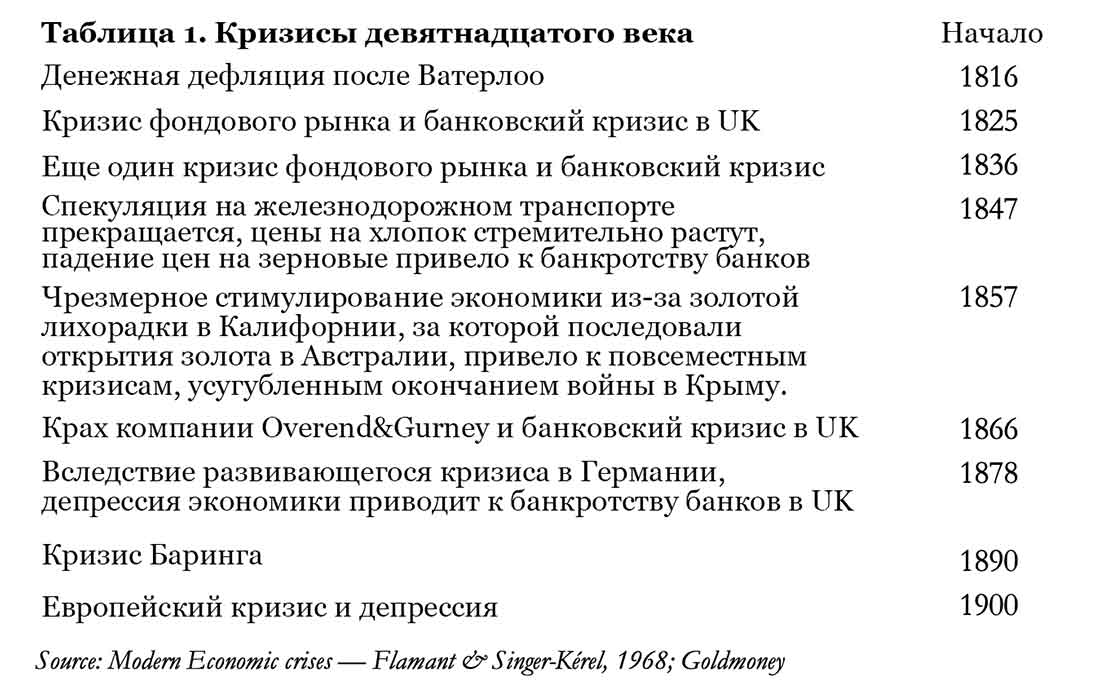

В то время, о котором мы говорим, деньги должны были быть здоровыми, быть привязанными к золотым стандартам, и тот факт, что банки создавали кредиты из воздуха, был плохо изучен. В таблице 1 показаны заметные кризисы девятнадцатого века, и их регулярность в среднем составляет десять или одиннадцать лет.

Более поздние исследования ответили бы на любопытство Доу. Теперь мы знаем, что основной причиной бизнес-тенденций были — и остаются — деньги; иногда из-за новых открытий золота, но регулярно из-за расширения и сокращения банковских кредитов, которые преследуют нас по сей день.

Поведение банков не только создает экономические циклы, но и стимулирует фондовые рынки, и именно Чарльз Доу дал нам инструменты для оценки последствий.

Базовая теория Доу

Вместо того, чтобы следовать бизнес-циклам, теория Dow породила новую форму искусства, которую лучше всего можно описать как основанную на признании психологии инвестора. Однако в своих рамках она остается полностью субъективной.

Если бы это было иначе, все инвесторы постоянно зарабатывали бы деньги, торгуя заменителями средних значений, и никому не пришлось бы заниматься производством товаров, которые мы хотели бы потреблять на наше вновь обретенное богатство.

Логика подсказывает нам, что этого никогда не может быть, и опыт также подтверждает, что, несмотря на теорию Доу и всю область того, что сейчас называется техническим анализом тенденций на рынке акций, большинство трейдеров по-прежнему теряют деньги, а инвесторы по-прежнему склонны покупать дорого, а продавать дешево.

В 1897 году Доу начал свое исследование, взяв в среднем 20 акций железнодорожных компаний, которые в то время были доминирующими корпоративными предприятиями, для расчета того, что мы сегодня знаем как Транспортный индекс Доу-Джонса (Dow Jones Transportation Average, DJTA). Он также рассчитал среднее промышленное значение, состоящее из двенадцати акций, которое позже было увеличено до 20 в 1916 году, а затем до 30 — в октябре 1928 года. Это последнее среднее значение в настоящее время является средним промышленным индексом Доу-Джонса.

Идеи Доу получили дальнейшее развитие от его преемника из Wall Street Journal Уильяма Гамильтона и трансформировались в теорию Доу, какой мы ее знаем сейчас. Как указано в Техническом анализе фондовых тенденций Эдвардса и Маги, который большинство теоретиков Доу считает окончательной работой по этому вопросу, есть несколько основных принципов, которые применимы:

- Средние значения не учитывают все, кроме «стихийных бедствий», потому что они отражают совместную деятельность тысяч (теперь миллионов) инвесторов, многие из которых являются квалифицированными и хорошо информированными.

- Рынок следует трем различаемым тенденциям: основные тенденции, которые длятся год или более, приводящие к повышению или снижению курса на 20% или более, прерываемые вторичными тенденциями в противоположном направлении, и незначительные тенденции в любом направлении или ежедневные колебания, которые неважны.

- На бычьем рынке первичный восходящий тренд обычно состоит из трех фаз.

- Эдвардс и Маги описали медвежий рынок, также состоящий из трех фаз.

- Два средних значения для транспорта и промышленных предприятий должны подтверждаться. Другими словами, если рельсы не смогут достичь новых максимумов, в то время как промышленные предприятия их достигают, промышленные предприятия еще не достигли бычьего рынка. Точно так же, если промышленные предприятия все еще находятся на бычьем рынке, а транспорт не может подтвердить, подан предупреждающий сигнал. Эдвардс и Маги не смогли адекватно объяснить это явление, кроме как полагать, что те инвесторы, которые игнорируют правило подтверждения, обычно живут, чтобы сожалеть об этом. Но мы можем предположить, что акции транспортных компаний первыми обнаружат конец спада в бизнесе, когда объемы и тарифы стабилизируются, прежде чем начнут расти. В равной степени они являются ранними индикаторами экономики, теряющей импульс расширения производства, поскольку тарифы начинают снижаться, как и объемы перевозок.

- Объем торгов соответствует тренду. Другими словами, по мере того как тенденция устанавливается все более прогрессивно, объемы увеличиваются, но на противоположных трендах они уменьшаются. Хотя эти принципы выдержали испытание временем, все же остается место для ошибок. Современные аналитики часто считают теорию Доу слишком грубым инструментом. Но, установив, что существует ритм бычьего и медвежьего рынков, на основе теории Доу был разработан дальнейший анализ ценовых моделей. Сначала появились такие модели, как «голова и плечи», обозначающие развороты тренда. За ними последовали модели продолжения, такие как «флаги и вымпелы». А когда стали доступны более высокие вычислительные мощности, были разработаны «скользящие средние», за которыми следовали различные другие более сложные индикаторы. Кроме того, технический анализ расширился от индексов до рыночных акций, валют и облигаций.

Первый этап представляет собой фазу накопления, которая следует за медвежьим рынком, когда дальновидные инвесторы готовы покупать акции, предлагаемые обескураженными и обеспокоенными продавцами. На этой ранней стадии финансовые отчеты все еще плохие, и у широкой публики кончаются запасы.

Второй этап обычно сопровождает ранние этапы восстановления экономики и бизнеса и предлагает опытным трейдерам наилучшие условия для прибыльных инвестиций.

На третьем этапе наблюдается возвращение широкой публики на рынок, воодушевленной сочетанием бычьих новостей и желанием не упустить беспроигрышные возможности.

На первоначальном этапе распределения дальновидные инвесторы чувствуют, что ситуация зашла слишком далеко, и продают свои акции публике, которая по-прежнему склонна быть активными покупателями, не осознавая, что оценки имеют завышенные перспективы развития. Затем следует фаза паники, поскольку покупатели начинают истощаться, а продавцы становятся более агрессивными.

И, наконец, на третьей фазе деловые новости быстро ухудшаются, а неопытные инвесторы, которые выдержали фазу паники, теряют всякую надежду и, наконец, принимают свои потери.

Но, возможно, окончательное развитие теории Доу стало следствием независимых наблюдений Ральфа Эллиотта в середине 1930-х годов. Это наша следующая тема по предмету технического анализа и психологии рынка.

Волны Эллиотта и теория Доу

Хотя кажется, что она была разработана независимо, волновая теория Эллиотта, по сути, является дальнейшим развитием теории Доу, направленной на количественную оценку бычьих и медвежьих тенденций, определенных Доу.

В то время как теория Доу описывает бычий рынок как состоящий из трех фаз, Эллиотт также считает промежуточные коррекции, чтобы получить пять волн меньшей степени. Его описание медвежьего рынка отличается от Dow, который утверждает, что цикл состоит из трех волн, две из которых — нисходящие — прерываются фазой коррекции. Эллиотт идет еще дальше, разделяя все волны разной степени на импульсы и коррекции, причем импульсы состоят из пяти волн меньшей степени, а коррекции обычно состоят из трех, но там, где они перекрываются, они могут быть более сложными.

Важным нововведением стало введение соотношений и соотношений Фибоначчи. Этот числовой ряд начинается с 1, а следующее число состоит из суммы двух предшествующих ему чисел. Серия развивается следующим образом:

1, 1, 2, 3, 5, 8, 13, 21, 34, 55, 89, 144 и т.д.

Из этого ряда отношения между числами выводятся в соотношениях, которые быстро устанавливаются до 1,618 между более низким числом и следующим более высоким в ряду, а значение 0,618 — это соотношение между более низким числом, предшествующим следующему более высокому числу в ряду. Кратное между числом и следующим, но одним большим, составляет 2,618, а его обратная величина — 0,382. Эти отношения используются для прогнозирования последующих волн на основе измерения степени и продолжительности предыдущих волн.

Эллиотт не ограничивается первичными, вторичными и второстепенными тенденциями теории Доу, но его структура повторяется как в большей, так и в меньшей степени. Возможны временные рамки от нескольких минут до нескольких столетий, от менуэта до большого суперцикла.

При таком обозначении можно утверждать, что суперцикл, начавшийся в 1932 году после краха Уолл-стрит и длившийся 89 лет (число Фибоначчи), должен закончиться в 2021 году — в этом же году. Дальнейшее подтверждение можно найти в крахе 1987 года, который ознаменовал четвертую (корректирующую) волну градуса цикла и произошел 34 года назад — еще одно число Фибоначчи. А пик пузыря доткомов был 21 год назад, это еще одно число Фибоначчи. Кроме того, пика до кризиса Lehman была чуть более 13 лет назад. Вы уже догадались — еще одно число Фибоначчи.

Хотя это свидетельство теории волн Эллиотта говорит о том, что фондовые рынки, похоже, находятся на пороге нового разрушительного медвежьего рынка, разрушительного, потому что все излишества с 1932 года должны быть смыты из финансовой системы, следует отметить, что Числа и соотношения Фибоначчи могут привести к радикально альтернативным результатам. Более того, теория в значительной степени полагается на веру аналитика в нее, а теоретического объяснения общей валидности метода недостаточно. Но в то время, как рассуждение, лежащее в основе соотношений, требует оккультной веры, разработка Эллиоттом торговых моделей является значительным шагом вперед относительно теории Доу.

Одним из преимуществ такого радикального подхода является поощрение воображения инвестора к рассмотрению действительно невероятных рыночных результатов. Например, кто в 1974 году, когда индекс Доу-Джонса был на уровне 572, мог подумать, что впоследствии он вырастет не только в пять раз до 3.000, но и в шестьдесят раз до нынешних 34.600?

Дальнейшее описание волновых паттернов теории Эллиота и использование соотношений Фибоначчи выходит за рамки данной статьи. Но для заинтересованных читателей, вероятно, лучшая книга по этой теме — Волновой принцип Эллиотта Фроста и Пректера, впервые опубликованный в 1978.

Прежде чем перейти к более общим комментариям по техническому анализу, необходимо кратко упомянуть теорию Ганна. Или, скорее, тряпичные правила торговли, изобретенные Уильямом Ганном, который был успешным биржевым трейдером в период с 1905 по 1950 год. Многие из его «никогда не подводящих правил» были здравым смыслом и применялись к отдельным акциям, в отличие от волновых теорий Доу и Эллиотта, предназначенных для определения более широких рыночных тенденций. В целях этой статьи, которая не посвящена отдельным акциям, Ганн будет проигнорирован.

Искажения денег

Мы хотели бы думать, что рост индексов, по которым измеряются акции, полностью обусловлен человеческим прогрессом в производстве и предоставлении услуг. Но для того, чтобы это было правдой, деньги должны иметь стабильную покупательную способность, чего никогда не было в истории инвестиций.

До 1971 года, когда отказались от Бреттон-Вудского соглашения, доллар теоретически был привязан к золоту на уровне $35 долларов. Таким образом, можно утверждать, что рост от минимума индекса Доу-Джонса 8 июля 1932 года в 41,22 до уровня 900 в 1971 году — то есть почти в 21 раз — был реальным.

Но за тот же период ВВП, который в первую очередь отражает создание денег, увеличился с $58,7 млрд долларов до $1.127,1 млрд долларов, то есть в 18 раз.

Так что да, фондовый рынок превзошел создание широкой денежной массы, но ненамного за такое долгое время.

Более того, до 1970-х годов, как всегда, существовало два источника денежной экспансии. Самым большим обычно считается расширение банковского кредита. Но от девальвации доллара в январе 1934 года и финансирования Второй мировой войны до предоставления долларовых займов европейцам и последующего финансирования войны для Кореи и Вьетнама — все это были очевидные примеры финансирования центральным банком и правительством путем печати долларов в массовом масштабе.

Этому способствовало ослабление золотого стандарта при Бреттон-Вудсе и привело к краху лондонского золотого пула в конце 1960-х годов, до того, как в 1971 году из-за рыночного давления отказались от всех привязок доллара к золоту.

Дело в том, что денежная инфляция подтолкнула фондовый рынок из глубины депрессии к окончательному отказу от всякой связи с золотом.

После отказа от Бреттон-Вудского соглашения в 1971 году денежно-кредитная среда стала явно более инфляционной. Широкая денежная масса М3 увеличилась в 32 раза, в то время как индекс Доу-Джонса вырос в 37 раз — опять же, скромное опережение индекса Доу за пятьдесят лет, которое легко объясняется перераспределением средств на чисто финансовую деятельность, но в целом не является отражением подлинного экономического прогресса.

С учетом этого первоначальный замысел Чарльза Доу по использованию индекса акций для оценки состояния промышленности имеет немного больше смысла. Но взлеты и падения того, что его последователи позже назвали главными тенденциями, не помогли выявить тренды в бизнесе во второй половине 20-го века, в чем он, возможно, преуспел бы в 19-ом (см. таблицу 1 выше).

Последующие за 1930-м годом банкротства банков каждые десять лет или около того, свидетельствовало о том, что более ранние кредитные циклы были менее надежными показателями экономической активности, хотя были и локальные исключения, которые удалось избежать спасения центральным банком, в первую очередь кризис Lehman.

Применение для других финансовых активов

Мы отметили, что и Доу, и Эллиотт, два столпа технического анализа, ошибаются из-за игнорирования изменений цен на акции, которые происходят с денежной стороны. Для инвесторов этот недостаток не имеет значения, поскольку они заинтересованы в максимальном увеличении своего капитала, номинально измеряемого в валюте их счета. Очевидно, что оба технических метода добавляют ценность, иначе от них давно бы отказались.

Более сомнительным является распространение этого анализа за пределы цен на акции. Возможно, есть повод взять доказательства из теории Доу и выделить цикл процентных ставок и доходности облигаций, потому что это соответствует циклу кредитования.

Но это стало менее актуальным, поскольку центральные банки ужесточили контроль над процентными ставками. И здесь теория Эллиотта просто неуместна, потому что, если бы это было так, облигации были бы на постоянном пятиволновом бычьем или медвежьем рынке, что невозможно.

Что касается сырьевых товаров, здесь Эллиотт конкурирует с Кондратьевым, последователи которого утверждают, что все вместе они находятся в собственном цикле от 50 до 55 лет. Но с ростом преобладания производных финансовых инструментов над физическими, цены на сырьевые товары стали более финансовыми, и поэтому на них повлияли сторонники технического анализа.

Помимо аналогичной предвзятости подтверждения технического анализа, применяемого крупными фондами, валюты живут своей собственной жизнью, где действия правительств по отношению друг к другу оказывают основное влияние. Наращивание спекулятивных позиций будет иметь эффект в этом контексте, но это не циклический характер. Любой, кто пытается вычислить индекс Эллиотта по одному в валютной паре, игнорирует тот факт, что он не может применяться к другому, потому что бычья валюта не может двигаться пятерками, в то время как другая медвежья валюта движется тройками.

На этом многие спекулянты золотом попадают в ловушку. Они упорно относятся к золоту как к акциям, когда оно оценивается на рынках либо как товар, либо как форма денег, в зависимости от влияния в то время.

Вес денег после технического анализа может иметь краткосрочные технические последствия для всех типов рынков помимо рынка акций. По этой причине последователь волновой теории Эллиотта может заявить о некотором успехе в прогнозировании цен на золото, но не потому, что это действительный перенос метода, а потому, что все сообщество инвесторов влияет на цены с помощью графиков. В последние годы эта тенденция усилилась за счет распространения товарных фондов ETF и аналогичных инвестиционных инструментов.

Но, возможно, одна из категорий, которая должна соответствовать теории Доу и принципам волн Эллиотта, — это бум новых криптовалют. Еще слишком рано делать это заявление с уверенностью, но те же человеческие факторы и эмоции, которыми руководствуются и Доу, и Эллиотт, явно очевидны.

Пики эмоций инвесторов, наблюдаемые в конце бычьего пробега, недавно наблюдались в биткойнах, которые на момент написания статьи упали более чем вдвое с максимума в $65.000 долларов до $30.000 долларов всего за 6 недель, несмотря на продолжающиеся заявления многих инвестиционных гуру, что рост цен на биткойны только начинается.

Время криптовалютного бума совпало с ускоренным обесцениванием фиатных валют, что побудило поклонников утверждать, что биткойн — это новые деньги. А вот, что игнорируется, так это вероятность того, что биткойн — это новое предприятие в Миссисипи, новый пузырь Южного моря, отмеченный, как незабываемо описал феномен пузыря фондового рынка Чарльз Маккей, не более чем безумием толпы.

Искажения рынка

Обе волновые теории Доу и Эллиотта предполагают свободный рынок. Другими словами, вмешательство государства не искажает рыночные цены. Но со времен Первой мировой войны ситуация очень изменилась.

Обесценивание денежной массы всерьез началось в бурные двадцатые годы не только в Европе, но также — новым Советом Федеральной резервной системы под руководством Бенджамина Стронга. Государственное вмешательство усилилось в годы депрессии. А после Второй мировой войны началось серьезное подавление процентных ставок.

Более того, отношения между рынками и условиями ведения бизнеса изменились, сбережения физических лиц как единственный источник бизнес-инвестиций были уничтожены в качестве преднамеренной неокейнсианской политики, особенно в США и Великобритании.

В США бизнес и банковское лоббирование постепенно вытесняли свободные рынки, в то время как в Великобритании после Второй мировой войны произошла широкомасштабная национализация, которая лишь частично повернулась вспять в годы правления Тэтчер.

И, наконец, окончание действия закона Гласса-Стиголла в США в 1980-х годах дало американским мегабанкам дополнительную лицензию на печатание денег путем объединения коммерческих и инвестиционных банковских операций, в то время как Лондон заменил саморегулирование на государственное.

Как индикаторы инвестиционных тенденций, и Dow, и Elliott продолжали быть ценными для инвесторов, даже несмотря на то, что прогрессивное государственное вмешательство превратило рынки в инструменты правительства. Несмотря на сбивающую с толку субъективность, теория Эллиота, возможно, приспособилась к государственному вмешательству лучше, чем теория Доу в ее первоначальной форме, поскольку Эллиот допускает более крупные циклы человеческого поведения, чем цикл, ограниченный циклами банковского кредита.

Согласно анализу Эллиотта, текущий суперцикл начался с того, что 8 июля 1932 года промышленный индекс Доу достиг дна на уровне 41,22. Эта фаза закончилась Второй мировой войной, после чего началась новая экспансионистская фаза, которая закончилась примерно в то время, когда закончился Бреттон-Вудский договор в начале 1970-х годов. Четвертая волна поведения инвесторов была вызвана последствиями отмены любого золотого стандарта и его замены чистой долларовой бумажной валютой, поскольку цены, а затем и процентные ставки, в 1970-х годах упали до минимума двадцатых. А затем начался последний этап, подпитываемый финансированием американской и британской экономик.

Педантичные последователи волновой теории Эллиотта найдут сегодня много поводов для споров о пяти волнах и трех импульсах, разделенных двумя консолидациями. Но это означает — упустить важный момент. В самом широком, даже философском смысле, Эллиот определил 89-летний цикл человеческого поведения, гораздо больший, чем цикл Dow, основанный на циклах банковского кредита. Мы также должны учитывать последствия того, что можно ожидать значительно большей коррекции, чем при обычном банковском и финансовом кризисе.

Frost & Prechter также постулировали, что существует еще больший цикл, грандиозный суперцикл, который, по их словам, начался в конце восемнадцатого века, хотя следует признать, что свидетельства, отраженные в ценах на акции, находятся где-то между несуществующими и ненадежными.

Но если судить по свидетельствам экономической истории, это несколько проясняет ситуацию. Нет сомнений в том, что совпадение появления пузырей в «Миссисипи» и «Южном море» (торговые компании, получившие известность, как первые финансовые пирамиды) примерно в 1715-20 годах было крупным экономическим событием, возможно, вершиной средневекового грандиозного суперцикла.

Крах привел к самым ранним стадиям европейской промышленной революции, закончившейся вторым обвалом валюты, от которого пострадали французы в 1780-х, революцией и наполеоновскими войнами. Третьей широко распространенной волной была вторая промышленная революция, которая привела мир к Первой мировой войне. Четвертая фаза коррекции явилась следствием гибели миллионов людей в результате войны и пандемии гриппа, инфляционного коллапса в основных европейских экономиках и российской революции, закончившейся крахом на Уолл-стрит. С этого начался наш текущий 89-летний заключительный цикл.

Во всем этом есть приятная особенность. Последний грандиозный суперцикл закончился крахом двух фондовых пузырей и разрушением французской бумажной валюты, которая способствовала раздуванию «пузыря Миссисипи».

Сегодня, во главе с ФРС, основные центральные банки повторяют использование неограниченной денежной инфляции для надувания аналогичного пузыря — но в глобальном масштабе. Урок всех пузырей в том, что они в конечном итоге лопаются, и, если они надуваются фиатной валютой, валюта также рушится. Единственное утешение в том, что между этими событиями 300 лет. И это не число Фибоначчи!