Рассмотрим три денежные модели: экономику с фиксированными деньгами, модель, управляемую изменениями в банковском кредите, и, наконец, последствия интервенции центральных банков. Классическая экономика послужила основой для понимания последствий банковской кредитной экспансии. Теория, воплощенная в разделении труда, ускользнула от Кейнса, который был полон решимости оправдать интервенционистскую роль государства в экономике. Неокейнсианская политика привела к росту валютного вмешательства. Эта статья служит напоминанием об искажениях, вносимых кредитным циклом, и о том, почему денежно-кредитная политика центральных банков в корне разрушительна для устоявшегося экономического порядка, существующего без денежно-кредитной экспансии.

Определение проблемы

Кредитный цикл движет бизнесом или торговым циклом. Должно быть очевидно, что изменения количества денег, в основном в форме банковского кредита, влияют на условия ведения бизнеса. Действительно, именно поэтому центральные банки проводят денежно-кредитную политику. Увеличивая количество денег в обращении и поощряя банки предоставлять ссуды, центральный банк стремится к достижению полной занятости. Помимо количественного смягчения, основным инструментом политики является управление процентными ставками, исходя из предположения, что они представляют собой «цену» денег.

Но есть также циклический эффект подъема и спада, связанный с изменениями в доступности банковских кредитов, и поэтому современные центральные банки пытаются способствовать росту и избежать спада.

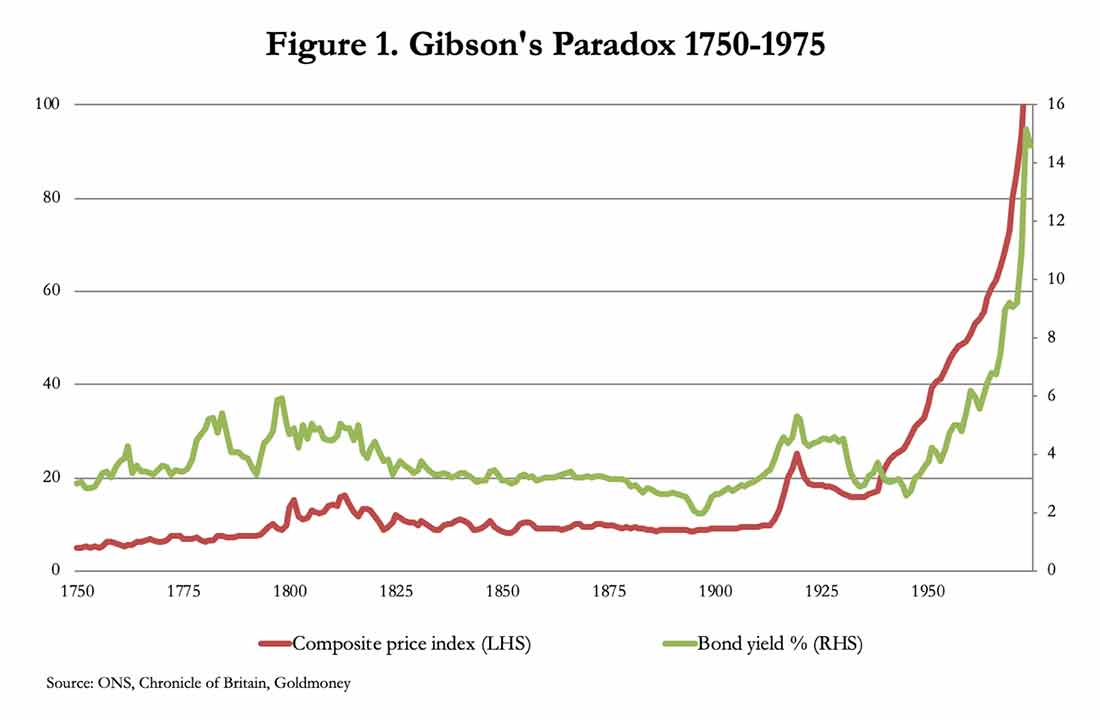

Это Святой Грааль процентной политики. Если предположить, что проценты — это цена денег, то должна быть корреляция между изменениями процентных ставок и изменениями общего уровня цен. Другими словами, управление процентными ставками должно позволить центральному банку управлять общим уровнем цен и, следовательно, как говорится, влиять на уровень потребительского спроса. Но эмпирические данные опровергают это. Малоизвестный парадокс Гибсона доказывает, что такой корреляции не было, и вместо этого коррелируют уровень цен и номинальные процентные ставки, как показано на графике 1 ниже, что является результатом британского опыта, охватывающего период в 225 лет.

Доходность облигаций представляет собой недатированные акции Consols, которые с небольшими вариациями действуют как эффективный показатель для оптовых затрат по займам, так как им не хватает доходности валового погашения.

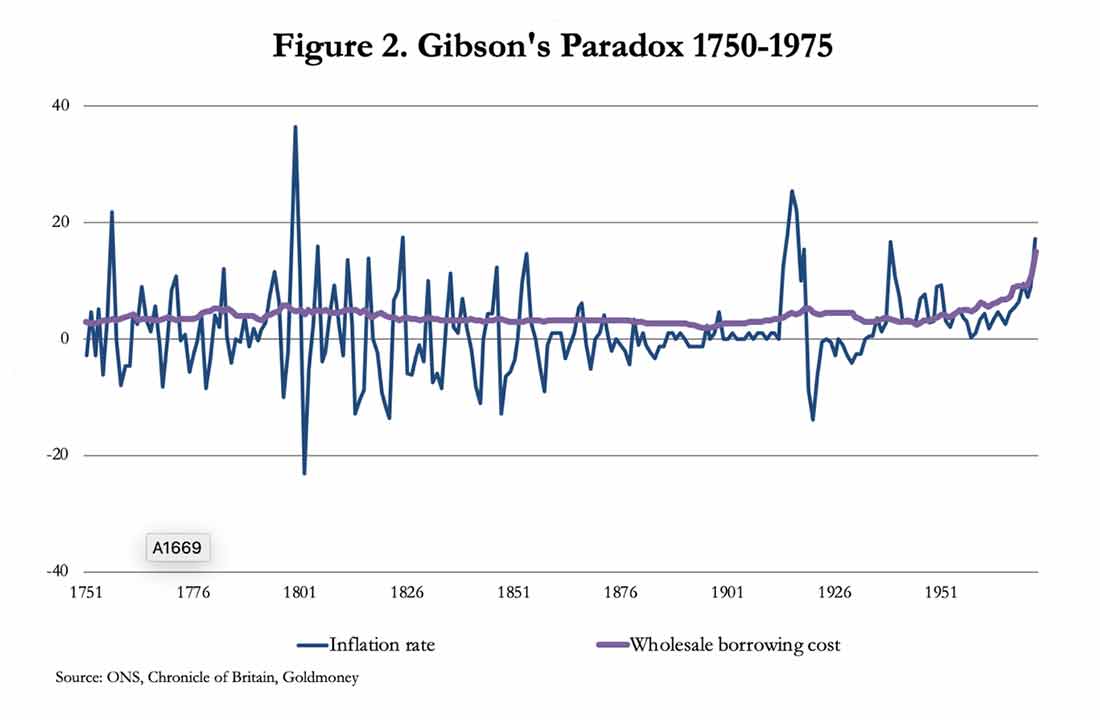

Сравните корреляцию на графике 1 с отсутствием корреляции на графике 2, который показывает отсутствие корреляции между оптовыми затратами по займам и темпами инфляции цен.

Кейнс, тем не менее, назвал это явление парадоксом в 1930 году, подтвердив наблюдения Томаса Тука в 1844-м, а затем и Альфреда Гибсона, который написал об этом в статье для журнала Banker's Magazine в 1923. Но никто, в том числе такие светила, как сам Кейнс, Ирвинг Фишер, Милтон Фридман и даже Кнут Виксель, шведский экономист, известный своей новаторской работой по процентным ставкам, не сумел разрешить этот парадокс.

Решение парадокса Гибсона оказалось очень простым, и я написал об этом статью для Goldmoney в 2015 году. Бизнесмен, выделяющий капитал на производство продукта, в своих расчетах имел важный ориентир, который нельзя было игнорировать: цена, по которой он мог бы рассчитывать продать свой продукт. Если цена росла, он мог позволить себе платить более высокую процентную ставку, и обратное также верно. Эта тенденция была бы особенно заметна, если бы ожидаемая прибыль от его продукта была получена другими производителями, другими словами, общий уровень цен повышался.

Тогда мы обнаружим, что повышенный спрос на денежный капитал будет расти, чтобы изменить соотношение между сбережениями и потреблением, пока не будет найден новый баланс.

Это также информирует нас о другом: бизнес готов делать ставки на сбережения вместо того, чтобы сбережения были просто вопросом решения вкладчиков отложить часть своего потребления. Следовательно, центральные банки, использующие процентные ставки для манипулирования нормой сбережений, обречены на провал, потому что это перекрывает, а не дополняет жизненно важную связь между спросом на капитал, который исходит от бизнеса, и предложением денег со стороны вкладчиков, которые предпочли бы тратить больше с маржой, чем просто экономить.

Если этот спрос достаточно велик, подавление процентных ставок в какой-то момент побудит предприятия вкладывать больше капитала в производство, но мотивация больше не определяется ожиданиями будущего спроса, а возможностью доступа к искусственно удешевленным заимствованиям. Склонность к сбережению существенно снижается, что коренным образом нарушает рыночный механизм.

Причина, по которой все это подчеркивается, состоит в том, что эмпирические данные также показывают, что процентные ставки неэффективны как инструмент денежно-кредитной политики с целью контроля общего уровня цен. Но поскольку объяснение ускользнуло от Кейнса и других экономистов это было названо парадоксом и просто проигнорировано. Почему все ведущие экономисты со времен Тука, которые исследовали это явление, не нашли решения? В своих башнях из слоновой кости у них практически не было опыта или понимания того, что нужно для того, чтобы стать успешным бизнесменом.

Да и у центральных банков в этом отношении нет. Очевидно, что политика центрального банка в отношении процентных ставок по этой причине фатально ошибочна. Процентные ставки — это не просто цена денег, но и разница между сегодняшним владением товаром (не деньгами!) и его будущим владением. Теория обмена связана с парадоксом Гибсона, а не с предположениями центрального банка о том, что деньги являются отдельным благом и процентом. это его цена. Это наносит удар в самое сердце кейнсианской экономики и разрушает ее объяснение того, как следует управлять циклами подъемов и спадов.

В главе 22 своей Общей теории Кейнс выдвинул собственное объяснение экономического цикла, которое вкратце было следующим. Он считал, что определенную роль сыграли колебания в склонности к потреблению. Другими словами, изменения в отношениях между потреблением и сбережениями, которые он описал, регулируются «духом животных» и «парадоксом бережливости». Но это отговорка, а не объяснение.

Во-вторых, он считал, что изменения в предпочтении ликвидности (показатель спроса на денежные средства) были фактором, который перекликается с парадоксом сбережений, но на уровне бизнеса. Опять же, это не объяснение, потому что предполагается, что деньги, удерживаемые от инвестиций, бездействуют: они не используются, если только не хранятся в денежных купюрах. Вместо этого они всегда переводятся в другие активы через банковскую систему.

В-третьих, он ссылается на предельную эффективность капитала, под которой он подразумевает момент, когда дисконтированная стоимость инвестиций дает доход, превышающий ставку процента. Это также неверно, поскольку правильное сравнение проводится между альтернативными приложениями для вложения капитала. Более того, бизнесмен знает, что расчет предельной эффективности капитала путем дисконтирования его инвестиций в течение срока действия проекта — это чистые предположения, заключенные в математическую модель. Он лучше оценивает будущие рынки сбыта своего продукта, на которых его знания и предпринимательский инстинкт дают ему преимущество, а затем рассчитывает связанные с этим затраты, прежде чем решить, выгодно ли это для него.

Ничто из этого не объясняет циклическую природу бизнес-процесса. Здесь Кейнс запутывается, утверждая, что крах является результатом организованных инвестиционных рынков под влиянием покупателей, в значительной степени не знающих, что они покупают, и спекулянтов, которые гонятся за быстрым долларом вместо того, чтобы сделать разумную оценку будущей доходности капитальных активов. По утверждению Кейнса, именно такое состояние ведет к чрезмерно оптимистичному и перекупленному рынку, который падает с внезапной катастрофической силой.

Кейнс явно считал, что как экономист он лучше, чем коммерческие бизнесмены, знал, что их бизнес проходит через рынки. Эта точка зрения поддерживается неокейнсианцами, которые определяют денежно-кредитную политику сегодня. И теперь она еще больше обратилась в тотальный контроль над рынками.

Без адекватного объяснения Кейнс затем предполагает, что «тревога и неуверенность в будущем» сопровождаются падением предельной эффективности капитала, за которым следует рост предпочтения ликвидности и, следовательно, повышение процентных ставок. Можно было бы подумать, что повышение процентных ставок было прелюдией к падению предельной эффективности капитала и возрастающим предпочтениям в отношении ликвидности, а не тем способом, который предполагает Кейнс.

Большая часть проблем экономической теории Кейнса связана с его скользкими определениями, многие из которых теперь вошли в экономический лексикон. Но это беглое рассмотрение главы 22, посвященной циклам бизнес-процесса в его Общей теории, раскрывает основные ошибки, которыми руководствуется политика центральных банков по сей день. Роль банковской кредитной экспансии нигде не упоминается.

Чтобы лучше понять деловой цикл, мы обратимся к некоторой базовой докейнсианской теории.

Что происходит, когда количество денег не меняется

Прежде чем мы сможем перейти к тому, что движет экономическим циклом подъема и спада, мы сначала должны понять состояние экономики без изменения количества денег. Важно не то, что это за деньги, важно то, что все принимают их как деньги. Иными словами, товар, единственная функция которого — действовать как посредник между обменом рабочей силой на товары и услуги и облегчать выбор между ними. Корень обмена не в деньгах, а в том, что они облегчают сравнение стоимости товаров.

Таким образом, это основа разделения труда, которое французский экономист Жан-Батист Сэй в 1803 году описал следующим образом:

Стоит отметить, что продукт создается не раньше, чем он открывает рынок для других продуктов в полной мере своей собственной ценности, т.е. покупательной способности. Когда производитель завершает работу над своим продуктом, он больше всего стремится продать его немедленно, чтобы ценность продукта не уменьшилась, и при этом он не менее озабочен тем, чтобы избавиться от денег, которые он может получить за него; поскольку ценность денег тоже скоропортящийся продукт, но единственный способ избавиться от денег — это купить тот или иной товар или актив. Таким образом, простое обстоятельство создания одного продукта немедленно открывает выход для других продуктов.

А также:

Деньги выполняют лишь временную функцию в этом двойном обмене, и когда сделка будет окончательно закрыта, всегда обнаруживается, что один вид товаров был обменен на другой. (Трактат о политической экономии — 1803 г.)

Имейте в виду, что это было написано в неопределенные для Франции времена, после распада ассигнатов и территориальных мандатов (assignats, mandats Territoriaux — виды бумажных денег периода Великой французской революции) — отсюда и ответ о немедленной утилизации денег. В остальном это справедливое описание того, как производители и потребители, всегда по-разному используют деньги и их истинное предназначение.

Смысл этих двух утверждений впоследствии получил название закона Сэя. Они были настолько очевидны, что у Кейнса была проблема обойти это так, чтобы можно было создать экономическую роль для государства, что было скрытой целью его Общей теории. Его решение состояло в том, чтобы свести к минимуму любое упоминание о законе Сэя, кроме единственной отсылки в одном из его скользких определений:

Таким образом, закон Сэя, согласно которому совокупная цена спроса на выпуск в целом равна совокупной цене предложения для всех объемов выпуска, эквивалентно утверждению об отсутствии препятствий для полной занятости.

Это не закон Сэя. Что такое совокупный выпуск цены спроса? Это полная ерунда, как и совокупная цена предложения для всех объемов выпуска. Эти громкие фразы отвлекают внимание от трюизмов в законе Сэя о том, что мы разделяем наш труд, чтобы максимизировать нашу коммерческую продукцию, чтобы мы могли приобретать товары и услуги, которые нам нужны. Не упоминается полная занятость. Всегда будет безработица среди нетрудоспособных, рабочих, больных и пожилых людей. Но им нужны либо собственные сбережения, либо благотворители для их поддержки. Семья, благотворительные организации и государство выполняют эту функцию, но во всех этих случаях поддержка должна исходить от тех, кто производит. Закон Сэя не является и никогда не был эквивалентен положению об отсутствии препятствий для полной занятости.

Что касается вопроса безработицы в более широком смысле, то неокейнсианские манипуляции деньгами и поддержка предприятий, которые не удовлетворяют потребителя, совпали с ростом безработицы.

Становится очевидным, что количество денег в экономике не имеет значения для ее эффективного функционирования, поэтому наличие фиксированного количества денег в обращении никоим образом не повредит работе экономики.

Товары и услуги производятся исключительно для удовлетворения потребителей и других предприятий, которые, в свою очередь, также производят товары и услуги для других. Экономика непрерывно развивается, и через свободные рынки предприниматели размещают дефицитный капитал для максимально эффективного использования и получения прибыли. Предложение капитала происходит за счет сбережений потребителей вместе с деньгами, отложенными для этой цели самими производителями.

Производители поощряют потребителей откладывать часть своего потребления, компенсируя им сумму, превышающую ценность, которую они придают владению текущими товарами, по сравнению с владением в будущем. Механизм, процентные ставки, повышаются для достижения уровня отложенного потребления, необходимого для финансирования необходимых инвестиций для производства продукции, которая будет востребована в будущем. Они будут отражать три компонента: исходную ставку, которую можно приравнять к общему временному предпочтению, отражающему различные ценности владения и будущего владения; риск потери капитала; и предпринимательскую ценность, потому что держатели облигаций и владельцы бизнеса разделяют общую цель, хотя по договору их интересы разделены.

Денежный капитал, доступный классу предпринимателей, объединяется с другими факторами производства, такими как рабочая сила, товары, машины, частичное производство и заведение по производству товаров и услуг.

Таким образом, в экономике есть все, что необходимо для удовлетворения растущих потребностей потребителей: фиксированное количество денег, часть которых сохраняется в виде сбережений для инвестиций в производство, производство и, наконец, само потребление. Если бизнес терпит неудачу, то следом появляются другие. Разделение труда гарантирует, что каждый будет занят, за исключением нетрудоспособных, которых содержат другие люди, зарабатывающие свои сбережения.

Индивидуальные цены на товары и услуги растут и падают в соответствии с изменениями спроса и ожиданием производителей соответствовать этим изменениям. Именно в этой среде применимо описание созидательного разрушения, предложенное Йозефом Шумпетером. Производство товаров и услуг, не приносящих ожидаемой прибыли, быстро прекращается, а капитал во всех его формах перераспределяется для более продуктивного и прибыльного использования. Арбитром в этом процессе всегда является покупатель-потребитель. Любой бизнес, который не может удовлетворить клиента, терпит крах.

В нашем примере экономики с фиксированными деньгами участие государства просто перераспределяет существующие деньги. Поскольку правительство всегда бюрократизировано и придерживается интервенционизма, оно умаляет экономический прогресс, которым в противном случае можно было бы наслаждаться, поэтому правительство с высокими расходами подавляет экономический прогресс, в то время как правительство с низкими расходами допускает большую степень экономического прогресса. Неденежное вмешательство государства только изменяет уровень экономического прогресса и не ведет к циклическому поведению.

Эффект от изменения количества денег

Теперь давайте внесем поправки в нашу модель, чтобы принять колебания количества денег в обращении. Теперь мы видим, что есть дополнительный фактор к условиям закона Сэя; есть деньги, экономическое происхождение которых не связано с тем, что производители продают или как они расходуют деньги. Но будучи полностью взаимозаменяемым с существующими деньгами, он не имеет другой идентичности.

Без государственного вмешательства источником дополнительных денег является банковский кредит. Банки создают ссуды, которые, в свою очередь, создают депозиты, когда ссуды выдаются за счет платежей, осуществляемых в ходе ведения бизнеса. В период расширения банковского кредитования все банки увидят рост депозитов, и, когда это приведет к дисбалансу для отдельных банков, их урегулирование будет осуществляться через оптовые денежные рынки.

Расширение банковского кредита благоприятствует самим банкам и его клиентам, предоставляющим ссуды, которые получают выгоду и сначала тратят ее, прежде чем цены смогут отразить дополнительную валюту в обращении. По мере того, как дополнительные деньги тратятся все более широко, это приводит к росту цен в результате так называемого эффекта Кантильона. Но производственные ресурсы относительно неэластичны, поэтому покупательная способность денег снижается, поскольку большее количество денег уходит на те же товары. Это отражается в повышении общего уровня цен.

Но в процессе поступления новых денег в экономику развивается цикл экономической активности. Изначально излишки денег в обращении создают спрос на товары и услуги, которых раньше не было. Временный бум деловой активности имеет место, но только в отношении тех товаров и услуг, в которых тратятся новые деньги. Но не регистрируется передача богатства, которое приносит пользу первым получателям новых денег, от тех, кто получает их позже. Очевидно, что проигравшими являются вкладчики, чей капитал покупает все меньше, и рабочие, чьи зарплаты обесцениваются все больше.

Разброс роста цен влияет и на бизнес. По мере того, как дополнительные деньги просачиваются через экономику, растет стоимость сырья и товаров из-за избыточного спроса на них, создаваемого этими дополнительными деньгами. Растет дефицит квалифицированной рабочей силы и ее стоимость. Увеличиваются сроки ожидания производственного оборудования, и цена на него растет. Растут и другие цены, например, затраты на создание и стоимость энергии. Между тем доступность денежного капитала продолжает увеличиваться, поскольку банки конкурируют за бизнес во времена бума.

В какой-то момент расширение балансов банков информирует благоразумного банкира о том, что, несмотря на хорошие времена, должна преобладать некоторая осторожность. Падение покупательной способности валюты привело к отвлечению денег от сбережений на потребление, поскольку увеличилось временное предпочтение между владением и не владением. Несмотря на то, что более высокие уровни расходов обеспечивают продолжение обращения денег через банки, им необходимо повышать процентные ставки, чтобы поддерживать баланс между предоставлением банковского кредита и безопасностью вкладов клиентов. Это связано с тем, что для банков существует неотъемлемый риск при финансировании срочных кредитов через текущие счета, которые могут быть сняты без уведомления вместо срочных вкладов.

Повышение процентных ставок нарушает бизнес-модели производителей, и они начинают рассматривать возможность перераспределения капитала в другие активы. Как мы видели, в случае стабильного количества денег это не проблема, в основном потому, что изменение бизнес-стратегии в экономике с фиксированными деньгами является случайным процессом. Более того, увеличение времени производства, которое обычно сопровождает искусственно заниженные процентные ставки, проиллюстрированное треугольником Хайека, никогда не является проблемой в экономике с фиксированными деньгами. Но эффект увеличения денежной массы заключается в том, что все предприятия стремятся действовать одинаково в одно и то же время. Развивается значительная предвзятость, так что большинство предприятий одновременно оказываются на распутье, переоценивая предприятия, которые стали убыточными.

Коммерческие банки чувствительны к этим изменившимся условиям и слишком хорошо осведомлены о рисках расширенного кредитования убыточных предприятий. В то же время банкиры в большинстве банков приходят к одному и тому же выводу, опять же все вместе: они должны снижать кредитные риски из-за страха попасть в кризис.

Расширение банковского кредита начинается и набирает обороты в течение длительного периода времени, а затем внезапно останавливается. Ясно, что происхождение делового цикла находится в увеличении количества денег в обращении в форме банковского кредита. Без изменения объема банковского кредита цикл деловой активности развиваться не может.

Подрывная роль центральных банков

В течение некоторого времени центральные банки расширяли свою интервенционистскую роль в попытке сгладить деловой цикл. Кейнс и другие написали для них учебники, обосновывая управление банковским сектором посредством денежно-кредитной политики, всегда обеспечивая наличие у банков достаточного количества ликвидности. Банки расширили свою роль от кредитора последней инстанции до наводнения экономики деньгами еще до ее резкого спада, планируя «нормализовать» процентные ставки, как только вернется уверенность.

Мы видели, что парадокс Гибсона отрицает этот краеугольный камень денежно-кредитной политики. На графике 2 выше показано отсутствие корреляции между уровнем инфляции, который сильно колеблется, в то время как процентные ставки на свободных рынках оставались относительно стабильными.

До начала роста цен в 1970-х годах корреляции между ставками оптовых займов и инфляцией цен не было, даже в военное время. Тем не менее несмотря на то, что крайнее снижение процентных ставок до отрицательных не может повлиять на инфляцию цен — по крайней мере, измеряемую индексом потребительских цен, — центральные банки продолжают их снижать.

Вместо того, чтобы управлять циклом банковского кредита, в последнее время центральные банки, которые еще не сделали этого, теперь прибегли к прямой денежной инфляции, поскольку страны пытаются преодолеть экономические последствия паники Covid-19. Банк Японии и Европейский центральный банк даже прибегали к отрицательным процентным ставкам задолго до Covid-19, постоянно увеличивая объем своих денег за счет количественного смягчения для финансирования государственных расходов. С июня 2008 года, до банкротства Lehman, сумма активов пяти основных центральных банков (за исключением Китая) составляла 4,4 триллиона долларов; к концу июня они выросли до 21,8 трлн долларов. Доходность 10-летних государственных облигаций колеблется от 0,6% в США до минус 0,47% в Германии и минус 0,51% в Швейцарии. Хотя здесь не место экономистам пересматривать первоначальные процентные ставки.

Затем есть видимое и невидимое. Мы видим, как государство раздает деньги отдельным предприятиям и частным лицам, финансируемым за счет денежной инфляции, и считаем это хорошим делом. Чего мы не видим, так это сопровождающей его передачи богатства от всех граждан через денежное обесценивание. И по мере того, как это обесценивание ускоряется еще больше, оно прекратится только тогда, когда у правительства и его центрального банка больше не будет богатства, которое можно было бы получить от населения инфляционным путем.

Денежную экспансию теперь невозможно остановить, потому что, если ее остановить, то экономические искажения, накопленные еще со времен Второй мировой войны — особенно в случае национализации, — исчезли бы. Безработица вырастет, спрос упадет, а цены упадут — категорический запрет для кейнсианцев. Правительства потеряли бы свое инфляционное финансирование и были бы вынуждены привлекать настоящие сбережения, которых в Америке и, в частности, в Великобритании, сегодня практически не существует в результате кейнсианской политики. Процентные ставки должны были бы повыситься, чтобы нормализовать нормы сбережений, но в то же время спрос государства на финансирование лишит производительную экономику денежного капитала, необходимого для ее реструктуризации.

В настоящее время у демократически избранных правительств и их центральных банков нет альтернативы проведению инфляционной политики до их печального конца. Они не смогли выдвинуть стрелу, чтобы избежать просадки. Они не понимают, что цикл бума-спада является феноменом кредитной экспансии банков, вместо этого они ошибаются, полагая, что экономика Кейнса обладает здоровым животным духом, который Алан Гринспен двадцать лет назад повторил как иррациональное изобилие.

Ни у кого нет полномочий обуздать неминуемый спад. В конечном итоге постоянно увеличивающиеся темпы денежной экспансии, необходимые для его отсрочки, разрушат валюты всех стран, придерживающихся неокейнсианской денежно-кредитной политики. А вместе с валютами все личные богатства пойдут прахом через механизм инфляционного молоха. Covid-19 лишь приближает определенный конец вопиющим провалам и высокомерию, стоящему за неокейнсианской чепухой.