Подавление центральными банками процентных ставок привело к фактической смерти выдачи банковских кредитов в пользу нефинансовых бизнесов. Вместо этого банки наращивают свой баланс, финансируя чисто финансовую активность и спекуляцию, чтобы компенсировать сократившуюся ссудную маржу.

Предстоящее циклическое сокращение банковского кредита превзойдет всё, что мы видели со времени краха Уолл-стрит 1929-32 гг. Попытки властей взять издержки на себя подрывают покупательную способность их валют.

Введение: привлекательность кредитно-денежной экспансии

История пестрит людьми, искавшими кратчайшие пути во всех сферах человеческой деятельности. У Эзопа (Aesop) даже была басня об этом: о зайце и черепахе. Область прикладной экономики не исключение. До современности наглядным примером был Джон Ло, представивший в октябре 1715 г. Финансовому совету в Венсенском замке схему банка «во имя и в пользу короля». Ло изобрел центральный банк. Он убедил принца-регента, герцога Орлеанского, что есть простое решение для долгов малолетнего короля, унаследованных от расточительного отца, Людовика XIV (Louis IV), «короля-солнца». Он собирался выпускать бумажные ливры взамен на металлические деньги и капитализировать свой банк королевскими векселями, купленными со скидкой, но оцениваемыми по номиналу, что должно было стимулировать экономику и сократить процентное бремя государственных векселей.

Изначально ему было отказано, но в мае следующего года ему выдали патентную грамоту на создание частного банка, и Ло приступил к делу. Несколько позже этот банк стал называться королевским, фактически действуя от имени короля. В интеллектуальных способностях Ло и его умении убеждать сомнений не было. И через два столетия у Ло появился двойник Кейнс (Keynes), невольно заимствовавший основные теории Ло и в значительной степени его подход к деньгам и экономике.

Сразу после быстрых решений Кейнса изучением связи между кредитом и экономическими циклами пренебрегали. Вместо того чтобы исследовать, почему периодически происходят спады, было проще использовать допущения. Кейнс фактически заявил, что свободный рынок несовершенен и поэтому ведет к краху. Его решением было государственное вмешательство, чтобы это исправить. И когда экономическая помощь государства оказалась лишь временным решением, потому что экономика снова упала, изначальное допущение так и не поставили под вопрос: оно просто принималось по умолчанию, и вмешательство повторялось и продолжает повторяться его последователями сегодня.

Экономисты, комментаторы и инвесторы хорошо знают, что циклические факторы влияют на стоимость активов и экономическую активность. Некоторые инвесторы клянутся своими любимыми циклами. Но в области экономики циклическая теория в основном ассоциируется с австрийской школой, главным образом с сочинениями Людвига фон Мизеса (Ludwig von Mises) по теории торговых циклов и с треугольником Фридриха фон Хайека (Friedrich von Hayek). Сегодня вместе они известны как австрийская теория экономических циклов.

Объяснение бумов и спадов австрийской школой значительно улучшило наше понимание, и Мизес с Хайеком изучили и поняли связь с колеблющимся кредитом. Но эти циклические изъяны до сих пор явно укоренены в нашей экономике. Для того чтобы возродить эту важную тему, мы должны отбросить неокейнсианские экономические допущения и вернуться к основам, расширив и адаптировав открытия австрийской школы к современности.

Взгляд Хайека на экономический цикл

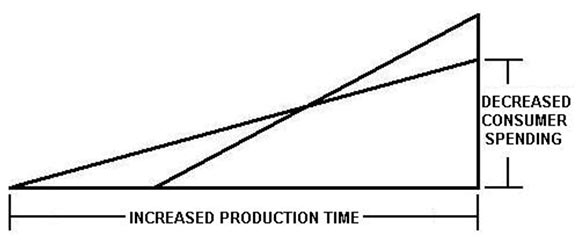

Хайек прославился своим описанием механизма обычного экономического цикла. Он использовал треугольник, чтобы проиллюстрировать своим студентам в Лондонской школе экономики связь между потребительскими расходами, сбережениями и последствиями изменений процентных ставок для капитальных инвестиций.

Хайек с помощью своей модели продемонстрировал влияние процентных ставок на уровень сбережений и следствия для экономических расчетов, указав на то, что рост сбережений из-за падения непосредственного потребления освобождает капитал. Впоследствии это было объяснено так:

«Число стадий производства, которые может поддерживать рынок, зависит от временного предпочтения потребителей. Например, снижение временного предпочтения при прочих равных увеличивает предложение ссудных средств и снижает процентную ставку на рынке. Увеличение сбережений позволяет расширить треугольник, увеличивая количество финансового капитала, необходимого для добавления дополнительных стадий производства… Треугольник Хайека предлагает упрощение теории капитала, чтобы подчеркнуть определенные свойства, такие как влияние рыночных процентных ставок на то, сколько длится производство в экономике».

В этом утверждении (принадлежащем не Хайеку) есть элементы, кажущиеся слабо обоснованными. Например, предположение, что снижение временного предпочтения (другими словами, снижение процентных ставок, что на свободном рынке то же самое без задержки по времени) увеличивает сбережения. Ведь можно ожидать, что снижение процентных ставок будет производить противоположный эффект, направляя сбережения на потребление. Очевидно, что для того, чтобы это утверждение было верным, должны быть другие факторы, перевешивающие ожидаемую кривую спроса и предложения. Объяснение можно найти в практиках банковского учета, как будет показано дальше в этой статье.

Треугольник Хайека предполагал, что с ростом инвестиций вследствие снижения потребительских расходов происходит сдвиг прибыльности с розничной активности на ранние стадии производства. Капитальные инвестиции, выросшие благодаря большим сбережениям, направляются соответственным образом. А снижение временного предпочтения сокращает временной штраф за будущее производство. Следовательно, становятся действенными больше окольных методов производства.

То, что доступный капитал увеличивает окольные методы производства, впервые предложил Ойген фон Бём-Баверк (Eugen von Böhm-Bawerk), ранний представитель австрийской экономической школы и тогдашний министр финансов Австрии. Треугольник был попыткой Хайека объяснить связь между инвестициями, временем и средствами производства. Данное объяснение начало приниматься, пока экономический истеблишмент не перешел на кейнсианство после публикации «Общей теории» (General Theory) Кейнса, после чего фактор времени по большей части был исключен из мейнстримной экономики.

Треугольник Хайека заключает в себе много деталей, но также много противоречий, и противоречия в теории окольных методов производства должны быть очевидны современным экономистам. Она не учитывает один очевидный факт, демонстрируемый современной логистикой. Независимо от изменений в сбережениях, специализация производства всегда может уменьшить издержки и улучшить качество и надежность в сравнении с тем, если бы производитель брал все производственных процессы на себя. Следовательно, со временем конечное производство средств производства и потребительских товаров длительного пользования всё больше превращалось в процесс сборки предварительно изготовленных компонентов из разных источников. Данный эволюционный процесс имел мало общего с изменениями во временном предпочтении, а больше был связан с преимуществами глобализации. Подход Хайека также игнорирует преимущества от масштаба для специализированных производителей, изготавливающих компоненты для разных производителей-сборщиков, что сразу же поймут те, кто читал описание производства булавок в первом томе «Богатства народов» (The Wealth of Nations) Адама Смита (Adam Smith).

Второй недостаток этого подхода в использовании названия «цикл экономической активности». Людвиг фон Мизес описывал это как торговый цикл. Оба описания искажают смысл, поскольку истоки цикла — в банковском кредите. Все экономисты выиграют от того, если придать больше веса практическим сторонам и следствиям создания банковского кредита в глобальной банковской системе как минимум со времени английского Банковского акта 1844 г., а в Англии — со времени ранних лондонских золотых дел мастеров.

Корни и практические аспекты современной банковской практики

Во время английской гражданской войны (1642-51) золотых дел мастера принимали вклады, выплачивая 6%, на том основании, что эти вклады станут долгом перед вкладчиками, а следовательно, собственностью золотых дел мастеров, которую они могут использовать так, как посчитают нужным, чтобы получить обещанный доход. Именно вследствие этой практики сбережения на депозитах стали долгом банка перед вкладчиками (в римском и английском банковском праве mutuum в противоположность depositum) и прочно укрепились в своей роли в экспансии банковского кредита. Как можно видеть из латинских терминов, название «банковский депозит» для клиентских кредитных балансов откровенно неверное.

Теоретики предполагают, что более высокие процентные ставки в конце кредитного цикла меняют баланс сбережений и потребления, увеличивая первые и снижая второе. Но это ошибка. С точки зрения банкиров более высокие процентные ставки — следствие повышения ссудных рисков, что отражает желание снизить предложение кредита. И посредством процесса двойного учета сокращение количества ссуд сопровождается сокращением главного источника финансирования баланса — банковских обязательств перед вкладчиками. И наоборот, более низкие процентные ставки, отражающие снижение ссудных рисков, — это следствие желания банковского сектора расширить свои кредитные портфели, а не, как принято считать, излишка сбережений. Именно поэтому банковские депозиты растут в начале кредитного цикла, что совпадает с треугольником Хайека, только происхождение депозитов — не потребительские сбережения, а экспансия банковского кредита. Процесс создания депозита подробнее объясняется ниже.

Ростом и спадом количества депозитов движут практические аспекты банковского учета. Здесь всё обратно тому, что можно было бы предположить из законов спроса и предложения в отношении распределения сбережений. Рассматривать процентные ставки как цену денег — ошибка, лежащая даже в основе кредитно-денежной политики центральных банков.

Можно резюмировать ситуацию с помощью железного закона банковского дела:

Создавая деньги посредством ссуд, банки создают депозиты. Следовательно, увеличение или снижение общего уровня депозитов происходит по воле банков, а не сберегателей.

Намного более эффективен для понимания экономических циклов, на мой взгляд, подход, рассматривающий их происхождение, а это, безусловно, цикл экспансии и сжатия банковского кредита. Подлинные сбережения действительно предоставляют бизнесу капитал, но это происходит через прямые каналы, что не обязательно дополняется банковским кредитом. В основу нашего исследования следует положить вопрос о том, почему изменения в банковском кредите ведут к циклам экономической активности.

Форма и влияние периодического сжатия кредита варьируются от цикла к циклу, и есть также искажения из-за государственного вмешательства. Но базовый цикл очевиден, разве что только не убежденным кейнсианцам. И при изучении любого цикла нужна начальная точка. Ожидая, что здесь задействован кредит, мы должны сначала описать в качестве отправной точки экономическую модель с постоянным количеством денег и кредита и без государственного вмешательства. Также будем считать, что покупательная способность денег в целом меняется не слишком сильно, потому что они по своей сути твердые.

Модель экономики с твердыми деньгами

В такой экономике общество выступает потребителями и сберегателями, и посредством разделения труда производители из их числа предоставляют доход всем. Такое описание обусловлено необходимостью включить тех, кто ничего не производит, таких как дети, тех, чье жизнеобеспечение и благополучие зависит от других, как в случае пожилых и инвалидов, и тех, чья работа экономически не признается, как в случае домохозяек.

Производители эволюционируют до бизнесов с наемными работниками, обеспечивающих потребности и желания общества согласно его запросам. Если что-то, например сырье, не может быть произведено локально или производится лучше в другом месте, оно свободно импортируется при условии, что это покрывается экспортом товаров сообщества или части его денег. В последнем случае чистый экспорт денег будет увеличивать их редкость в обществе, снижая внутренние производственные цены в сравнении с импортными товарами. Если экспорт привлекательнее, а импорт — дороже и центральная власть не вмешивается, всегда поддерживается баланс импорта и экспорта.

Если пренебречь колебаниями количества денег с торговли с другими обществами, общее количество денег, получаемых производителями с инвестиционного капитала и продаж товаров, то есть с потребительских расходов и сбережений, из года в год будет неизменным. Постоянно будет меняться лишь движение денежных потоков, поднимая некоторые цены там, где спрос растет, и снижая другие цены там, где спрос падает. Конкурируя за капитальные средства, предприниматели и производители могут вызывать колебания распределения между непосредственным и отложенным потреблением.

Бизнесы, не достигшие адекватной прибыльности или потерпевшие полную неудачу, переориентируются, или же их ресурсы переориентируют за них более прибыльно. Таково созидательное разрушение Шумпетера (Schumpeter) в действии. И производители всегда, посредством постоянной переоценки, используют имеющиеся в их распоряжении средства, чтобы максимизировать прибыль, конкурируя за то, чтобы лучше всего удовлетворить меняющиеся запросы потребителей.

Твердые деньги и распределение труда вместе выступают источником экономического прогресса и совершенствования человеческого существования и основой для свободной торговли между индивидами. Их поддерживали классические экономисты. Для этого требуется гибкость в использовании денег, чтобы общий спрос на них задавали их пользователи, а не государство, и определенно не требуется инфляция кредита, осуществляемая спонсируемой государством банковской системой. Но мы имеем как раз противоположное. Теперь нам следует ввести изменение количества денег в виде банковского кредита и посмотреть, как отреагирует наша простая и изначально успешная модель свободно-рыночной экономики, основанной на твердых деньгах.

Как создается банковский кредит

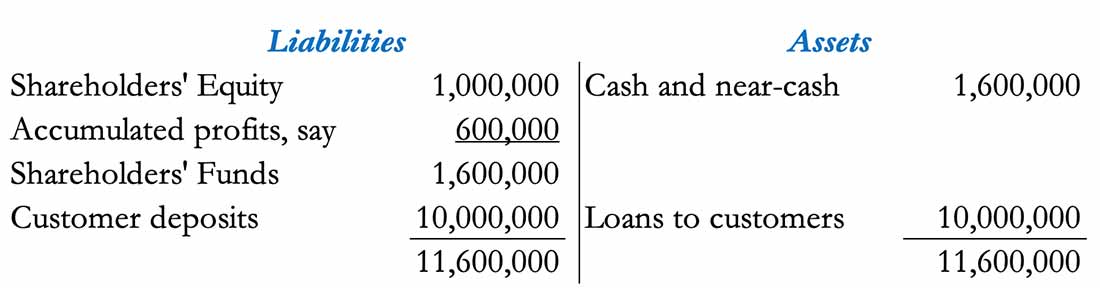

Коммерческий банк начинает свой бизнес с собственного капитала и лицензии на кредитование. Баланс типичного банка после его учреждения и до торговых операций может выглядеть так:

Пассивы; Активы / Акционерный капитал; Наличные

Теперь предположим, что банк договаривается с клиентом о кредите на $100.000 долларов. Ссужает ли банк собственные деньги? Скорее всего, нет — в таком случае его баланс теперь выглядит так:

Пассивы; Активы / Акционерный капитал; Наличные / Клиентский депозит; Ссуда клиенту

В банковском учете ссуда — это явно актив банка. Но одновременно с подписанием договора о ссуде полная сумма ссуды зачисляется на текущий счет того же клиента. Другие стороны не участвуют. Конечно, банковская выписка клиента может выглядеть по-другому, это лишь пример. Главное — это собственные счета банка.

Но банк с таким небольшим кредитным риском в сравнении с акционерным капиталом не слишком прибыльный. И поскольку он имеет лицензию на выдачу кредитов, он почти наверняка будет наращивать свой баланс в поиске прибыли.

Тогда его баланс может выглядеть так:

Пассивы; Активы / Акционерный капитал; Наличные и их эквиваленты / Клиентские депозиты; Ссуды клиентам

Опять же, стоит подчеркнуть, что все клиентские депозиты были созданы вследствие ссудных договоров. Другие вкладчики могут открывать текущие и депозитные счета, почти всегда изменяя баланс где-то еще в банковской системе. А некоторые с кредитным балансом и без ссуд могут закрывать счета, переводя средства в другие банки. В целях нашей иллюстрации мы проигнорируем подобную активность, которая, если она ведет к чистым изменениям, выверяется посредством оптовых рынков или клиринговой палаты и не принимает прямого участия в процессе создания кредита.

Следует отметить, что после увеличения баланса до $6.000.000 долларов кредиты клиентам в среднем, скажем, под 8% становятся валовой прибылью, потому что подведение баланса по текущему счету банку ничего не стоит. Таково выгодное преимущество создания кредита посредством учетной записи. Банк в нашем примере теперь получает валовой доход со своего кредитного портфеля 400.000. Можно далее предположить, что его капитал инвестируется в краткосрочные правительственные облигации и дисконтированные коммерческие векселя со среднегодовой доходностью, например, 4%. Общий доход банка в конце торгового года, включая доход с собственного капитала, становится $440.000 долларов — валовой доход 44% до вычета издержек с банковского капитала размером в $1.000.000 долларов.

Как можно видеть, без ненужных издержек создание банком кредита очень прибыльное. Конечно, не всё кредитование работает так. Банки также поощряют депозиты, выплачивая по ним проценты, точно так же как золотых дел мастера в 1650-х, упоминавшиеся выше. Но эти средства могут ссужаться с еще большей маржей, например владельцам кредитных карт с непогашенным балансом и мелким заемщикам с превышенным кредитным лимитом. Но в целях нашей иллюстрации мы будем фокусироваться на кредитном портфеле, включающем крупных заемщиков.

Последствия банковского кредитования для бизнеса

Отношение активов к капиталу на банковском балансе 6:1 обычно считается консервативным. Теперь должно быть очевидно, что большинство денег и финансов в экономике — это банковский кредит. В англосаксонских экономиках — США и Великобритании — это определенно так из-за низкого уровня потребительских сбережений, идущих корпорациям посредством первичных рынков ценных бумаг без посредничества банков помимо внебалансовых комиссий. Можно также принять во внимание, что, если банкиры всё больше рассматривают экономику как стабильную, а кредитные риски как относительно низкие, они будут наращивать свои балансы, увеличивая свой процентный доход.

Обратимся теперь к экономическим последствиям. Учтем, что отношение банковских активов к капиталу 6:1 считается в банковском сообществе консервативным. Другими словами, в начале цикла, подводя баланс, банки обычно осторожно относятся к кредитным рискам, сократив рычаг своего баланса во время предшествующей экономической рецессии. На данном этапе у них преобладают воспоминания о потерях из-за дефолтов клиентов, когда во время недавнего спада условия для бизнеса стали неблагоприятными.

Такие условия обещают возвращение к экономической стабильности. Когда банкиры становятся всё более уверенными, что худшее уже позади, они осторожно начинают снова увеличивать кредитование, преимущественно опытных бизнесменов, которым у них есть причины доверять. Постепенно, поддерживаемые доступным им банковским кредитом, эти бизнесмены приобретают и реорганизовывают обанкротившиеся и неприбыльные бизнесы — о чем свидетельствует рост активности по поглощениям на фондовом рынке, обычно наблюдаемый перед тем, как экономика начнет вовсю восстанавливаться.

Корпоративная активность способствует восстановлению фондовых рынков, несмотря на то что безработица всё еще высокая. Но постепенно реорганизация производства антикризисными менеджерами и им подобными ведет к росту найма квалифицированных трудовых ресурсов. Улучшение условий в финансовых центрах ведет к росту профессиональных доходов юристов, бухгалтеров, инвестиционных менеджеров и т. п. Благодаря этой активности в начале цикла инвестиционное банковское дело становится очень прибыльным, и расходы тех, кто работает в данных профессиях, ведет к локальному буму сервисных индустрий в финансовых центрах, распространяющемуся на периферию.

Естественно, у банкиров-кредиторов повышается уверенность, так как они осознают, что их прежняя осторожность теперь оборачивается потерей возможностей по кредитованию. Они начинают конкурировать с другими банками за кредитование бизнеса, фокусируясь, возможно, на коммерческой недвижимости, строительстве и лизинге оборудования. Конкуренция между банками начинает подтачивать прибыльность, и они компенсируют это, еще больше расширяя свои балансы. После двух или трех лет восстановления баланс банка из нашего примера может выглядеть так:

Пассивы; Активы / Акционерный капитал; Наличные и их эквиваленты

Накопленная прибыль / Средства акционеров

Клиентские депозиты; Ссуды клиентам

Пассивы банка, задолженные акционерам, отражают накопленную прибыль за вычетом операционных и других издержек и налогов, например после трех лет восстановления бизнеса. Кредитный бизнес удвоился. Но отношение активов к капиталу теперь основано на большей цифре акционерных средств, что ведет к скромному увеличению рычага баланса с 6:1 до 7.25:1.

Конкуренция за кредиты привела к снижению процентов, взимаемых с новых бизнесов. Кроме того, наш банк рискует тем, что другие банки могут переманить к себе прежний кредитный бизнес. Следовательно, если предположить, что средняя процентная ставка по кредиту упала с изначальных 8% до 5%, то удвоение клиентских кредитов принесло лишь 100.000 валового процентного дохода. Прибыльность банка относительно его капитала резко упала, и так как его руководители всё больше уверены в условиях для бизнеса, решение — отбросить осторожность и искать еще больше кредитного бизнеса.

Между тем экономическим следствием этой кредитной экспансии было способствование буму условий для бизнеса, становящемуся неустойчивым без дальнейшей кредитной экспансии. При облегчении условий кредитования качество заемщиков заметно падает. Банкиры всё чаще обнаруживают, что условия на рынке для ссуд перестали удовлетворять их прежним критериям. Производственные издержки начали расти, возник дефицит квалифицированных трудовых ресурсов, и всё чаще происходят задержки поставок производственного и другого важного оборудования. Денежные потоки более слабых заемщиков начинают отражать трудности.

Изначально эти предупредительные сигналы игнорируются в пользу еще большего рычага баланса. Тем не менее отношение активов на балансе к акционерным средствам 7.25:1 всё еще считается консервативным. Но так как цены на товарные ресурсы и потребительские товары теперь растут, давление валютных рынков в сторону большего временного предпочтения заставляет центральный банк начать поднимать процентные ставки. Изначально коммерческие банки от этого выигрывают, потому что это устанавливает нижний предел для ставок по ссудам. Коммерческие банки продолжают увеличивать свое отношение активов к капиталу, еще больше воодушевляемые восстановлением кредитной маржи. Но — в качестве раннего тревожного сигнала — фондовые рынки начинают ослабевать под воздействием растущей доходности облигаций. На горизонте над будущей стоимостью кредитных залогов появляется небольшая туча.

Экономические следствия быстрого роста банковского кредита представлены дальнейшим повышением цен, от товарных ресурсов до услуг и розницы. Хотя полная занятость гарантирует рост потребительского спроса, давление издержек снижает маржу производителей. Всё больше бизнесов банкротятся. После 8-9 лет кредитной экспансии наши банкиры вдруг ощущают опасность массовых банкротств бизнесов и начинают отказывать в дополнительном кредите, помимо того, что необходимо, чтобы не дать существующим заемщикам обанкротиться. Такая реакция в виде ограничения доступности кредита ведет к резкому росту стоимости займов.

Жажда прибыли быстро превращается в страх убытков. Для тех, кому удается получить банковский кредит, растут процентные издержки. Банки теперь отчаянно хотят уменьшить риски своих балансов, потому что рычаг баланса на этой стадии, возможно 10:1, означает, что списание 10% всех ссуд сделает капитал банка бесполезным. Внезапность необходимости ограничить кредитные риски объясняет, почему крах, когда он наступает, одновременно неожиданный и повсеместный.

Как уже упоминалось, экспансия банковского кредита для финансирования производства лишь одна активность, преследуемая современными банками. Но в основе любой активности лежит финансирование посредством создания банковского кредита. Второе определение банкира после того, что было дано ранее, — это «трейдер, покупающий деньги, или деньги и долги, создавая другие долги». Следовательно, когда условия становятся неблагоприятными, банкир пытается как можно скорее сократить свою позицию, не заботясь о судьбе своих заемщиков помимо того, что можно от них получить.

Дальнейшие последствия кредитного цикла

Итак, мы увидели истинную роль банков в экономике как создателей кредита. Лицензия, предоставленная им государством, позволяет им выдавать кредиты там, где их раньше не было. Изначально это стимулирует экономическую активность и приветствуется. Отрицательные последствия становятся очевидны лишь позже, в виде падения покупательной способности подверженной экспансии валюты, сначала на валютных рынках, на рынках промышленных товарных ресурсов и сырья, а затем в национальной экономике. Экспансия кредита сеет семена дальнейшего спада, неизбежно наступающего под влиянием кредитного сжатия. После Наполеоновских войн такой цикл кредитной экспансии и сжатия происходил с регулярной периодичностью около 10 лет.

Цикл банковского кредита — более актуальное описание происхождения периодических бумов и спадов, чем их описание как торгового или экономического цикла, что подразумевает, что их причина в поведении банковских клиентов, а не в банковской системе. И чтобы соотнести цикл изменений процентных ставок с циклом производства, как пытался сделать Хайек, нужно более глубокое понимание банковского учета, чем то, каким обычно обладают экономисты.

Неизбежно возникает вопрос о том, на какой стадии находится текущий кредитный цикл. Последняя кризисная фаза соответствует краху Lehman в августе 2008 г. В сравнении с предыдущими циклами фаза экспансии текущего длиннее, если предположить, что она всё еще длится.

Определить следующий кредитный цикл в ретроспективе будет легко. Но определение конца фазы экспансии усложняется другими факторами. Растущая финансиализация ведущих экономик вместе с всё большим вмешательством в экономику почти всех правительств сместили центр банковского кредитования с предоставления ссуд бизнесу. Сегодня крупнейшие банки с такой же вероятностью могут создавать кредит для финансирования собственной торговой активности. И также увеличилась доля банковского кредита, идущего на финансирование правительственных портфелей и других ценных бумаг.

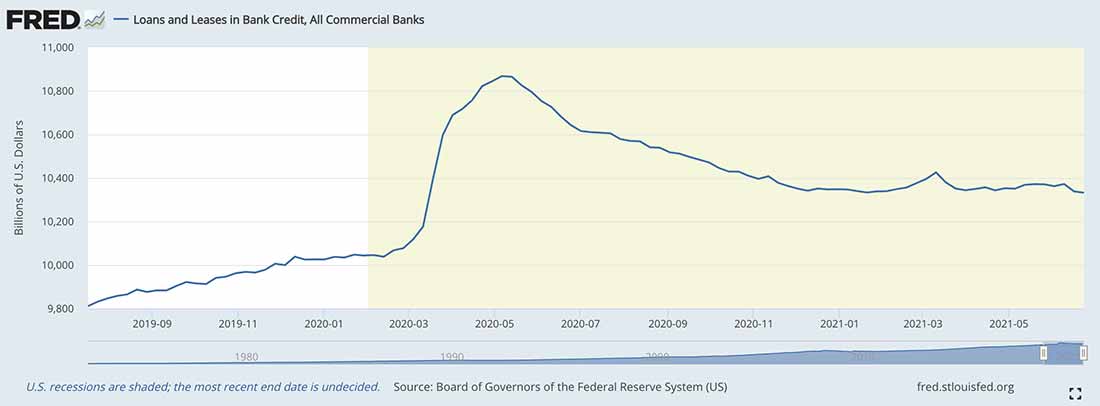

Но даже с учетом этих факторов график ниже показывает, что коммерческое кредитование достигло пика в мае прошлого года, после изначальных искажений, связанных с коронавирусом. С поправкой на увеличение кредита в экономике (денежный агрегат М2 увеличился за период, охваченный графиком, на 36%) сжатие банковского кредитования в экономическом контексте еще больше, чем следует из графика.

Ссуды и лизинг в банковском кредите, все коммерческие банки

Млрд долларов США

Американские рецессии затенены; дата конца последней пока неясна

Источник: Совет управляющих ФРС США

Еще один важный фактор — всё большее вмешательство в рынки активов центральных банков. Федеральная резервная система (ФРС), Банк Японии, Европейский центральный банк (ЕЦБ) и Банк Англии напрямую или опосредованно через количественное смягчение и подобные меры инвестируют, чтобы финансовые активы сохраняли и увеличивали свою стоимость. Пока, по крайней мере, это устранило риск падения стоимости залогов, традиционно ассоциирующегося с обвалом банковского кредитования. И закрепление процентных ставок вблизи нуля подавляет признаки роста процентных ставок из-за давления банков, желающих урезать кредитование.

Следовательно, свидетельства конца цикла банковского кредита едва заметны не только для наблюдателей, но и для самих банкиров. Но банковское кредитование, вероятно, столкнулось с кризисом, свидетельствующим о конце цикла, в сентябре 2019 г., когда рухнул рынок РЕПО — через 11 лет после краха Lehman. В таком случае продолжительность цикла схожа с предыдущими.

Если кризис РЕПО действительно был концом цикла, то это не сопровождалось тем, чтобы банкиры положили конец кредитованию. Вместо этого, похоже, крупные банки, активные на финансовых рынках, вместе исчерпали балансовые мощности. Перед кризисом Lehman банкиры тоже поступали по-другому, не предвидя события, приведшие к тому, что всю банковскую систему потребовалось спасать, вместо того чтобы приблизить крах собственными действиями. Что-то изменило их поведение в конце цикла, и это наша последняя тема.

Последствия кредитно-денежной политики для банков и валют

В нашей иллюстрации учетного механизма, посредством которого создается банковский кредит, банки, конкурируя друг с другом, устанавливают стоимость займов для бизнесов. Можно утверждать, что пока официальные ставки не слишком отличаются от рыночных, спрос и предложение кредита позволяют этому процессу продолжаться. Но в последние десятилетия центральные банки постепенно снижали официальные процентные ставки к нулю и даже к отрицательным значениям.

Полностью создание кредита для нефинансовых бизнесов это не остановило. Но кредитоспособные заемщики также имеют доступ к рынкам капитала, и так как центральные банки подавляют доходность облигаций посредством количественного смягчения, для коммерческих банков риски кредитования бизнесов значительно выше, чем компенсация от процентных ставок. Банкам остается кредитовать бизнесы, не имеющие доступа к рынкам капитала, что они обычно делают неохотно.

В сущности, хотя кредитно-денежная политика проводится, чтобы стимулировать экономику, она душит банковское кредитование. Последствия не стоит легкомысленно сбрасывать со счетов, поскольку большая часть денег в обращении происходит от кредита, задолженного вкладчикам, и его поддержание зависит от того, чтобы банки не сокращали свои балансы.

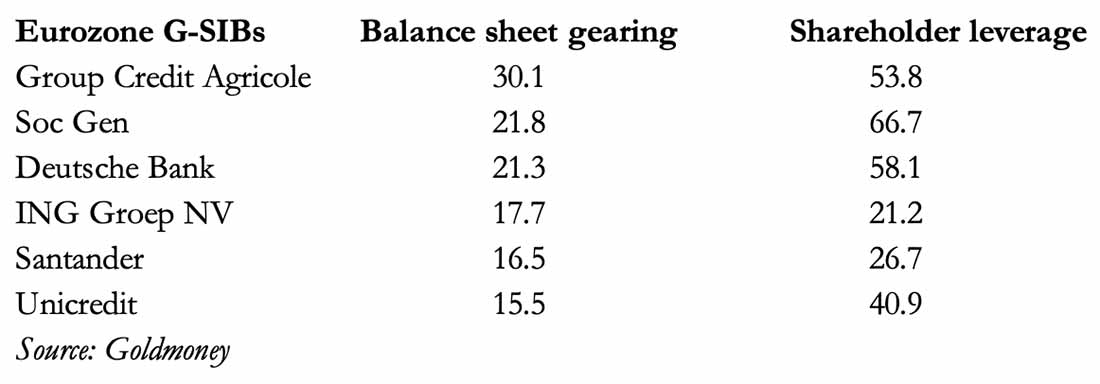

Данная проблема нигде так не очевидна, как в Еврозоне, где в некоторых юрисдикциях кредитование бизнеса, похоже, совсем прекратилось. Как и в других странах, банки Еврозоны обратились к другой активности, в частности к выдаче кредитов, чтобы финансировать растущий государственный долг. И чтобы поддерживать номинальную прибыль в условиях отрицательных процентных ставок, они увеличили отношение активов к капиталу до рекордных уровней.

Глобальные системно значимые банки Еврозоны; Рычаг баланса; Акционерный рычаг

Источник: Goldmoney

Обычное отношение активов к капиталу в конце кредитного цикла около 10, возможно 12, — раньше этого было достаточно, чтобы вызвать серьезное кредитное сжатие. Однако здесь мы видим крупные банки (глобальные системно значимые банки Еврозоны) с отношением вплоть до 30. Причина, почему отношение стало таким большим, — это комбинация регуляторного предубеждения, смещающего вес рисков в пользу государственного долга, процентных ставок, навязываемых ЕЦБ, и финансирования спекуляции на рынках ценных бумаг вместо традиционного банковского кредитования. Хотя Европейское управление банковского надзора рассматривает эти банки как платежеспособные, их акционеры, похоже, считают иначе, о чем свидетельствует то, что их рыночная капитализация во всех случаях ниже балансовой стоимости, как показано в столбце с акционерным рычагом.

Очевидно, что банковское кредитование бизнесов во всех основных юрисдикциях ограничивается политикой центральных банков по процентным ставкам. Центр создания банковского кредита сместился с предоставления финансов бизнесам на малоприбыльное финансирование постоянно растущего правительственного дефицита, а также финансовой спекуляции. В случае Еврозоны государственный долг Испании, Италии, Португалии и даже Франции сейчас вышел из-под контроля, что ускоряется коронавирусом и доступностью банковского кредита для покупки их облигаций.

Можно определить две возникающие системные угрозы. Первая — это то, что, когда банковский кредит перестанет расти и повернет вспять — а история говорит, что это рано или поздно произойдет, — его должна будет заменить экспансия денег центрального банка. А вторая угроза связана с кредитно-денежной инфляцией, отражающей падение покупательной способности бумажных валют. В настоящее время сроки этой инфляции неясны. Но мы уже можем видеть, как растущие цены, свидетельствующие о падении покупательной способности бумажных валют, должны поднять процентные ставки. Более высокие процентные ставки означают падение цен облигаций и конец пузыря фондового рынка. Они также означают накопление убытков с облигаций, приобретенных банками, и потерю стоимости залога по кредитам, выданным бизнесам и спекулянтам фондового рынка.

Сейчас центральные банки все как один отрицают угрозу со стороны процентных ставок. Но участники рынка всё больше начинают понимать ее реальность. Когда они станут действовать, мы, скорее всего, увидим рыночный крах сродни пузырю Миссисипи Джона Ло. Тогда глобальное сжатие кредита перейдет в панику, которую невозможно будет остановить. Мы почти наверняка увидим, как процентные ставки вырастут, чтобы отразить неспособность банков сократить свой баланс до более нормальных уровней относительно своего акционерного капитала.

Наконец, стоит отметить, что у кредитно-денежных властей не будет другого варианта, кроме как попытаться заменить сокращающийся банковский кредит собственной формой кредита — обещанием заплатить оберточной бумагой, которую представляет собой правительственная валюта. Требуемое количество почти наверняка будет намного больше открытых чеков, выписанных центральными банками для спасения финансовой системы после краха Lehman.

В этот раз, когда отношение активов к капиталу системно значимых банков в ЕС, по моей оценке, в среднем 20,5, в Великобритании 16,8, в Японии 21,4, в Китае 13,6 и в США 11,2, сжатие банковского кредита до уровней, более нормальных для начала банковского кредитного цикла, почти наверняка будет более жестким в финансовом плане, чем что-либо из того, что мы видели со времени краха Уолл-стрит в 1929-32 гг.

Испарение стоимости залогов с большой вероятностью будет считаться политическими планировщиками ключевым в обвале банковского кредита, поэтому центральные банкиры инстинктивно ускорят поддержку цен облигаций и акций, одновременно поддерживая доступность дешевых ипотечных финансов, чтобы остановить крах цен на недвижимость. Следует ожидать, что официальные процентные ставки будут повышаться неохотно и меньше, чем требуется для стабилизации валют. Также следует ожидать, что количественное смягчение ФРС увеличится со $120 млрд в месяц и похожим образом поступят и другие ключевые центральные банки.

Ранее уже отмечалось, что большая часть денег в обращении происходит от банковского кредита. Задача заменить их бумажной валютой центральных банков, судя по всему, должна уничтожить покупательную способность валют, как было с ливрами Джона Ло 301 год назад. Благодаря его последователю в политике стимулирования лорду Кейнсу тот же исход ждет экономики сегодня в глобальном масштабе. Любой другой исход, судя по развитию текущей ситуации, кажется всё менее вероятным.