Ранее мы определили три основных фактора, влияющих на цены золота в долгосрочной перспективе:

- политика центрального банка (ожидания реальных процентных ставок и количественное смягчение),

- чистые продажи золота центральным банком

- и более долгосрочные цены на энергию (см. график 1).

Когда мы представили первую итерацию этой модели в конце 2015 года, мы пришли к выводу, что все три движущих фактора были нацелены на то, чтобы золото, оказавшись в нижней части своего ценового цикла, вступило в новый.

В то время золото торговалось примерно по цене $1.100 долларов. В последующие годы цена золота постепенно росла во всех валютах. Цена золота постепенно достигла новых рекордных максимумов в каждой валюте, пока, наконец, не побила предыдущий рекордный максимум в $1.900 долларов в июле прошлого года. Впоследствии цены на золото в августе ненадолго выросли до $2.070 долларов, а затем консолидировались в последние месяцы.

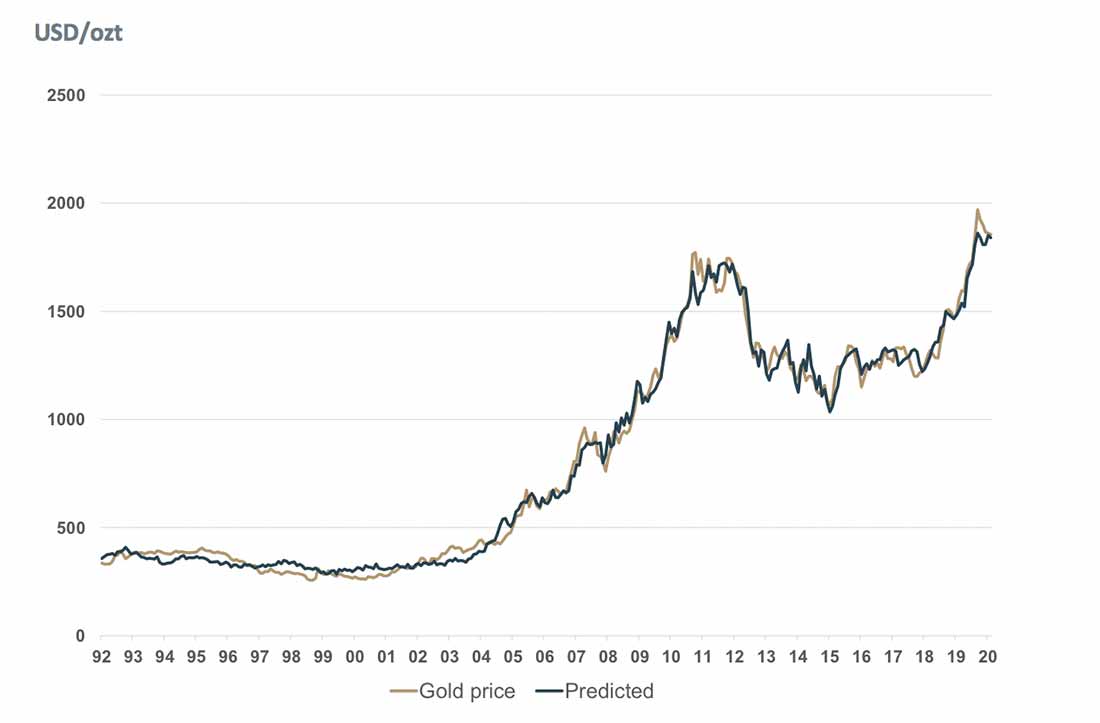

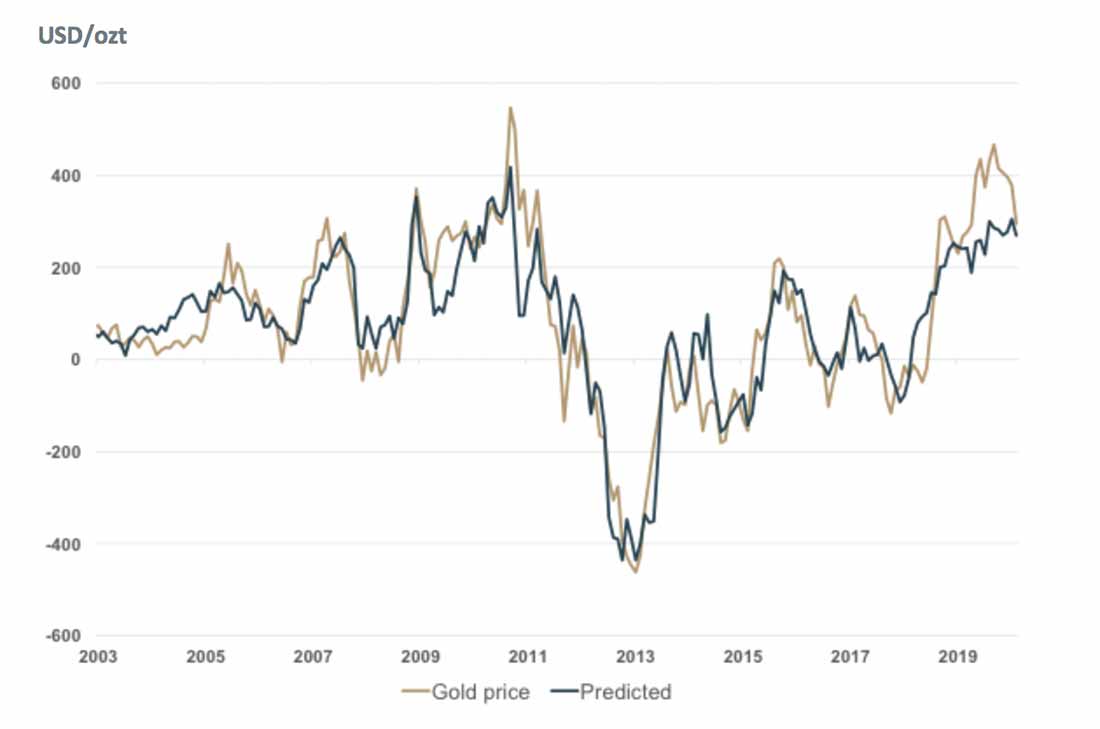

Мы считаем, что сейчас — все еще ранняя стадия нового золотого цикла, который начался в 2016 году, а не его конец. Наша модель структуры цен на золото очень хорошо предсказала недавние движения на рынке (см. график 2). На наш взгляд, цены на золото летом перескочили определенный рубеж, после которого цены больше не поддерживались основными фундаментальными факторами. Теперь это исправлено. Учитывая, куда движутся основные драйверы нашей модели, мы полагаем, что дальнейший вектор для цены золота остается сильно смещенным в сторону повышения. И хотя некоторый риск снижения цены остается, но любой крупный откат, на наш взгляд, будет недолгим.

Драйверы цены золота в 2020 году

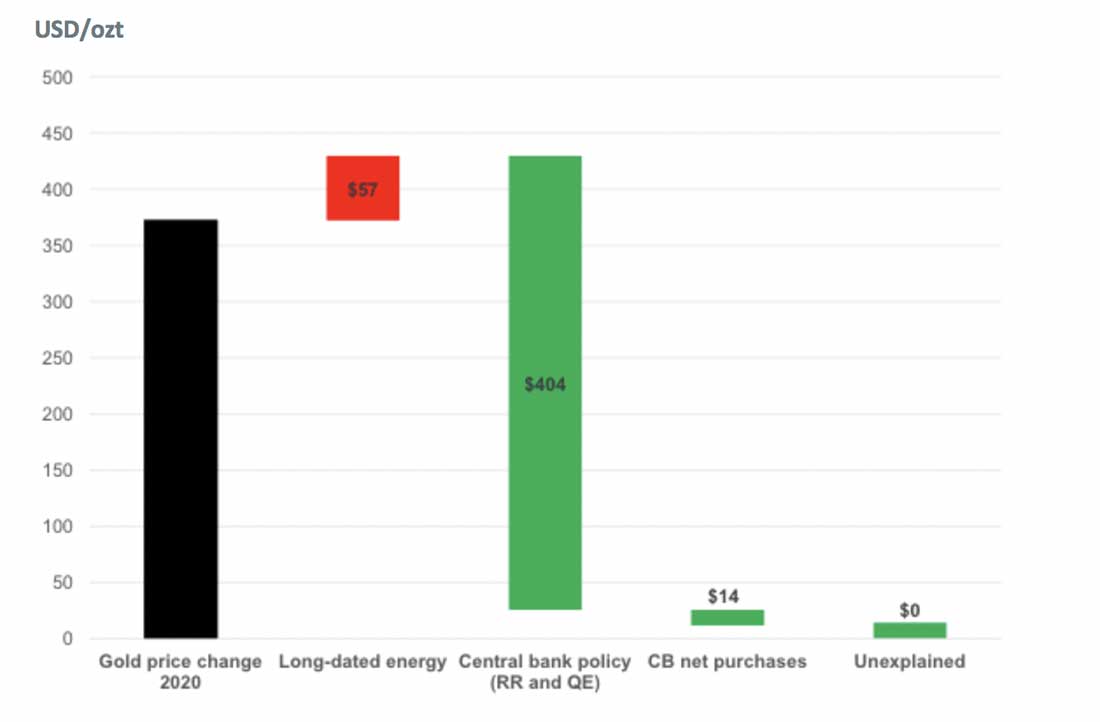

Рост цен золота на 25% в 2020 году был полностью вызван изменением ожиданий реальных процентных ставок. ФРС резко снизила ставки и ускорила программы покупки активов. В результате доходность 10-летних казначейских облигаций снизилась с +13 bp (базисных пунктов) в конце 2019 г. до -111 в начале января 2021 г. и в настоящее время составляет около -96 bp. В то же время баланс ФРС вырос с $4,1 трлн долларов к концу 2019 года до $7,3 трлн долларов в настоящее время. Другие центральные банки также быстро увеличили свои балансы. Например, ЕЦБ поднялся с €4,7 трлн евро к концу 2019 года до €7,0 трлн евро.

Согласно нашей модели, это привело к изменению цены золота в 2020 году примерно на $400 долларов за унцию. Напротив, падение цен на энергоносители с более длительным сроком действия оказало негативное влияние на цену золота примерно на $80 долларов за унцию. И хотя центральные банки продолжали увеличивать свои золотые резервы в 2020 году, они делали это относительно более умеренными темпами, что повлияло на цену золота только примерно на $10 долларов за унцию (см. график 3).

Текущий цикл золота развернется в ближайшие годы

Мы ожидаем, что все факторы, способствующие росту цен на золото, останутся сильно смещенными в пользу золота. Реальные процентные ставки в настоящее время находятся на самом низком уровне за всю историю, но действия центробанка после рецессии, показывают, что есть много возможностей для снижения. Цены на энергоносители обрушились по мере развертывания глобальной пандемии Covid, что ускорит наступление кризис энергоснабжения, которого мы ожидали в ближайшие годы. И нет никаких свидетельств того, что долгосрочная тенденция роста золотых резервов центральных банков в ближайшее время изменится на обратную.

Ожидания по реальной ставке

Ожидания по реальным процентным ставкам представляют собой комбинацию долгосрочных ставок (доходность за 10 лет) и долгосрочных ожиданий по инфляции рынка. Текущие номинальные ставки находятся на крайне низком уровне. Ставка по фондам ФРС была снижена до нуля и, вероятно, останется на этом уровне в течение длительного периода. Сама ФРС прогнозирует, что процентные ставки останутся на уровне 0% в обозримом будущем (по крайней мере, до конца 2023 года). После кредитного кризиса члены ФРС постоянно пересматривали свои прогнозы относительно дальнейшего повышения ставок с течением времени, и ожидания окончательной ставки (в долгосрочной перспективе) со временем снизились. Мы ожидаем аналогичной ситуации в этот раз.

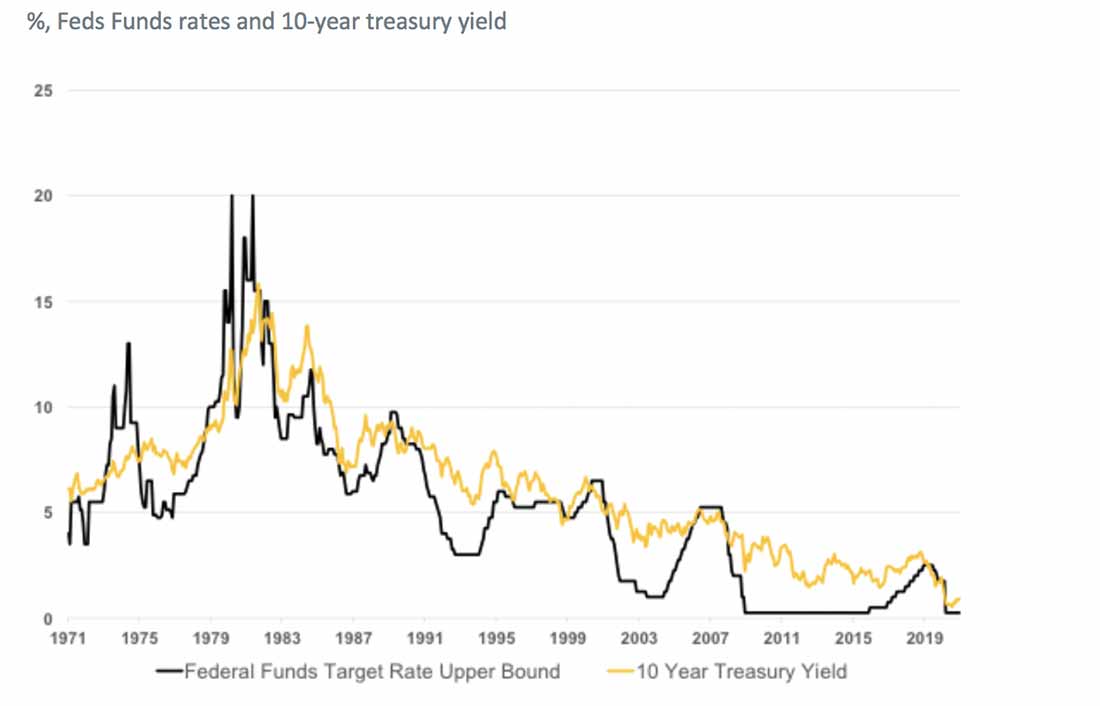

Для цены золота номинальные ставки имеют значение в более долгосрочной перспективе. В то время как ФРС напрямую устанавливает краткосрочные ставки, политика центробанка оказывает сильное влияние на долгосрочные ставки (график 5). Ставка доходности 10-летних казначейских облигаций достигла пика в начале 1980 года вместе со ставкой по федеральным фондам и с тех пор постепенно снижалась.

ФРС исторически реагировала на рецессию снижением краткосрочных номинальных ставок (ставки по фондам ФРС) в среднем примерно на 5,5%. Как только экономика восстановилась, ФРС подняла ставки по фондам ФРС, но уже никогда не возвращалась к уровням до их снижения. Долгосрочные ставки не были такими волатильными, но общая тенденция соответствовала более краткосрочным ставкам.

После кредитного кризиса ФРС начала напрямую устанавливать целевые ставки по более долгосрочным ставкам, покупая казначейские облигации и пытаясь сохранить долгосрочную доходность на низком уровне.

Таким образом, доходность 10-летних казначейских облигаций снизилась с 5% в 2007 году до 0,5% прошлым летом. С тех пор доходность восстановилась до 1,1%, но по-прежнему является чрезвычайно низкой в историческом плане. Учитывая собственный прогноз ФРС по ставке федеральных фондов и продолжающийся рост баланса Федрезерва, мы не видим риска резкого скачка долгосрочных ставок в среднесрочной перспективе. Хотя в краткосрочной перспективе такой риск существует в результате более широкой коррекции рынка, мы ожидаем, что ФРС вмешается, если ставки вырастут слишком быстро. Поэтому любой скачок номинальных ставок, вероятно, будет недолгим.

Инфляционные ожидания

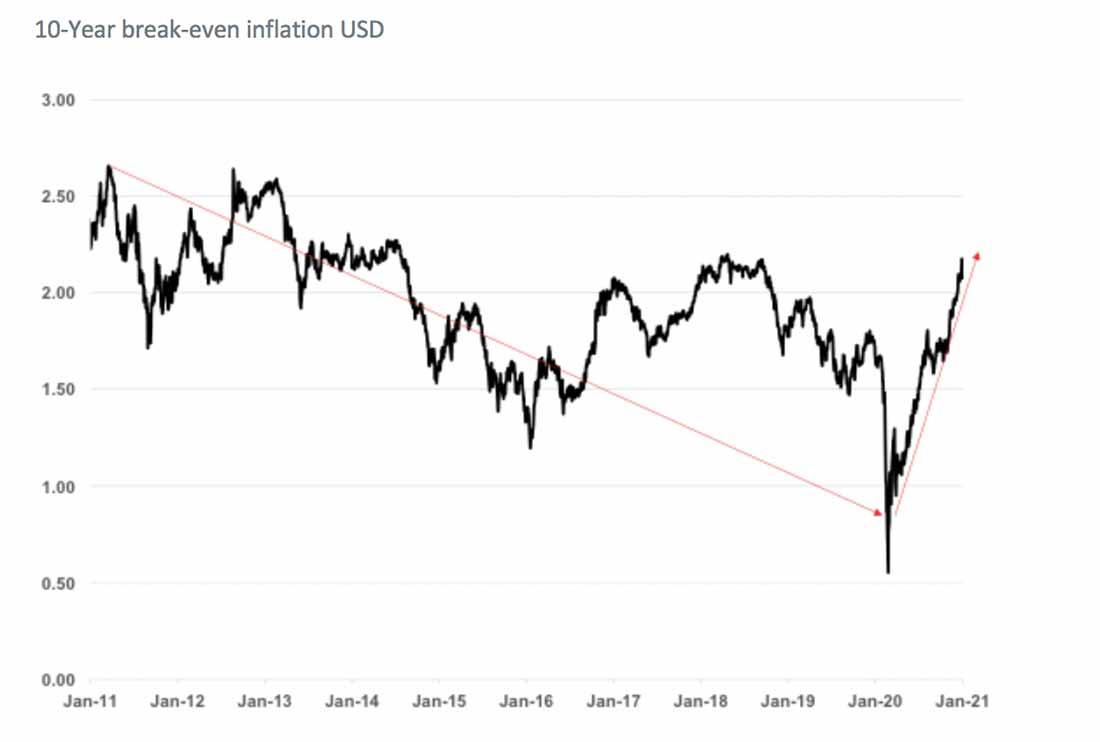

Ожидания по реальной процентной ставке представляют собой сочетание ожиданий по номинальным долгосрочным ставкам и долгосрочных инфляционных ожиданий. Ожидания по безубыточности инфляции рухнули в начале 2020 года, когда развернулась пандемия Covid19 и упала до 0,55% в марте 2020 года [в разгар кредитного кризиса 2008 года это показатель достиг -0,02%]. Однако с тех пор инфляционные ожидания резко выросли, достигнув многолетних максимумов и, похоже, полностью долгосрочный тренд, начавшийся примерно в 2011 г (график 6).

Ожидания по реальной процентной ставке

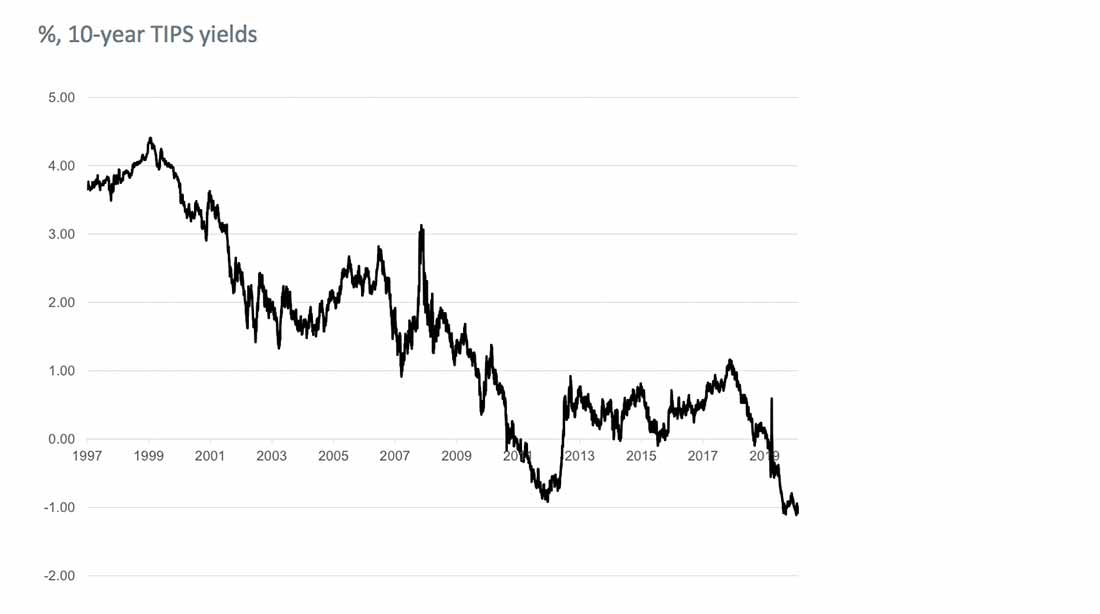

Принимая во внимание текущие ожидания в отношении политики центрального банка, существует ограниченный риск разворота тенденций в отношении инфляционных ожиданий. Таким образом, если понижательное давление на номинальную доходность сохранится в среднесрочной перспективе — в соответствии с историческими тенденциями после рецессии — то инфляционные ожидания вряд ли изменятся и, по нашему мнению, продолжат расти. Исторически ожидания по реальным ставкам имеют значительно более высокий риск снижения, нежели роста: они снизились более чем на 3,5% с максимума в 2007 году до минимума в 2012 году. С начала пандемии реальные процентные ставки снизились только на 0,8% (график 7).

Количественное смягчение

Кроме того, как мы показали в нашей структуре цены золота, политика количественного смягчения (QE) изменяет соотношение между ожиданиями реальных процентных ставок и ценой золота. QE — это инструмент политики центрального банка, направленный на снижение реальных ставок даже при приближении номинальных ставок к нулю. Тем не менее, количественное смягчение оказывает положительное влияние на цену золота, помимо реальных ставок. Другими словами, количественное смягчение ведет к снижению ожиданий по реальной процентной ставке, что подталкивает золото к росту.

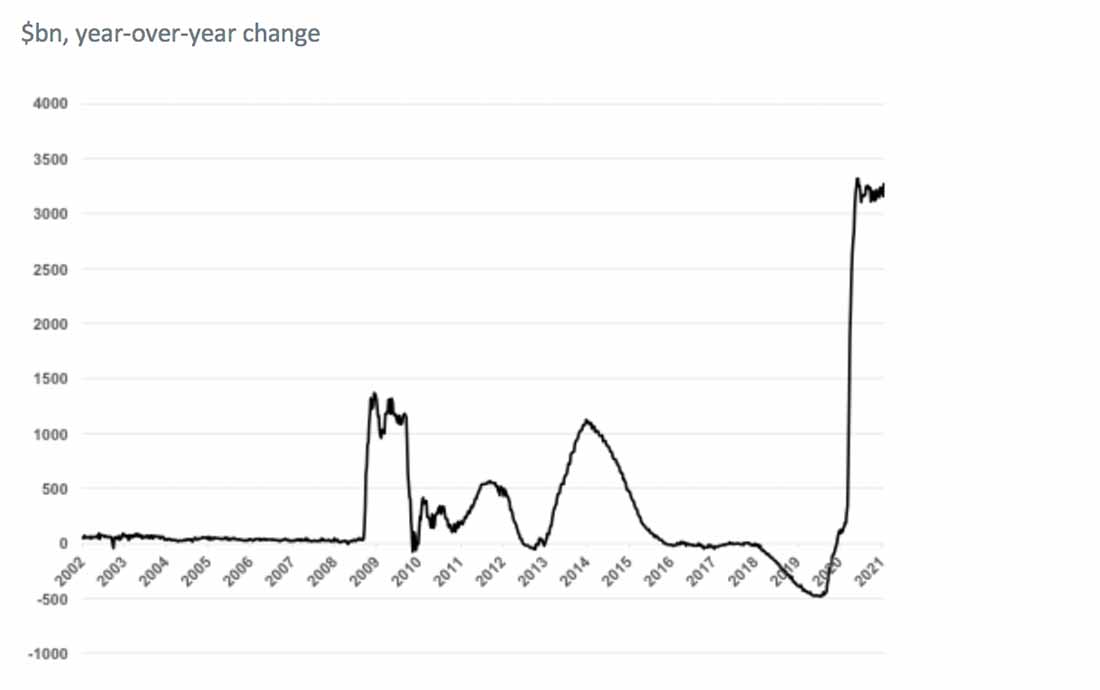

Поскольку в начале 2020 года номинальные процентные ставки уже были очень низкими, у центральных банков было очень мало возможностей отреагировать их дальнейшим снижением. Вместо этого они ускорили свои программы QE с беспрецедентной скоростью. Например, ФРС потребовалось семь лет количественного смягчения, чтобы увеличить свой баланс на $3,6 трлн долларов, с $900 млрд долларов в 2008 году до $4,5 трлн долларов к 2015 году. На этот раз хватило всего три месяца, чтобы нарастить объем с $4,3 трлн долларов в марте до $7,2 трлн долларов к июню 2020 года. (график 8). Покупка активов замедлилась, но ФРС по-прежнему добавляет к своим балансам около $20 миллиардов долларов в неделю.

Наша модель показывает, что цены на золото до сих пор соответствовали уровню ожиданий реальных процентных ставок и политике QE. Некоторых это может удивить, поскольку они ожидали, что цены на золото будут ниже, учитывая экстремальные условия, в которых мы сейчас находимся.

Мы ожидаем, что цены на золото иметь хорошую поддержку в среднесрочной перспективе. Однако сдвиг перспектив в сторону роста цены золота сейчас намного сильнее, чем когда мы пришли к выводу, что золото вступило в новый цикл в 2015 году. На самом деле, у золота есть потенциал для взрывного роста, поскольку ожидания реальных ставок могут резко снизиться, если инфляционные ожидания останутся в текущей восходящей тенденции.

Цены на энергоносители

Цены на энергоносители в долгосрочной перспективе также достигли минимума, а в среднесрочной — имеют тенденцию к росту. В дополнение цены на энергоносители с длительным сроком поставок резко упали в начале прошлого года, так как спрос на нефть и другие энергоносители беспрецедентно снизились.

Хотя с тех пор цены на нефть и другие энергоносители восстановились, они все еще намного ниже допандемических уровней (график 9). Важно отметить, что энергоснабжение сократилось в наибольшей степени за всю историю наблюдений. Ожидается, что влияние спроса на нефть и энергоносители будет носить временный характер, в отличие от, вероятно, более длительного влияния предложения. Это благодатная почва для роста цены на энергоносители в среднесрочной перспективе. Мы рассмотрим это подробнее в следующем отчете.

Развитие текущего цикла цен на золото в среднесрочной перспективе

Мы полагаем, что мы все еще находимся в начале текущего цикла цен на золото. Хотя в краткосрочной перспективе сохраняется некоторый риск скачка номинальных ставок (который может быть вызван резкой коррекцией на фондовых рынках), мы считаем, что центральные банки готовы вмешаться и действовать быстро, ограничивая потенциал роста номинальными ставками. На наш взгляд, среднесрочный прогноз ожиданий реальных процентных ставок и количественного смягчения является очень позитивным для цены золота, а цены на энергоносители представляют некоторый дополнительный стимул роста.

Если реальные процентные ставки упадут в той же степени, как это происходило ранее после рецессии, одно это подтолкнет цены на золото примерно до $2.600-$3.100 долларов. Такое движение за весь цикл цен на золото будет соответствовать движению 2008-2011 гг. Примерно на 270% снизу вверх. Важно отметить, что этот сценарий все же не предполагает резкого скачка инфляции.