С введением Базеля 3 коммерческий банкинг вступает в новую эру сокращения участия в производных финансовых инструментах. Номинальная стоимость всех производных финансовых инструментов на конец прошлого года в семь раз превышала мировой ВВП. Хотя мы можем зацикливаться на последствиях для рынков драгоценных металлов, они — лишь очень небольшая часть большой картины Базель 3.

Однако золото остается центральным элементом мировых денег и кредита, и влияние Базеля 3 на LBMA и рынки золота должно беспокоить всех нас. В этой статье я количественно оцениваю форвардные контракты на золото и фьючерсные деривативы, чтобы оценить влияние отмены политики против золота, восходящей к отмене Никсоном золотого стандарта в 1971 году.

Мы рассматриваем не что иное, как последствия прекращения пятидесятилетнего подавления цен на золото. Посредством аренды, свопов и займов центральные банки время от времени поставляют физические слитки на рынки производных инструментов, чтобы не допустить роста цен и разорения банков, которые всегда испытывают нехватку синтетического золота для своих клиентов.

В итоге инвестиционные банки, уходящие с рынков производных финансовых инструментов, неизбежно создадут замещающий спрос на физическое золото, который может только поднять цену и еще больше подорвать хрупкое доверие к бумажным валютам во время быстро растущей денежной инфляции.

Вступление

Введение коэффициента чистого стабильного финансирования (NSFR) в качестве центрального элемента правил Базеля 3 окажет большое влияние на рынки производных финансовых инструментов. В рамках данной статьи нас интересует, как это повлияет на обменную стоимость золота.

Производные финансовые инструменты делятся на две большие категории. На регулируемых биржах торгуются деривативы (договор или контракт, по которому стороны получают право или обязуются выполнить некоторые действия в отношении базового актива), по которым есть общедоступные данные, в основном фьючерсные контракты и опционы на фьючерсы. Но это верхушка айсберга, состоящая из внебиржевых деривативов, непогашенных обязательств на несколько больше. Они состоят из форвардов, свопов, ссуд, аренды и опционов, по которым нет совокупных данных.

Официально целью деривативов является хеджирование рисков. А поскольку мы обращаемся к банкам для финансирования нашей деятельности за счет использования наших депозитов или получения банковского кредита, они обычно являются инициаторами деривативов, увеличивая их количество по мере увеличения спроса на базовые активы, такие как золото. Следовательно, они стали в первую очередь источником бумажных эквивалентов, потому что банки редко имеют дело с физическими товарами.

В то время как управление рисками было первоначальной функцией, банки превратили торговлю производными финансовыми инструментами в доходные центры получения прибыли. Банки разработали продукты, которые позволяют спекулянтам и инвесторам приобретать риски без доступа к базовым продуктам. Это сложная версия ставок, при которой вы можете покупать и продавать бумагу с компьютерного терминала, не прикасаясь к указанному активу. И когда у вас есть рынки, населенные игроками, подпитываемыми растущим количеством бумажных валют, которые, в свою очередь, подпитывают стоимость финансовых активов, естественно, что банки все чаще работают в качестве своеобразных букмекеров.

По этой и другим причинам в последние десятилетия мир внебиржевых деривативов резко увеличился в размерах, поскольку банки перешли от расширения кредитования производственных компаний и предприятий нефинансовых услуг к расширению кредитования чисто финансовой деятельности.

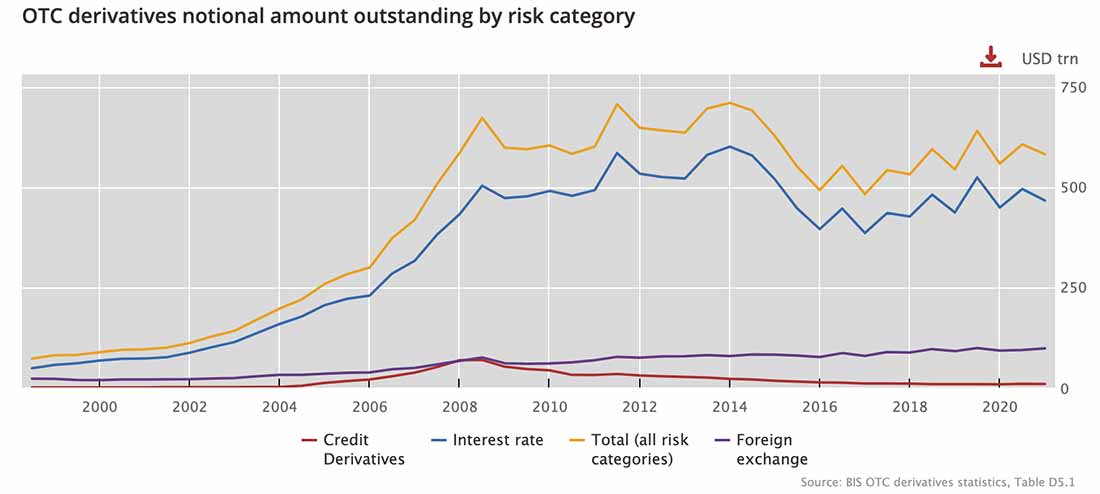

Следовательно, в конце прошлого года, по данным Банка международных расчетов, условные суммы непогашенных бумажных деривативов составляли $582 триллиона долларов при валовой стоимости $15,8 триллиона долларов. [Следует отметить, что валовая рыночная стоимость — это сумма оценок в денежном выражении. Поскольку для каждого производного инструмента существует равная и противоположная позиция, существуют соответствующие валовые рыночные обязательства, которые не регистрируются в полугодовых обзорах BIS.] Это представляет собой разницу между условными суммами и их стоимостью более чем в 36 раз, что почти в семь раз превышает оценку мирового ВВП, установленную Всемирным банком.

Как показано на приведенном выше графике Банка международных расчетов, общий объем производных финансовых инструментов быстро рос перед кризисом Lehman Brothers в августе 2008 года. После кратковременного колебания они продолжили рост в 2014 году, а затем снизились в 2016 году, с тех пор восходящий тренд постепенно увеличивался.

После кризиса Lehman Brothers и признания полезности деривативов для целей управления рисками, в рамках пересмотра банковского регулирования БМР было бы обеспокоено системными рисками для коммерческих банков, связанными с расширением позиций. Это привело к появлению двух новых определений: высококачественные ликвидные активы, которые могут быть легко реализованы в условиях кризиса; и коэффициент чистого стабильного фондирования (NSFR), который обеспечивает надлежащее финансирование активов банка за счет его обязательств.

Базельский комитет по банковскому регулированию завершил разработку своих правил NSFR в октябре 2014 года, что совпало с пиковыми значениями производных финансовых инструментов на диаграмме BIS выше. Публикация этих будущих правил могла быть одной из причин последующего спада в 2014–2016 годах. Но еще одним фактором было введение письменных двусторонних соглашений между контрагентами о взаимозачете обычных производных финансовых инструментов в одну позицию. Это приводит к сокращению видимых непогашенных деривативов, которые достигли рекордного уровня в 2008 году до заключения соглашений о взаимозачете.

В уравнении NSFR [где NSFR = Доступное стабильное финансирование / Требуемое стабильное финансирование, и всегда должно быть больше единицы], производные обязательства за вычетом соответствующих производных активов, если их обязательства превышают их стоимость активов, имеют доступное стабильное финансирование (ASF), равное нулю.

Другими словами, в отличие от более стабильных категорий балансовых обязательств банк не может использовать их для финансирования балансовых активов. И если производные активы превышают связанные с ними производные обязательства, они требуют применения ASF в размере 100% в качестве необходимого стабильного финансирования; другими словами, они должны полностью финансироваться за счет обязательств, которые квалифицируются как доступное стабильное финансирование.

На уровне казначейства банков чистые длинные и короткие позиции по производным инструментам являются неэффективным использованием баланса из-за сокращения более эффективного использования. То же самое относится к неравномерным позициям по акциям и товарам, хотя могут применяться разные ASF и RSF.

Кроме того, обратите внимание, что не делается различий между регулируемыми и внебиржевыми производными финансовыми инструментами. Общий эффект, вероятно, остановит и повернет вспять прилив банковской кредитной экспансии в чисто финансовую деятельность. А учитывая, что банки уже сократили объемы кредитования нефинансовой деятельности по сравнению с общим объемом кредитования, препятствуя дальнейшему расширению финансовой деятельности, Базель 3, по-видимому, отмечает пик коммерческого банкинга.

Именно на этом фоне мы подходим к изучению деривативов на золото. Внебиржевые деривативы на золото на сумму 834 млрд долларов слишком малы, чтобы их можно было зарегистрировать на графике BIS выше. В этой статье подробно рассматривается то, что по сути является второстепенным элементом революции Базель 3, в результате чего слитные банки стали предметом гораздо более крупных выпусков деривативов.

Деривативы на золото

Обычно используются два класса производных инструментов на золото: форварды и фьючерсы, а также опционы в обеих категориях. Юридическое различие заключается в том, что форвардные контракты представляют собой двусторонние индивидуальные соглашения, а фьючерсные контракты стандартизированы и торгуются на зарегистрированных биржах.

По сути, они обслуживают два разных рынка. Фьючерсы классифицируются как регулируемые инвестиции, а форвардные контракты — нет. В качестве регулируемых инвестиций инвестиционные учреждения имеют неограниченный доступ к фьючерсным контрактам, тогда как их доступ к нерегулируемым внебиржевым форвардным контрактам строго ограничен, если вообще разрешен. Следовательно, спекулирующими трейдерами фьючерсами на Comex, например, может быть кто угодно.

Трейдеры форвардных контрактов на лондонском рынке преимущественно действуют как принципалы, не требующие регулирования, что исключает почти все схемы коллективного инвестирования и инвестиционных менеджеров. К этим принципам относятся банки, семейные офисы и их сверхбогатые руководители, частные корпорации, суверенные фонды благосостояния и центральные банки.

Мы начнем с изучения внебиржевого рынка, на котором форварды и свопы преимущественно используются членами Лондонской ассоциации рынка драгоценных металлов (LBMA) для расчетов либо в Лондоне (локация Лондон), либо в Швейцарии (локация Цюрих).

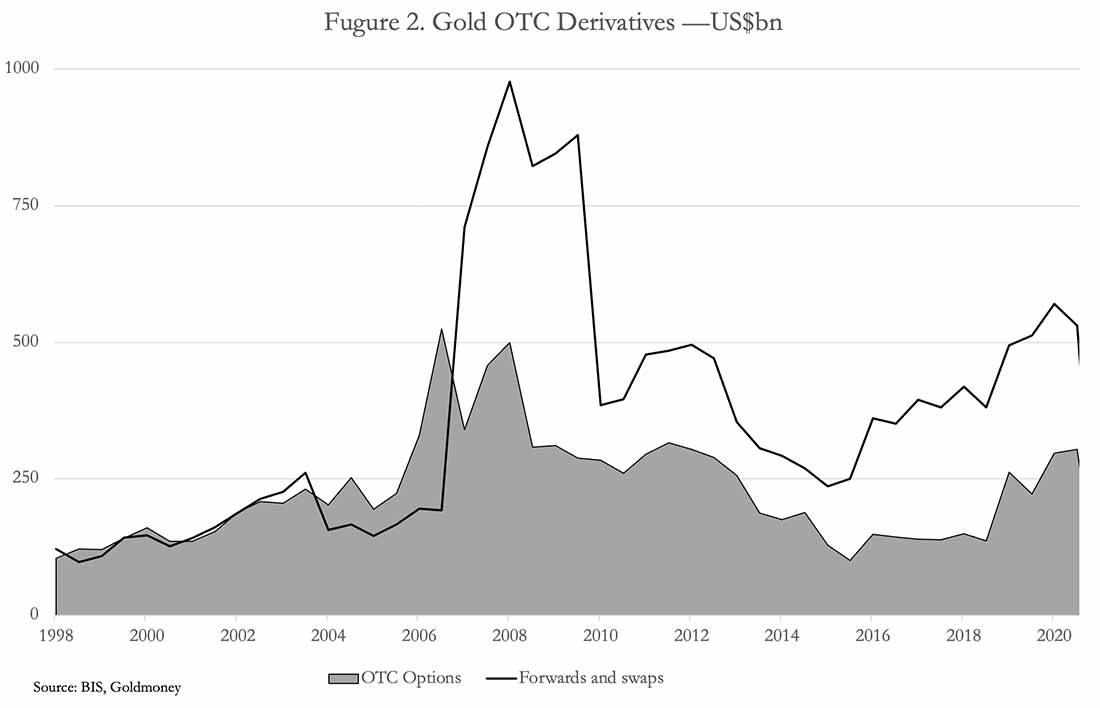

На графике 2 показано, что с тех пор, как в декабре 2015 года золото достигло дна по отношению к доллару, непогашенные форвардные контракты и свопы увеличились более чем вдвое с $351 млрд долларов до $834 млрд, а внебиржевые опционы утроились с $101 млрд долларов до $304 миллиардов к декабрю 2020 года в процентном отношении — больше, чем для всего внебиржевого рынка. Рост непогашенных обязательств до кризиса Lehman разделял общую тенденцию, как и рост с конца 2015 года.

По словам доктора Фергала О'Коннора в 99 выпуске журнала «Алхимик», около 60% дневного объема расчетов золотом на лондонском рынке драгоценных металлов приходится на спот расчеты, в то время как свопы и форвардные контракты составляют около 30% от общего объема.

Имейте в виду, что эти цифры нельзя сравнивать с показателями деривативов BIS, которые занимают выдающиеся позиции, в том числе и для не членов LBMA. Цифры О'Коннора, похоже, рассчитаны для сделок только между членами LBMA и не включают остальные. Этот момент был выявлен в исследовании, проведенном Полом Милкрестом для Hardman & Co, где он указывает, что объемы товарооборота, зарегистрированные в 2011 году, были примерно в пять раз выше, чем в 2018 году.

Однако кажется вероятным, что данные О'Коннора, которые относятся только к операциям членов LBMA и предоставлены самой ассоциацией, легли в основу предположения LBMA, свидетельствовавшего в ходе консультации с PRA в начале этого года о том, что нераспределенное золото является физическим и спотовым.

Поскольку клиентские транзакции LBMA теперь исключены из показателей оборота ассоциации, мы можем игнорировать очевидное несоответствие между пропорциями, которые показаны как спот сделки, и форвардными сделками, что, по-видимому, предполагает доминирование физических расчетов на рынке.

И мы знаем из данных BIS, что в конце прошлого года существовали свопы и форварды на общую сумму $530 миллиардов долларов. На практике форвардные сделки будут отражаться на банковских балансах как обязательства в форме нераспределенных золотых счетов (где на обычном банковском языке будут депозиты клиентов), в то время как свопы почти наверняка будут забалансовыми, что приведет к балансовым операциям.

Мы не знаем разделения между свопами и форвардами, но это не имеет значения. Мы можем получить представление об использовании деривативов на золото, посмотрев на таблицы внебиржевых деривативов BIS по срокам погашения. Из непогашенных деривативов на золото на $834 млрд долларов, 757 миллиардов подлежат погашению в течение одного года или менее, а 62 миллиарда — от одного до пяти лет и, наконец, 20 миллиардов долларов — через пять или более лет. Оставшаяся ошибка в $5 миллиардов долларов может быть связана с округлением или разными методами представления данных.

Согласно новой британской нормативной интерпретации, Базель 3 NSFR, либо нераспределенные золотые счета клиентов будут закрыты, либо, в качестве альтернативы, банкам придется приобретать необремененное физическое золото для их поддержки, чтобы избежать финансовых неудобств для своих балансов.

Альтернатива банкам, взимающим комиссию с нераспределенных счетов для компенсации нормативного бремени, кажется маловероятной, потому что клиенты банков, скорее всего, будут требовать взамен забалансового кастодиального (депозитарного) владения, стоимость которого составляет всего 8 базисных пунктов для самых крупных счетов.

Таким образом, мы должны сделать вывод, что по мере того, как инвестиционные банки (банки маркет-мейкеры рынка) будут вносить изменения в свою деятельность перед концом года, спрос на физическое золото среди клиентов LBMA, вероятно, существенно возрастет, поскольку бизнес с драгоценными металлами движется в сторону механизмов хранения.

Доступность физического золота в Лондоне

По состоянию на конец декабря 2020 года $530 млрд долларов — общая сумма форвардных контрактов и свопов, в основном между членами LBMA — эквивалентна 8.676 тоннам золота. Общие запасы золота в хранилищах, по данным LBMA на конец июня, составили 9.587 тонн, что на первый взгляд и согласно отчетности LBMA может быть принято за базовую ликвидность рынка.

Но более половины из них составляет 5.756 тонн Банка Англии, который не является членом LBMA, и почти все его золото предназначено для центральных банков.

Таким образом, истинная цифра для хранилищ членов LBMA составляет 3.831 тонну. Из них около 1.500 тонн — это депозитарное золото для ETF, следовательно, остается 2.331 тонна. Этот баланс хранится между распределенными счетами от имени крупных инвесторов по всему миру и в качестве поддержки нераспределенных счетов на банковских балансах, включая четырех владельцев расчетной системы LBMA.

С точки зрения инвестиционных банков, сохранение физической ликвидности жизненно важно для их операций. И очевидная переменная — это депозитарное золото ETF. Это объясняет, почему крайне важно препятствовать тому, чтобы широкая публика становилась бычьей, и во времена неликвидности лучшая политика — просто пережидать, зная, что инвесторы всегда обращаются к продавцам, когда паника дня утихает.

И то, что последнее время LBMA постоянно трубит в заголовках о сбоях, наводит на мысль о том, что эта цифра в десять раз превышает истинную ликвидность, что еще больше усиливает обман. Не будем забывать, что LBMA в первую очередь представляет интересы банков маркет-мейкеров на этом рынке.

Базель 3 коренным образом изменит лондонский рынок, убрав прибыльную торговлю золотом на строго управляемых условиях из банковского картеля слитков.

Вот почему LBMA решительно выступила против его введения. Они полагались на подход, в соответствии с которым регулирующие органы не признавали, что золото является высококачественным ликвидным активом, как это определено в Базеле 3: в этом вопросе они, безусловно, правы. Но затем они, похоже, полагались на преобладание спотовых транзакций в расчетах между членами LBMA, опубликованными в журнале The Alchemist Issue 99, чтобы заявить, что нераспределенное золото просто является удобной формой физического золота.

PRA не принималась во внимание лоббистскими усилиями LBMA, и при рассмотрении базовых шаблонов договоров между банками LBMA и их клиентами было решено, что эти счета обеспечены производными инструментами, как определено в Базеле 3, и правильно отражены в статистике производных финансовых инструментов BIS.

Очевидно, Банк Англии (который принимает PRA) рассматривал торговлю золотом в более широком контексте. Действие приманки нераспределенного золота закончилось, и китайцы крепко взяли под контроль глобальную торговлю физическим золотом. Этому нужно было противостоять. И вот — в почти окончательной версии статьи 428f PRA уже не только компания London Precious Metals Clearing (LPMC) поставлена на надлежащую систему расчетов, но и банкам маркет-мейкерам предписано, что нераспределенные счета должны стать объединенными счетами, полностью обеспеченными физическим золотом.

Очевидно, что Банк Англии и его регулирующий орган желают будущего для торговли золотом в Лондоне. Вполне вероятно, что с министерством финансов Великобритании и даже с властями США могли быть проведены консультации, учитывая финансовую заинтересованность США в сдерживании стратегической экспансии Китая в области физического золота. Более широкие стратегические последствия создания соперника растущему глобальному господству Китая в торговле физическим золотом не будут потеряны на высших уровнях власти.

Для торговли золотом это еще один завершающий этап с момента «взрыва» на LBMA середины 1980-х годов, положившего начало любви банковской индустрии к деривативам. Этот этап теперь заканчивается Базелем 3. Лондону необходимо приспособиться к преимущественно физической торговле.

И спрос на физическое золото растет, не только в соответствии с нормативными изменениями Базеля 3, но и, что более очевидно, за счет растущей инфляции фиатных валют.

Неудивительно, что самый активный китайский банк на лондонском рынке золота, ICBI Standard Bank, один из четырех владельцев LPMC, недавно купил хранилище Barclay на 2000 тонн золота. Банк увеличил емкость хранилища для удовлетворения физического спроса в Лондоне, но после введения Базеля 3, учитывая текущие изменения в денежно-кредитной сфере, этого будет крайне мало.

Регулируемые фьючерсные контракты на золото

Статистические данные по регулируемым фьючерсам на золото находятся в свободном доступе, и, к счастью для аналитиков, обычный контракт на Comex на фьючерсы на золото GC затмевает все остальные, позволяя им ограничивать свои комментарии только этим рынком.

Это намного меньше, чем внебиржевые форварды. На конец 2020 года незавершенные фьючерсные контракты составляли 1739 тонн в эквиваленте, что сопоставимо с 8676 тоннами эквивалента для форвардных контрактов и свопов в статистике BIS. Отношения между двумя основными рынками золота обычно описываются как Comex, предоставляющий возможность хеджирования дилерам в Лондоне.

Это должно происходить с помощью двух механизмов. Во-первых, чистые короткие позиции по хеджированию чистых длинных позиций Comex в Лондоне, где мировые запасы рудников составляют около 70 тонн золота в неделю. И во-вторых — это обмен на физическое золото, который позволяет перемещать позиции между рынками.

Помимо возможности EFP (неправильное название, потому что для обмена между фьючерсами и форвардными контрактами — никакого физического золота на самом деле не требуется), отношения между двумя рынками сильно отличаются от традиционных.

Во всяком случае, требования к хеджированию из Лондона заключаются в том, чтобы банки-члены LBMA могли получить доступ к чистым длинным позициям на Comex, потому что инвестиционные банки имеют короткую позицию по отношению к нераспределенным золотым счетам своих клиентов-вкладчиков в гораздо большей степени, чем «капельная» подача физических золота в виде слитков, поступающих в магазин. В Лондоне банки работают на короткую ногу, так же, как и на Comex.

Пункты торговли банками маркет-мейкерами включены в категорию свопов, которая определяется CFTC как «организация, которая в основном занимается свопами на товар и использует фьючерсные рынки для управления или хеджирования риска, связанного с этими своп-операциями».

Другими словами, не только категория свопов относится к торговым подразделениям банков маркет-мейкеров. Ссылаясь на отчет CFTC об участии банков, мы видим, что 6 июля (последний доступный отчет) на банки приходилось 59% длинных позиций категории свопов и 73% коротких позиций свопов. Из них 31 иностранных банков, вероятно, членов LBMA.

Вместе с категорией «Производитель / Продавец / Обработчик / Пользователь» своп-дилеры на Comex обозначаются как неспекулянты, а управляющие деньгами и другие подотчетные лица — как спекулянты. И, наконец, есть меньшинство, отнесенное к категории лиц, не подлежащих отчетности, включенных в категорию спекулянтов.

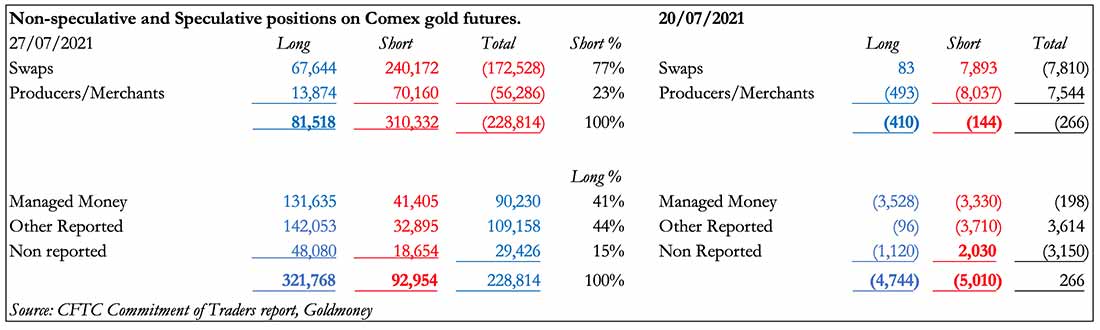

Фактически, две категории неспекулянтов обеспечивают рыночную ликвидность и фиксируют как длинные, так и короткие позиции, почти всегда являясь чистой короткой позицией. В таблице ниже показаны последние позиции на Comex, за исключением спредов, которые соответствуют контрактам с арбитражной разницей в цене.

На основе еженедельного отчета о приверженности трейдеров, выпущенного CFTC, таблица составлена таким образом, чтобы отображать категории неспекулянтов, отделенные от категорий спекулянтов, а также изменения позиций по сравнению с предыдущей неделей (колонка справа). Из 500.187 контрактов открытого интереса на 27 июля 2021 года 403.286 не были спредами (81.518 + 321.768). Из них на свопы приходилось 77% чистой короткой позиции, что составляет 536,6 тонны в эквиваленте.

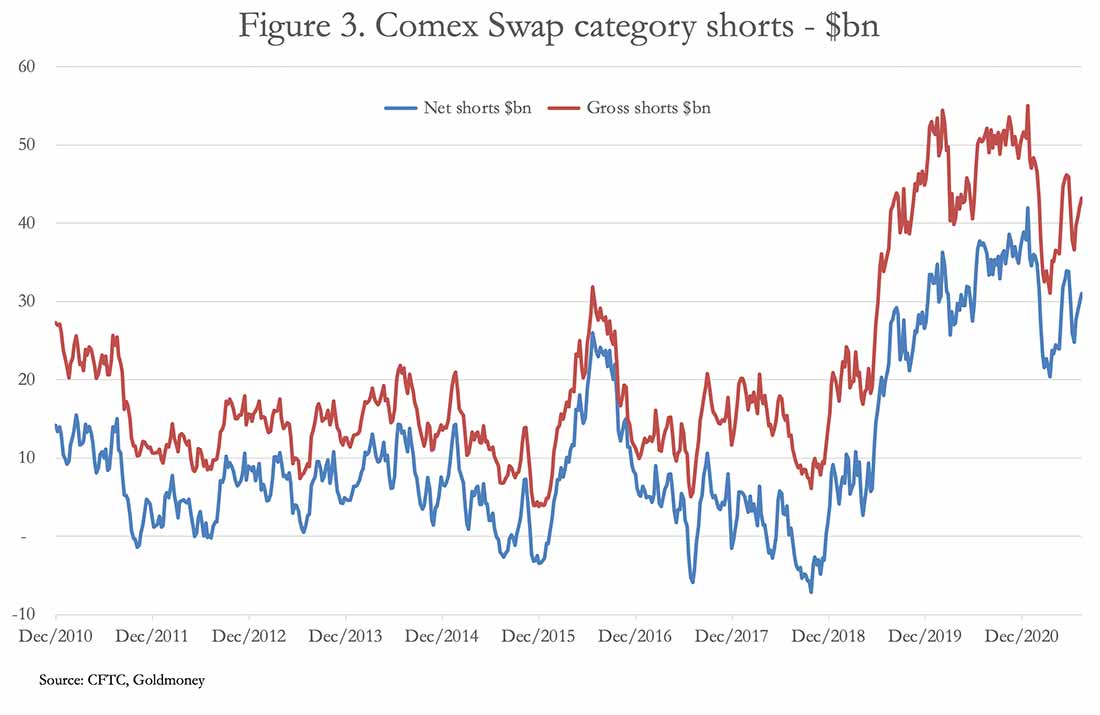

Для целей Базеля 3 и его NSFR регулируемые деривативы мало чем отличаются от внебиржевых деривативов, поэтому мы можем ожидать, что банки, работающие с Comex, уменьшат свое участие, как только они смогут практически выйти, тем более что те же самые банки также ведут бухгалтерские счета в Лондоне. Но, как показано на графике 3, трудно снизить общую позицию категории Swap.

Общая сумма коротких продаж по свопам составляет $31 млрд долларов. Согласно последнему отчету об участии банков, доля банков в этом составляет $24,4 млрд долларов. На пути к закрытию короткой фьючерсной позиции этим банкам нужно решать две проблемы. Первая — это растущий интерес со стороны категории спекулянтов с управляемыми деньгами к продаже долларов за фьючерсы на золото, а вторая — это новая тенденция, когда категория производителей / продавцов сокращает свою чистую короткую позицию, все больше перекладывая бремя поставки длинных позиций на спекулянтов свопами.

Кроме того, нехватка физической ликвидности в сочетании с ростом денежной инфляции по всем основным валютам и, в частности, доллару, превращают Comex в рынок физических поставок. Пока в этом году пользователи фьючерсного рынка заявили о поставках в общей сложности 123.100 контрактов, что составляет 383 тонны золота, — на рынке, на котором в предыдущие годы поставки физического золота не были обычным явлением.

Лизинг золота Центробанками может стать серьезной проблемой

В 2002 году уважаемый аналитик Франк Венерозо пришел к выводу, что центральные банки сдали в аренду (лизинг) от 10.000 до 16.000 тонн золота. Сейчас о нем в значительной степени забыли, но так же, как мало публичных свидетельств продолжения лизинга центральными банками, нет никаких свидетельств того, что он снизился или был отменен.

Для центрального банка цель лизинга заключается в том, чтобы получать проценты по активам, которые в противном случае не приносили бы доход, для оплаты затрат на хранение и превращения в центр прибыли. Для организатора лизинга, такого как Банк Англии, лизинг обеспечивает доступность физического золота для управления рынками.

Например, в августе прошлого года Банк Англии был внесен в список суб-хранителей GLD ETF. Без сомнения, это было раскрытие информации о лизинговом соглашении с целью восполнить острую нехватку физического золота на рынках, вызванную растущим общественным спросом.

МВФ содействовал механизмам сокрытия, в соответствии с которыми центральный банк предоставляет золото на рынок при его методике учета золота центральных банков. Цифры собирает МВФ.

Золотые свопы учитываются как обеспеченные кредиты, а золото остается на балансе Центрального Банка.

Золотая ссуда, которая обрабатывается так же, как и РЕПО, также остается на балансе Центрального Банка. В его последнем руководстве предмет золотого лизинга опущен. Но реклассификация аренды в качестве ссуды, остающейся на балансе Центрального Банка, позволяет решить проблему, просто изменив ее определение.

Нет никаких сомнений в том, что государственное золото использовалось для «управления» ценой на золото. В 1970-х годах Казначейство США открыто продавало слитки на аукционах, но прекратило это делать, просто стимулировав спрос.

Регулирующие стимулы для расширения рынков производных финансовых инструментов впоследствии поглотили спрос, который в противном случае привел бы к еще большему росту цен на золото.

Минфин США упорно отказывается опровергнуть слухи о пропаже золота, назначив независимый аудит монетарного золота, находящегося в его владении.

Но, пожалуй, самым убедительным доказательством этого был отказ ФРС Нью-Йорка, ответственного за хранение целевого золота для иностранных центральных банков, сначала разрешить чиновникам Бундесбанка проверить его целевое золото, а затем отказать в доставке его в Германию по запросу. После некоторого торга за 18 месяцев Бундесбанку удалось вернуть только 37 тонн из 1.500 тонн, хранившихся в Нью-Йорке от его имени. По этому поводу не должно было быть никаких споров: целевое золото — это золото, находящееся на хранении, и в качестве хранителя ФРС Нью-Йорка должна была немедленно отреагировать на инструкции Бундесбанка.

Они этого не сделали. Заподозрил ли Бундесбанк, что власти США незаконно присвоили его золото, и поэтому он хотел его вернуть? И почему его уполномоченным представителям было отказано в доступе? И тоннаж, который вернулся из Америки, был немедленно переплавлен, чтобы «довести золотые слитки до нынешнего стандарта». Неудивительно, что это действие вызвало слухи о том, что оно было направлено на устранение деталей бара, которые не соответствовали данным Бундесбанка.

Такое обращение властей США с бесспорной собственностью Германии вызвало аналогичный запрос о снятии средств со стороны Нидерландов, который был удовлетворен более своевременно. И даже Австрия сочла разумным послать команду аудиторов для проверки своего золота в хранилищах Банка Англии.

Сообщение, похоже, состоит в том, что Центральные Банки, которые заявили о владении 35.544 тоннами золота, скрывают старые договоры аренды, более недавние свопы и ссуды, а также откровенное незаконное присвоение целевого золота. Это рыночный обман, который назревает уже полвека.

Эта проблема, вероятно, останется скрытой до тех пор, пока будут выполняться два условия: производные финансовые инструменты будут продолжать расширяться, чтобы синтетически поглощать избыточный спрос, и глобальное печатание денег не выйдет из-под контроля.

Еще в 2002 году Франк Венерозо считал, что до 50% монетарного золота в Центральных Банках могло исчезнуть при его аренде. Косвенные доказательства, такие как опыт Бундесбанка, предполагают, что эта тенденция продолжается, и в этом случае большая часть монетарного золота стран Запада просто исчезла.

В то время как появляется все больше свидетельств того, что приближается разрушение покупательной способности фиатных валют, для некоторых центральных банков может быть недоступна поддержка по превращению их фиатных валют в надежные заменители золота, и нигде это не является большей проблемой, чем будущая поддержка. для самого доллара.

Краткое примечание о серебре

Насколько нам известно, Центральные Банки не хранят серебро. Возможное исключение — Народный банк Китая или одно из его агентств, которое было назначено в 1983 году для управления приобретением китайского золота и серебра. Но точно так же, как участие банков в производстве золотых деривативов в конечном итоге станет не более чем темой для финансовых историков, то же самое верно и для серебра.

Окончательно демонетизация серебра произошла в 1870-х годах. Его замена золотом в денежных стандартах для немногих оставшихся европейских стран по серебряным стандартам привела к его более низкой переоценке как преимущественно промышленного металла сегодня, а соотношение золото-серебро выросло с 15-16 или около того до более 70 в настоящее время.

Мы настолько привыкли к тому, что государство определяет деньги за нас, что забываем, что все теории государственных денег фатально ошибочны, потому что их покровители никогда не могут сопротивляться действиям, которые приводят к их разрушению.

А когда умирают государственные валюты, люди решают, что их заменит в качестве денег, и самая надежная замена, к которой люди всегда возвращались на протяжении тысячелетий, — это золото и серебро. После хаоса валютного коллапса решение о том, сможет ли серебро снова обращаться в качестве денег, является решением народа.

На практическом уровне серебро для большинства людей более доступно, чем золото. Сегодня за серебряную монету в одну унцию можно купить товаров на $25 долларов, а по мере того, как фиатные валюты падают, покупка серебряной унции, например, одной двадцатой унции золота в серебре, является практическими деньгами для большинства людей, сталкивающихся с обменом фиатных валют.

Эти условия, вероятно, возникнут после ускорения роста государственных денег и кредита, такого как развивающееся сегодня. Это отдельное соображение от рыночных изменений, которые возникают в результате банковского регулирования и связанного с этим сокращения бумажного серебра. Достаточно сказать, что то, что относится к эффекту отказа банков от деривативов на золото, также применимо к тем из серебра.

Заключение

В этом месяце исполняется 50 лет с момента отказа от последних остатков золотого стандарта для доллара США. Мы можем предположить, что банковские реформы, последовавшие за этим в 1980-х годах, преднамеренно способствовали подавлению золота за счет расширения доступности деривативов, заменяющих физическое золото. И это стало центральным моментом в продвижении доллара как постоянной денежной замены золота.

Сегодняшние политики постоянно демонстрируют незнание основных причин, стоящих за продвижением доллара в качестве мировой резервной валюты.

С течением времени они, вероятно, пришли к выводу, что золото не играет в будущем монетарной роли. И те немногие из аналитиков, которые встревожены своей зависимостью от денежной инфляции, вероятно, думают, что спасение кроется в технологиях — цифровых валютах, выпущенных Центральными Банками, которые сокращают создание кредитов коммерческими банками для усиления своего контроля над деньгами и кредитами.

Уход цифровых валют, вероятно, объясняет, почему снижение роли коммерческих банков на финансовых рынках путем сокращения их производной деятельности не вызывает серьезных опасений на уровне Центрального Банка, не говоря уже о вероятном влиянии на цену золота. Мы можем только сделать вывод, что на высших уровнях правительства власти больше не обеспокоены тем, что рост цен на золото представляет собой вызов для бумажных валют и может быть просто отклонен — в этом случае они недооценивают вероятные последствия отмены пятидесятилетнего курса подавления золота.