От долгового запоя к кредитному кризису: хроника излишеств

В мире, в котором потребители, корпорации и суверенные страны принимают (ложно сигнализируют) рост, основанный на долге, за реальный рост, кризис ликвидности (лопнувший пузырь) — это не теоретическая дискуссия, а математическая достоверность.

В течение многих лет корыстные политики, работники центральных банков, инвестиционные аналитики с Уолл-стрит и крайне неискушенные кадры основных финансовых «журналов» пытались преуменьшить эту уверенность в росте и «популярности», сознательно игнорируя долгового слона в $280 триллионов долларов в глобальной комнате.

Конечно, этот долг в течение многих лет «монетизировался» за счет все более обесценивающейся валюты и увеличения денежной массы, создаваемой буквально из ниоткуда, то есть благодаря нажатию кнопки, а не производительности, о чем свидетельствует досадный факт: мировой ВВП составляет менее 1/3 мирового долга.

Излишне говорить, что деньги (то есть «ликвидность»), созданные из воздуха, а затем оправданные с помощью еще более тонких (но с удобным названием) политик, таких как Современная денежная теория, имеют свои временные прелести.

Это были лучшие времена…

Рисковые активы, а именно акции, облигации и недвижимость, любят легкие деньги, будь то напечатанные из ниоткуда или предоставленные взаймы по заниженным (и искусственно подавляемым) процентным ставкам.

В течение многих лет крупные корпорации на основных биржах занимали триллионы в год для покупки собственных акций и / или выплаты дивидендов, что, естественно, заставляет акции расти, а не падать.

Проще говоря, когда деньги текут, рисковые активы двигаются вверх по нарастающей, даже если эта волна является искусственной, «напечатанной», притворной или расширенной (и в конечном итоге является источником финансового утопления).

Это были худшие времена...

Между тем, эти благоприятные «приливы» приносят пользу все более узкому сегменту общества, что объясняет, почему исторические уровни неравенства благосостояния привели к столь же неизбежным (и нарастающим) волнам социальных волнений.

Экономика имеет значение

Несмотря на тот факт, что такие ужасающие долговые риски существовали задолго до COVID, «эксперты» теперь удобно обвиняют наши расколотые общества (и растущее долговое бремя) в пандемии, отвлекая массы СМИ, которые гораздо более одержимы правами трансгендеров на туалеты, расовой принадлежностью, новым штаммом COVID и печальной ситуацией принца Гарри, чем тем фактом, что наша финансовая система гниет прямо у нас под ногами.

Это финансовое разложение имеет реальные последствия для общества, а не только для анализа рынка.

В конце концов, социальные волнения всегда следуют за финансовыми беспорядками (и неравенством), несмотря на все усилия преступников оградить себя от обвинений.

Прозрачность имеет значение — но ее больше нет

Конечно, как знает каждый фокусник (или тайный агент), лучший способ выполнить трюк — это отвлечь аудиторию от реальной ситуации, спрятав разворачивающуюся финансовую катастрофу, укрыв ее посредством лжи бездействия, а не смелости подотчетности. нанесенной им самим. немедленный взгляд через ложь упущения, а не мужеством ответственности.

Возможно, величайшая ложь из всех — ежедневное сообщение о том, что чрезмерная печать денег и увеличение долга были только «временными» и находились «под контролем».

В течение многих лет нам говорили, что $28 триллионов долларов, напечатанных глобальным центральным банком, не являются инфляционными, и, наконец, когда эта инфляция наступила, нам теперь говорят, что это всего лишь «временное явление». Однако большинству виднее.

Замена одной зависимости на другую

Откровенно говоря, даже самим центральным банкам (от Йеллен до Пауэлла) становится все труднее избегать разговоров о кладбище долгов и умирающих долларов, которое они сами создали путем ужасающего расширения баланса.

Сейчас даже начались разговоры о «сокращении» количественного смягчения, поскольку у этих банкиров заканчиваются отговорки, доверие и варианты, чтобы оправдать увеличение печати денег.

Но если одну зависимость перестают подпитывать, всегда находится новый поставщик «наркотиков» (и источник «ликвидности»), а в глобальной финансовой системе, отмеченной пристрастием к легким деньгам (а не к необходимой строгости или реальной производительности), появляется новейшее пристрастие к дефицитное расходование государственного бюджета.

То есть огромная фискальная политика постепенно заменяет (или, по крайней мере, присоединяется к ней) огромную денежно-кредитную политику, чтобы удерживать поток долларов, и, следовательно, медленно ослабевающую финансовую систему.

Точно так же, как QE 1 (количественное смягчение) фатально трансформировался из QE2-4 в «Неограниченное количественное смягчение», мы скоро увидим трансформацию фискальной политики 1 в неограниченную «фискальную политику».

Но зависимость — будь то денежно-кредитное или налогово-бюджетное стимулирование — всегда заканчивается одинаково: человек либо бросает, либо умирает.

Опять же, даже банкиры и небольшая горстка мозговитых политиков знают об этом, поэтому мы начинаем видеть признаки подлинного похмелья (то есть краха) в нашей искусственной, но зависимой от ликвидности финансовой системе.

Уэллс Фарго в панике

Мэттью Пайпенбург и его коллеги уже неоднократно предупреждали об объективных доказательствах наличия банковских рисков в глобальной финансовой системе, и, несмотря на то, что Базель III сигнализирует о достоинствах, они также предупреждали, что эти риски отнюдь не «временные».

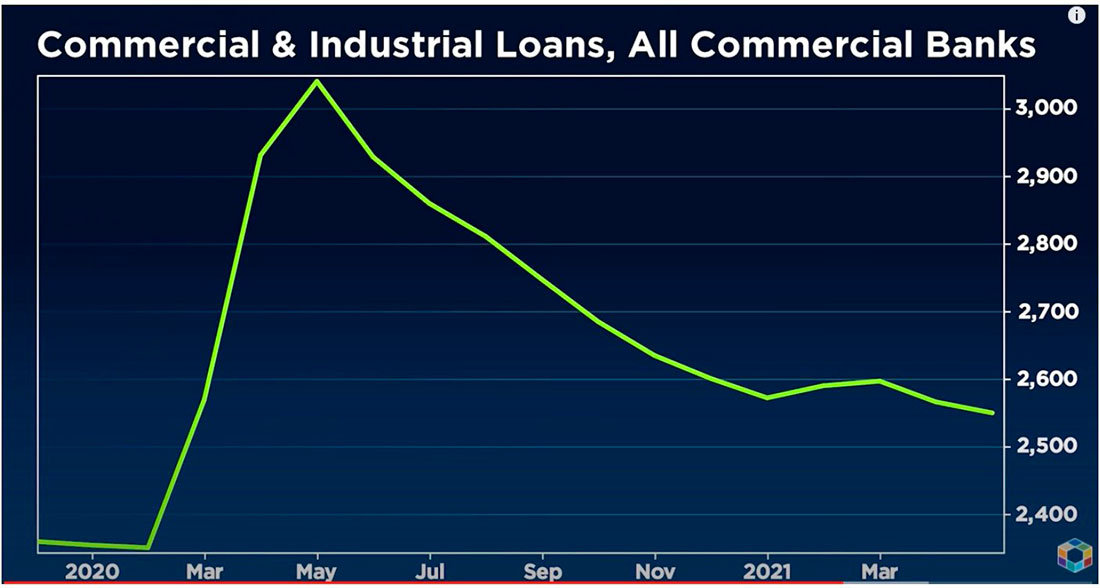

Фактически, даже большие мальчики в крупных банках нервничают из-за кредитного кризиса, который проявился после многих лет получения выгод почти исключительно из-за кредитного разгула. Короче говоря, ликвидность, на которую они когда-то полагались, иссякает.

Всегда думая о себе в первую очередь, а во вторую — о клиентах, Уэллс Фарго недавно объявили, что в ближайшие недели они навсегда приостанавливают / закрывают все личные кредитные линии (от $3 до $300 тысяч долларов). Да, это звучит серьезно.

Уэллс Фарго фактически признается, что они обеспокоены (и серьезно) по поводу неизбежных дефолтов по кредитам / займам по своим потребительским кредитным линиям, по которым они взимают проценты в размере от 9% до 21% (и кто думал, что ростовщичество умерло?).

Почему так внезапно изменилась линия поведения такого щедрого банка? Дело в том, что Уэллс Фарго опасается грядущего кризиса, а именно кризиса ликвидности.

Уэллс Фарго не одинок в этом страхе, даже многие инсайдерские компании, которые получают выгоду от лучших условий кредита, берут на себя меньше долгов. Почему?

Потому что их огромные долговые обязательства стали слишком большими, чтобы их игнорировать, и у них нет другого выбора, кроме как брать меньше, а не больше.

Конечно, меньше заимствований означает меньшее кредитование, а меньшее кредитование означает ужесточение кредита, а ужесточенное кредитование означает кредитный кризис (то есть кризис ликвидности), а кредитный кризис в мире / рынке, зависимом от кредита (то есть долга), означает большой «упс» для рискованных активов, таких как акции, облигации и недвижимость.

Между тем, пока Уэллс Фарго не замечает предстоящей боли, JP Morgan, один из самых умных инсайдеров во всей (сфальсифицированной) банковской системе, начинает осторожно накапливать наличные деньги ($500 миллиардов долларов) и уделяет больше внимания безопасности краткосрочных облигаций. Почему? Что ж, они хотели бы обезопасить себя в условиях роста рисковых активов и ставок.

Но что более важно, JP Morgan (как и Уэллс Фарго) видит на горизонте кризис ликвидности. Но почему они так считают? Время поговорить о рынке обратного РЕПО.

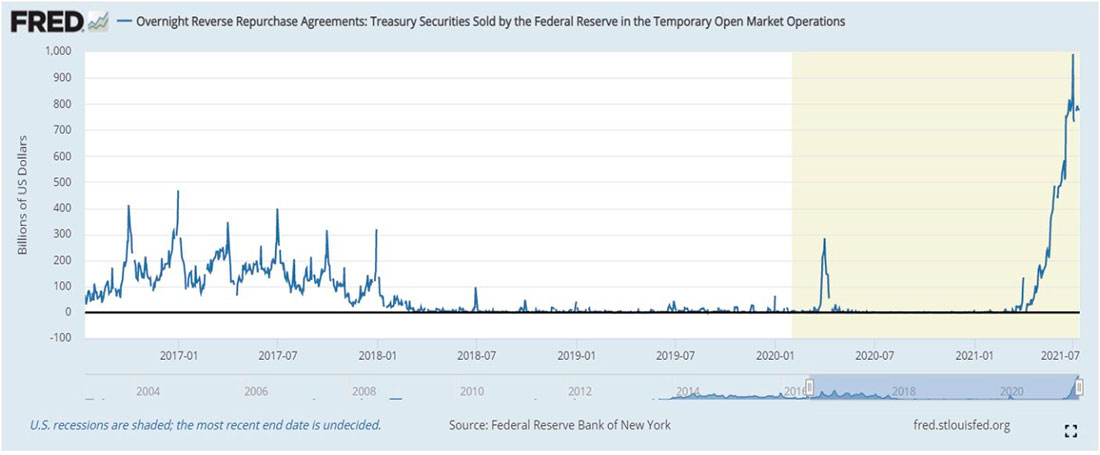

Рынок обратного РЕПО — банки теряют доверие друг к другу

Этот нематериальный (и, следовательно, неправильно понятый СМИ) уголок банковской системы, известный как рынок РЕПО, сыпет предупреждающими сигналами.

Традиционно на рынке обратного репо банки брали займы у банков, обычно предлагая обеспечение (казначейские облигации США) для получения некоторой краткосрочной ликвидности, то есть денег по низким ставкам. Но в сентябре 2019 года эти ставки резко выросли по той простой причине, что банки перестали доверять кредитным рискам и залоговому обеспечению друг друга. Это плохой знак.

Сейчас происходит то, что ФРС, а не коммерческие банки, играет гораздо более важную роль в сдерживании этого все более раздробленного внутрибанковского рынка репо (кредитования).

И в отличие от розничных клиентов, платящих двузначные ставки по кредитным линиям, ФРС подняла процентные ставки (IER), которые они выплачивают банкам (что не шокирует), поскольку банки хранят больше денег в ФРС, где они обменивают наличные на казначейские облигации в уже заметном бегстве в активы безопасности.

В результате рынок репо резко вырос, поскольку банки размещают около $1 триллиона долларов в день в ФРС, что в 3 раза превышает обычную операционную сумму.

Это вопиющий признак риска контрагента между самими банками, последняя надежда которых — ФРС, а другие банки. И почему банки, слишком крупные, чтобы обанкротиться, ищут подачки и казначейские векселя с низкими ставками на этих гротескно раздутых (и поддерживаемых ФРС) рынках репо? Потому что они видят приближение краха и готовятся к переходу от кредитной зависимости к кредитному кризису, то есть уменьшению «ликвидности» для смазывания сломанных колес перегретой кредитной системы.

Рисковые активы сталкиваются с реальным риском

Что это означает для великих дебатов об инфляции и дефляции?

Что ж, кризис ликвидности никогда не пойдет на пользу рисковым активам, таким как акции, которые столкнутся с падением цен и, следовательно, с «дефляцией»; но не путайте это с реальным представлением об инфляции, а именно с ростом цен на то, что нужно большинству смертных для жизни.

Поскольку все больше банков обменивают казначейские векселя в качестве обеспечения от ФРС, а не друг друга на наличные, это означает, что огромные суммы денег («ликвидность») уходят из системы.

Денежные рынки переводят огромные суммы долларов в ФРС, а это означает, что резервные банковские счета переводятся из банков в саму ФРС; это, в свою очередь, означает уменьшение банковских резервов и, следовательно, меньшее банковское кредитование, т. е. ужесточение кредита, а не кредитный разгул.

Такое снижение «ликвидности», как упоминалось выше, является очень плохим предзнаменованием для рынков рисковых активов.

Направление и значение золота

Что касается золота, когда рынки падают, золото может последовать за ним, но с гораздо меньшей глубиной и скоростью. Многие инвесторы вынуждены продавать более безопасные драгоценные металлы, чтобы покрыть убытки от рискованных активов, и давление на цены золота временно, но реально, когда рынки падают.

Но по мере того, как дефляция ударяет по биржевым ценам, инфляция цен на все остальное продолжает свой медленный подъем, за которым в конечном итоге следует и золото.

Проще говоря, во время кризиса золото в конечном итоге проявляет себя наиболее ярко, поскольку его внутренняя ценность по своей сути превосходит стоимость валюты, акций и других рисковых активов.

По мере того, как ликвидность иссякает из-за кредитного кризиса, тенденция будет дезинфляционной, но помните, что дезинфляция — это не дефляция; это просто более медленная инфляция.

Например, между 1972 и 1974 годами, когда рисковые активы упали в номинальном выражении на 50% («дефляционный»), потребительские цены выросли на 10% («инфляционный»).

Информированные инвесторы в золото в течение многих лет знали, что банковская система глубоко ущербна и что в какой-то момент денежный коллапс, намного превышающий Великий финансовый кризис 2008 года, неизбежен, что, кстати, не означает неминуем.

Мудрая подготовка

Но для инвесторов в золото (а не трейдеров / спекулянтов) мотивация — не время, а подготовка.

Когда денежная система рушится, инвестиции в золото будут намного выгоднее, чем в валюты и традиционные рисковые активы.

Возникает очевидный вопрос: какой объем дефицитных расходов (кстати, инфляционных) правительства возьмут на себя, чтобы заполнить пробел в долларах, которые сейчас выходят из коммерческой банковской системы?

Опять же, мы уже знаем, что кредитование коммерческих банков (и доступность кредитов) сокращается.

Между тем, денежная масса М2, дополняющая дефицитные расходы, выросла на 25% в 2020 году, поскольку правительства монетизировали свой долг, увы, за счет увеличения долга.

Как указывалось выше, переходим ли мы от неограниченного количественного смягчения к неограниченному расходу дефицита, чтобы «решить» проблемы с ликвидностью? Выходим ли мы из одного типа зависимости, чтобы перейти к другому? Печальный ответ — да, и опять же, все мы знаем, чем заканчивается зависимость.

То, что мы наблюдаем на рынке репо — умирающая канарейка в финансовой угольной шахте. Рынки подают инвесторам четкий предупреждающий сигнал о кризисе ликвидности и, следовательно, о кризисе рынка.

Кто прислушается?