Можно встретить спекуляции насчет того, что будет с ценами активов при гиперинфляционном крахе. Подоплека этого вопроса в последнее время внезапно стала актуальной, потому что потребление в Америке и Британии стимулировалось с помощью беспрецедентной кредитно-денежной инфляции, нацеленной на потребителей, что на фоне ограниченного предложения привело к сильному росту цен по всем фронтам.

Короче говоря, если срочно не принять меры, вероятность гиперинфляционного исхода вполне реальна. Единственная альтернатива — остановить кредитно-денежную инфляцию и этим самым осознанно обвалить глобальную экономику.

ФРС, как и другие центральные банки, оказалась в ловушке. Мы полагаем, что вместо того, чтобы принять эту реальность, правительства и центральные банки продолжат печатать деньги, пока их бумажным валютам и финансовым системам не будет грозить крах. Все прецеденты указывают на такой выбор.

Учитывая всё это, сейчас очень уместен анализ того, как крах бумажных валют скажется на ценах активов и потребительских товаров. Настоящая статья в поисках ответов отталкивается от денежных теорий и эмпирических свидетельств. Многих читателей ответы удивят и смутят.

Введение

Принято считать, что в инфляционные периоды финансовые и материальные активы предоставляют защиту от кредитно-денежного обесценивания. Когда последствия инфляции контролируемы, как было с начала 1980-х, инвестиции с нефиксированными процентами были хорошим хеджем против инфляции. Но что будет с ценами активов, если инфляция выйдет из-под контроля?

Чтобы ответить на этот вопрос, нужно сначала определить, что мы имеем в виду под контролируемой инфляцией. Процентные ставки обычно сдерживают потерю валютой покупательной способности, так что инфляция ограничивается кредитным циклом. Другими словами, рынок должен быть готов работать и позволить процентным ставкам функционировать как компенсация последствий кредитно-денежной инфляции.

Очевидно, что сегодня это условие неприменимо, потому что центральные банки подавляют процентные ставки, а также любые признаки банковского кредитного цикла. Кроме того, как иностранные держатели валюты, так и ее пользователи внутри страны должны быть довольны кредитно-денежными условиями, чтобы в целом сохранять свои позиции.

В случае доллара — валюты, действительно имеющей значение для всех нас, — до сих пор это несомненно было так. Но в эти времена растущей кредитно-денежной инфляции наступит момент, когда отсутствие процентной компенсации обесценивания валюты начнет явно подрывать покупательную способность доллара, и в первую очередь это особенно важно для иностранных держателей.

В этом контексте уместно рассмотреть связь между активами и ускоренным темпом эмиссии государственных валют. То, что темп кредитно-денежной экспансии ускорился, ни для кого не секрет; но до сих пор инвесторы игнорировали вероятные последствия для покупательной способности доллара, а также других валют, зависящих от него. Центральные банкиры уклончиво говорили на эту тему, а статистики, манипулируя средними показателями ценовой инфляции, скрывали улики. Манипуляция ценовыми показателями была важным фактором в, по сути, скоординированной дезинформационной кампании по инфляции.

Хотя эти условия на протяжении десятилетий усугублялись, до сих пор активы с нефиксированными процентами всё же предоставляли защиту для инвесторского капитала. Для среднего класса стоимость его жилья, часто связанная с ипотечными займами, существенно росла. Стоимость его портфелей и пенсионных планов также значительно выигрывала. Для среднего класса эти условия были чрезвычайно благоприятными, и именно поэтому центральные банкиры ухватились за эффект богатства и теперь беспрецедентными темпами направляют новые деньги на фондовые рынки посредством количественного смягчения.

Текущее положение дел как для финансовых, так и для нефинансовых активов не только привело к росту их стоимости, но также имеет фундаментальное значение для экономической уверенности, от которой всецело зависит политика центральных банков. Но проблема уверенности как фактора политики в том, что предполагается, что толпа постоянно должна иметь бычьи настроения и что реальность никогда не должна вмешиваться. Политика, поддерживаемая практически одной лишь вечной надеждой, обречена на провал.

Впервые признав возможность потерять жесткий контроль над процентными ставками из-за роста потребительских цен, заявление Федерального комитета по операциям на открытом рынке (FOMC) на прошлой неделе вызвало фундаментальные вопросы о бычьих допущениях. Облака опиумного дыма начали рассеиваться, и инвесторы увидели, что FOMC может утратить контроль над рынками. Изначальной реакцией — а другой мы пока не видели — стало то, что краткосрочные долларовые процентные ставки слегка поднялись, отразив возможное дальнейшее повышение ставок. Долгосрочные ставки немного снизились, отразив ожидаемый дефляционный эффект. А доллар поднялся относительно других валют, чьи центральные банки еще не признали, что цены в их юрисдикции могут вырасти больше, чем ранее ожидалось.

Цены на акции, товарные ресурсы и драгоценные металлы сразу после этого опустились. Мы поговорим о товарных ресурсах и драгметаллах позже в этой статье, а пока сосредоточимся на акциях. Они поднялись до текущих уровней в основном благодаря ежемесячному количественному смягчению ФРС на $120 млрд, нацеленному на пенсионные фонды и страховые корпорации. Количественное смягчение побуждает эти институты повышать свои инвестиционные профили риска, заменяя облигации Казначейства США и федеральных агентств корпоративными облигациями и акциями.

В инвестиционных кругах часто говорят, что ФРС должна ограничить количественное смягчение, чтобы решить проблему кредитно-денежной инфляции, но это слишком упрощенный взгляд на ситуацию. Если акции погрузятся в новый медвежий рынок, ФРС с готовностью увеличит количественное смягчение, чтобы поддержать акции и ограничить доходность облигаций, потому что такова политика: планировщики не могут допустить, чтобы инвесторская уверенность снизилась и испарилась. Мы видели это в середине марта 2020 г., когда в ответ на спад индекса S&P 500 на треть с середины февраля ФРС снизила ставки до нуля и увеличила количественное смягчение до $120 млрд в месяц.

Если S&P окажется на пороге нового падения, спасение начнется с нулевых процентных ставок и количественного смягчения на $120 млрд в месяц. Дальше процентные ставки снижать некуда. Можно исключить отрицательные ставки на том основании, что это обрушит бизнес-фонды денежного рынка на $4,5 трлн, а также переведет весь товарный комплекс в вечную бэквордацию с денежной стороны (бэквордация — ситуация на рынке фьючерсов, при которой цены на товар с немедленной поставкой оказываются выше котировок по фьючерсным контрактам, а цены на фьючерсы с ближними сроками выше котировок дальних позиций).

Скорее процентные ставки должны вырасти из-за быстро усугубляющейся угрозы обвала покупательной способности доллара. Поэтому остается количественное смягчение. ФРС может напрямую покупать акции индексных фондов, обходя пенсионные и страховые фонды по примеру Банка Японии, и/или поднять ежемесячную сумму выше $120 млрд.

Очевидный изъян такого решения в том, что для того, чтобы остановить инфляцию, нужно прекратить увеличивать денежную массу, а не увеличивать ее, что происходит при количественном смягчении. Но ФРС оказалась между молотом и наковальней: либо она продолжит увеличивать денежную массу, либо все основанные на уверенности цены активов рухнут. Либо она повысит процентные ставки, либо доллар рухнет.

Мы находимся в критической точке для акций, что видно из пиковых инвестиционных настроений, и нет лучшего индикатора настроений, чем то, насколько инвесторы готовы брать взаймы, чтобы увеличить свою прибыль на бычьем разбеге. График 1 явно показывает крайнюю алчность и полное отсутствие страха потерь, что всегда ассоциируется с вершиной и скорым неизбежным обвалом.

Бычьи настроения сейчас, вероятно, выше, чем когда-либо за нашу жизнь, и это явно напоминает времена, когда источником инвестиционного вдохновения для наших дедушек были посыльные, чистильщики обуви и лифтеры. ФРС, возможно, неосознанно выбрала этот момент, чтобы посеять в умах инвесторов сомнение.

Дальнейшая кредитно-денежная и рыночная политика

Уроки прошлого научили нас, что центральные банкиры замечают угрозу медвежьего рынка с запозданием, так что, если фондовый рынок достигнет вершины, он должен существенно упасть, чтобы ФРС начала его поддерживать.

Последний раз такое было чуть больше, чем год назад, когда за месяц с 20 февраля 2020 г. индекс S&P 500 упал на треть, после чего благодаря вмешательству ФРС он почти удвоился до недавних максимумов. Вышеприведенный график иллюстрирует, как это спасение спровоцировало выдающееся безумие инвестиционных классов, и, следовательно, любое ослабление бычьего импульса угрожает обвалить рынок.

Только на этом основании, отложив в сторону субъективные факторы оценки, акции, по всей видимости, имеют значительный потенциал спада. В таком случае позиции иностранцев, держащих американские ценные бумаги на $11,2 трлн только ради прибыли, почти наверняка сократятся как из-за падения цен, так и из-за ликвидации, что подольет масла в медвежий костер. Часть продавцов будет также избавляться от валюты, что окажет давление на доллар, так как у иностранцев, по оценкам, сейчас $31 трлн ($24,7 трлн в долгосрочных ценных бумагах плюс $6,3 трлн в краткосрочных инвестициях и на банковских депозитах), а это рекордный уровень, равный 150% ВВП США. Американские резервы иностранных ценных бумаг, компенсирующие иностранные долларовые позиции, меньше половины этой цифры, причем большая часть — это инвестиции в акции.

Если ФРС решит вмешаться и укрепить доверие на фондовом рынке, то столкнется с конфликтами в своей задаче. Так как процентные ставки почти на нуле, их больше некуда снижать. Единственная существенная альтернатива — увеличить масштабы и эффективность количественного смягчения.

Грубо говоря, поддержка рынка акций и облигаций должна будет стать более открытой. Но печатание денег, чтобы поддержать финансовые активы, подливает масло в инфляционный огонь. Чтобы ФРС это сошло с рук, она должна убедить наименьших кейнсианцев — иностранцев, перегруженных долларами, — что она может поддерживать рынки ценных бумаг, не подрывая валюту. И есть еще одна проблема, недостаточно учитываемая кредитно-денежными планировщиками: состояние экономики как таковой.

Кредитно-денежные власти десятилетиями закрывали глаза на то, что перераспределение богатства путем обесценивания валюты обедняет нефинансовый частный сектор. Согласно независимому статистическому анализу Джона Уильямса (John Williams) из Shadowstats.com, со времени кризиса Lehman доллар терял покупательную способность со скоростью 7-10% в год — а теперь больше 11%. Анализ индекса Chapwood, обновляемого дважды в год (до того, как коронавирус сделал сбор данных непрактичным), показывает цифры после кризиса Lehman около 10%. Если вычесть из номинального ВВП эти реалистичные цифры вместо целевых 2%, то можно увидеть, что американская экономика пребывала в постоянном спаде как минимум со времени кризиса Lehman — если не дольше.

Когда видят только огромные суммы, расходуемые правительством, не принимая во внимание их источник — обесценивание валюты, — создается иллюзия процветания. Тогда как простой человек сводит концы с концами, только дополняя свой доход долгом, правительства, их агентства и инвестиционный истеблишмент как будто пребывают в блаженном неведении о накапливающихся последствиях постоянного обесценивания валюты.

Теперь толчок общего уровня цен вверх вызван разрывом связи между потреблением и производством, следствием кредитно-денежной и экономической политики, закрывающей глаза на функционирование разделения труда, обычно выражаемое в виде закона Сэя (Say). Субсидируя безработицу и делая занятость менее эффективной с точки зрения работодателей, с внутреннего рынка постепенно вытесняли производство, заменяя его импортом. А так как ожидается большой рост бюджетного дефицита американского правительства, американский торговый дефицит также существенно вырастет с текущих уровней. Если только — что кажется очень маловероятным — американские потребители коллективно не решат увеличить свои сбережения, чтобы помочь покрыть бюджетный дефицит, вместо того чтобы продолжать тратить.

Следовательно, грядущий медвежий рынок американских акций будет сопровождаться резким ухудшением платежных балансов, в то время как доллар уже в слишком больших количествах находится у иностранцев. Единственной краткосрочной компенсацией будет резкое ухудшение обменного курса доллара. И больше всего нас должна волновать позиция ФРС, проигнорировавшей последствия связывания будущего фондового рынка и доллара, поддерживая первый, увеличивая предложение второго.

Перспективы для бумажных валют

Текущая ситуация доллара — это итог десятилетий кредитно-денежной инфляции. Покупательная способность доллара уже падала, когда его окончательно лишили всякой связи с золотом в 1971 г. С того времени, как привязка к цене $35 за унцию была отменена, доллар потерял более 98% своей покупательной способности — если измерять в золоте. Такое обесценивание пока не стало вопросом общественной значимости. Но очевидно, что ускорение роста количества денег в обращении после краха Lehman и еще больше в марте 2020 г. и отказ от всякой кредитно-денежной дисциплины, чтобы поддержать финансовые рынки, рано или поздно почти наверняка поставят под вопрос роль доллара как средства обмена. Если ничего не будет сделано, полная потеря им покупательной способности становится правдоподобным исходом.

Что именно может быть сделано — вопрос, требующий ответа. Очевидно, что инфляционную угрозу можно устранить, только если перестать печатать деньги. Но как кредитно-денежные планировщики могут прийти к такому выводу, если они, судя по всему, даже не понимают связь между количеством денег и ценами? Как они могут преследовать антиинфляционную политику, если они не готовы отказаться от контроля над процентными ставками и вернуть его коллективной оценке общественности? Для этого нужно, чтобы кредитно-денежные невежды быстро переобучились, приняли логику здравого смысла и действовали против полномочий, которые государство искало и получило от своего электората.

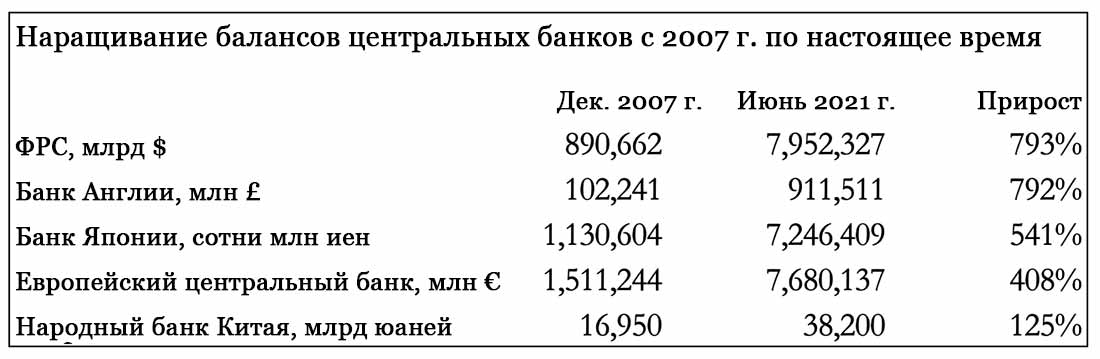

Чтобы прийти к такому печальному положению, не обязательно видеть математическую связь между количеством денег и их покупательной способностью. Когда деньги держатся лишь на хрупком доверии, иностранные лица, нуждающиеся лишь в номинальных их количествах, могут просто отказаться от них. Но альтернативные бумажные валюты тоже непривлекательны, потому что все они связаны с долларом из-за его резервного статуса и большинство валют также непрерывно печатаются своими центральными банками. На рис. 2 показано, насколько увеличилась их денежная масса со времени кризиса Lehman.

В целом увеличение баланса центральных банков можно рассматривать как показатель обесценивания валюты. Но альтернативы ФРС и Банка Англии, вероятно, имеют ограниченную привлекательность для международного капитала.

По всем вышеперечисленным причинам относительная привлекательность материального имущества, товарных ресурсов и драгметаллов как средств сбережения может начать расти в сравнении с финансовыми активами, несмотря на то что цены в этих нефинансовых категориях в прошлом году уже выросли. И те, кто подозревает, что бумажные валюты ждет более быстрое обесценивание, могут посчитать некоторые из них лучшим средством сбережения, чем финансовые активы с нефиксированными процентами.

Тем не менее, продавая доллары, иностранцы могут подорвать весь комплекс бумажных валют. Из-за связи между всеми бумажными валютами и соответствующими финансовыми рынками существенный спад покупательной способности доллара вкупе с обвалом американских акций передастся всем валютам и рынкам. Цены на драгметаллы и товарные ресурсы вырастут во всех валютах, а доходность облигаций поднимется, тогда как фондовые рынки упадут. Под угрозой и бумажные валюты, и финансовые активы.

Стоимость активов при обвале валюты

История и логика говорят нам, что лучший актив при обвале валюты — это твердые деньги, потому что именно они в итоге заменяют выпускаемые государством валюты. Базовые характеристики твердых денег сводятся к тому, чтобы они были средством обмена, широко принимаемым пользователями, и чтобы пользователи, а не правительство, определяли их количество и применение. На протяжении тысячелетий твердыми деньгами, к которым всегда возвращается общество, были металлы, главным образом золото, серебро и медь. Надежные заменители не только приемлемы, но также более удобны. Если правительство хочет иметь в распоряжении эффективный золотой стандарт, оно должно выпускать валюту, которую граждане по желанию могут обменять на монеты, и держать достаточно золотых резервов, чтобы его заменители золота вызывали доверие.

Более полное описание функционирующего золотого стандарта выходит за рамки настоящей статьи. Здесь нас интересует покупательная способность драгметаллов относительно бумажных валют во время обвала последних. Следует учитывать тот факт, что бумажные валюты держат практически все, тогда как золото, серебро или их надежные заменители — нет. И если говорить о заменителях, ни один центральный банк не предлагает обмен своей валюты на золото. Индексные фонды с золотым и серебряным обеспечением не равнозначны владению золотом, и их акции можно рассматривать как бумажные инвестиции, так как они оцениваются в бумажной валюте.

Из-за ограниченного владения металлическими деньгами обвал бумажных валют непосредственно приведет к повышению покупательной способности золота и серебра относительно товаров и активов — практически всё упадет в цене относительно них. Эмпирические свидетельства подтверждают это. Стефан Цвейг (Stefan Zweig), австрийский писатель, переживший европейские инфляции в начале 1920-х, рассказывал, как за $100 можно было купить шестиэтажный дом на модной берлинской улице — при тогдашнем золотом стандарте с курсом $20,67 за унцию это было эквивалентно менее чем 5 унциям золота.

Между Берлином в 1922-23 гг. и сегодняшней ситуацией есть существенная разница. Тогда существовали иностранные валюты, служившие надежными заменителями золота. И, отчасти из-за переживавшей бум немецкой экспортной торговли, а отчасти из-за притока капитала с целью нажиться на крахе валюты, доллары и другие валюты импортировались в больших количествах. Сегодня ничего этого нет, так что обвал валюты неизбежно приведет к еще большему росту покупательной способности редких твердых денег — золота и серебра, — чем в Германии почти сто лет назад.

Условия контролируемой кредитно-денежной инфляции также подпитывали цены на недвижимость достаточно, чтобы частично компенсировать обесценивание валюты. Но в условиях гиперинфляции это преимущество исчезает. Кроме того, стоит отметить еще один недостаток инвестиций в физическую недвижимость, чтобы спастись от обесценивания валюты: стоимость ремонта и отставание аренды от спада валюты. В таких условиях недвижимость становится пассивом, а не активом.

Но если измерять в обесценивающейся валюте, владение недвижимостью всё же имеет некоторую ценность. Главный фактор здесь — желание владеть ею в сравнении с другими товарами и доступность финансирования. В условиях обвала валюты увеличение предложения, скорее всего, будет небольшим в сравнении с потерей покупательной способности (это явление будет объяснено ниже). Из-за этого ограничения меновая стоимость дома на миллион долларов может несильно вырасти, если измерять в обесценивающейся валюте. Кроме того, небольшие существующие денежные ресурсы, скорее всего, будут направляться на базовые потребности, покупку важных для жизни еды и энергии, чьи потенциальные цены также обсуждаются ниже.

Хотя изначально они будут выступать источником средств, финансовые активы, вероятно, лишатся ценности вместе с бумажной валютой. В отличие от мира во время европейских инфляций 1920-х, повсеместный обвал валют означает, что иностранцев, покупающих дешевые активы за твердые и псевдо твердые деньги, придавая им ценность, практически не будет.

Рост процентных ставок, сопровождающий обвал бумажной валюты, остановится только после достижения 20%, как было при Волкере (Volker), если валюта стабилизируется. Хотя мы все отчаянно хотим, чтобы такая поддержка снова сработала, сегодняшние условия, по всей видимости, это исключают. Так как они привязали свои валюты к стоимости финансовых активов, ФРС и другие центральные банки должны избавить их от этого обязательства и взять на себя ответственность, чтобы осознанно спровоцировать рыночный и экономический крах, затмевающий то, что происходило в 1930-х.

Следует признать, что позволить процентным ставкам расти без ограничений — это де-факто принятие рыночной экономики, что было возможно в 1980 г., но 40 лет вмешательства и всё более жесткого регулирования делают это сегодня немыслимым. И, как показатель политической воли — точнее, ее отсутствия, — социальные и нравственные условия ухудшились настолько, что политики, институты и даже бизнесы неспособны противостоять так называемым «пробужденным». А экономическим индикатором может служить то, что человечество встало на похожий поведенческий путь, как в Германии во время великой инфляции. Процитируем упоминавшегося уже Стефана Цвейга:

Даже Рим Светония (Suetonius) не знал такого разгула, как извращенные балы Берлина, где сотни мужчин в костюмах женщин и сотни женщин в костюмах мужчин танцевали под благосклонными взглядами полиции. При крахе всех ценностей распространилось своего рода безумие, особенно в буржуазных кругах, ранее непоколебимых в своей порядочности.

Конечно, сегодня ситуация другая. Но потеря нравственных ориентиров — редко отмечаемый показатель истинного положения кредитно-денежных и экономических дел.

Потребительские цены

Крах покупательной способности не будет сопровождаться компенсирующим ростом количества денег. Такое неожиданное положение дел происходит от отказа обществом от бумажной валюты как средства обмена на последних стадиях ее краха. Именно поэтому с апреля по ноябрь 1923 г. количество немецких бумажных марок в обращении увеличилось с 6546 * 1012 до 400,3 * 1018, или в 61,152 раза.

В то же время цены, измеряемые в бумажных марках, увеличились с 5825 за золотую марку до 522,3 * 1012, или в 90 млрд раз. Следовательно, ограничение на рост количества денег не помешает ценам расти намного быстрее, или, чтобы было понятнее, покупательной способности падать.

Приведенный пример Германии 1923 г. охватывает период, когда бумажная марка окончательно рухнула и общество отказалось от нее как денег. Остается надеяться, что Казначейство США стабилизирует ситуацию с долларом, прежде чем он окончательно рухнет, задействовав свои золотые резервы, превышающие 8.000 тонн.

Если это золото существует, Казначейство США может ввести надежный золотой стандарт, прежде чем покупательная способность доллара полностью исчезнет. Но поскольку его покупательная способность падает всё быстрее, разумно предположить, что долларовые цены на потребительские товары будут расти быстрее, чем доступное количество долларов. Следствием будут значительные трудности практически для всех, кто живет в Америке. И если похожая судьба постигнет и другие валюты, непросто придется и жителям других стран.

В таких условиях потребительский спрос будет ограничиваться жизненно важными товарами. Бизнесы, производящие второстепенные товары, и особенно те, что работают в сфере услуг, прекратят деятельность, а если бумажные валюты обвалятся к нулю, то прекратят деятельность даже производители жизненно важных товаров, по крайней мере пока не вернется средство обмена. Отсутствие поставок товаров опустит покупательную способность доллара еще ниже, а экономическое производство полностью рухнет.

Резюме и заключение

Статья начиналась с указания на свидетельства завышенных цен финансовых активов, подпитываемых выпуском центральными банками валюты с явной целью обеспечить дальнейший рост этих цен. Позднее указывалось на сходство между сегодняшними «пробужденными» и ухудшением общественной морали в Германии в 1923 г. как социальный индикатор кредитно-денежных и экономических условий. Мы пока не достигли разгула, наблюдавшегося в Берлине во время краха бумажной марки, но мы однозначно приближаемся к нему.

Нас ждет еще долгий гиперинфляционный путь. Отток иностранных инвестиций от доллара еще не начался. Но мы можем сейчас предвидеть, что ценовая инфляция будет дестабилизирующим фактором. Центральные банки решили преуменьшить последствия, но сочетание глобальных логистических перебоев, резкого роста цен на товарные ресурсы и сырье и отсутствия доступных трудовых ресурсов ведет к недостаточным поставкам товаров, чтобы удовлетворить послекоронавирусный потребительский спрос.

И тогда как власти и провластные СМИ трубят о возобновлении экономического роста — а точнее, это лишь отражение инфляции денежной массы, — уничтожение малых и средних бизнесов, удаленных от финансовых центров, остается без освещения. Коронавирус нанес решающий удар по малым бизнесам, пережившим постепенный спад, длившийся как минимум со времени краха Lehman, когда реальная годовая дефляция была в несколько раз больше, чем дефляция индекса потребительских цен.

Центральные банки покрывали свои неудачи, вызывая инфляцию на финансовых рынках, как Джон Ло (John Law) во Франции 301 год назад. Ло печатал ничем не обеспеченные ливры, чтобы поддерживать рост акций своей Миссисипской компании. Его пузырь лопнул, после чего ливр всего за полгода полностью обесценился. Забыв этот урок, центральные банки во главе с ФРС повторяют эксперимент Джона Ло в глобальных масштабах.

Неважно, достигли ли рынки пика и должен ли пузырь вот-вот лопнуть. Есть сильные свидетельства, в частности кредитное плечо на $900 млрд, поддерживающее финансовые рынки, говорящие, что мы в шаге от рыночного пика. Пузырь лопнет наверняка. И тогда $11 трлн, вложенные иностранцами в акции, станут панически искать выход не только из сдувающегося инвестиционного пузыря, но и из доллара. Процентные ставки неизбежно вырастут, так как рынки отнимут у ФРС контроль над всем.

Когда пузырь начнет сдуваться, инвесторы пробудятся от своего опиумного сна, и, вероятно, события будут развиваться неожиданно быстро. Остается надеяться, что правительства надежно обеспечат свои валюты золотом, прежде чем они станут полностью бесполезными.