Основываясь на только объявленных инфляционных программах, мы можем ожидать, что дефицит бюджета США в 2021 финансовом году превысит $5 триллионов долларов. Более того: гипотеза двойного дефицита предполагает, что, когда временное увеличение нормы сбережений стихнет, торговый дефицит США соответственно увеличится. Это предполагает отсутствие сбоев из-за известных неопределенных факторов, таких как неизбежный банковский кризис и ликвидация иностранцами своей части финансовых активов и банковских депозитов на сумму $27 триллионов долларов, что вызовет резкое повышение процентных ставок.

Как и в случае с каждым циклом банковского кредита, кейнсианская денежно-кредитная политика снова будет опровергнута. Но на этот раз и без серьезных изменений в экономической и денежно-кредитной политике бумажные валюты почти наверняка рухнут, что потребует их срочной замены надежными деньгами.

Введение

Кейнсианцы, которые в подавляющем большинстве превосходят числом монетаристов и здравомыслящих людей, твердо стоят во главе проводимой экономической политики. 20 января Джо Байден официально стал президентом США с программой: 1) установить «новый курс стимулирования», который превзойдет любые стимулы в истории Америки; 2) уложить коронавирус наповал; 3) способствовать экономическому росту и 4) вернуть Америку к зеленой повестке дня. В умах кейнсианцев практически нет сомнений в том, что по изменениям в экономической политике Дональда Трампа можно сравнить с Гербертом Гувером, а Джо Байдена с Франклином Рузвельтом. Кейнсианцы вздохнули с облегчением оттого, что государственный контроль над макроэкономикой снова в надежных руках.

Теперь, когда политика Байдена может привести к рефляции, они говорят, что экономика США восстановится и будет расти. Инвестиции хлынут в Америку со всего мира, что приведет к росту доллара по отношению к остальным мировым валютам, придерживающихся мер жесткой экономии (другими словами, к валютам каждой страны, которая отказывается от таких мер). Даже МВФ призывает все правительства тратить как можно больше. Экономические перспективы американских кейнсианцев неизмеримо улучшились после ухода Трампа.

Инвестиционный и банковский истеблишмент, несомненно, верит в эту улучшенную перспективу из-за своих кейнсианских взглядов и коммерческих интересов. Они ссылаются на три вещи. Инфляция находится под контролем, индекс потребительских цен вырос менее чем на 2%, что дает широкие возможности для денежно-кредитной экспансии в рамках двойного мандата ФРС. Когда пандемия закончится, промышленность может снова начать инвестировать с растущей уверенностью. С учетом того, что норма сбережений была увеличена во время блокировки, потребуются значительные потребительские расходы, которые могут даже привести к росту современной экономики по типу бума двадцатых годов.

На данный момент кейнсианские инвестиционные стратеги и менеджеры могут с новым энтузиазмом отвергать золото как незыблемую опору. Они верят, что плавное повышение процентных ставок вернет рынки к нормальному состоянию в будущем, и по мере того, как восстановление экономики перерастет в устойчивый рост, национальные финансы вернутся к равновесию, а затем к профициту, когда налоговые поступления полностью восстановятся. Это кейнсианский аргумент 1960-х годов, возрожденный и переработанный для 2020-х.

Сколько раз мы это видели? На каждом этапе кредитного цикла кейнсианский аргумент оборачивается неудачей и служит лишь маяком надежды истеблишмента.

За кейнсианскими предположениями скрываются две явные статистической лжи. Первый касается взаимосвязи между денежной инфляцией и ценами, а второй — представления ВВП как показателя экономической активности. Несмотря на то, что большая часть этого — троллинг, уже описанный в предыдущих статьях, важно полностью осознать заблуждения, связанные с этими двумя макроэкономическими показателями, прежде чем мы сможем приступить к оценке серьезности любой дезинформации, которую они предоставляют, и того, как эти искажения повлияют на экономику в результате.

Изменение общего уровня цен

Общий уровень цен — это экономическая концепция, которая не может быть просто измерена. Тот факт, что это всего лишь концепция, дает значительную свободу в методах получения данных. Государственная статистика в полной мере воспользовалась этим фактом, чтобы уменьшить бремя компенсации инфляции, записанное в обязательствах их правительств как перед широкой общественностью, так и перед инвесторами, владеющими индексируемыми государственными облигациями.

Это кумулятивный процесс, который начался вскоре после того, как правительства согласились компенсировать своим гражданам рост цен после инфляции 1970-х годов. Джон Уильямс на своем сайте «Анализ теневой государственной статистики» провел обратный инжиниринг изменений в статистическом методе, применяемом Бюро статистики труда США с начала 1980-х годов, чтобы получить цифру инфляции цен без этих изменений. Отличия от официальных оценок ИПЦ примечательны.1

Если мы посмотрим на общедоступный индекс Чапвуда (Chapwood Index — индекс реального роста стоимости жизни), охватывающий цены «500 основных товаров, на которые американцы тратят свои доллары после уплаты налогов в 50 крупнейших городах», мы увидим, что в годовом исчислении цены, измеренные таким образом, в последнее время выросли на те же 13,4% (как в Сакраменто) или не менее 7,1% (как в Альбукерке), что в несколько раз превышает официальную оценку ИПЦ (Индекс Потребительских Цен). Высокие показатели также имеют крупные города: Нью-Йорк 12,7%, Лос-Анджелес 13,1% и Сан-Франциско 12,8%. Но среднее арифметическое значение по всем 50 городам, равное 10,1%, заметно отличается по всем пунктам от официального ИПЦ за 2020 год, равного 1,4%.2

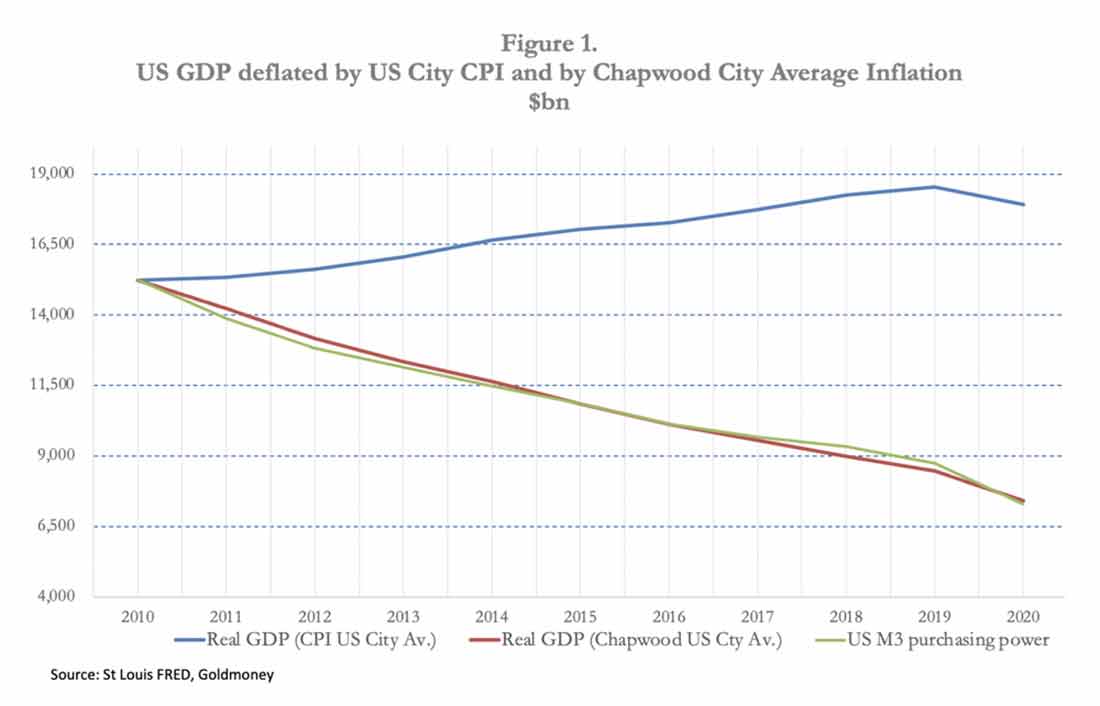

Кроме того, индекс Чапвуда показывает среднегодовой уровень инфляции 9,97% по всем городам в период с 2011-2020 гг. Проведя его расчеты, можно получить график 1.

Используя номинальный ВВП 2010 года в качестве отправной точки, мы можем построить график «реального» ВВП, дефлированного индексом потребительских цен (средний по городам США, следовательно, сопоставимый с Чапвудом), реального ВВП, дефлированного по шкале Чапвуда, и реального ВВП, дефлированного увеличением денежной массы М3. Сразу становится очевидным, что версия правительства является исключением, поскольку индекс Чапвуда и денежная экспансия подтверждают друг друга. Подразумевается, что экономика США не росла с учетом официальной поправки на инфляцию. Вместо этого он постоянно сокращался после корректировки как оценок инфляции цен по Чапвуду, так и денежной инфляции, измеряемой широкой денежной массой, очень тесно связанных друг с другом. Более того, после первых дестабилизирующих эффектов, возникших после краха Lehman, была установлена модель этой корреляции.

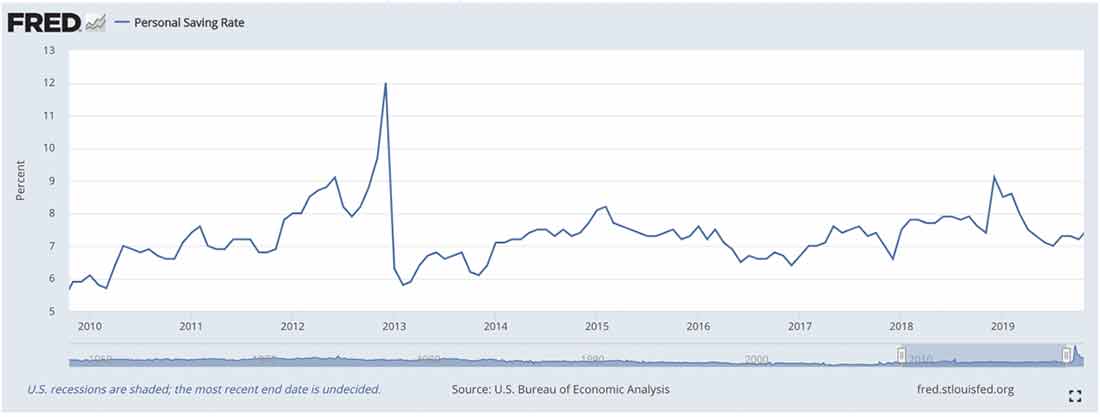

Отражение широкой денежной массы Чапвуда и М3 в качестве дефляторов (ценовых индексов) предполагает, что общий уровень ликвидности в руках потребителей изменился незначительно, иначе они показали бы некоторое расхождение. В качестве приблизительного значения, за исключением кратковременного всплеска в 2012 году, норма сбережений оставалась достаточно постоянной в течение периода, как показано на графике ниже.

К 2010 году эта корреляция станет достаточной, чтобы свести на нет свидетельства временного лага между поступлением новых денег в обращение и их влиянием на покупательную способность доллара.

Становится очевидным, почему проектировщики денежно-кредитной политики должны верить данным ИПЦ. Ясно, на реалистичных цифрах процентные ставки сильно сдерживаются, если политически установлен целевой показатель полной занятости, соответствующий целевому показателю инфляции в 2%. Цель такого решения в том, чтобы кейнсианские инвестиционные стратеги, управляющие фондами и даже иностранные инвесторы поверили, что ценовая инфляция сдерживается и не угрожает инфляционной политике. И оно оказалось удивительно успешным: теперь все верят в сказку, совершенно параллельную миру, в котором существуют, и боятся признать свою глупость, признавшись, что «король-то голый». Вот почему до сих пор государственными деятелями совершенно безнаказанно навязывалась инфляционная денежно-кредитная политика.

Когда обман наконец будет разоблачен, последствия будут драматичными. Мало того, что снижение процентных ставок как средство стимулирования экономики США было полным провалом и что инфляция денежной массы была лучшим показателем для корректировки номинального ВВП в соответствии с реальным, но также и последствия такого открытия будут одновременно шокирующими и внезапными.

Как в сказке, невинный ребенок может указать на арифметику, которая ускользает от понимания докторов философии экономистов. В целях иллюстрации предположим, что экономика с торговым балансом не имеет чистого притока или оттока капитала. Предположим также, что ВВП складывается из всей экономической деятельности. Тогда мы сможем проиллюстрировать это.

В экономике ничего не изменилось, кроме ее числового представления. Если деньги добавляются к тем, что уже находятся в обращении, то соответственно увеличивается ВВП. Но в то же время ранее существовавшие деньги размываются, а это означает, что стоимость всех транзакций уменьшается пропорционально дополнительным деньгам. Несмотря на временный рост притока новых денег в экономику, как только это искажение будет полностью устранено, снижение стоимости всех транзакций будет означать, что не было никакого роста экономической активности.

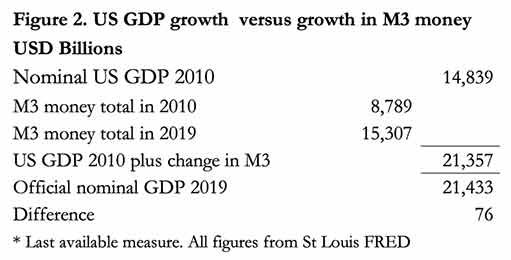

Для подтверждения утверждения о том, что увеличение ВВП — это не что иное, как добавление раздутых денег, мы обратимся к рисунку 2, который охватывает тот же период на рис. 1: то есть с 2010 до конца 2019 года. Разницы между общей суммой ВВП за 2010 и приростом широкой денежной массы и статистикой ВВП за 2019 почти нет.

Такая небольшая разница подтверждает тезис о том, что ВВП — это не более чем сумма денег. Другими словами, распространенное мнение о том, что рост ВВП представляет собой экономический рост, полностью ложно: он представляет собой не более чем рост денег. А учитывая, что все основные валюты переживают беспрецедентное увеличение своего количества, расхождение между статистикой ВВП, принимаемой за экономический рост, от экономической реальности будет все больше вводить в заблуждение.

Кейнсианцы обманывают себя, полагая, что увеличение ВВП приравнивается к экономическому прогрессу и представляет собой увеличение производства и потребления. Экономический прогресс — это отдельный, неизмеримый вопрос, который в карусели кейнсианских объяснений путают с денежным ростом.

То, что экономический прогресс нелегко подавить кейнсианским вмешательством, свидетельствует о силе свободных рынков. Свидетельством способности свободного рынка вырваться из рук планировщиков экономики и денежно-кредитной политики является создание новых отраслей, вынуждающих государственные регулирующие органы придумывать новые наборы правил постфактум. Вместо того, чтобы позволить новым инновациям и бизнесу процветать, государственные деятели не могут дождаться, чтобы наложить на них свои ограничительные правила. Но именно эта инновация фиксирует экономический прогресс, который не поддается измерению, как общий уровень цен, и недоступен статистическим счетчикам.

Ошибки, допущенные игнорированием этих очевидных факторов, будут обнаружены слишком поздно во время беспрецедентной американской и глобальной денежно-кредитной инфляции. И они не ограничиваются Америкой: подавление инфляции цен ИПЦ, с небольшими вариациями, стандартизировано на международном уровне, а это означает, что все центральные банки на данный момент могут совершать одни и те же ошибки.

Последствия денежно-кредитной политики США в 2021 финансовом году

Теперь, когда мы определили ошибки, которые будут совершать кейнсианцы и макроэкономисты под руководством президента Байдена, пора оценить, в какой степени они будут сделаны в текущем финансовом году до конца сентября 2021 года. Сначала предположим, что политика Байдена и ФРС будет идти своим чередом без глобального банковского кризиса или каких-либо других значительных сбоев.

Байден уже изложил планы по добавлению пакета мер стимулирования в размере $1,9 триллиона долларов в дополнение к $935 миллиардам долларов в Законе о реагировании на коронавирус и оказании помощи, принятом Конгрессом в конце декабря. Добавьте $700 миллиардов долларов в рамках Программы защиты зарплаты (часть ранее принятого Закона CARES), а также некоторые другие выплаты, и на данный момент в 2021 финансовом году у нас есть дополнительные $3,535 триллиона долларов на расходы, связанные с Covid, помимо бюджета Конгресса. По оценке Управления в сентябре прошлого года, дефицит бюджета составил $1,810 триллиона долларов. Если предположить, что дополнительных пакетов, связанных с Covid, не будет, дефицит бюджета на 2021 год уже приближается к $5,345 трлн долларов.

По оценкам правительства, ВВП к сентябрю 2020 финансового года составил $21 триллион долларов. Предполагая, что весь бюджетный дефицит финансируется за счет количественного смягчения и расширения банковского кредита, другими словами, за счет денежной инфляции, мы можем ожидать, что номинальный ВВП в 2021 финансовом году значительно вырастет, за счет лишь двух важных факторов: сокращения банковского кредитования частного сектора и заемщиков, процесс уже идет, а накопление сбережений от «вертолетных» денег падает.

С учетом этих препятствий, результат для номинального ВВП от дополнительной денежной инфляции в размере $5,345 триллиона долларов, вероятно, будет восхваляться кейнсианцами как резкое восстановление годового номинального ВВП примерно на 20%, что полностью оправдывает стимулы Байдена — для тех, кто верит в неправду, что ВВП — это экономический рост.

Это должно начать отражаться в прогнозном ВВП за первый квартал календарного 2021 года, охватывая время, когда дефицитные расходы на компенсацию экономических последствий коронавируса находятся на пике. Но интересно, многие ли заметят дихотомию между этим статистическим результатом и другими неденежными оценками экономической активности, такими как поставки продукции и уровни занятости.

Отслеживание влияния на цены

В одном мы можем быть достаточно уверены: когда вернется какая-то пост-ковидная нормальность, как отдельные лица, так и компании будут стремиться снизить свою денежную ликвидность до своего обычного уровня. Умножив личный располагаемый доход на норму сбережений, мы получим общую сумму недавних сбережений в размере $2.230 миллиардов долларов, что примерно на $1.000 миллиардов долларов выше нормального уровня. Эта сумма увеличится в результате запланированного сброса «вертолетных» денег на семейные банковские счета в размере $1.400 долларов США на каждого взрослого, отвечающего требованиям, сверх 600 долларов, предоставленных предыдущей администрацией. Вместе с еженедельным пособием по дополнительному страхованию от безработицы в размере $400 долларов, дополнительные расходы, которые в конечном итоге будут высвобождены, вероятно, составят около $2.500 миллиардов долларов на покупку ограниченного количества товаров и услуг.

Нет никаких сомнений в том, что эти расходы являются частью плана политиков как средство восстановления нормальной экономики. Но этот план не принимает во внимание отсутствие производства, доступного для удовлетворения спроса. Он также не принимает во внимание сбой в цепочках поставок, особенно в таких чувствительных отраслях, как производство продуктов питания. Цены на продукты питания уже растут на обоих концах их цепочек поставок. Также примечательно, что за долгую историю обесценивания валюты, во времена денежной инфляции факторы, похоже, сговорились, чтобы цены на продукты питания поднялись больше, чем что-либо другое, что привело к социальным потрясениям, поскольку рост цен усиливает бедность.

В самом деле, мы вступаем в сферу непредвиденных последствий. При почти неизбежной перспективе роста мировых цен на продовольствие больше всего пострадают малооплачиваемые работники, пенсионеры и безработные. Предельный ценовой эффект от 19% ВВП, высвобождаемых за короткий период времени потребителями с наличными деньгами, станет настоящей катастрофой. Его можно удовлетворить только за счет резкого увеличения торгового дефицита в отличие от недавнего прошлого: как утверждает МВФ, глобальный спрос, подпитываемый другими государственными расходами, увеличивается, но без достаточных для их покрытия производственных мощностей, уменьшит способность импорта тормозить общий рост цен.

Процентные ставки

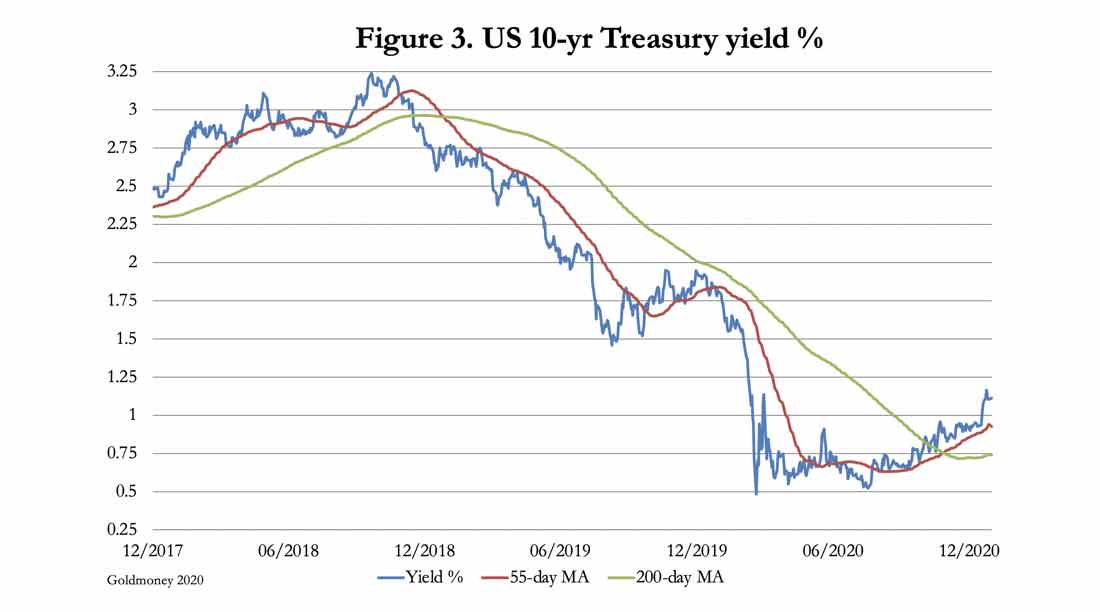

Все вышесказанное подводит нас к процентным ставкам. Кажется невероятным, чтобы в результате этого инфляционного процесса рынки продолжали верить цифрам ИПЦ — на то, что «король гол», вероятно, укажет какой-нибудь ребенок, возможно, австрийский. Еще до этого все более очевидного события риск для кейнсианских планов расходования средств уже растет в форме роста доходности долларовых обязательств. Последнее показано на графике доходности эталонных 10-летних казначейских облигаций США (график 3).

Восходящий тренд установился. Хотя кейнсианцы могут нервно утверждать, что доходность облигаций ожидает возврата к экономическому росту, более реалистичная оценка заключается в том, что держатели облигаций начинают подозревать ослабление покупательной способности доллара и, следовательно, потребуют компенсации в виде более высоких процентов.

В этом случае очевидно, что доходность облигаций должна вырасти до точки, где индекс Чапвуда и кривые роста широкой денежной массы, показанные на графике 1, указывают на требуемый уровень компенсации. Без дальнейшего ускорения позиции на конец 2019 года теоретически неснижаемая доходность казначейских облигаций США должна находиться в пределах нескольких процентных пунктов от 10%.

Но, как мы видели, с тех пор произошло ускоренное обесценивание денежной массы, которое, если оно будет продолжаться, приведет к еще более плачевным последствиям. Дальнейшие меры стимулирования экономики федеральным правительством будет катастрофическим, и многие корпоративные должники, вероятно, будут уничтожены.

Более вероятный исход

До сих пор мы предполагали ход событий без нарушения системных и других непредвиденных событий с целью наметить курс экономики США через коронавирусный кризис. Объявленная денежно-кредитная и экономическая политика направлена на стабилизацию экономики США. Ожидаются дальнейшие стимулы, чтобы дать толчок экономическому росту и поддержать инвестиции в зеленую энергию. Даже без дополнительных денежных обесцениваний к тем, о которых было объявлено до сих пор, существуют некоторые важные угрозы, которые могут сократить вероятные сроки.

- Расширение торгового дефицита. Единственная компенсация торгового дефицита, соответствующего дефициту государственного бюджета, — это увеличение нормы сбережений. Для экономики США это временный эффект, который, вероятно, на короткое время скроет существенное ухудшение торгового дефицита Америки. С моей оценкой дефицита бюджета в лучшем случае в размере $5,345 триллиона долларов в текущем финансовом году, когда после блокировки потребительские расходы высвободятся и уровни ликвидности личных денежных средств вернутся к норме, общий торговый дефицит будет аналогичен дефициту бюджета. Помимо политических и протекционистских последствий, мы должны учитывать влияние на платежный баланс. Если реинвестировать дополнительные $5 триллионов долларов, возникающие в результате торгового дефицита, а не продавать на иностранных биржах, у ФРС не будет другого выбора, кроме как увидеть, что процентные ставки вырастут вне ее контроля.

- Обвал стоимости финансовых активов. Первоначально QE (количественное смягчение) было нацелено на небанковские организации, такие как пенсионные фонды и страховые компании. В сочетании с ограничением процентных ставок ФРС сознательно создала финансовый пузырь. С учетом ожидаемого роста доходности облигаций пузырь наверняка лопнет. И, как продемонстрировал Джон Лоу, который подпитывал свой пузырь в Миссисипи печатанием денег, крах раздутого финансового пузыря уносит с собой бумажную валюту. Имейте в виду, что иностранцам уже принадлежит около $27 триллионов долларов в долларовых финансовых активах и депозитах, которые они обязаны ликвидировать, когда осознают последствия денежно-кредитной политики США.

- Банковский кризис. Кризис Covid уничтожил множество предприятий, которые полагались на банковское финансирование для отсрочки несостоятельности и банкротства. Растущая безнадежная задолженность будет увеличиваться в операционных банках, это приведет к системным сбоям, распространяющимся от самых слабых банковских систем на системы в других юрисдикциях через риск контрагента. Очевидно, что банки еврозоны самые слабые, но не только они. Все более вероятно, что центральным банкам придется либо организовать национализацию своих коммерческих банков, либо, по крайней мере, полностью погасить их безнадежные долги. Каким бы ни было решение, потребуется значительная дополнительная монетизация долгов частного сектора, чтобы предотвратить полномасштабную глобальную депрессию.

- Рынки дисконтируют будущее обесценивание валюты. В 2020 году мы стали свидетелями существенного падения покупательной способности фиатных валют, измеряемой в товарах, криптовалютах, фондовых рынках и золоте. Как описано выше, также наблюдается существенное падение покупательной способности товаров и услуг повседневного спроса, не отраженное в измерении ИПЦ в США и, соответственно, в других странах, использующих стандарт ИПЦ. Разоблачение недостаточной репрезентативности инфляции цен в ИПЦ, похоже, является вопросом ограниченного времени. Кроме того, доллар потерял покупательную способность по отношению к другим основным валютам, что отражает излишек в размере $27 триллионов долларов, вложенный иностранными источниками в долларовые финансовые активы и банковские депозиты. Таким образом, существует значительный потенциал продажи долларов на иностранных биржах, чтобы усилить падение доллара.

- Утрата доверия к фиатным валютам. Окончательная судьба доллара находится в руках американского народа. Благодаря подпитываемым инфляцией остаткам денежных средств у них будет дополнительно $2,5 триллиона долларов, которые можно будет использовать, чтобы восстановить соотношение остатков денежных средств к будущим покупкам товаров, существовавшее до начала войны. И, как описано выше, это, несомненно, окажет серьезное маржинальное влияние на цены. Когда они наконец поймут, что проблема заключается в падении доллара, а не в росте цен, потребители, вероятно, пойдут еще дальше, сбросив как можно больше денежной ликвидности, потеряв всякую веру в валюту. А поскольку доллар является резервной валютой почти всех стран, проводящих аналогичную инфляционную политику, их валютам будет угрожать аналогичная участь.

Заключение

Ускорение кейнсианских программ стимулирования ускорит разрушение бумажной вселенной доллара. В своих ошибочных попытках установить контроль над свободными рынками государство всегда заканчивает тем, что обедняет свой народ — эмпирический трюизм, который еще раз будет продемонстрирован.

Положительным моментом является то, что уничтожение необеспеченных валют должно произойти, прежде чем национальные экономики смогут вернуться к свободным рынкам и максимизировать улучшение условий жизни людей. Для этого нужна надежная и гибкая форма денег, но не контролируемая государством. Обесценивание валюты за счет своего народа всегда было результатом того, что государство устанавливало контроль над деньгами и условиями их обращения.

Чем раньше мы вернемся к здоровым деньгам, находящимся вне манипулятивного контроля государства, тем лучше. К счастью, есть простое решение. Это использование национальных золотых резервов, чтобы превратить необеспеченную бумажную валюту в полностью обеспеченные золотом деньги. Конец бумажных денег заставит все страны принять этот курс, потому что это единственный способ, которым они могут продолжать собирать налоги и финансировать основные государственные расходы.

Примечания и источники:

- shadowstats.com

- chapwoodindex.com