Согласно прогнозам ведущих аналитиков, в текущем 2020 году состояние всеобщего мирового госдолга продолжит стабилизироваться.

Предполагается, что доля развитых экономик в мировом государственном долге будет сокращаться, а развивающихся стран, наоборот, увеличиваться.

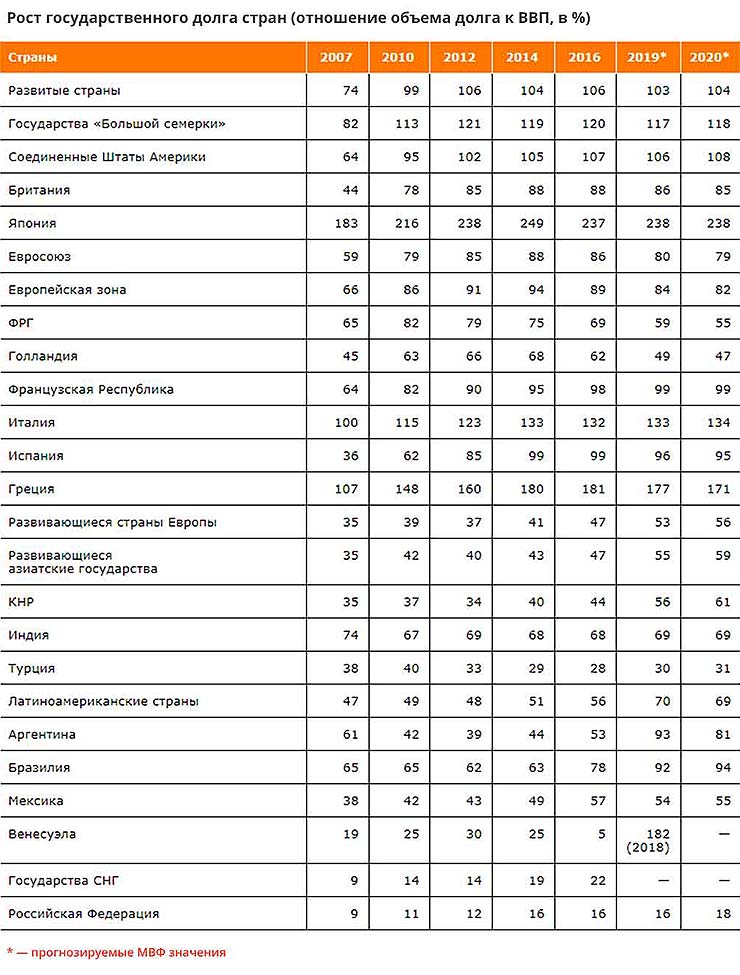

Если говорить о развитых странах, то консерватизм в финансовой политике будет способствовать постепенной заморозке их госдолгов. Эта вероятная тенденция обещает растянуться на длительный период времени.

В 2020 году, возможно, сократятся и стабилизируются долговые обязательства консолидирующихся между собой Японии и Евросоюза. Продолжится ощутимый рост государственного долга Соединенных Штатов Америки.

Причиной тому станут налоговые послабления, а также уменьшение индустриальной составляющей экономики и так называемая «трампономика».

Для развивающихся стран, как и раньше, будет характерно наращивание госдолга вдогонку развитию мирового рынка. Их составляющая в общемировом долге будет только увеличиваться. Объем этой задолженности станет определяться темпами реиндустриализации развитых государств, а также курсами национальных валют по отношению к американскому доллару и состоянием международных сырьевых рынков. Согласно прогнозам, в условиях экономической нестабильности будет расти государственный долг латиноамериканских государств, таких как Бразилия, Венесуэла и Аргентина. Для стимуляции экономического роста будут наращивать свой госдолг «мировые мастерские», такие как Лаос, Китай, Вьетнам и т.д.

Суверенное долговое ярмо в текущем году будет по-прежнему угнетать южно-европейские и латиноамериканские страны. Ситуация обещает быть немного мягче, чем в период с 2017 по 2018 год. Однако прогнозы говорят, что в 2020 году свыше четырех десятков государств будут иметь долговое обременение более 70% от валового национального продукта. Для сравнения, в 2019 году таких стран насчитывалось около пяти десятков, включая государства «Большой семерки», за исключением ФРГ. Более трех десятков государств имели долги, превышающие 80% от ВВП.

Ожидается сохранение устойчивой концентрации суверенной задолженности средиземноморских государств, таких как Кипр, Франция, Греция, Испания и Италия. Для 30 стран долговые обязательства превысят границы безопасности. Риски, как и раньше, будут неизбежны для таких стран, как Пакистан, Венесуэла, Черногория, Египет, Хорватия, Бразилия и Аргентина. Опасность коллапсирующего астрономического госдолга Соединенных Штатов Америки, как всегда, не подлежит рассмотрению. Поскольку больше 60% долговых обязательств выкуплено внутренними инвестиционными структурами, а доллар является главной мировой валютой — риски здесь считаются минимальными.

Что насчет золота?

На фоне изменения котировок доллара по отношению к евро, золото, наряду с другими драгметаллами, в качестве финансового инструмента вело себя вполне адекватно в течение 2018 года. В прошлом 2019 году у золота наметился собственный тренд. Его стоимость в период с 2018 по 2019 год выросла приблизительно на 25%. Причиной тому послужили масштабные закупки золота мировыми Центробанками в качестве резервного актива, а также растущая рисковая составляющая глобальной экономики, замедление роста и ожидание начала нового кризиса. Немалое влияние на ситуацию с золотом оказала ближневосточная военная напряженность, Brexit и коронавирус.

Ранее прогнозы не предвещали колебания стоимости золота за рамками диапазона от $1400 до $1700 за одну унцию. Подтверждением тому служили меры по дедолларизации международных резервов, востребованность золота со стороны мировых Центробанков и растущая волатильность глобальной финансово-экономической системы.

Ситуация с процентными ключевыми ставками

Глобальное снижение процентных ставок наблюдалось вместе с инфляционными процессами еще с 70-ых годов XX столетия. Одним из результатов кризисных 2008-ых и 2009-ых годов стала смена банковской парадигмы, признающая законность отрицательных ставок. В данном контексте банки функционируют не для того, чтобы наращивать капитал, а для того, чтобы сохранять ликвидность. А клиенты обязаны оплачивать данную услугу банковских структур. Этот тренд сохранился до наших времен. Поэтому большая часть ведущих Центробанков обеспечивает удержание процентной ключевой ставки на низком уровне. Этого не может существенно поменять даже переход к контрцикличной политике, предполагающий рост этих самых процентных ставок.

Федеральная Резервная Система США не поднимала свою процентную ставку в период с зимы 2008 по осень 2015 года. Ранее таких длительных промежутков времени никогда не наблюдалось. Даже в 2015 году повышение процентной ставки было самым мизерным. В период с 2016 по 2018 год ФРС подняла процентную ставку с отметки 0.5-0.75% до уровня 2.25-2.5%. В конце лета 2019 года Федеральная Резервная Система опять стала снижать процентную ставку, сначала до 2.0-2.25% в рамках политики «количественного смягчения». Ранее эксперты прогнозировали, что в текущем 2020 году ФРС скорее продолжит снижение процентных ставок, чем оставит их на прежнем уровне. Но теперешнее состояние американской экономики может существенно скорректировать ситуацию.

Начиная с 2012 года, ЕЦБ занимался удержанием нулевых и отрицательных ставок в Еврозоне. В 2019 году эта тенденция сохранялась. В настоящее время ожидается продолжение данного тренда с небольшими изменениями процентных ключевых ставок вокруг нулевых или самых минимальных значений. Причиной тому стала политика продолжения экономического стимулирования путем «количественного смягчения». Возможное окончание коронавирусной пандемии может внести коррективы в действия европейских правительств.

Процентная ставка Английского Центробанка в период с 2017 по 2018 год повысилась с 0.25 до 0.75%. В 2019 году данная планка усиленно поддерживалась. На текущий 2020 год прогнозировалось скорее медленное понижение процентной ставки, чем удержание ее на прежнем уровне. Повышенная волатильность национальных валют будет вынуждать Центробанки развивающихся государств прибегать к более действенным мерам в данном направлении.

Определенная международными Центробанками тенденция, вынуждающая к снижению или удерживанию на низком уровне процентных ставок, остается актуальной в сложившейся ситуации. Она не касается лишь государств с повышенной финансовой рыночной волатильностью. Ждать существенных перемен можно, лишь опираясь на меняющуюся ситуацию с ослаблением ограничительных мер, связанных с распространением коронавируса, а также возможной смены тренда в Американо-Китайских отношениях и ситуации на нефтяном рынке.