В этой статье мы попытаемся ответить на вопрос: может ли доходность золота и облигаций расти одновременно? Для тех, у кого нет терпения читать обновления на этой неделе, ответ — «да», но все зависит от одного: инфляции. Поскольку облигации пережили почти непрерывный 40-летний бычий рынок, существует несколько важных периодов, когда доходность облигаций увеличивалась в течение длительного времени. Проанализируем и сравним, как золото и бонды показывали себя в ретроспективе.

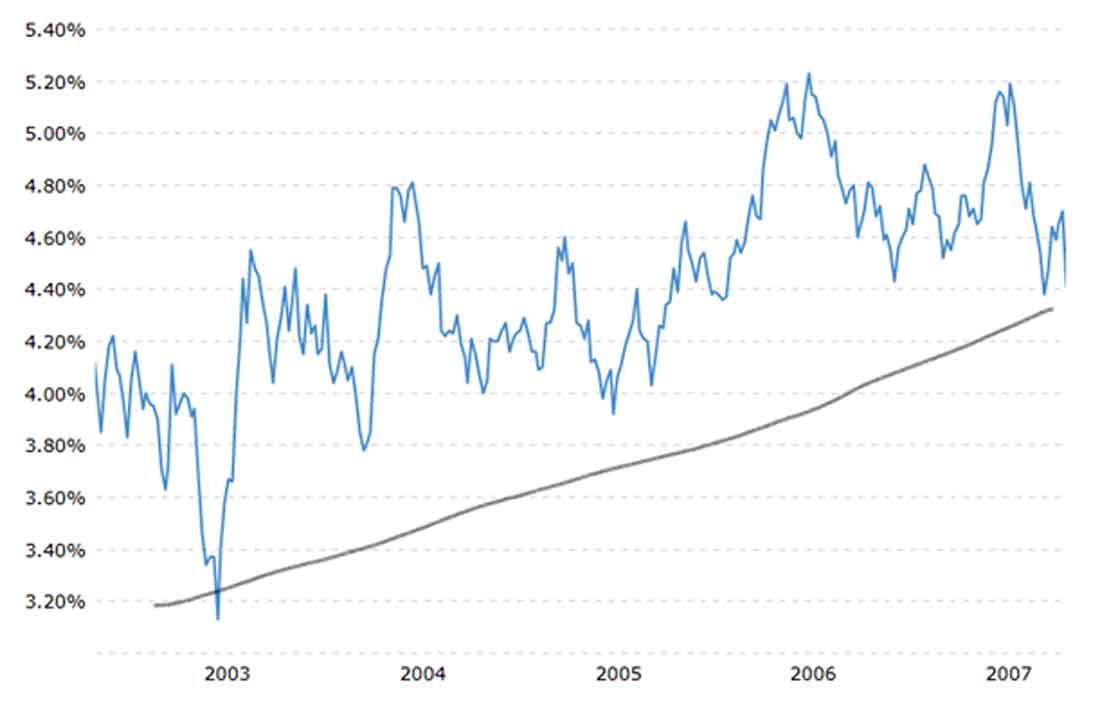

Первый заметный этап будет во время экономического бума до GFC, когда доходность государственных 10-летних казначеек выросла с минимума в 3,2% в 2003 до максимума в 5,2% в 2007, тогда как золото в долларовом выражении все же смогло вырасти с менее чем $400 до более чем $650 долларов за тот же период.

Доходность 10-летних казначейских облигаций с 2003 по 2007

Цена на золото с 2003 по 2007

Мы видим, что не существует экономического закона, который гласит, что доходность облигаций и золото не могут расти одновременно, поэтому опасения по поводу роста доходности облигаций возможно ошибочны. Если мы еще больше повернем время назад, мы сможем взглянуть на лучший пример значительно более высокой доходности облигаций и процентных ставок, а именно период инфляции 1970-х. Он невероятный с разных точек зрения, и многие инвесторы в золото помнят его и отмену золотого стандарта в августе 1971.

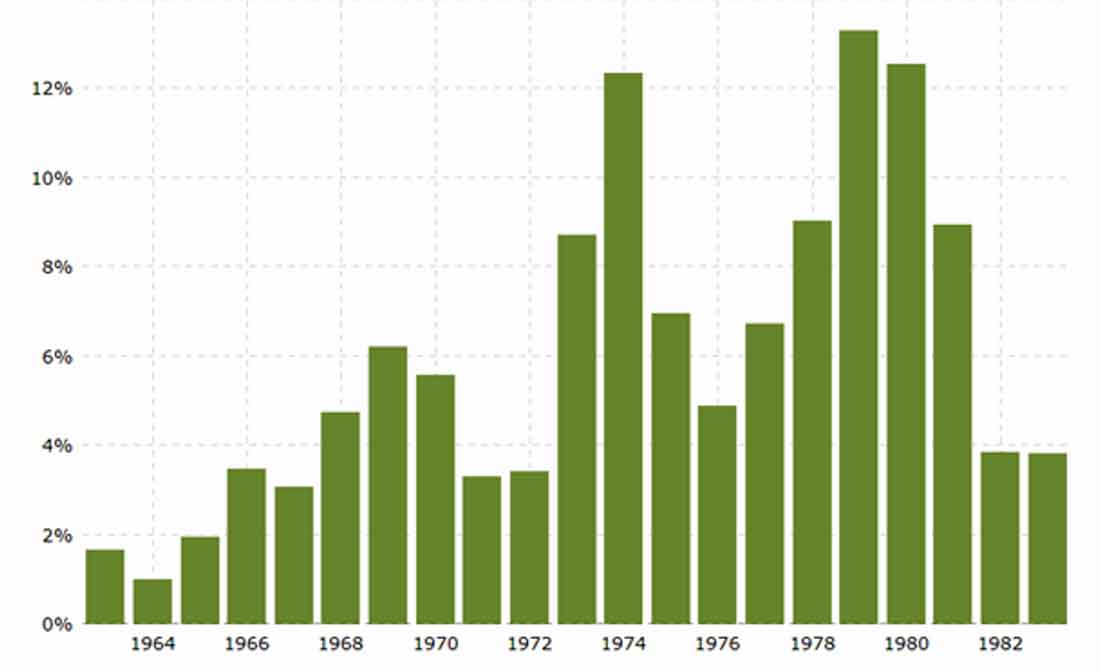

Следующие три диаграммы показывают доходность 10-летних казначейских облигаций, цену на золото в долларовом выражении и уровень инфляции на тот момент.

Доходность 10-летних казначейских облигаций с 2003 по 2007

Цена золота в долларах в 1970-х

Инфляция в США в 1970-х

С 1972 по 1982 годы доходность 10-летних казначейских облигаций выросла с 6% до 15%, денежная ставка Федеральной резервной системы поднялась с 5% до 20%, а доходность золота выросла с $50 до более $650 долларов за унцию за то же время. Это более 1000% прибыли на золото в американских долларах, несмотря на резкий рост процентных ставок и доходности облигаций.

Из приведенного выше примера совершенно ясно, что процентные ставки, доходность облигаций и золото могут расти одновременно в течение инфляционного периода. Это не значит, что они всегда должны быть коррелированными. Более важна «реальная доходность», которая будет доходностью по облигациям с учетом инфляции. Опасения по поводу инфляции также усугубили покупательскую психологию в 70-х, что привело бы к еще большему опережению цен на золото, а это означает, что рост золота не только защитил покупательную способность, но и дал значительную «реальную прибыль» после инфляции.

То, что происходит прямо сейчас, — это фиксация 10-летней доходности в США и цен на золото, но рынки часто фиксируются на одной корреляции с другой на короткие промежутки времени, прежде чем корреляция закончится и что-то еще (например, рост инфляции или торговое поведение) начнет преобладать над покупками.

Мы можем вспомнить, как цена золота подскакивала вверх и вниз с каждой небольшой новостью, когда рынок золота был зациклен на «торговых войнах» между Трампом и Китаем. До этого были Брекзит или выборы Трампа. Геополитические события также имеют тенденцию занимать центральное место, когда речь идет о направлении цен на золото; правда, сейчас такой фиксацией является растущая доходность 10-летних, но и она не будет длиться вечно.

Здесь следует отметить одну важную вещь: если бы мы действительно увидели, что инфляция выйдет из-под контроля в ближайшее время, то владение золотом будет иметь почти нулевой риск, так как у него будет невероятно высокий процентный шанс добиться хороших результатов в этих условиях.

А каков риск оказаться владельцем акций в компании с крупной задолженностью? — ведь корпоративный долг Америки в настоящее время составляет более $10 триллионов долларов.

Если вы держите акции компаний, не имеющих долгов, то более высокая инфляция может вообще не представлять риска. Например, ресурсодобывающие компании с сильными балансами и минимальной задолженностью, вероятно, преуспеют, если цены на сырьевые товары будут расти.

Однако, если вы владеете акциями компаний с очень большими обязательствами и невысокой базовой прибылью (в основном это самые популярные акции 2021 года), эти компании могут оказаться под сильным давлением, если процентные ставки будут повышены, например, для борьбы с инфляцией, или даже рискуют закончить банкротством от того, насколько высоки окажутся ставки. Довольно быстро популярные растущие компании без реальной прибыли и огромных обязательств могут превратиться из любимцев рынка в источник ущерба из-за быстро растущей стоимости долга. Рынок корпоративных облигаций в Соединенных Штатах сейчас ожидает катастрофы, если процентные ставки вырастут.

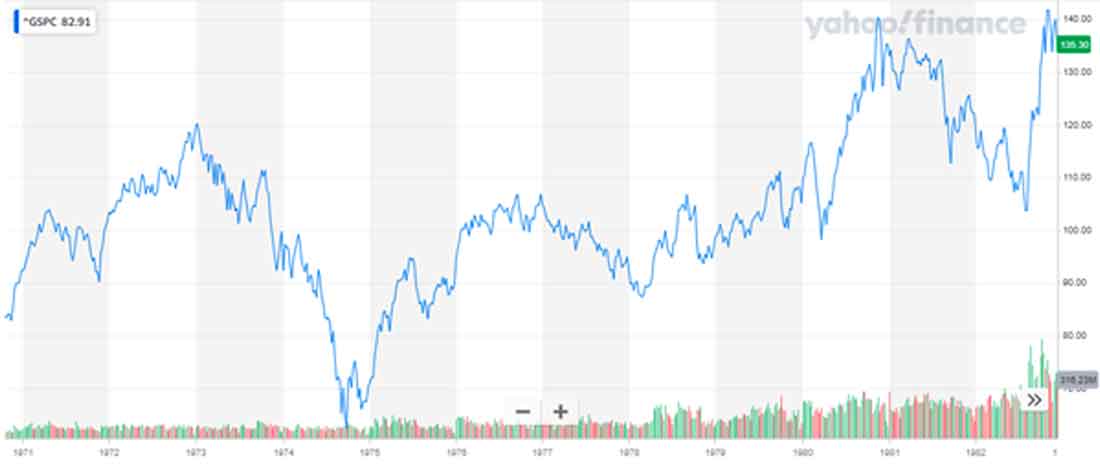

Давайте посмотрим, что происходило на американском рынке акций в последний крупный инфляционный период с 1972 по 1982. В 1972-ом индекс S & P500 торговался на уровне 100, а в 1982 вырос на пике до 140, но в основном двигался в боковом направлении и даже колебался в районе 30% коррекции на ранней стадии. Инвесторы тогда, не считая дивидендов, увидели бы прибыль в размере примерно 40% за 10 лет, что, по существу, есть движение в обратном направлении, если учесть «реальную прибыль» после высокого уровня инфляции того времени.

Ясно, что было бы намного хуже, если бы вы держали более широкий фондовый рынок, чем если бы вы держали золото в тот же период. Серебро также подешевело с $5 до $50 долларов за унцию на пике 1980, прежде чем снова стало торговаться ниже $5.

Многие компании с задолженностью, входившие в индекс S & P500 в 70-х, столкнулись бы с проблемой повышения процентных ставок и увеличения стоимости долга, влияющих на их доходы. Золото — это актив номер один, которым можно владеть во времена инфляции, в отличие от акций или облигаций.

Возможно, здесь следует упомянуть недвижимость, поскольку она также может быть отличным средством защиты от инфляции, но это только если вы владеете собственностью напрямую или за небольшой кредит, поскольку инфляция, естественно, приведет к более высоким процентным ставкам, и поскольку это единственный инструмент, который центральные банки имеют в своем арсенале для борьбы с ней. Австралия также имеет рекордную задолженность домохозяйств, поэтому единственное, что там сейчас никому не нужно, — это безудержная инфляция, вынуждающая РБА в ответ значительно поднять процентные ставки.

Милтон Фрейдман написал в своей книге «Денежный вред: эпизоды в денежно-кредитной истории»:

Инфляция всегда и везде является денежным феноменом в том смысле, что она есть и может быть произведена только более быстрым увеличением количества денег, чем их производства.

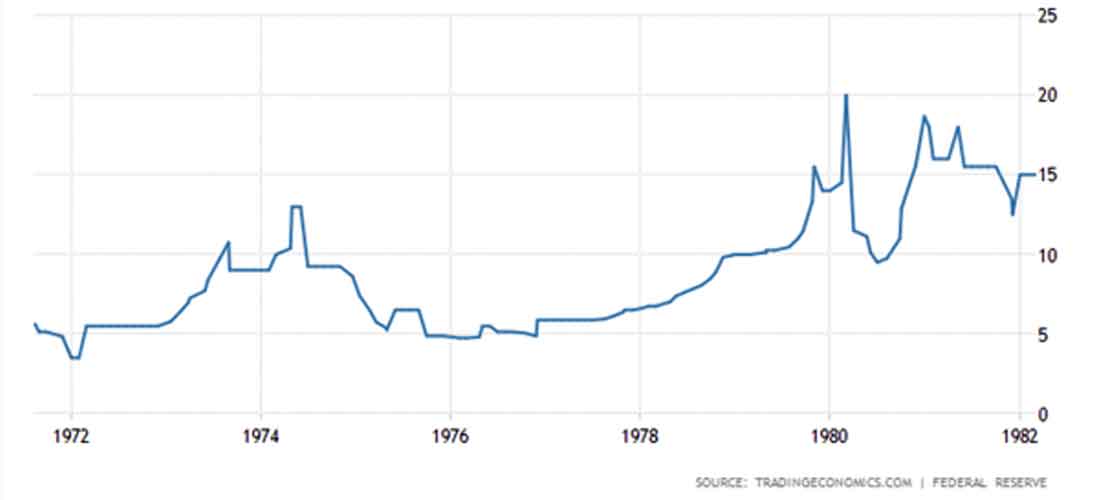

В 1970-х президент Никсон стремился к сильному экономическому росту и низкому уровню безработицы любой ценой и не беспокоился о росте инфляции, даже несмотря на отмену золотого стандарта. Такой ключевой индикатор создания денег, как денежная масса M1, резко увеличился с $228 миллиардов до $249 миллиардов долларов, или на 9,2%, немногим больше, чем за один год. Денежная масса M2, которая представляет собой более широкий индекс, включающий сбережения и депозиты, выросла с $710 миллиардов до $802 миллиардов долларов, т.е. примерно на 12,9% за то же время.

Этот резкий скачок денежной массы предшествовал периоду безудержной инфляции, который в конечном итоге привел к 10-кратному росту стоимости золота и к значительному повышению процентных ставок до 20%, чтобы остановить то, что могло привести к гиперинфляции.

Денежная ставка федеральной резервной системы 1970-х

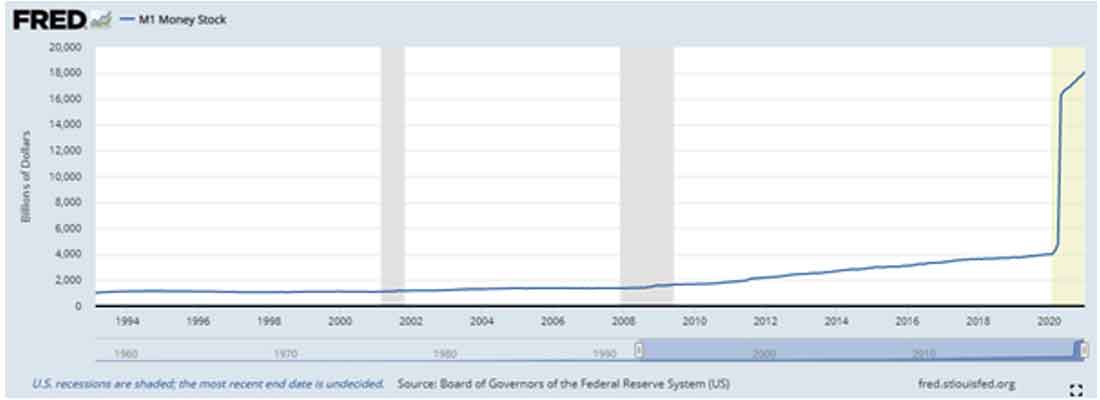

В 2020-ом денежная масса США увеличилась в наибольшей степени за всю историю: M1 выросла с $4 триллионов до $16 триллионов долларов за год, примерно на 300%, а M2 выросла с $15,5 триллионов до более $19 триллионов долларов, или 22% менее чем за 12 месяцев, побив рекорд 1971. Если когда-либо и существовал один график, способный вызвать опасения по поводу инфляции, то это был бы график, представленный ниже, — последние данные об объеме денежной массы M1.

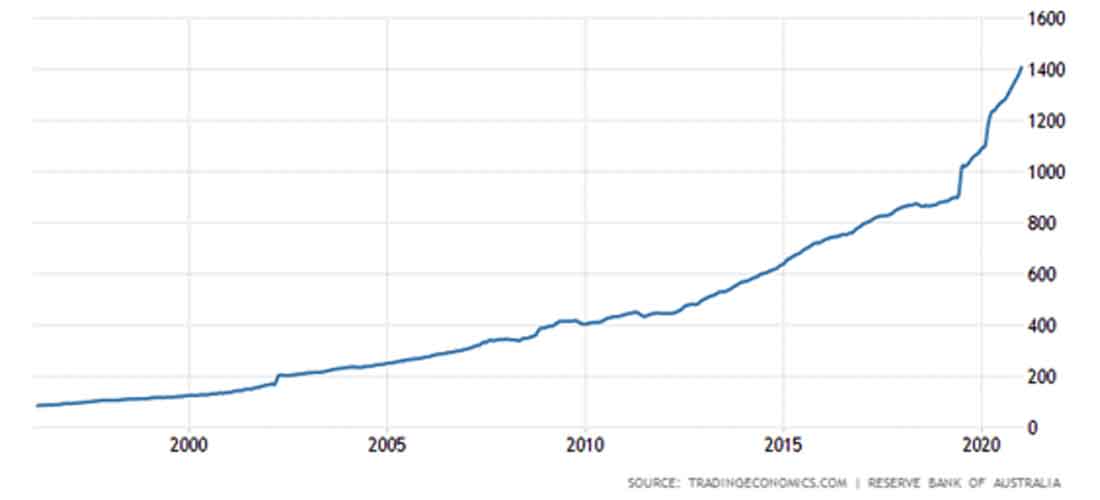

Неудивительно, что облигации впечатляюще распродаются, так как «умные» деньги и иностранные инвесторы уже оценили большой скачок инфляции в ближайшие годы. Вы вряд ли захотите затормозиться на доходности облигаций 0%, когда инфляция выйдет из-под контроля. Но денежная масса резко увеличилась не только в Соединенных Штатах, это глобальное явление для 2020 года: денежная масса M2 Австралии была существенно ниже до 2020, но в настоящее время составляет $1,8 триллиона AUD по состоянию на январь 2021, что означает рост на 63% всего за 1 год.

При сравнении 1970-х с сегодняшним днем на ум приходит опасная фраза: «На этот раз все по-другому». И действительно: все иначе, когда речь идет о чрезвычайно быстрых темпах создания новой бумажной валюты из воздуха. Однако, вызовет ли такое беспрецедентное расширение мировой денежной массы инфляцию, — это споры, которые ведутся сегодня среди экономистов.

Вместе с тем денежно-кредитные стимулы последнего десятилетия еще не повлияли на ИПЦ (индекс потребительских цен), основной причиной этого стало падение «скорости обращения денег». Скорость движения денег (скорость, с которой деньги переходят из рук в руки и обычно являются следствием совокупного спроса) стремительно падала, поскольку большая часть денежно-кредитных стимулов не поступала в более широкую экономику. С пакетом стимулов Байдена это меняет ситуацию, поскольку часть вновь созданных денег попадает прямо в руки обычных американцев. Если скорость обращения денег уже достигла дна и начинает расти, то нам всем следует обеспокоиться тем, что должно произойти дальше.

Комментарии представителей Федеральной резервной системы в последнее время были довольно мягкими, когда речь шла об инфляции — в духе Никсона, типа: не стоит беспокоиться, что ИПЦ в течение некоторого времени поднимется выше целевого показателя. Проблема состоит в том, что, когда инфляция выходит за пределы желаемого уровня и перестает быть контролируемой, она может стать худшим кошмаром для центрального банка. Учитывая размер текущего расширения мировой денежной массы за такой короткий промежуток времени, это вполне реальная опасность, и к ней должны быть готовы все инвесторы.