За двенадцать месяцев, закончившихся 30 апреля 2021 года, золото поднялось на 4,90%, серебро — на 73,13%, платина — на 54,85%, палладий — на 49,25%, а золотые акции — на 0,77%.

Отскок золота с уровней перепроданности

Спот-золото выросло на $61,42 доллара за унцию, или на 3,60%, закрывшись в апреле на отметке $1.769,13 доллара. К концу первого квартала золото начало восстанавливаться, так как доходность облигаций резко упала. Доходность опустилась сразу после того, как Япония прекратила продажу казначейских облигаций США в конце квартала, а пенсионные фонды и сбалансированные фонды США купили облигации на фоне перебалансировки своих портфелей.

Это быстрое падение доходности вынудило сработать некоторые стоп лоссы по прибыльным, но чрезвычайно загруженным коротким позиция по облигациям. Несмотря на менее оптимистичные экономические данные, доходность в апреле их не учитывала. Можно сказать, что многие технические факторы усилили рост доходности в марте. Тем не менее, Индекс настроений Sprott в отношении золота подтвердил необычно перепроданный характер (-2 значения стандартного отклонения) как физического золота, так и акций в течение марта. От перепроданных минимумов начала марта золотые акции снова выросли до 200-дневной скользящей средней, прежде чем отступить. Серебро продолжает консолидироваться в рамках «бычьего флага».

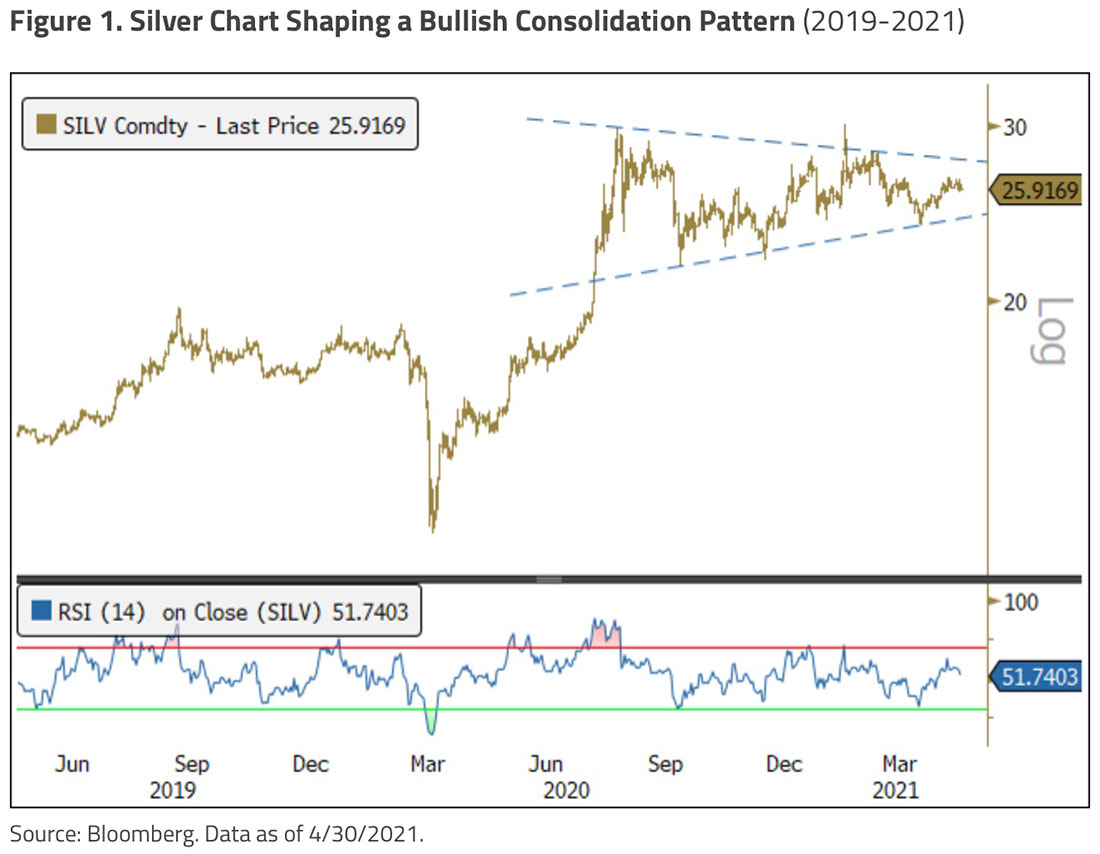

Серебро в бычьей консолидации

Серебро закончило апрель на уровне $25,92 доллара за унцию, поднявшись за месяц на $1,50 доллара (6,14%). Растущий инвестиционный и промышленный спрос продолжает поддерживать более высокую цену на серебро и создает дефицит предложения. Серебро продолжает извлекать выгоду из экспансионистской денежно-кредитной и налогово-бюджетной политики во всем мире и важной промышленной роли серебра в экологически чистых технологиях «зеленой революции». Серебро остается в бычьей консолидации в форме флага или вымпела (график ниже). Как правило, в рамках такой формации ценовая цель может быть значительной. Но стоит быть осторожными и дождаться подтверждения закономерности. Первоначальное сопротивление составляет $30 долларов, затем $35 долларов, если сработает паттерн флага.

Приближение к пику

Остается вопрос: какая часть стимулов и всплеска повторного открытия экономики после COVID была учтена в доходности? Сравнивая сегодняшний цикл с прошлыми рыночными циклами, можно сказать, что мы, вероятно, приближаемся к концу «фазы восстановления». Фаза восстановления обычно благоприятствует экономически чувствительным секторам (т. е. циклическим, стоимостным) и массовому принятию рисков, поскольку денежно-кредитные стимулы центрального банка проникают в финансовую систему. Скорее всего, мы приближаемся к «пику»

Хотя экономический рост в США все еще превышает тренд и консенсус-прогноз, темпы роста скоро достигнут пика, как только стимулы прекратятся. Следующей частью цикла будет «фаза роста», когда факторы, чувствительные к облигациям (т. е. факторы инфляции), начнут превосходить факторы, чувствительные к экономике. Действия рынка становятся более разнообразными.

По мере приближения к пиковой макроэкономике текущая рыночная эйфория снова станет уязвимой для циклических разочарований. Хотя США в настоящее время работают на полную мощность (валовой внутренний продукт (ВВП) в первом квартале 2021 года составляет 6,4% в годовом исчислении), остальной мир — нет. Китай начал замедление темпов роста, ограничив рост кредита уровнем 2020 года, чтобы не допустить перегрева своего рынка недвижимости. Европейский союз все еще борется с развертыванием вакцины против COVID и только что опубликовал еще одни отрицательные квартальные данные по ВВП (ВВП в первом квартале 2021 года составляет -0,6%). Некоторые развивающиеся рынки, такие как Бразилия и особенно Индия, погрязли в ужасных кризисах COVID. Потенциально источники разочарования могут быть глобальными.

В этой эйфорической среде рынок США также устанавливает цены в рамках типичного цикла процентных ставок, хотя фон сильно отличается от предыдущих циклов. Отношение долга США к ВВП составляет около 130% (или 109% без учета остатков денежных средств казначейства), что близко к историческим максимумам времен Второй мировой войны. После глобального финансового кризиса долг вырос примерно на 8,5% в годовом исчислении, в то время как номинальный ВВП приблизился к 3,5% в годовом исчислении.

Ясно одно: рост ВВП не может быть устойчивым без массивных стимулов. США находятся в порочном круге, когда им необходимо управлять дефицитом, чтобы стимулировать рост ВВП, что приводит к увеличению дефицита и так далее. Двойная задача будет заключаться в том, как добиться значительного роста ВВП без слишком большого роста доходности и как избежать долгового кризиса из-за ошеломляющих сумм долга.

В плохие и хорошие времена долг растет

Несмотря на то, что экономические перспективы США улучшились за последние месяцы, намерения в отношении расходов сохраняются. С марта 2020 года по март 2021 года было объявлено о бюджетных расходах в размере $5 триллионов долларов, практически все за счет дефицитных расходов. Предложенный президентом Байденом план инфраструктуры стоимостью $2,3 триллиона долларов будет связан с повышением налогов, как и недавно объявленный план американских семей на $1,8 триллиона долларов. Однако, в любом случае, долг увеличится. Экономика должна будет значительно расшириться, чтобы свести на нет эти текущие и будущие планы расходов, связанные с дальнейшим увеличением долга к ВВП. Пока рынок ориентирован только на краткосрочное положительное влияние на рост.

В настоящее время мир вынужден достичь экономического роста любой ценой из-за рекордного уровня отношения долга к ВВП. Любая серьезная угроза экономическому росту приведет к чрезмерной реакции со стороны всех ведущих экономик. Огромный размер долга и необходимость покрыть его требуют непрерывного экономического роста. Условия, представляющие угрозу для роста (падение фондовых рынков и расширение кредитных спредов), недопустимы. Парадокс заключается в том, что по мере того, как центральные банки пытаются «управлять» ценами на активы, «события волатильности» (т.е. волатильность в 2018 году и волатильные рынки в марте 2020 года) с годами становятся все более обычным явлением.

Вероятно, по мере роста долга пороговое значение снижается, чтобы спровоцировать долговой кризис, к которому волатильные рынки более приспособлены. В течение ужасающей недели марта 2020 года мы воочию увидели, как выглядит долговой кризис: доллар США взлетел вверх, в то время как фондовые рынки рухнули, доходность резко выросла, а волатильность превысила уровни, наблюдавшиеся в период глобального финансового кризиса. Только благодаря масштабным вмешательствам центрального банка и правительства кризис марта 2020 года удалось предотвратить (точнее, «отложить»). Но при этом теперь установлена планка для еще большего вмешательства в следующее кризисное событие.

С осторожностью следует относиться к программе сокращения выкупа активов ФРС

Федеральной резервной системе США необходимо будет начать процесс сокращения выкупа активов задолго до того, как она сможет повысить процентные ставки. ФРС также заявила, что будет предупреждать, сообщая о любом намерении начать обсуждение вопроса о сокращении программы выкупа. Чтобы избежать очередной «истерики», ФРС готовит рынок к «дискуссии о сокращении», а не к фактическому акту сокращения. Риск для ФРС состоит в том, что рынок опередит ФРС. Как только ФРС начнет обсуждение, рынок начнет его устанавливать, и тем самым создаст эффект фактического сокращения.

Баланс ФРС находится в состоянии постоянного расширения уже почти 12 лет. Весь процесс постепенного сокращения покупок активов требует осторожности и месяцев предупреждений и сообщений. Недоразумение ФРС вызвало истерику в 2013 году. В последний раз, когда ФРС пыталась сократить балансовый отчет с помощью пассивного оттока, к сентябрю 2019 года финансовая система столкнулась с нехваткой финансирования, и рынок репо застопорился. На этом этапе постепенное сокращение представляет риск для экономического роста.

Инфляция: сложно прогнозировать

Большие экономические показатели неизбежны в течение следующих нескольких месяцев. Масштабные бюджетные стимулы, возобновление работы предприятий, сдерживаемый потребительский спрос, сопровождаемый стимулирующими выплатами, и мягкая политика ФРС обеспечат мощный краткосрочный экономический толчок (как мы видели в первом квартале). Какими бы привлекательными ни были некоторые экономические заголовки, существуют очень мощные дефляционные силы, которые не будут отображаться в заголовках.

Такие факторы, как разрыв производства, вялость на рынке труда, структурный ущерб от пандемии COVID-19, унаследованный долг, новый долг, технологии, демографические данные и мобильный капитал (предотвращает рост заработной платы), остаются неизменными и не являются временными. Кроме того, восстановление цепочки поставок обеспечит некоторую дезинфляцию, особенно в случае борьбы за долю на рынке за восстановление прежних позиций. Обычно после рецессии производительность восстанавливается, что приводит к снижению затрат на рабочую силу. Воздействие COVID также стимулировало технологические инновации, эффекты от которых будут ощущаться в ближайшие годы. Эти и другие факторы будут влиять на инфляцию индекса потребительских цен (ИПЦ) или личных потребительских расходов (ЛПР) в ближайшей или среднесрочной перспективе.

Наиболее значительной силой, влияющей на инфляцию, в среднесрочной и долгосрочной перспективе будут правительство США и ФРС. При соотношении долга к ВВП на уровне 130% и увеличении расходов государственные расходы США на уровне около 20% ВВП будут расти. Будет ли ценовая или инфляционная чувствительность иметь значение для государственных расходов, когда рост является его основной целью?

США будет нелегко «экспортировать» свою инфляцию

Это кажется маловероятным, учитывая, что ФРС активно пытается спровоцировать инфляцию. В предыдущих циклах США могли «экспортировать» часть этого инфляционного давления в остальной мир. В прошлом иностранные центральные банки покупали казначейские облигации США, чтобы поддерживать конкурентоспособность своей экономики в иностранной валюте на рынках США (покупать доллары США [USD], чтобы ослабить свои валюты, относительно). Закупки иностранных центральных банков фактически «стерилизовали» дефицит США.

Другим механизмом, использовавшимся для снятия некоторого инфляционного давления, было увеличение долларовой стоимости переработки нефти и нефтедоллара. С учетом печати денег, нефть, поскольку она оценивалась только в долларах, растет в цене. Иностранные покупатели будут покупать у экспортеров нефти, которые будут вынуждены рециркулировать свои доллары США на рынках капитала США (то есть покупать казначейские облигации США).

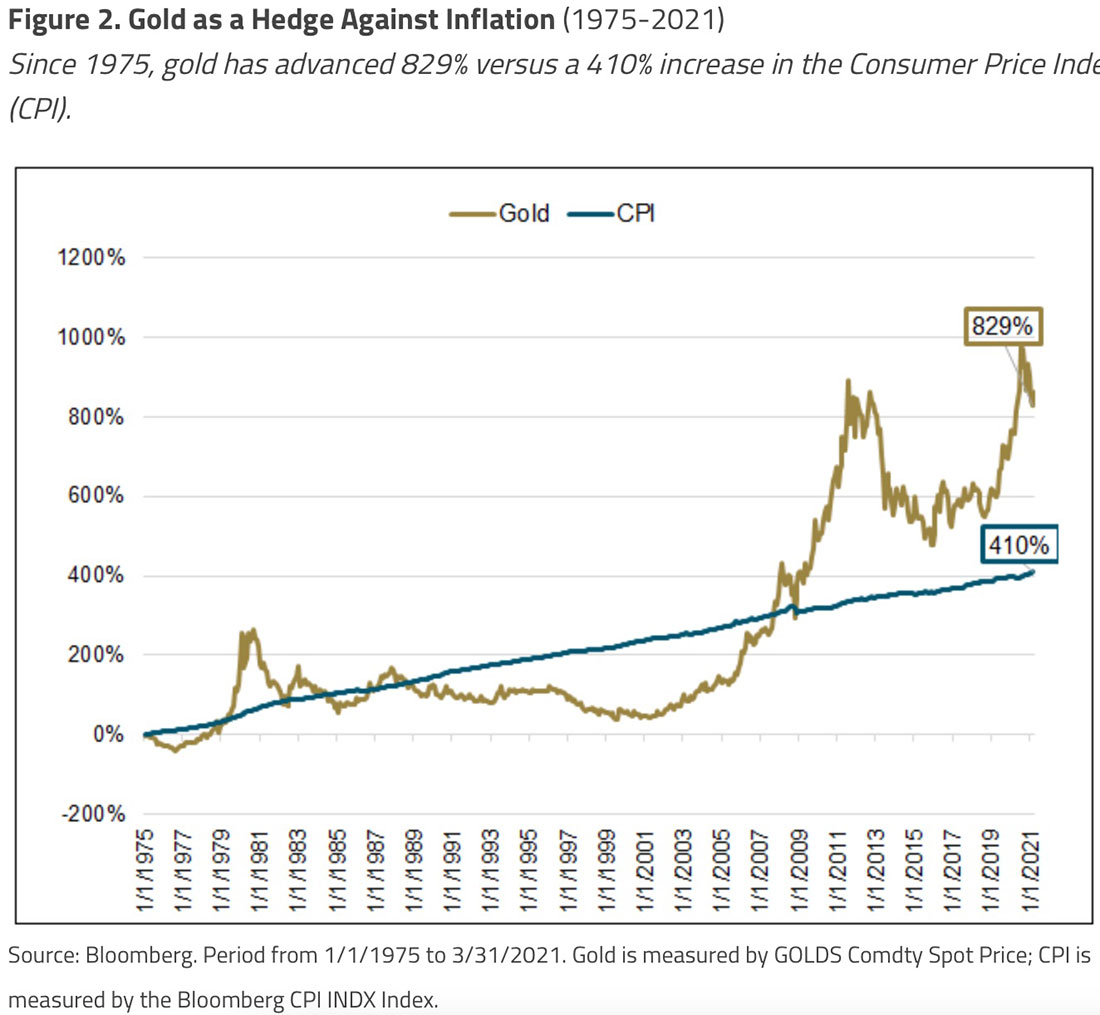

Сегодня иностранные центральные банки больше не покупают казначейские облигации США; вместо этого в большинстве развитых стран действуют программы количественного смягчения (QE). Схема рециркуляции нефтедолларов также ослаблена, поскольку нефть больше не оценивается только в долларах США, а потребление нефти в процентах от ВВП сегодня меньше. Если не будет разработан новый механизм для экспорта инфляционного давления, девальвация доллара останется главным фактором ослабления инфляции (и основным драйвером роста). Действительно, ФРС уже находится на этом этапе со своей политикой таргетирования средней инфляции и нулевой процентной ставки. Как и в предыдущих циклах, и в этом текущем, это объясняет, почему золото является таким эффективным средством защиты от инфляции (график ниже). Хотя рынок уже учел сокращение выкупа активов в цене на золото, он еще не учел инфляцию.

Доллар США готовится к тестированию основного уровня поддержки

Американская валюта, измеряемая индексом доллара США DXY (график ниже), важна в долгосрочной перспективе. Доллар развернулся вниз после кратковременного контр-трендового подъема. В следующем месяце или около того стоит следить за уровнем 88/89 (красная пунктирная линия). Прорыв ниже уровня 85 означал бы выход из восходящего канала, существовавшего с минимумов 2008 года.

На графике DXY по-прежнему нет никаких признаков процесса формирования дна. Обвал DXY и отсутствие реакции со стороны ФРС будут сигнализировать рынку о слабой политике доллара. Это оказало бы немедленный бычий эффект на золото.

Реальные процентные ставки для возобновления нисходящего тренда

По мере того как рынок начинает принимать позицию ФРС, которая терпелива в отношении отмены стимулов, реальные процентные ставки начнут возобновлять свое снижение. Доходность 10-летних казначейских облигаций с защитой от инфляции США (TIPS, график ниже) в настоящее время находится на значительном уровне (красные линии). Прорыв ниже -0,80% будет означать вершину. Хотя номинальная доходность достигла новых максимумов в конце марта 2021 года, доходность 10-летних TIPS оставалась ниже февральских максимумов. Поскольку ФРС твердо придерживается политики +2% в отношении политики таргетирования средней инфляции и нулевой процентной ставки и даже не начинает обсуждение вопроса о постепенном сокращении, реальная доходность снизилась. Если инфляция действительно появится, реальная доходность упадет. Движение ФРС к ограничению номинальной доходности может сигнализировать о том, что инфляция, возможно, не так преходяща, как предполагалось. Это также стало бы сильным подтверждением цели ФРС по ослаблению доллара США и крайне отрицательным реальным ставкам.

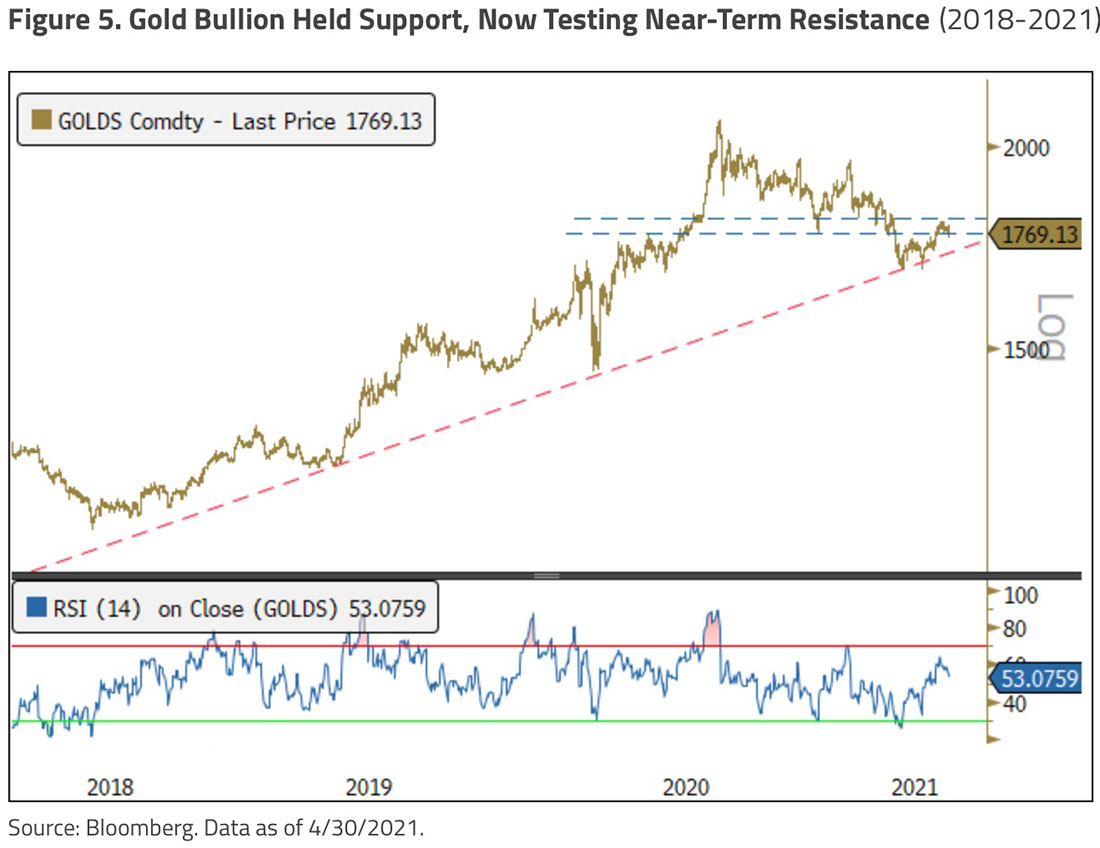

Золото отскакивает от уровня поддержки

В предыдущем месяце инвестиционное золото, измеряемое индексом настроений Sprott Gold Bullion, было перепродано ниже значения -2 стандартного отклонения (крайняя медвежья позиция). С тех пор золото (график ниже) поднялось выше уровня $1.765 долларов, достигнув небольшого минимума двойного дна. Начальное сопротивление находится на уровне $1.800 долларов. Целевая точка двойного дна составляет около $1.840-$1.850 долларов, а также находится там, где находится 200-дневная скользящая средняя.

Акции золотодобывающих компаний восстанавливаются и ждут следующего скачка

Акции золотодобывающих компаний (GDX) достигли крайней перепроданности в начале марта. GDX (график ниже) с тех пор отскочил от основного уровня поддержки в $31 доллар, поднявшись до 200-дневной скользящей средней и сопротивления в $37 долларов, прежде чем откатиться. GDX теперь вышел из нисходящего канала и, вероятно, консолидируется перед следующим повышением.

Пол Вонг по-прежнему настроен оптимистично в отношении акций золотодобывающих компаний. компании, добывающие золото, сейчас отчитываются о результатах за первый квартал. В целом, производство немного лучше, чем ожидалось, поскольку шахты возвращаются к более нормальной операционной деятельности. Несмотря на то, что ограничения в рамках пандемии COVID-19 вызывают некоторое давление со стороны затрат, а также некоторые более высокие производственные затраты по мере роста общей добычи полезных ископаемых, маржа остается стабильной, а сектор находится в отличном финансовом состоянии. Более высокий объем производства в первом квартале помог сдержать удельные затраты. По оценкам, около 75% сектора добычи драгоценных металлов генерирует годовой свободный денежный поток, в то время как те, кто этого не делает, в настоящее время направляют капитал на развитие активов. По мере накопления денежных средств дивиденды должны стать более значимыми.

При текущих ценах на золото и другие драгоценные металлы хорошие прибыльные результаты во втором квартале будут иметь большое значение для того, чтобы убедить более широкий рынок в том, что добытчики драгоценных металлов фундаментально стабильны и могут приносить прибыль. Общее улучшение финансового состояния сектора должно привести к увеличению числа слияний и поглощений (M&A), которые в этом году были самыми высокими за последние девять лет. Слияния и поглощения, вероятно, станут значимыми для отрасли, особенно для компаний, которые недостаточно инвестировали в геологоразведку и не разработали подходящую линейку проектов для замещения истощающихся ресурсов. Эта динамика должна поддержать цены на золото и другие драгоценные металлы и в долгосрочной перспективе.