Контекст 1: Заголовки со словом «рост»

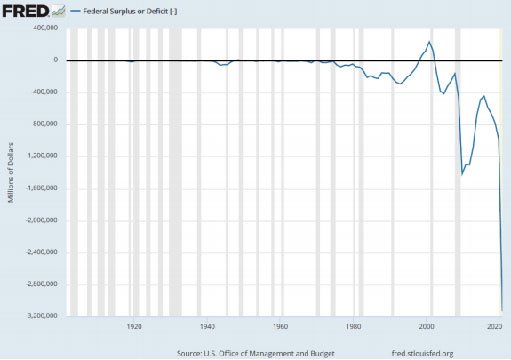

Недавно экономический советник Байдена Джаред Бернштейн успокоил массы еще одним громким заявлением о том, что США «растут значительно быстрее», чем их торговые партнеры. Справедливо. Но если учесть, что США имеют самый большой дефицит за всю историю, такой рост не удивителен.

Другими словами, хвастовство ростом на фоне чрезмерного дефицита бюджета похоже на хвастовство избалованного ребенка новым Porsche, тайно купленным на кредитную карту своего отца: он выглядит хорошо только до тех пор, пока не придет счет и машину не отберут.

В финансовом мире, сошедшем с ума, очень важно заглянуть вглубь того, что считается ростом в частности, или основных принципов определения цен, уровней долга или спроса и предложения в целом.

Вкратце: «рост», вызванный чрезмерным долгом, — это вовсе не рост, а всего лишь громкий заголовок о спортивном автомобиле, который они не могут себе позволить.

И все же безумие продолжается... Возьмем, к примеру, рынок казначейских облигаций США.

Контекст 2: «Рынок» казначейских облигаций?

Как можно называть это «рынком», если 56% облигаций на сумму $4,5 трлн долларов, выпущенных с февраля прошлого года, были куплены самой ФРС? Звучит больше как установление цен для инсайдеров, чем как «рынок», не так ли?

Такой контекст придает совершенно новый смысл идее «пей Kool-Aid» (делай, что велят, даже если это принесет тебе вред, и не рассуждай) и должен стать отличным напоминанием о том, что казначейские облигации в целом и доходность облигаций в частности — это зомби, маскирующиеся под олимпийцев.

ФРС, конечно, будет делать вид, что такая «поддержка» столь же временна, как и их мем «временная инфляция», но большинство рыночных реалистов давно поняли, что более безумная «поддержка» доходности облигаций — единственный путь для пузырей государственного долга, чтобы остаться в живых, хотя бы в качестве зомби.

Короче говоря, более подходящая фраза для словосочетания «поддержка», «приспособление» или «стимул» казначейства звучит просто: «жизнеобеспечение».

Поскольку центральные банки, такие как ФРС, продолжают создавать фиатные валюты для монетизации своего неприемлемого долга в далеком будущем, мы можем с уверенностью предвидеть дальнейшее ослабление доллара США и укрепление цен на золото, акций горнодобывающих компаний и ключевых рисковых активов, таких как акции технологических и промышленных предприятий.

Контекст 3: Дефляция вернулась?

Маловероятно. Резкие высказывания Пауэлла, Фишера и Булларда на прошлой неделе заставили рынки задуматься о том, будет ли ФРС повышать ставки в отдаленном будущем. Сам факт, что Пауэлл поднял этот вопрос, связан с тем, что ФРС понимает — инфляция останется с нами надолго, и поэтому они уже притворяются «ястребами».

Но если ФРС повысит ставки, чтобы подавить реальную, а не «временную» инфляцию, рынки и дядя Сэм впадут в истерику. Конец истории. Выберите яд для ФРС — падение рынков или рост инфляции. В конце концов, произойдет и то, и другое.

Между тем, полностью осознавая, что инфляция, с некоторыми спадами, будет только расти, Пауэлл уже использует «семантику» для изменения правил в середине игры, теперь говоря, что вместо того, чтобы «разрешить» инфляцию в 2%, они согласятся на «средний» уровень в 2%.

В переводе на честный язык это означает, что не за горами еще большая инфляция.

Контекст 4: Растущие фондовые рынки

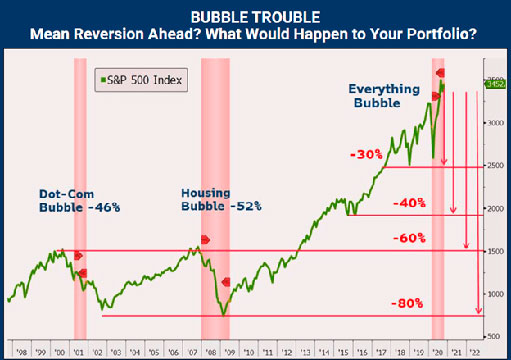

Несмотря на достижение невероятных уровней, которые бросают вызов всем традиционным потолкам оценки, от коэффициентов CAPE и коэффициентов Тобина до балансовой стоимости и данных свободного денежного потока, заголовки напоминают нам, что акции могут подняться еще выше — и они действительно могут.

Но контекст, а также история напоминают нам, что чем больше пузырь, тем сильнее падение, возвращающее к среднему.

Нет сокровищ в сокровищницах

Основываясь на объективных фактах, приведенных выше, мы теперь знаем, что единственными первичными покупателями, которые появляются на аукционах казначейства США, является сама ФРС. А все потому, что остальной мир (Азия, Европа и т. д.) не хочет их. Следующий вопрос — «почему»? Ответ объемный, но простой.

Во-первых, несмотря на миф об американской исключительности, инвесторы в других странах могут думать, читать и считать сами, а это означает, что они не просто слепо доверяют ФРС или ее долговым распискам. Иначе говоря, они не верят в слухи о «временной инфляции» или «сильном долларе США», которые распространяет Федеральный комитет открытого рынка (FOMC).

Такой преднамеренный экспорт инфляции со стороны США ставит перед теми странами (кредиторами), которые ссужали деньги дяде Сэму, дилемму:

- они могут позволить своей валюте расти вместе с долларом (что вряд ли является отличной идеей)

- либо попытаться подавить отток экспортируемых (обесцененных) долларов США, чтобы уберечь их собственные валюты от дальнейшего падения.

Вариант 2, конечно, лучший, а это значит, что иностранным инвесторам нужно покупать что-то более привлекательное, чем дискредитированные казначейские облигации США. К сожалению, по иронии судьбы, но на самом деле единственные активы, которые лучше фальшивых казначейских облигаций США, — это раздутые американские акции.

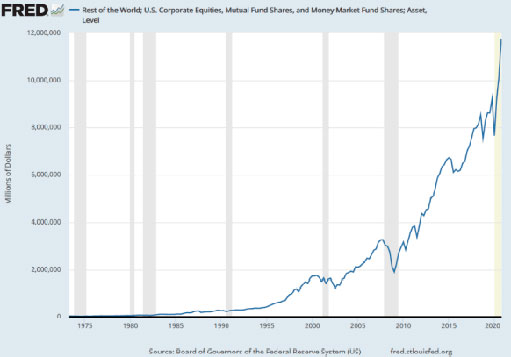

Невероятные цены на акции США по-прежнему являются меньшим из двух зол страны, и поэтому иностранцы покупают / рассматривают акции как лучшее средство защиты от обесценившегося доллара, чем суверенные облигации. Не верите? Убедитесь сами — остальной мир добавляет много воздуха в пузырь акций США (график справа).

Это контекстуально проблематично по ряду причин.

Во-первых, это означает, что США перешли от привязки своих облигаций к остальному миру к привязке своих акций к остальному миру (то есть Китаю). В долгосрочной перспективе это просто означает, что через прямое владение акциями иностранцы постепенно будут владеть большей частью корпоративной Америки, чем, ну, сама Америка.

Что касается этого медленного потрошения некогда великой Америки иностранным покупателям, не вините данные. Обвиняйте ФРС и других политиков (в том числе генерального директора оффшоринговой рабочей силы) в распродаже США и притворстве, будто долг может быть решен волшебным образом с помощью магического (фальшивого) создания денег.

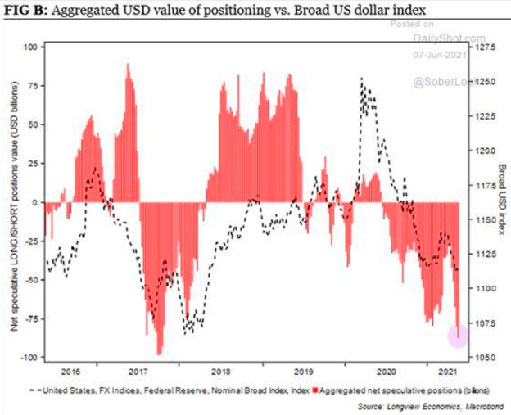

Конечно, вторая досадная маленькая проблема с акциями, выходящими за пределы здравого смысла, доходов и честных данных о свободном денежном потоке, — это волатильность, то есть морская болезнь рынка. Ничто не движется по прямой, включая доллар или рынок. Всегда будут колебания. Прямо сейчас короткая позиция по доллару США является самой высокой за последние четыре года.

Тем не менее, если по какой-то случайности ФРС когда-либо попытается снизить или повысить ставки, все эти иностранные доллары, накапливающиеся в акциях США, создадут пузырь, который всегда лопается, как и долларовые шорты, которые сжимаются.

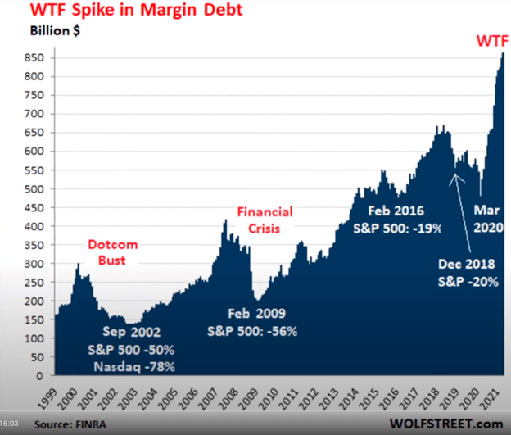

Это может вызвать массовую распродажу на фондовых рынках США, поскольку иностранцы будут продавать свои акции, чтобы купить больше долларов. Есть много разных стрелок, указывающих на текущий пузырь капитала, и коррекция в течение следующего месяца или около того более чем вероятна. Между прочим, самой острой из этих стрелок является ужасающе комичный уровень маржинального долга США (то есть кредитного плеча), который не попадает в заголовки газет, но сейчас достигает рекордных высот.

А всякий раз, когда маржинальный долг достигает пика, рынки вскоре после этого падают, что может подтвердить любой, кто помнит прошлые неудачи доткомов и субстандартных рынков.

Контекст 5: Темная сторона «резкого роста» ВВП

Всемирный банк недавно спрогнозировал рост мирового ВВП на 5,6%, самый быстрый за 80 лет. Казалось бы, это хорошо, так? Ну, только не в контексте.

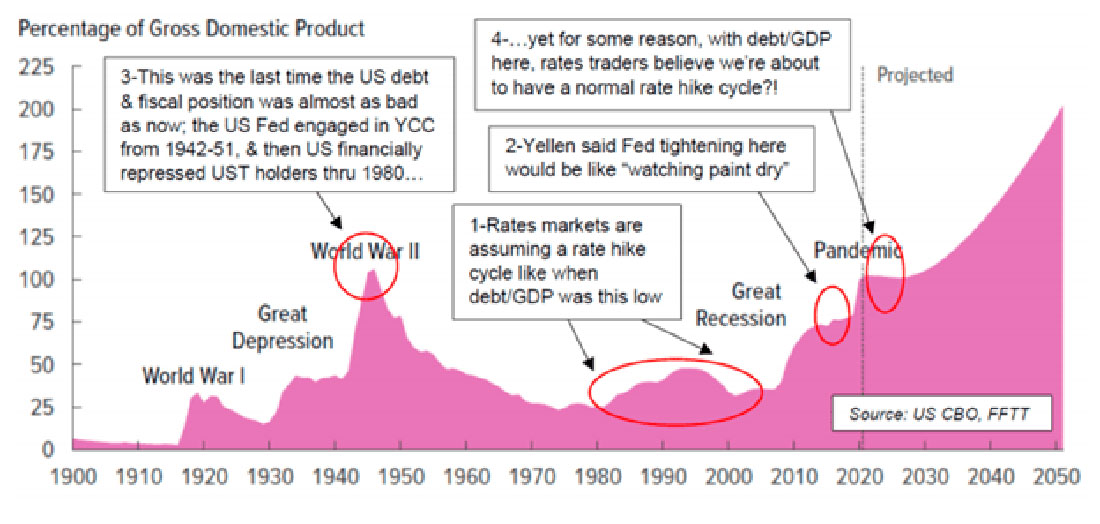

В последний раз мы видели рост мирового ВВП на 5,6% во время мировой войны. Очевидно, что когда мир находится в состоянии глобальной военной разрухи, любой рост, вероятно, «превысит» показатели такого исторического (и ужасающего) исходного уровня.

После Второй мировой войны все, включая США, были в долгах. Когда «победившие и спасшие цивилизации» США вышли из этой войны, имело смысл снять с плеч этот благородный, но чрезвычайно высокий долг, напечатав деньги, снизив доходность облигаций и стимулировав рост ВВП.

За этим последовал, по крайней мере, оправданный 40-летний период, когда номинальный ВВП США был на 500-800 базисных пунктов выше доходности казначейских облигаций США. Проще говоря, держателей облигаций изрядно потрепало, но причина, кризис и восстановление после победы над державами «оси» оправдали жертву.

Однако то же самое нельзя сказать сегодня, поскольку держатели облигаций снова оказываются раздавленными в новой аномальной ситуации, когда ВВП значительно (и аналогично) будет опережать доходность долгосрочных облигаций.

Излишне говорить, что нынешние политики, те самые лисы, которые поместили глобальный экономический курятник в груду развалин и долгов, любят винить в этом COVID, а не самих себя.

По иронии судьбы, однако, центральные банки (в отличие от Вермахта, Японской империи или итальянского Муссолини) сумели нанести сегодня такой же вред мировой экономике (с помощью политики дефицита и печатных станков), как немецкий блицкриг или рейды Хирохито в 1940-х.

Что касается контекста, можем или должны ли мы действительно сравнивать глобальный грипп (число погибших 3,75 млн) с глобальной войной (число погибших 85 млн)? Политики хотели бы, чтобы вы так думали.

Такие люди, как Мнучин (в прошлом году) или Йеллен, Пауэлл и МВФ (в этом году), на самом деле пытаются убедить себя и мир в том, что война против COVID была настоящим «casus belli» (причиной оправданной войны) текущей катастрофы долга — бедствие, равное по масштабу Второй мировой войне по своему резкому влиянию на финансовый мир.

Но независимо от чьего-либо взгляда на «войну» COVID или сомнительную политическую реакцию на нее, сравнение ее экономического воздействия с влиянием Второй мировой войны является оскорблением как истории, так и военных метафор.

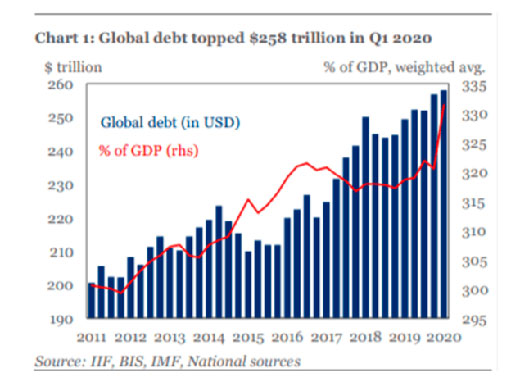

Простой, объективный и математически подтвержденный факт заключается в том, что мировая экономика уже находилась в долговом кризисе задолго до первого заголовка в начале 2020 года.

Сегодня отношение долга США к ВВП находится на уровне, которого не было со времен той трагедии и Второй мировой войны, и, по прогнозам, он будет намного выше.

Итак, на случай, если вы все еще думаете, что ФРС может и будет значимо повышать ставки для борьбы с очевидной инфляцией, как это было в 1970-х или 1980-х годах, подумайте еще раз. В 1970-х и 1980-х долг США / ВВП составлял 30%. Сегодня 130%.

Учитывая эту реальность, ФРС просто не может позволить себе повышать ставки. Все. Точка.

Но, как говорит Эгон фон Грейерц, это вовсе не означает, что ставки не могут и не будут расти. ФРС (и другие центральные банки) могут быть могущественными, но они не всесильны. Проще говоря, их полномочия просто «контролировать» ставки одним щелчком мыши ограничены.

В какой-то момент просто перестанет хватать надежных фальшивых денег для управления кривой доходности, особенно в долгосрочной перспективе. По мере того, как все больше напечатанных и умирающих валют будут пытаться купить более низкую доходность и процентные ставки, в конечном итоге весь эксперимент потерпит неудачу.

В этот критический момент ставки резко подскочат, инфляция поднимет свою уродливую голову, а центральные банки начнут искать виноватых, пока остальной мир смотрит на бесполезные валюты, заменяемые смешными цифровыми долларами центрального банка. Просто чудесно, вы так не считаете?

Контекст 6: Золото — варварский реликт?

Вышеупомянутые контексты инфляции и ставок означают, что в предстоящие годы инфляция будет расти, а ставки снижаться (принудительно / контролируемо) до тех пор, пока и ставки, и инфляция не вырастут вместе.

Это также означает, что реальные ставки (т.е. скорректированные с учетом инфляции) в ближайшие годы могут достигнуть значений от -5% до -10%.

Такие отрицательные уровни реальных ставок могут легко превзойти уровни 70-х и 80-х годов, а это означает, что золоту и серебру, которые любят отрицательные реальные ставки, некуда идти, кроме как вверх на этом фоне, полностью искаженном долгом.

Как вам такой контекст?