Несколько лет назад Мэттью Пайбенбург познакомился с Джереми Грэнтэмом, чтобы не только подумать об инвестициях в его фонд, но и усвоить идеи откровенного наблюдателя за рыночными рисками.

Его резкие высказывания — редкая черта для высокопоставленного управляющего, чьи стимулы и выживание часто основываются больше на продаже надежды, чем на понимании риска — что эквивалентно разоблачению группы финансовых консультантов, которая в значительной степени руководствуется получением прибыли, а не отчетностью и управлением рисками.

Почти десять лет спустя Мэттью Пайпенбург все еще прислушивается к Джереми Грэнтэму и настоятельно рекомендует другим сделать то же самое.

Рыночный пузырь невероятных размеров

Хотя это не должно стать сюрпризом для любого, кто отслеживал историю рынка, а также его оценки, Грэнтэм — один из немногих заслуживающих доверия портфельных управляющих, которые открыто признали, что рынки США переживают рыночный пузырь «эпических размеров».

Чутко следящий за рынками и их историей эксперт не менее уверенно и прямо предупреждает тех, кто хочет слушать, что такие эпические пузыри всегда и без исключения приводят к столь же эпическим крахам.

Мэттью Пайпенбург предупреждал об этом цикле «от пузыря к краху» в течение многих лет — не как «золотой жук» или «предвестник гибели», а просто как участник рынка, который умеет и считать, и читать. С этой целью он подробно писал о валовой переоценке рисковых активов, измеряемой всеми известными в истории метриками.

Что касается фондовых пузырей, аналитик изучил рекордные сигналы завышенной оценки — от цены к прибыли и от цены к балансовой оценке до столь же пугающих моделей цены и движения денежных средств.

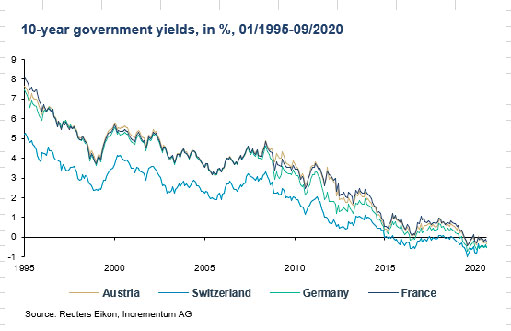

Что касается пузырей облигаций, достаточно посмотреть на $18 трлн+ облигаций с отрицательной доходностью на мировом рынке, чтобы увидеть переоцененность облигаций на уровнях, невиданных ранее на рынках капитала.

Однако для Грэнтэма традиционные инструменты оценки акций никогда не были наиболее точными показателями пузыря акций. Вместо этого он указывает на долгосрочную дисконтированную стоимость будущих потоков дивидендов как на самый верный показатель долгосрочной оценки стоимости акций.

Но что касается риска облигаций, то он тоже не является секретом или загадкой, при этом оставаясь пугающе игнорируемым в том, что Грэнтэм называет «рыночной истерией».

Теперь, когда работники центральных банков следуют примеру Алана Гринспена (автора нынешних «пузырей всего» и «грядущего краха всего»), печатая триллионы обесценивающихся долларов для покупки в противном случае нежелательных облигаций, чистым результатом стал мир, в котором доходность облигаций почти исчезла.

Этот мир без доходности имеет серьезные последствия для циклов подъема и спада в рисковых активах. На данный момент, однако, нельзя избежать того факта, что мы находимся в самом большом пузыре рискованных активов в истории человечества.

И все же, несмотря на такой очевидный надвигающийся крах, инвесторы еще никогда не проявляли такой интерес к активам с неверной оценкой во всем, от биткойна и Tesla до казначейских облигаций США, как будто коллапс медвежьего рынка стал вне закона по мановению волшебной палочки центрального банка.

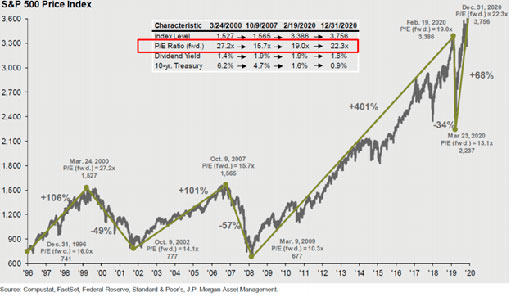

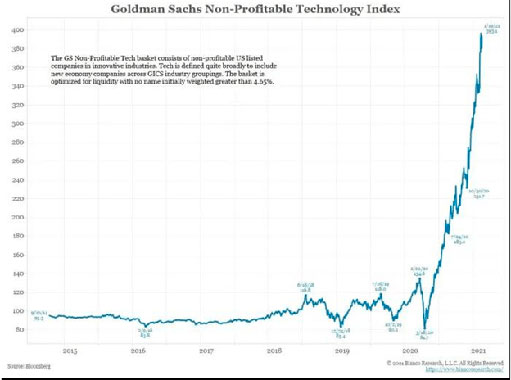

Что касается Tesla, Грэнтэм, как и многие другие резкие ораторы, рассматривает ситуацию вокруг компании как убедительный сигнал роста оценки (белая линия на графике справа) и падения денежного потока (красная линия).

Итак, что это дает? Как случилось это безумие? Кого могут винить инвесторы? Что им делать?

Как мы тут оказались: «Эффект богатства» Алана Гринспена

Если, как и многие другие, пытающиеся разобраться в этом безумии, вы ломаете голову над тем, почему и как финансовый мир потерял рассудок, Джереми Грэнтэм имеет на этот случай парочку теорий.

Если начать упоминать конкретные имена, Грэнтэм может легко указать на бывшего председателя ФРС Алана Гринспена как на ключевого архитектора текущего морального ущерба и профиля риска — и, следовательно, грядущей катастрофы — рисковых активов США.

Несколько лет назад Гринспен сочинил сказку о том, что чрезмерная поддержка центральным банком фондовых рынков имеет «эффект богатства» для реальной экономики.

Например, когда в 1987 году рынки обвалились на один день, Гринспен начал снижать ставки, чтобы помочь Уолл-стрит восстановиться. Такая модель выручки рынков с более низкой стоимостью долга с тех пор стала религиозной нормой ФРС при последующем плохом управлении Бернанке, Йеллен и Пауэлла.

Фантазийная политика Гринспена тогда, как и сейчас, заключалась в том, что более низкие ставки стимулируют рынки, а рыночное богатство просачивается в экономическое здоровье.

Что ж, в такой политике есть ряд проблем, ведь факты — вещь упрямая.

Постепенное стимулирование Гринспена

Во-первых, одно дело — использовать снижение ставок в качестве рыночных «планов спасения», когда вы начинаете с рынка облигаций, который предлагал 16%, а затем 12%, 8% или даже 4% доходности по долгосрочным суверенным облигациям.

Но что происходит много лет (и трех председателей ФРС) спустя, когда доходность долгосрочных облигаций манипулируется / снижается до 2%?

Для «командного управления» центральных банков для дальнейшего снижения ставок просто не остается пространства, и нет возможности спасти еще один переоцененный бычий рынок от обвала?

Проще говоря, у ФРС кончается пространство для маневра, а это значит, что низкопроцентный бычий рынок близок к завершению.

Во-вторых, так называемый «эффект постепенного стимулирования» бурлящих фондовых рынков, приносящий пользу экономике Мэйн-стрит, является явно провальной предпосылкой, а также пустым обещанием.

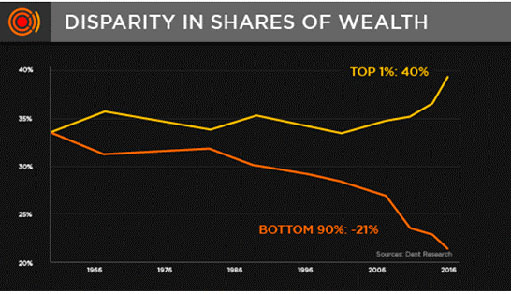

Можно ли назвать следующий график неравенства доходов в США, основанного на завуалированной политике передачи богатства Гринспена, сбалансированным «эффектом богатства»?

Простая математика и факты подтверждают, что чрезмерно раздутый рост фондового рынка оказал влияние на экономический рост всего на 3–4%.

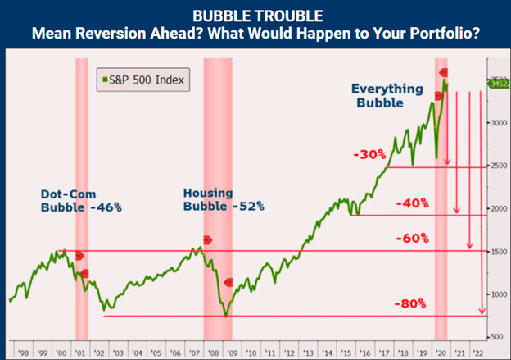

Но пока Гринспен, а затем позже, Бернанке, ездил в туры с книгами и интервью, чтобы поздравить себя с этой «победой», они забыли упомянуть, что, несмотря на поддержку фондовых рынков, те же рынки рухнули на 80% в пузыре NASDAQ в 2001–2003 годах и более чем на 50% в пузыре ипотечного кризиса в 2008 году. Вот и все, что нужно знать о «ФРС вас поддержит».

Заблуждение Гринспена становится достоянием общественности

В то время как Гринспен и Бернанке хвастались, например, устойчивыми рынками, они не смогли предупредить истеричных инвесторов о мелочи, называемой «возврат к среднему значению», при которой рынки, стимулируемые ФРС, всегда, ну… лопаются.

С момента вступления Гринспена в должность, это происходило как минимум два раза.

Готовы ли вы к следующему возврату к среднему, или вы думаете, что Пауэлл (и сторонники СДТ) обладают магическими способностями?

В конце концов, фантазии и заблуждения (в том числе заблуждающиеся руководители центральных банков) — такие утешительные ориентиры для инвестиций. Но напомним, как может и будет выглядеть возврат к среднему.

Вместо потоков дивидендов или надежных традиционных показателей оценки рынки сейчас находятся на рекордно высоком уровне, потому что вера инвесторов в обещания центрального банка обманчива, — а это никогда не сулит ничего хорошего.

К сожалению, веру в фантазии (в отличие от истинной оценки) невозможно измерить, и, следовательно, расчет времени / предсказание смерти этой веры также является невыполнимой задачей.

Тем не менее, как только вы начнете видеть, что акции гигантов с большой капитализацией, такие как Tesla, Amazon, Google и др., демонстрируют массовые ежедневные распродажи, за которыми следует кратковременное восстановление, а затем новые распродажи, вы будете знать, что конец близок.

Тем временем, однако, мы можем пообещать, когда, а не если, нынешняя вера на рынке умрет, за ней последуют и эти «эпические рыночные пузыри».

На данный момент мы наблюдаем самый продолжительный бычий рынок и, следовательно, самую долгую эру открытого заблуждения из когда-либо зарегистрированных. Это порождает большой страх упустить шанс. Но опять же, в этом нет ничего нового.

К тому времени, когда японский Nikkei умер в 1989 году, потеряв более 80% своей стоимости и все еще не восстановившись примерно 30 лет спустя, инвесторы получали 65-кратную прибыль, несмотря на то, что ранее этот показатель никогда не превышал 25 раз. Они были уверены, что их рынок никогда не лопнет; заблуждение и вера побили новые рекорды.

Но, конечно, это произошло: он взорвался — казалось, без особых на то причин.

При этом, пытаться измерить и понять насколько далеко может зайти сумасшедший, — глупая затея, поскольку невозможно измерить глупых инвесторов.

Текущий 12-летний цикл рыночной (и управляемой ФРС) истерии после 2009 года может продолжиться, несмотря на игнорирование некоторых явных предупреждающих сигналов, таких как внебиржевой рынок деривативов, на котором торговалось 80 млн акций в феврале прошлого года — открытый, но игнорируемый признак абсолютного безумия, для которого внебиржевой рынок является современным детищем.

Кроме того, даже рынки NASDAQ или акции Cisco не могут сравниться с огромными уровнями переоцененности, наблюдаемыми сегодня у популярных технологических компаний, рыночная капитализация которых превышает капитализацию GM, несмотря на то, что они не заработали ни единого доллара от продаж.

Отдел продаж Гринспена

Конечно, всегда будут продавцы, менеджеры хедж-фондов и хорошо разбирающиеся банкиры, которые будут вечно защищать этот пузырь, чтобы все время держать инвесторов (бездельников) на рынке.

За этих лицемеров можно еще раз поблагодарить Алана Гринспена, придумавшего им лозунг, который им был так нужен, а именно, что ФРС поддерживает вас и что фундаментальные факторы или даже рыночный риск больше не имеют значения в мире, где бумажное богатство (управляемое фиатными бумагами центрального банка) заменило реальное богатство, а бумажный риск игнорировался.

Такие защитники пузырей придумали всевозможные хитрые уловки, чтобы продавать акции. В частности, они указывают на недостаточную доходность на рынках облигаций, чтобы привлечь больше инвесторов на фондовый рынок.

Но это сравнение, как напоминает Джереми Грэнтэм, «смехотворно» по той простой причине, что критерий рынка облигаций, на который ссылаются эти торговцы акциями, является полностью искусственным (т. е. контролируемым ФРС) показателем процентной ставки, в котором доходность и ставки не имеют никакой корреляции с естественными рыночными силами.

Продавцы акций сравнивают раздутые акции с искусственно заниженной доходностью, что эквивалентно сравнению цены Ferrari с пакетом волшебных бобов. И все же миллионы инвесторов карабкаются по бобовому ростку на фондовом рынке к болезненному концу.

Сломанный моральный компас Гринспена

Но болезненное наследие Гринспена идет еще дальше. Моральный риск, который характеризовал его отсутствие этики в качестве сторонника Уолл-стрит, а не защитника Мэйн-стрит с 1987 года, теперь превратился в аморальную норму рынка, на первый взгляд лишенного морального компаса.

Распространение специализированных компаний по целевым слияниям и поглощениям (SPAC), например, в которых легкомысленные люди бегают по стране, собирая капитал за 20% комиссии, а затем передают эти бессмысленные доллары хедж-фондам, которые берут огромные премии перед тем, как накачать акции, а затем своевременно сбросить их, просто один из бесчисленных примеров узаконенного воровства — во многом как твит Илона Маска о биткойне в 2021 году.

У Goldman Sachs, еще одного морального гиганта, нет проблем с проведением IPO за плату, которая не дает прибыли на балансе.

Что касается дополнительных доказательств откровенной моральной распущенности, которая теперь считается нормальным поведением рынка, просто рассмотрите несколько моментов:

- контролируемый ценами профиль фьючерсного рынка COMEX, возглавляемого 8 крупными банками;

- банки, неверно сообщающие о рисках токсичных деривативов;

- ложные данные по инфляции, которые сообщает ФРС;

- преднамеренное сокрытие ФРС данных по M1 и M2.

Где спрятаться от монстра Гринспена?

За десятилетия, прошедшие с тех пор, как Гринспен стал образцом для ФРС и «стимулирующим» поставщиком долговых обязательств Уолл-стрит после 1987 года, свободных денег, заниженных ставок и, следовательно, массовых циклов от образования пузыря акций и облигаций к их лопанию, где информированные инвесторы находят ценность, безопасность и спокойствие?

С рынками облигаций, напоминающими Франкенштейновского монстра, жизнь в котором поддерживается центральным банком (неограниченная ликвидность и ограничение открытой доходности), вы все еще думаете о них как об «убежище»?

Что касается стоимостных акций, то сегодня потребуется нечто большее, чем микроскоп и калькулятор, чтобы найти их следы в условиях беспрецедентной переоцененности S&P или NASDAQ.

Но, как напоминает Грэнтэм, развивающиеся рынки предлагают очевидный выбор для тех, кто достаточно мудр и терпелив, чтобы инвестировать, а не играть в азартные игры.

Многие инвесторы также обеспокоены инфляцией, которая всегда скрывает гротескные уровни роста денежной массы, чему, опять же, мы можем благодарить тенденцию, начатую Гринспеном и впоследствии узаконенную Бернанке, Йеллен и Пауэллом.

Независимо от того, насколько искажены (или неправильно измерены) центральным банком инфляционные шкалы или искусно скрыты методы отчетности M1 и M2, и независимо от продолжающихся дебатов об инфляции и дефляции сегодня, мы видим неоспоримые доказательства резкого снижения (обесценивания) валюты в США и во всем мире — лишь еще одно наследие прорыночной, но игнорируемой Мэйн-стрит политики, начатой Гринспеном и воодушевленной последующими лидерами ФРС.

В конце концов, к сожалению, единственное, что осталось от политики «эффекта богатства» Гринспена, — это обесценившиеся доллары в вашем кошельке, а не ФРС, «готовая вас поддержать».

Спасибо большое, Алан Гринспен.