Мэттью Пайпенбург уже писал о смерти логики и безумии толпы. Поэтому неудивительно, что смерть правды — это еще одна жертва усиленного централизованного контроля, который мы испытываем на глобальных рынках.

Долговой кризис, замаскированный под здорового «черного лебедя»

Задолго до того, как разразился COVID (противоречивый из-за дебатов об источниках вирусов, реакции на политику, цензуры научных данных об эффективности и безопасности вакцин, искаженных математических расчетов в отношении показателей инфицирования и смертности, а также централизованного контроля со стороны правительства, действующего «для нашей же безопасности», а также конституционные и правовые вопросы личного выбора), мировая финансовая система уже переживала неоспоримый, а также неприемлемый долговой кризис.

Любой, кто хоть немного разбирается в истории, также знает, что всякий раз, когда долговой кризис очевиден, то то, что следует далее, одинаково очевидно: экономический кризис, затем политический кризис, а затем и социальный кризис.

Проще говоря, от Древнего Рима до России 1917 года или от Франции 1789 года до Германии 1933 года, долги всегда имели значение. Это очень опасная вещь для экономики и общества и всегда достигает апогея при более централизованном контроле.

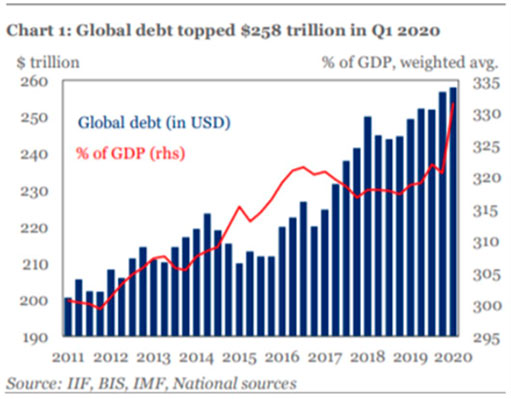

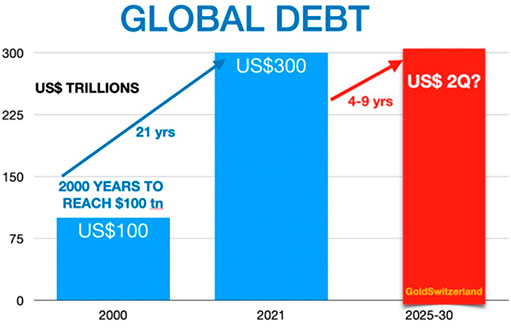

Однако проблема XXI века заключается в том, что почти ни один политик (левый, правый или центрист, европейский, азиатский или американский) не захотел решать проблему в размере $280 триллионов долларов. Вместо этого они на долгие годы зарылись в песок и добивались переизбрания с обещаниями, оплаченными, увы, большими долгами.

На этом откровенно смущающем фоне (задолго до COVID) экономическая ортодоксальность была загнана в угол, поскольку правительства по всему миру накопили фатальные уровни долга, оплаченные (т. е. «монетизированные») фиатными деньгами, созданными из воздуха.

Но вместо того, чтобы признаться в грехах системы, которая уже стоит на коленях под весом долгов, финансовые и политические деятели, ответственные за долговую катастрофу до COVID, рассказывают удобные истории.

Удобная ложь

То есть, как по требованию, появилась сказка всех сказок, лучшая отговорка и оправдание всех оправданий: COVID.

Если мы думали, что экономическая ортодоксальность (то есть жизнь в рамках своих национальных средств, оценка оценок или уважение к открытию рыночных цен) была забыта в углу до COVID, что ж, фон после COVID, по сути, полностью убил экономическую ортодоксальность.

Сегодня глобальный долг растет экспоненциально, а глобальные центральные банки бесконечно печатают фиатные валюты.

Новые правила, скрывающие старые неудачи, и «нечеткая экономика»

COVID проложил новый печальный путь к тому, что Антуан ван Агтмаэль назвал «нечеткой экономикой», а именно к финансовому паноптикуму, в котором правительства всего мира буквально поглотили все больше долгов в рамках светского сдвига парадигмы в сторону большего централизованного контроля над нашей экономической, личной и социальной, политической и внешней политикой.

От вакцин до правил регулирования банковского дела, от локдаунов до резкого роста стоимости активов — люди и рынки теперь приспосабливаются к новому набору отчаянных правил после столь же отчаянных неудач предыдущей финансовой политики.

Государственные гарантии кредитов коммерческих банков

Мэттью Пайпенбург подробно обсудил с Расселлом Напье об этих новых правилах, которые включают новые наборы государственного / централизованного контроля, эвфемистически описываемые как «поддержка», включая правительственные (и сильно инфляционные) гарантии кредитов коммерческих банков.

Этот масштабный переломный момент (и открытый сигнал об усилении централизованного контроля) фактически остался незамеченным для основных СМИ.

Предупреждения главы ФРС

Тем не менее, даже до того, как такие гении, как Напье, прояснили этот нарратив, некоторые из гораздо менее гениальных политиков сами больше не могли скрывать или отрицать свои собственные ошибки, все из которых указывали на новые правила, «новый порядок» и, следовательно, на новые ошибки.

В мае 2015 года, например, бывший глава ФРС Ларри Линдси уже признавался, что «финансовые механизмы государства больше не являются устойчивыми» и что нас ждет новая парадигма. Далее он сказал, что «это неприятное изменение, и это вопрос политической свободы, потому что правительство не позволит добровольно уйти из бизнеса, оно будет использовать все свои полномочия для финансирования предпринимателей».

Печальный факт заключается в том, что то, что правительства обладают огромной властью, никоим образом не подразумевает безмерной мудрости, характера, ответственности или даже математических навыков.

Новые правила теперь включают финансовую систему, уже движущуюся к открытому признанию социализма Уолл-стрит, и Федеральному резерву, который теперь эффективно, если не полностью, финансирует правительство США.

Централизованный контроль = преднамеренная инфляция

Как теперь утверждает Расселл Напье, некогда стойкий дефляционист, все эти новые правила указывают на дальнейшую инфляцию, которая является окончательным ударом по уже контролируемому и умирающему среднему классу, то есть реальному миру.

Но для стран, погрязших в долгах, преднамеренная инфляция — это один из способов облегчить это бремя.

Рынки облигаций отделены от реальности

Между тем, в этой новой аномалии усиленного централизованного контроля над нашей жизнью, рынками и экономикой ФРС может создавать в течение нескольких месяцев деньги, чтобы выкупить у дяди Сэма большую часть нежелательных долговых расписок, то есть казначейских облигаций.

Такая «политика», конечно, искусственно подавляет доходность казначейских облигаций (которая снижается по мере роста поддерживаемых центральным банком цен на облигации).

Это объясняет, почему доходность упала до уровней, которые никоим образом не отражают, где доходность была бы в противном случае на свободном рынке, столкнувшемся с неоспоримой, а также с растущей инфляцией (которую ФРС по-прежнему отказывается признать).

Но что касается инфляции, Напье еще раз напоминает:

Видели ли мы когда-нибудь в истории страну, которая постоянно имела темпы роста широкой денежной массы на уровне 10%, но не имела инфляции на уровне 4% или выше? Ответ — нет.

Конечно, США не единственные, кто отравляет себя долгами, и если вам все еще нужно больше доказательств того, кто покупает облигации крупнейших правительств мира, то это просто их собственные центральные банки.

Правда умирает по мере усиления централизованного контроля

Короче говоря, централизованный контроль не только исказил рынки, он исказил истину и в то же время любое чувство доверия к централизованному «руководству» и / или авторитету, которые, как и реальная доходность по облигациям, становятся все более отрицательными с каждым днем.

Как сказал Нарье, «доходность облигаций не связана с инфляцией», что является вежливым способом заявить, что доходность облигаций в частности, как и рынок облигаций в целом, является открытой ложью.

Рынок акций отделен от реальности

Говоря об «отрыве» от реальности вслед за «новыми правилами», возникающими в результате усиления централизованного контроля (экономического, социального и политического), фондовый рынок является не меньшей откровенной ложью, чем открыто субсидируемый рынок облигаций.

В конце концов, акции любят щедрый центральный банк, который с каждым днем становится все более важным в нашей финансовой жизни. Сложно в это поверить?

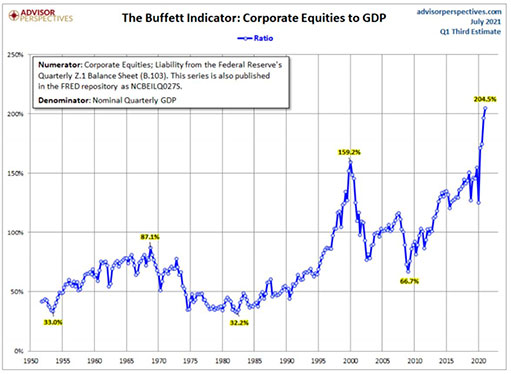

Тогда посмотрите на печально известную метрику оценки фондового рынка Уоррена Баффета, которая измеряет общую капитализацию фондового рынка в процентах от ВВП. Как видно из приведенного справа графика, единственное, что растет под централизованным контролем и его «новыми правилами», — это мать всех пузырей акций.

Политики, опьяненные долгами, заявляют, что этот «многообещающий рост рынка» происходит в результате «адаптационной политики», но любой, кто отслеживает рынки, уже знает, что «рост», основанный на долговых обязательствах и напечатанных деньгах, — это вовсе не рост — это просто централизованное отклонение от нормы, а также открытое оскорбление естественных рыночных сил.

Более того, такое чрезмерное (и искусственное) преобладание рынка в ВВП США кричит об открытом фарсе, а графики, подобные приведенному выше индикатору Баффета, — лишь еще одна причина не доверять централизованной системе, которая теперь полностью перешла от свободного рынка к свободному увиливанию.

Красивые слова, чтобы скрыть страшную математику

Политики могут быть нечестными и открыто искажающими, но они мастера выдавать желаемое за действительно с помощью выбора эвфемистических слов, среди которых «количественное смягчение», «стимул», «приспособление», «Современная денежная теория», и «адаптационная политика».

Политика «изменения климата» — разумный альтруизм или просто более централизованный контроль?

Что касается других примеров творческого использования словесных оборотов, чтобы скрыть правду, то для любого из нас, кому небезразлична наша планета, может быть сюрпризом, что внезапный политизированный интерес к «изменению климата» может оказаться не таким альтруистическим или прогрессивным, как политики пытаются заставить вас поверить.

На глобальном фоне отчаяния, вызванного долгами, и растущей централизации лидеры, жаждущие любым способом завоевать доверие, заставили бы нас восхищаться их зеленой инициативой; но реальная движущая сила их планов может быть не столько зеленой, сколько нефтяной.

При столкновении всех инфляционных сил (резкое увеличение денежной массы, бюджетный дефицит, государственные гарантии и т. д.) последнее, в чем хотят признаться наши не столь пользующиеся доверием лидеры, это то, что цены на нефть и ее предложение могут сигнализировать о прекращении дешевизны нефти.

Вместо того, чтобы признаться в бесчисленных экономических и политических шоковых волнах «нефтяного пика», власть имущие предпочли бы использовать «изменение климата» для оправдания своей внезапно важной войны с ископаемым топливом, чтобы замаскировать поворот к еще более централизованному контролю над вашим мышлением и вашим потреблением энергии.

Например, ранее в июле Financial Times сообщила, что «для того, чтобы устойчивое финансирование работало, нам понадобится централизованное планирование». Действительно? Замечательно, более централизованное планирование. Это резкое заявление было сделано в отношении новой стратегии устойчивого финансирования ЕС и Стандарта зеленых облигаций, направленных на создание к 2050 году первого климатически нейтрального континента. Звучит благородно? Кому не понравится «климатическая нейтральность»?

Но почему устойчивое финансирование и климатическая нейтральность требуют централизованного планирования?

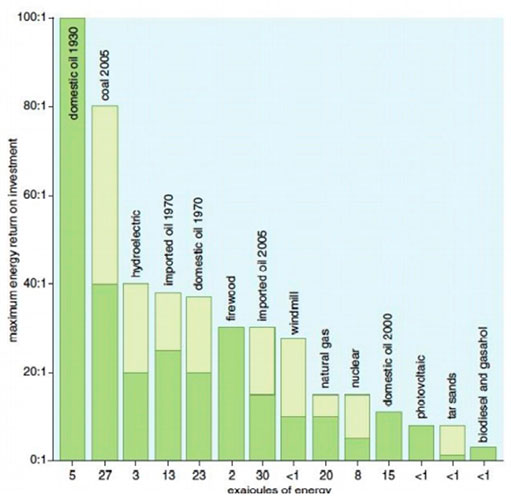

Что, вероятно, намеренно подвергается цензуре в рамках этой инициативы, так это то небольшое беспокойное понятие, которое сегодня находится под угрозой, а именно разрешение свободным рынкам решать, какие источники энергии обеспечивают наивысшую «энергетическую рентабельность» (energy returned on energy invested, EROIE).

Излишне говорить, что когда дело доходит до «окупаемости денег», лучшая «норма отдачи» энергии по-прежнему исходит от этих надоедливых ископаемых видов топлива, а не от ветряных мельниц или ядерных реакторов.

Если бы силы свободного рынка действовали, участники снова использовали бы самый дешевый и наиболее экономичный источник энергии: ископаемое топливо.

Однако сегодня в заголовках газет говорится о том, что мировые политики (от Йеллен до МЭА) пытаются (благородно?) подавить интерес к ископаемым видам топлива. МЭА открыто заявило, что они хотят, чтобы энергетические группы прекратили добычу нефти и газа к 2050 году.

Но опять же: действительно ли мотив такой благородный? Важна ли окружающая среда? Безопасность планеты? Или дело в чем-то другом?

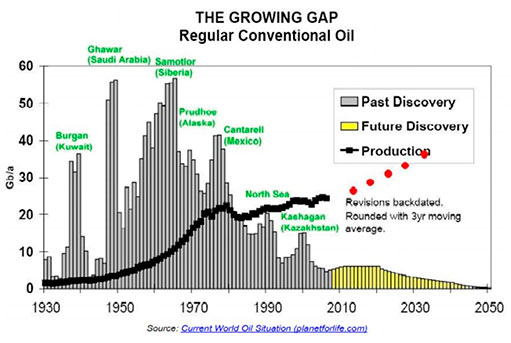

Как бы цинично это не прозвучало, но под поверхностью этого политического сияния может быть более темная проблема, в том числе тот факт, что добыча нефти под поверхностью той же самой планеты не сильно изменилась за последнее десятилетие.

Другими словами, достиг ли мир пика добычи нефти?

Намеренно ли атакуют политики свободное рыночное использование источников энергии для спасения планеты, или они тайно верят, что пик добычи нефти (а именно пик «дешевой» нефти) — суровая реальность, против которой политики должны теперь принять крайние меры?

Вкратце, «изменение климата» — это политически корректная уловка, используемая для маскировки гораздо более мрачной реальности того, что «пик добычи нефти» приближается, и это окажет решающее влияние на долговые рынки, геополитику (вспомним Саудовскую Аравию) и инфляцию (стремительно растущую).

Конечно, «изменение климата» предлагает гораздо лучшую политическую оптику, чем заголовки о «пике добычи нефти» и все, что они могут предвещать, если доступная нефть канет в лету.

Больше централизации + больше расходов + больше инфляции = нужно больше готовиться

Финансовая система уже была открыто настроена на провал задолго до того, как пандемия стала новым предлогом для некогда немыслимого государственного влияния (то есть централизованного контроля) на наши рынки и частную жизнь.

Свидетели растущей централизации есть повсюду вокруг нас, но во все более политизированных СМИ, которые фактически вторят, а не ставят под сомнение, государственной политике, полностью отсутствуют все более открытые и общественные дебаты по всему, от политики COVID до денежно-кредитной политики.

Независимо от того, чувствуете ли вы, что правительства осуществляют централизацию, чтобы принести пользу или контролировать ваше будущее, средства для достижения этой централизованной цели потребуют дополнительных расходов, дальнейшего привлечения заемных средств и, следовательно, дальнейшего искажения кредитного, фондового, недвижимого и валютного рынков.

Что касается валют, будь то бумажные, цифровые валюты центробанков или их гибрид, информированные инвесторы давно осознали, что они не будут настоящими хранилищами стоимости, а, следовательно, будущее, безусловно, благоволит золоту и серебру как и все остальное «драгоценное» о бесплатных рынках и национальных валютах осталось позади.

Излишне говорить, что это объясняет, почему одними из самых крупных и недавних покупателей золота являются сами глобальные центральные банки (Россия, Венгрия, Бразилия).