Больше признаков инфляции

Акции продолжают нервно двигаться по спирали, поскольку ФРС ведет себя как загнанное в угол животное, пытающееся преуменьшить риски инфляции, поддерживая мега «пузырь всего», основанный на инфляционных инструментах.

«Официальный» показатель инфляции ИПЦ в апреле вырос до 4,2%, что является самым быстрым ростом с 2008 года и вдвое превышает мандат ФРС. Регулятор утверждает, что это связано с дефляционными тенденциями COVID в 2020 году, которые сделали такой относительный рост инфляции «ожидаемым», «временным» и вскоре «сдерживаемым». Но мы уже слышали это раньше.

Между тем, цены производителей в США за тот же месяц выросли на 6,2%, что является самым высоким показателем с 2010 года, поскольку базовая инфляция, не включающая энергоносители и продукты питания, продемонстрировала самый высокий рост с 1981-го.

Что касается энергии и продуктов питания, цены на все, от этанола до канолы и кукурузы, от молока, куриных крылышек и нежирной свинины до говядины и кофе, стремительно растут высокими двузначными цифрами.

Таким образом, если вы считаете, что инфляция все еще вызывает споры, факты еще раз говорят нам, что она уже здесь. А что касается инфляции на рынках рисковых активов, это очевидный нарратив о пузыре.

Нарратив о пузыре: ставки имеют значение

Что касается пузырей активов, то они являются результатом простых причин и следствий.

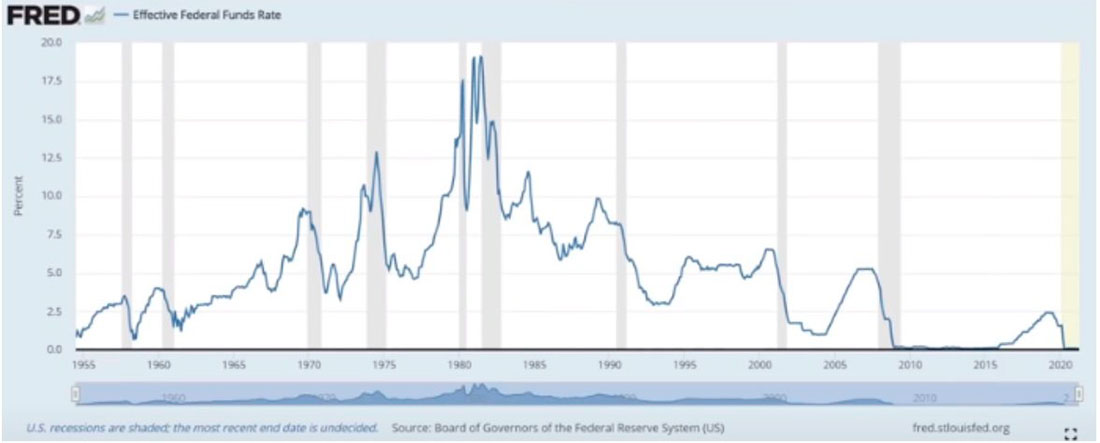

Если вы хотите знать, почему акции раздуваются до уровней, которые могут вызвать потрясение у быков или медведей, следующий график ставок даст вам ответ.

История и математика подтверждают, что все пузыри раздуваются за счет долга, а когда долг обходится дешево, пузыри расширяются фатально.

Следующая картина процентных ставок, которая отслеживает стоимость долга, говорит тысячу слов о силе, а также опасности дешевого долга, подпитываемого искусственным подавлением ставок ФРС.

Проще говоря, процентные ставки важны.

Как подтверждает вышеупомянутый всплеск ставок 1980-х годов, процентные ставки в США когда-то составляли 19%, когда уровень долга был низким. Но теперь попробуйте представить, что текущие суверенные облигации, облигации недвижимости или корпоративные облигации должны погашать долг по таким ставкам. Сможет ли ФРС пойти в этом направлении намеренно, чтобы бороться с инфляцией, о которой говорилось выше? Они не могут, не могли и не будут.

Повышение ставок будет положительным моментом для рынка облигаций, и не в меньшей степени для фондового рынка. Таким образом, если вас хоть сколько-нибудь беспокоит преднамеренное повышение ставок: не беспокойтесь. ФРС просто не может допустить этого.

Откровенно говоря, даже при ставке в 5% эти рынки и экономики обанкротятся.

Этот график также показывает, что для каждой рецессии (серые вертикальные линии вверху) ФРС была способна снижать ставки, чтобы повторно «стимулировать» рынки. Это является их единственным реальным мотивом, несмотря на то, что говорят представители ФРС об их роли в поддержке реальной «экономики».

ФРС служит рынку, а не экономике.

Преднамеренная модель поддержки рынка со стороны ФРС и, следовательно, искажения, теперь не подлежит обсуждению и сводится к следующему:

- «Стимулируйте» рынки низкими ставками;

- Когда дела пойдут хорошо, попробуйте осторожно поднять ставки;

- Когда рыночные пузыри все равно лопнут, восстановите их снова, снизив ставки.

Короче говоря, снижение ставок спасает умирающие рынки.

Арсенал исчерпан

Но вот в чем загвоздка: что происходит, когда больше нет возможности снижать ставки? Что ж, именно в такой ситуации сейчас и находится ФРС (и другие центральные банки) — арсенал исчерпан.

График выше проясняет этот момент, это уже далеко не гипотезы и теории: нет ставок, которые нужно снижать, и, следовательно, то, что «работало» в прошлом, просто не будет работать завтра.

Например, в начале 1980-х годов ставки ФРС упали с 19% до 8%; в 1989-ом они снизили ставки с 10% до 3%; а во время пузыря доткомов в начале 2000-х годов ставки упали с 6% до 1%. Видите закономерность? С каждым «аккомодационным» снижением ставок появлялось больше пузырей, что приводило к появлению еще большего количества пузырей, что означало большее снижение ставок, чтобы «приспособиться» к рынкам.

В 2008 году, конечно, ФРС отреагировала на Великий финансовый кризис, как вы уже догадались, еще одним снижением ставки — все это помогло «восстановить» рынки (от недвижимости до акций технологических компаний) на фоне дешевых долгов. К сожалению, однако, посмотрев в крайний правый угол приведенного выше графика, мы снова увидим, что ставок для снижения не осталось. Пауэлл, конечно, тоже это знает. Он далеко не дурак. Вот почему в 2018 году он так старался поднять ставки и сократить программу количественного смягчения, чтобы ему было что «снижать», когда рынки снова упадут.

Конечно, попытки поднять ставки на национальном и глобальном фоне исторически беспрецедентного государственного и корпоративного долга не увенчались успехом для Пауэлла, как мы видели в последующем всплеске рынка в конце 2018 года или кризисе репо в 2019 году.

Каков вывод? Все просто: ФРС не может пойти на «ястребиное» повышение ставок, не поставив рынки — и экономики — на колени; в более широком смысле, им теперь нечего «сокращать», когда текущий пузырь «всего» лопается. И это настоящая проблема.

Решение хуже проблемы

Что касается решения, трагично то, что единственный вариант для ФРС — это еще более серьезная проблема.

То есть, если ФРС хочет, чтобы рынки (и их гарантии занятости) дышали свободно, у них больше нет в распоряжении вышеупомянутого шаблона «повышение ставок с последующим их снижением», что означает, что теперь у них нет выбора, кроме как по-прежнему держать ставки около нулевой границы на неопределенный срок.

Но единственный способ удержать ставки «под контролем» на минимальном уровне — это покупать облигации, которые больше никому не нужны, чтобы поддерживать их цены на высоком уровне и, следовательно, снижать доходность и ставки.

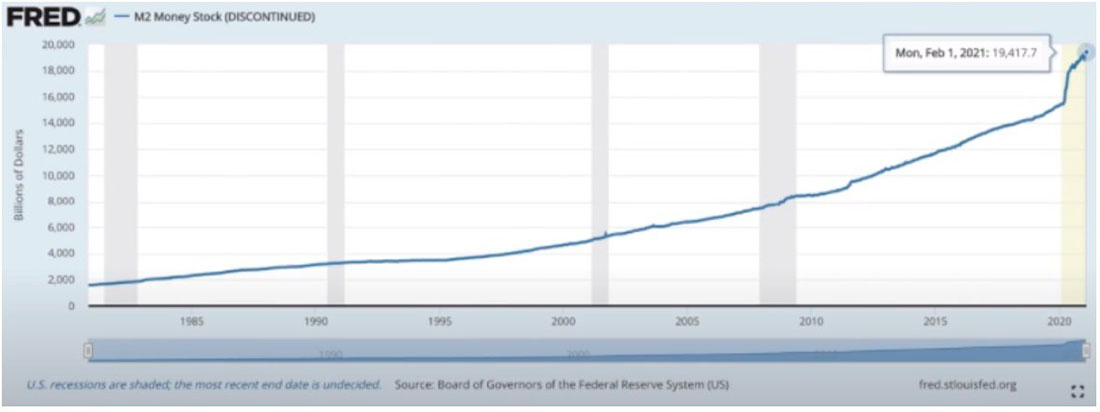

Это, конечно, стоит денег, и, как мы все знаем, единственные «деньги», которые ФРС может потратить, — это те деньги, которые они создают из воздуха — именно те деньги (и политика), которые приводят к инфляции, о которой говорилось выше, а именно жестокой инфляции.

Что касается этих фальшивых денег, которые ФРС безостановочно печатает, то отчаяние регулятора очевидно, о чем свидетельствует денежная масса M2.

ФРС настолько стыдятся этого решения печатать деньги, что они прекратили еженедельно предоставлять данные по M2, и, откровенно говоря, с марта даже прекратили ежемесячные отчеты.

Это, конечно, о многом говорит. ФРС буквально есть что скрывать, и это никогда не сулит ничего хорошего, не так ли?

Центральные банки застряли между инфляционным молотом и / или убивающей рынок наковальней

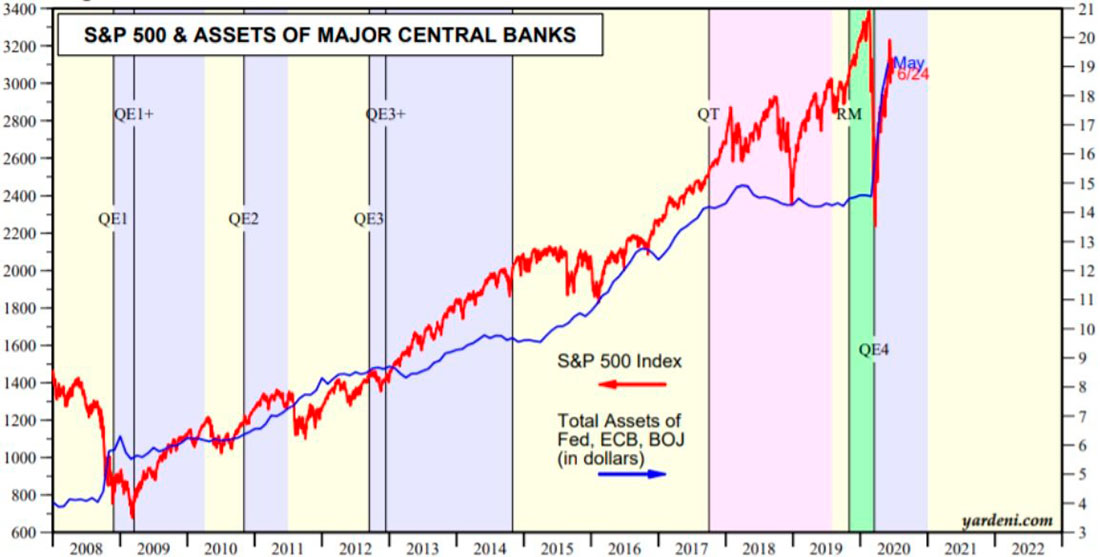

Таким образом, ФРС может продолжать использовать печатные валюты для оплаты контроля кривой доходности (YCC), чтобы сдерживать ставки и, следовательно, удерживать рынки от полного краха. Для этого нужны не миллиарды, а триллионы.

Корреляция с расширением баланса центрального банка (то есть денежной массой) и растущими рынками теперь не вызывает сомнений.

Но для того, чтобы продолжить этот открытый фарс печати денег для «раздутия» пузырей рискованных активов от облигаций до домов на берегу моря, инфляционные эффекты таких фальшивых денег (и отчаянной) денежно-кредитной политики теперь невозможно игнорировать, несмотря на то, что открыто смехотворные отговорки и успокаивающие прогнозы от Пауэлла и подобных ему.

Всякий раз, когда рынки становятся шаткими, ФРС печатает деньги (вспомните март 2020 года) и всякий раз, когда ФРС считает, что рынки «сильны» (например, июнь 2020 года) и их можно сузить (т.е. печатать меньше), рынки снижаются, и, таким образом, ФРС снова запускает печатные станки (июль 2020 года).

Вы видите корреляцию? Что еще более важно, видите ли вы теперь головоломку, которую ФРС создала сама? То есть у них есть два варианта:

- позволить рынкам умереть (ястребиным сужением денежной массы, необходимой для контроля ставок);

- позволить инфляции, наносящей урон Мэйн-стрит, увеличиться (путем мягкого приспособления рынков к неограниченным бумажным деньгам).

Как вы думаете, какой выбор они сделают, учитывая, что ФРС расшаркивается перед рынками, а не людьми?

Другими словами, ожидайте большей печати денег и контроля кривой доходности — и, следовательно, большей инфляции и обесценивания фиатной валюты.

Как только вы примете истинную природу ФРС и истинные рыночные приоритеты, тогда составление поведенческих (и, следовательно, политических) прогнозов в отношении ФРС станет невероятно легким.

Что ждать рынкам?

На момент написания этой статьи на рынках наблюдается паника, от бирж в США и Европе до Австралии и Японии.

Почему? Потому что независимо от того, что говорит Пауэлл, шкала ИПЦ или другие финансовые марионетки, перспективные рынки ожидают роста инфляции (от печати денег до потрясений в цепочке поставок).

В то же время те же самые рынки цепляются за каждое слово Пауэлла. Это является еще одним доказательством того, что сегодняшние современные и ужасающе неестественные рынки полностью управляются ФРС, а не старыми (и ныне исчезнувшими) капиталистическими принципами, такими как скажем, естественный спрос и предложение или законное открытие цены. Можно просто сказать, что ФРС — это и есть рынок.

На данный момент существует реальный страх, что Пауэлл намекнет на сокращение количественного смягчения, что спровоцирует на Уолл-стрит очередную истерию.

Между тем, пока рынки нервно ждут очередного пряника или кнута ФРС (голубя или ястреба), они не могут не игнорировать коэффициент прибыли S&P 43 (историческое среднее значение 17-20), который кричит о переоценке, но на самом деле может приведет к еще более высоким ценам на акции (пузыри) до тех пор, пока ФРС не прекратит печатать деньги и не снижать процентные ставки.

Но если Пауэлл все же сможет предложить Уолл-стрит кнут для повышения ставок, а не пряник контроля кривой доходности, любое будущее снижение ставок и «приспособление» денежной массы приведет к тому, что рынки просто рухнут.

Итак, что это будет: кнут или пряник? Голубь или Ястреб?

Тем временем акции сталкиваются с множеством других препятствий. Дивидендная доходность S&P упала до 1,5%, что меньше доходности даже искусственно подавленных 10-летних казначейских облигаций (1,66%). Убегут ли инвесторы от акций в «безопасность» облигаций, создавая этим оттоком снижение цен на акции?

В то же время количество стимулирующих выплат сокращается, как и прогнозируемое продление пособий по безработице. Если эта поддержка сократится, потребительский спрос и, следовательно, корпоративные доходы почувствуют давление, как и цены на акции.

Традиционное мышление опасно

Независимо от того, сколько времени потребуется для того, чтобы падающий рынок (ФРС-Ястреб) или сокрушительная инфляция на Мэйн-Стрит (ФРС-Голубь) стали полностью очевидными, неуклюжие СМИ и финансово-промышленный комплекс, придерживающийся консенсуса, посоветуют вам оставаться в курсе. Почему?

Потому что им платят только инвесторы, соблюдающие курс, даже если этот курс означает попадание прямо в айсберг долгов и все более бесполезных бумажных денег.

Но что касается сохранения курса на фоне крупнейшего в истории роста долга, а также беспрецедентного пузыря в акциях, облигациях, недвижимости и криптовалюте, возможно, стоит учесть немного математики и истории, чтобы сформировать свое собственное мышление.

Рынки, которые в настоящее время поддерживаются долговым блефом и фальшивыми деньгами, готовятся к краху, гораздо более болезненному, чем все, что было во времена Великой депрессии.

Тем не менее, если вы думаете о том, чтобы придерживаться такого курса (как предлагают большинство советников), подумайте о том, насколько долгой и болезненной будет эта поездка вниз.

Рассмотрим Великий крах 1929 года и последующие годы.

Факты подтверждают, что в 1929 году индекс S&P упал со своих пиков 500. До 1956 года, примерно 27 лет спустя, он не мог достигнуть этих предыдущих максимумов.

Глядя через Тихий океан в сторону еще одного исторического момента, мы получаем очень смущающий пример печально известного краха Nikkei в 1989 году.

Что ж, примерно 30 лет спустя этому рынку еще предстоит восстановить свои предыдущие максимумы.

Кстати, даже если вы можете и готовы так долго ждать, предыдущие ценовые максимумы восстановятся, имейте в виду, что инфляция, которая ударит по вам в этот период, съест более 50% вашей покупательной способности.

Но даже сам рынок во всем мире демонстрирует признаки «продажи», поскольку становится невозможно игнорировать инфляционные последствия откровенно мошеннической политики центрального банка.

Даже если ФРС «допускает» инфляцию или, что еще хуже, если инфляция продолжит выходить за рамки комичного контроля ФРС, никакие меры контроля кривой доходности не смогут остановить рост процентных ставок вместе с инфляцией, а если процентные ставки увеличиваются даже на 3%, долговая вечеринка, которую мы наблюдаем на рынках с 2009 года, превращается в кошмарное похмелье.

Последнее, что остается неизвестным, — это как долго Пауэлл и ему подобные могут продолжать эту политику, пока горит наш финансово-экономический «Рим».

Глупо тратить время или предсказывать разрушительные последствия неограниченного создания денег, но разумным инвесторам остается подготовиться к неизбежным последствиям.

Увеличение денежной массы для поддержания монетизации ставок просто означает большее обесценивание валюты и рост инфляции.

Золоту, конечно, некуда деваться, кроме как двигаться вверх в ближайшие годы по той очень простой причине, что валютам теперь некуда деваться, кроме как падать вниз.