Большая часть падения произошла сразу после заседания Федерального комитета по открытым рынкам (FOMC) 15–16 июня, поскольку крупные фонды макроэкономического типа оказались в офсайде из-за движения точечных графиков Федеральной резервной системы (ФРС). Позиционирование было перегружено и чрезмерно заемным. Агрессивное сглаживание кривой продолжилось, что привело к резкому росту реальной доходности и поддержке доллара США. В свою очередь, была создана петля обратной связи для большего позиционирования. Сырьевые товары, особенно драгоценные металлы, наиболее чувствительны к укреплению доллара США и росту реальных ставок, и они приняли на себя основной удар в прошлом месяце.

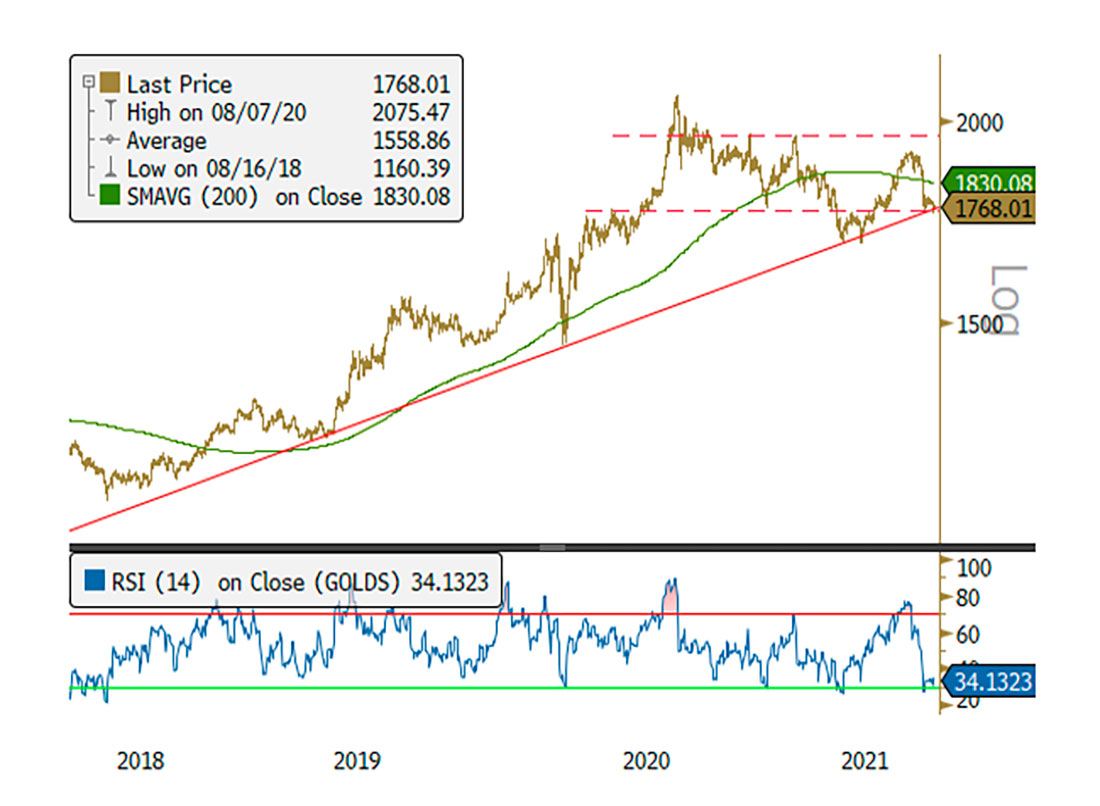

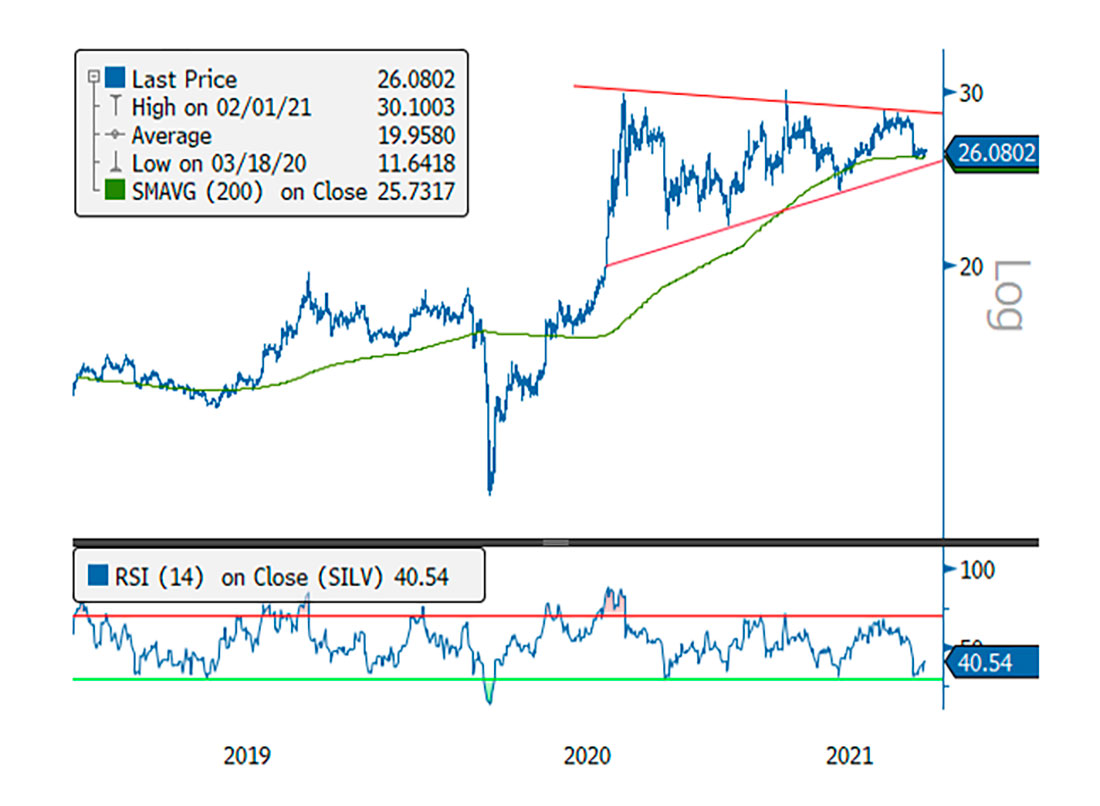

Золото теперь вернулось к основной линии тренда, начавшейся с минимумов 2018 года. Драгметалл также повторно протестировал прорыв от минимумов двойного дна ($1.750 долларов). Поскольку мы приближаемся к сезонно сильному периоду для золота, 14-дневный индекс относительной силы (RSI) упал до уровней перепроданности, соответствующих торговым минимумам за последние несколько лет. Серебро продолжает демонстрировать техническую мощь — значительный бычий флаг. Его 14-дневный RSI также снизился до уровней перепроданности, соответствующих торговым минимумам, аналогично золоту.

Золото держится стабильнее, чем ожидалось

Заседание FOMC 15-16 июня показало, что точечный график увеличился на 50 базисных пунктов или два повышения ставок к концу 2023 года. Точечный график представляет собой точку зрения (предположение) 18 членов FOMC о том, где будут ставки, если они будут выражены точками. Движение точек «интерпретировали» как ястребиное, главным образом потому, что оно было неожиданным. Но этот шаг, скорее всего, был результатом подхода ФРС к управлению рисками (точечный график в качестве ориентира для дальнейших действий) во избежание неожиданностей рынка.

Движение точек не было грандиозным сдвигом в политике ФРС в сторону от таргетирования средней инфляции. И это явно не было началом истерики, похожей на ту, что инициировала ФРС в 2013 года. Но оно действительно вызвало значительный откат в рефляционной / инфляционной торговле. Время проведения заседания FOMC было подобрано ужасно, поскольку оно состоялось за день до истечения очень крупных опционов и менее чем за две недели до конца квартала, когда ликвидность имеет тенденцию к снижению.

Как это произошло?

После развертывания вакцинации против COVID и выборных катализаторов самой популярной рефляционной сделкой для фондов макротипа была медвежье увеличение наклона/кривизны кривой доходности (рост доходности длинных позиций и неизменная / понижательная доходность коротких позиций). Такая торговля также была синонимом циклической опережающей динамики, опережающего роста стоимости, коротких позиций по дюрации, длинных позиций по сырьевым товарам, длинных инфляционных сделок и т. д. После нескольких месяцев надежных экономических данных рефляционная торговдя стала переполненной и излишне заемной. С беспрецедентными бюджетными расходами в сочетании с новой системой таргетирования средней инфляции ФРС и ее обещанием очень терпеливо относиться к ужесточению, торговля рефляцией стала «верным делом».

В результате, каким бы незначительным оно ни казалось, движение точек при смещении сужающейся временной шкалы было эквивалентом крика «пожар» в многолюдном кинотеатре. Кривая доходности казначейских облигаций сгладилась (доходность длинных облигаций снизилась по мере роста доходности краткосрочных), поскольку были достигнуты стоп-ауты / стоп-лоссы в медвежьих более крутых сделках и всех связанных с ними сделках керри. Последовало полномасштабное сжатие, ускоряющее хаотические движения во всех классах активов. Рынок теперь «приблизил» ужесточение ФРС и возможное повышение ставок.

Из-за значительной короткой позиции по доллару США быстро произошло короткое сжатие. Бычье сглаживание оказало прямое влияние на снижение безубыточной доходности, что привело к резкому скачку реальной доходности и укреплению доллара. Золото больше всего пострадало от этого немедленного двойного действия — роста доллара США и реальной доходности.

Позиционирование и движение цены золота

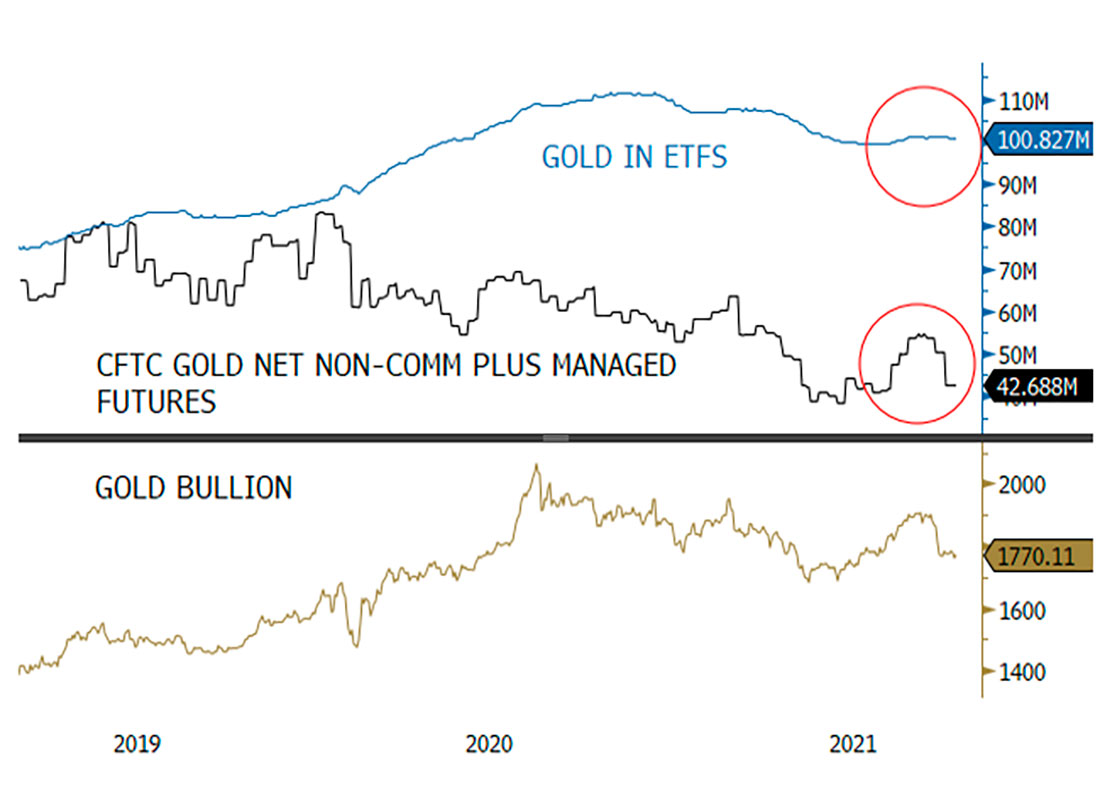

Начиная с мартовских минимумов, большая часть покупок золота приходилась на фонды макроэкономического типа. На третьем графике позиционирование разбито на две группы: золото, хранимое в ETF (в основном, розничные и мелкие фонды), и золото в отчетных позициях CFTC (Комиссия по торговле товарными фьючерсами; некоммерческие и управляемые фьючерсы), как правило, более крупные фонды.

Эти фонды макротипа обычно несут ответственность за внезапные крупные просадки в золоте, которые могут не иметь отношения к динамике драгметалла. У них также совсем другой инвестиционный процесс, правила стоимости под риском (VaR) и торговые стратегии. Поскольку эти фонды также обычно используют кредитное плечо, неожиданные макрошоки вынуждают закрывать позиции. Правила VaR обычно содержат жесткий стоп-лосс, что дает неожиданные возможности для продаж. CTA (советники по торговле товарами), например, имели примерно 75% позиционного веса при распределении золота со стопом на продажу на уровне $1.825 долларов. Как только цена на золото упала ниже этого уровня, продажи ускорились по мере срабатывания стопов.

Фонды макротипа не только сокращали долю заемных средств, но и уменьшали валовую прибыль (длинные продажи плюс покрытие коротких позиций) с упором на все, что находится в медвежьей орбите, например, на сырьевые товары и хеджирование инфляции (например, золото). Стоит ожидать стабилизации цен на золото в ближайшие недели по мере ослабления давления доллара и реальных процентных ставок.

Торговая модель возврата к среднему, битва двух сил

С минимумов третьего квартала 2018 года золото выросло примерно с $1.200 до $2.000 долларов (рост на 67%) в серии бычьих волн. После пика золота в августе 2020 года оно приняло корректирующую торговую модель с возвратом к среднему значению. Долгосрочные фундаментальные показатели золота продолжают укрепляться, что сохраняет положительный долгосрочный тренд первичных цен. Однако краткосрочная торговая модель с возвратом к среднему отражает уровень неопределенности, поскольку краткосрочные трейдеры борются с тенденциями позиционирования с долгосрочными покупателями и держателями. В последнее время борьба велась между страхом снижения цен (повторение падения цены на золото в 2013 году) и страхом перед инфляцией и положительной корреляцией золота с более высокими уровнями инфляции.

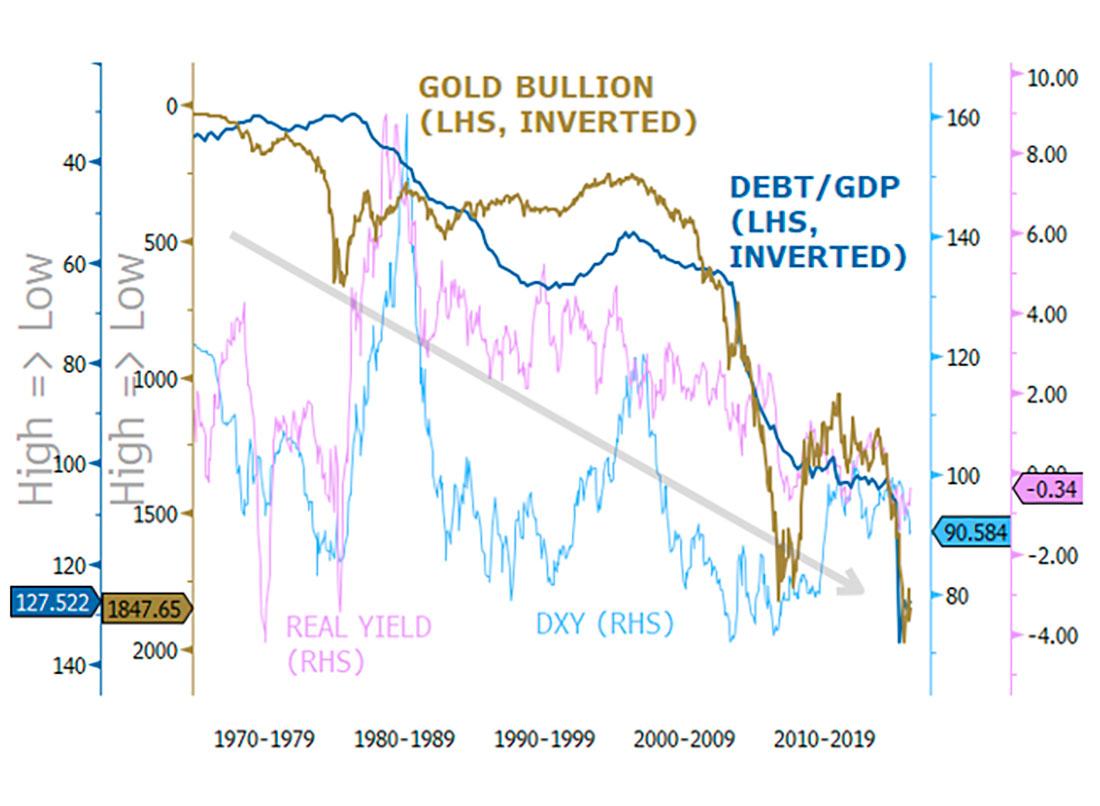

В долгосрочной перспективе фундаментальные макроэкономические перспективы для золота остаются самыми сильными за последние десятилетия. В настоящее время мы находимся в состоянии беспрецедентного расширения и охвата денежно-кредитной и налогово-бюджетной политики, что сродни грандиозному эксперименту. Долгосрочный, постоянно растущий долг (и рекордно высокое отношение долга к ВВП в 130%) вынудит политиков дефлятировать стоимость долга за счет обесценивания валюты (снижение доллара США) и глубокого отрицательных реальных процентных ставок (финансовые репрессии).

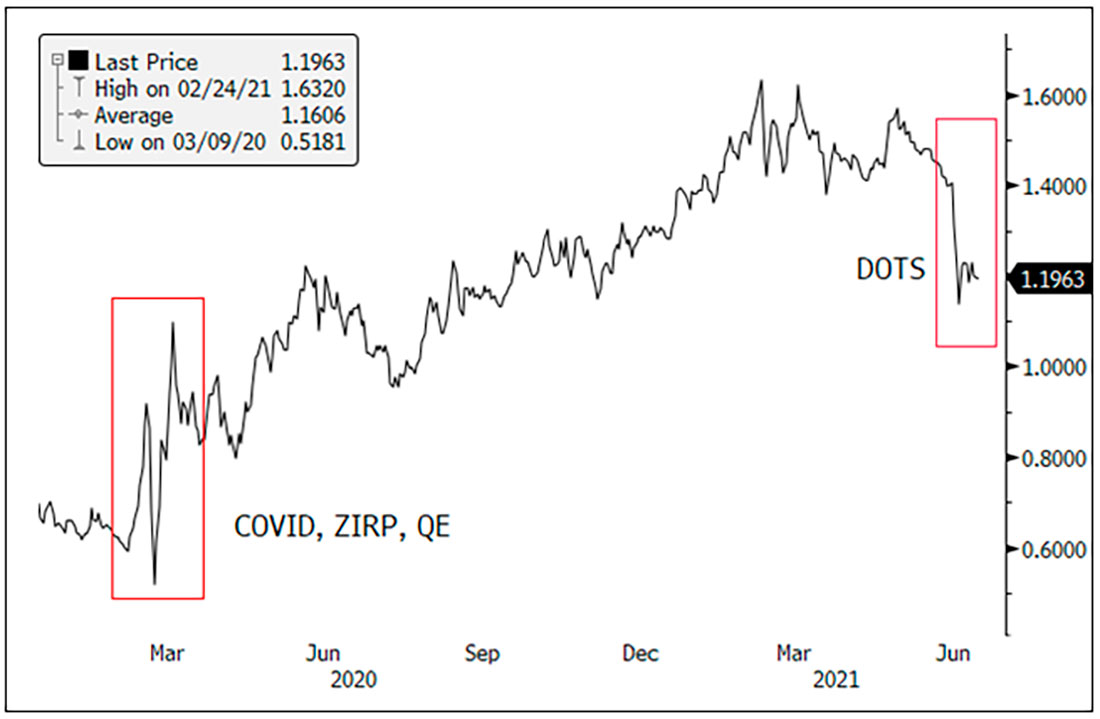

С экономической и политической точки зрения эти два «решения» — единственный жизнеспособный выбор и основная причина оптимизма по золоту на следующие несколько лет. На четвертом графике подчеркивается, что это состояние сохранится на протяжении десятилетий; вопрос только в степени. Темно-синяя линия — отношение долга к ВВП (перевернутая ось). Каждое заметное увеличение в отношении долга к ВВП сопровождалось снижением курса доллара США (обесценивание доллара) и снижением отрицательной реальной доходности (финансовое подавление) для решения проблемы растущего долга.

С 1970 года реальные ставки были отрицательными 13% времени (всего 7 лет), а индекс доллара (DXY) провел 53% времени ниже своей 200-дневной скользящей средней (отрицательная тенденция). Из-за шока COVID отношение долга к ВВП в примерно 130% не только является историческим максимумом, но и ускоряется самыми быстрыми темпами за всю историю. Да, ФРС может в некоторой степени сократить количественное смягчение в краткосрочной перспективе, но в долгосрочной перспективе это окажет минимальное влияние на снижение курса доллара и финансовые репрессии.

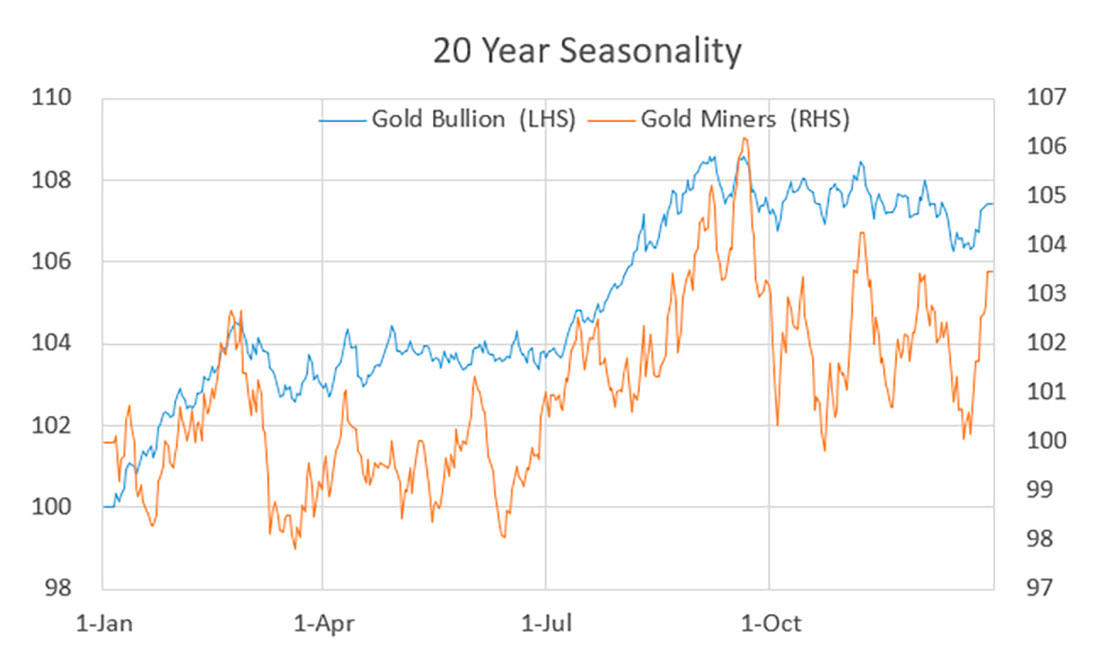

Время сезонности: исторически благоприятный для золота третий квартал

По мере того, как второй квартал подходит к концу, золото вступает в свой лучший исторический период сезонности — третий квартал, особенно август. За последние 20 лет третий квартал был лучшим сезонным периодом для золота и акций золотодобытчиков.

Финансовые показатели золотодобывающих компаний улучшаются по мере падения оценок

В течение июня акции золотодобывающих компаний упали сильнее, чем выросли в мае, но завершили квартал с положительной динамикой. Акции компаний с более высокой капитализацией в июне показали себя лучше, чем компаний-юниоров, даже несмотря на то, что небольшое частное финансирование некоторых из небольших геологоразведочных компаний для программ летнего бурения, что свидетельствует о том, что рынки находят профиль риска / доходности в секторе привлекательным. Акции золотодобывающих компаний представляют собой привлекательную инвестиционную стоимость, особенно в это время года, когда рынки немного вялые и незадолго до того, как горнодобывающие компании сообщат о том, что, как ожидается, будет стабильной рентабельностью во втором квартале и продолжением стабильного свободного денежного потока.

Мы отмечаем улучшение операционных и финансовых показателей золотодобывающих компаний более чем за год. Золотодобывающая промышленность продемонстрировала уровень финансовой дисциплины, прочную и стабильную рентабельность и устойчивое ценообразование, которые привели к сильной экономике, но по-прежнему с огромным дисконтом по сравнению с большинством отраслей.

Хотя краткосрочная цена на золото ниже своих максимальных значений, цены все еще находятся на уровне, который создаст значительный свободный денежный поток для дальнейшего укрепления балансов.

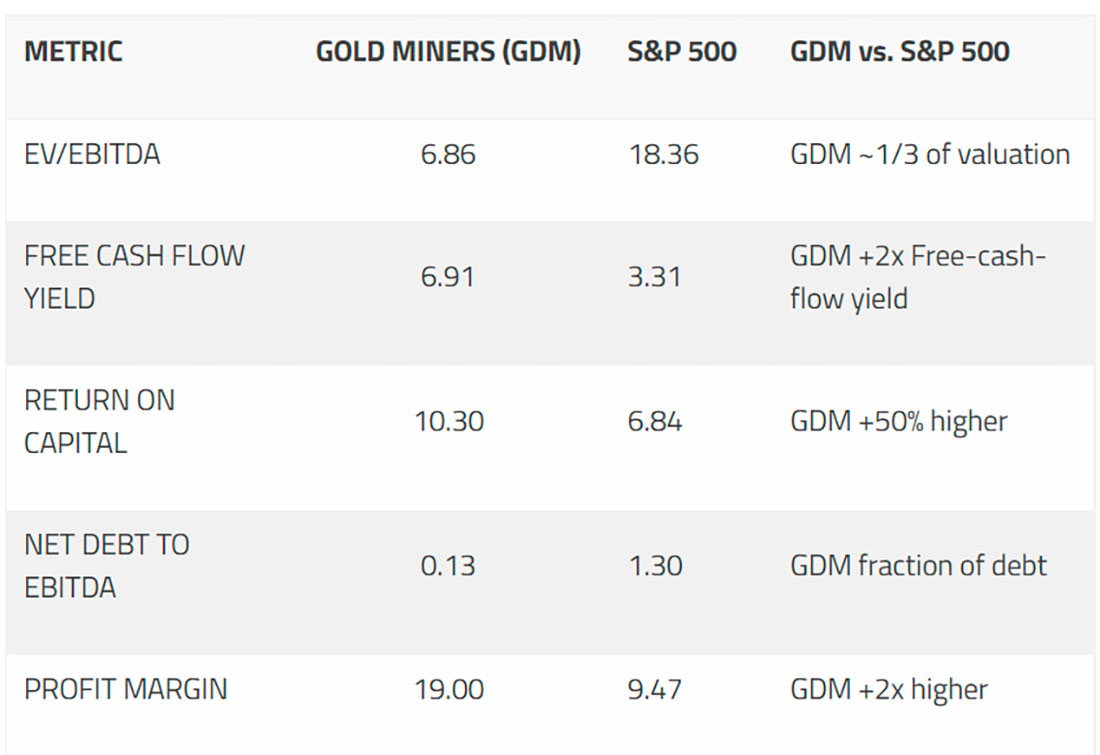

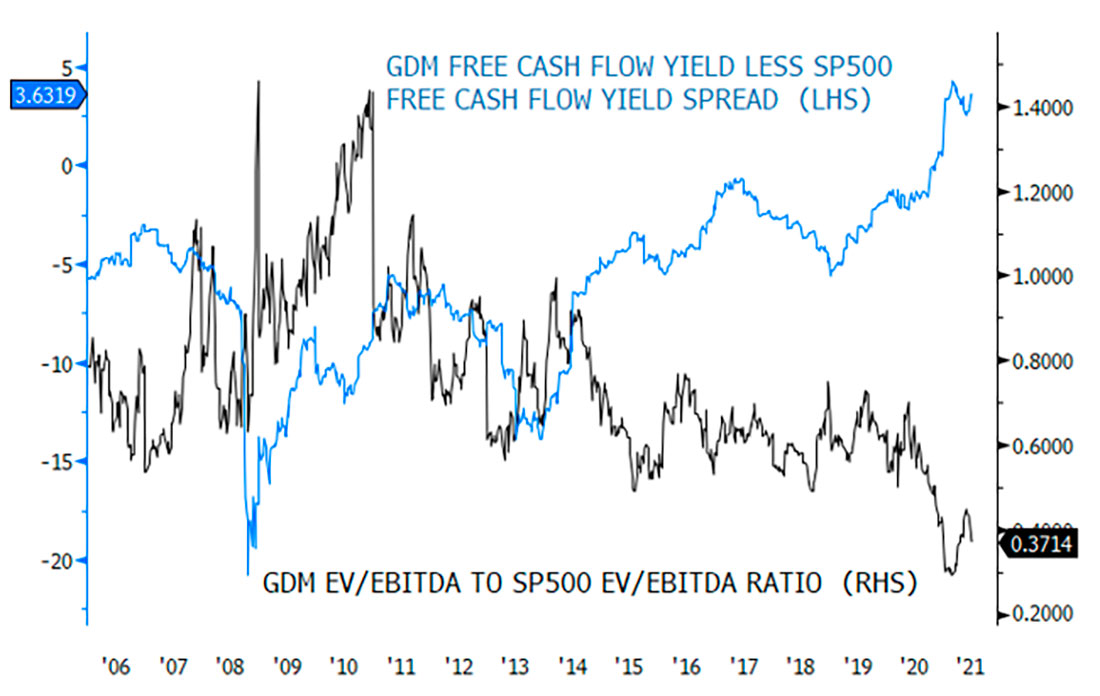

В таблице ниже проводится быстрое сравнение между GDM и S&P 500, чтобы продемонстрировать растущее несоответствие между различными показателями. На следующем графике выделяется сжатие оценки с течением времени. Проще говоря, золотодобывающие компании не имеют долгов, генерируя вдвое больший уровень дохода от свободного денежного потока, вдвое превышая рентабельность, обеспечивая на 50% более высокую рентабельность капитала при торговле примерно на одну треть от оценки.

Ничто не будет как прежде

Что бросалось в глаза в хаотической торговле после заседания FOMC, так это то, как далеко рынки ушли в «кроличью нору», чтобы обойти политику ФРС. То, что сдвиг на 50 базисных пунктов в прогнозе по процентных ставкам может вызвать такую бурную реакцию по всем классам активов, является еще одним признаком того, насколько активы с кредитным плечом относятся к политике ФРС. Если бы денежно-кредитная политика даже пошла по пути «нормализации», каждый класс активов, вероятно, взорвался бы.

Таким образом, сомнительно, что ФРС сможет сократить количественное смягчение (тем более повысить ставки) без серьезных проблем для рисковых активов, независимо от того, насколько осторожны сообщения. Даже если ФРС ужесточит меры, это не обойдется без рискованных событий по той простой причине, что рынок оценивается и позиционируется на уровне $120 миллиардов долларов в месяц QE и ZIRP (политика количественного смягчения и нулевой процентной ставки). Более того, дюрация большинства финансовых активов сейчас очень велика, поэтому ФРС очень чувствительна к любым признакам ужесточения. Наконец, с отношение долга к ВВП в США составляет примерно 130%, слишком сильное ужесточение несет в себе асимметричный риск ухудшения ситуации.

Недавняя история также предупреждает о риске, связанном с ужесточением политики. ФРС при Пауэлле попыталась сократить баланс и нормализовать ставки в начале 2018 года, а к четвертому кварталу 2018 года чуть не обрушила рынок. К сентябрю 2019 года ФРС столкнулась с еще одним сюрпризом, когда рынок репо остановился, и затем ФРС была вынуждена возобновить программу количественного смягчения к октябрю 2019 года. В течение 2018 года действия ФРС ужесточили финансовые условия, подняв реальные процентные ставки и подтолкнув доллар выше. За этот период золото упало с $1.360 до $1.200 долларов. Однако, как только рынок понял, что ФРС придется отступить, к лету 2019 года золото выросло до $1.500 долларов.

Текущие условия не слишком отличаются от 2018 в том, что сокращение ликвидности ФРС, приводящее к росту доллара США и реальной доходности, неприемлемо за пределами коротких временных рамок. Учитывая уроки 2018 года и огромное расширение сферы охвата денежно-кредитной и налогово-бюджетной политики, будет неудивительно, если рынок отреагирует так же, как в 2018 году, на любое ужесточение финансовых условий. Как только станет ясно, что ФРС не может ужесточить политику и что она должна позволить инфляции расти выше, чем ожидают, золото, скорее всего, возобновит свой более длительный восходящий тренд по-настоящему.