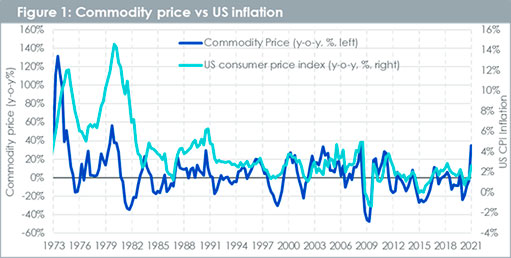

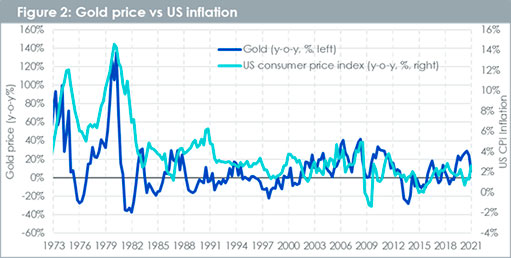

Если взглянуть на цифры, сырьевые товары имеют более высокий бета-коэффициент инфляции, чем любой другой класс активов, включая золото. Тем не менее у золота очень сильно выражен инфляционный бета-коэффициент, который во много раз выше, чем у акций. Это указывает на то, что в то время как широкие сырьевые товары следуют за инфляцией как вверх, так и вниз, золото имеет тенденцию следовать только вверх, что приводит к общему меньшему бета.

Некоторые классы активов реагируют на «ожидаемую инфляцию», когда ожидания часто формируются денежно-кредитными условиями и суждениями о силе спроса в экономике. Эти ожидания часто ориентированы на спрос. Однако инфляция также может быть вызвана шоками со стороны предложения.

Например, кибератака на Colonial Pipeline в прошлом месяце привела к увеличению цен на бензин для потребителей. А продолжающаяся засуха в Бразилии приводит к росту цен на продукты питания.

Большинство классов активов, как правило, гораздо меньше реагируют на этот тип инфляции, но цены на сырьевые товары имеют прямую связь со многими шоками со стороны предложения, что может сделать их лучшим средством защиты от реализованной инфляции. Эти примеры шоков со стороны предложения часто имеют тенденцию к снижению рентабельности компаний и поэтому не являются положительными для акций или корпоративных облигаций.

Хотя мы рассчитали бета-коэффициенты для полных временных рядов за более чем 30 лет, понятно, что эти статистические данные не будут сохраняться на одном уровне. В период с 2010 по 2020 год эти показатели составляли 6,2 для сырьевых товаров, 1,1 для золота, 2,0 для акций США, -1,2 для государственных облигаций США и -0,6 для корпоративных облигаций США. Заметно более низкий бета-коэффициент золота в 2010-х годах еще раз говорит о том, что золото лучше себя чувствует в условиях высокой инфляции, а период 2010-2020 годов отличался отсутствием сильной инфляции. Инвесторы должны подумать, считают ли они, что 2020-е годы больше похожи на продолжение 2010-х, или на что-то приближенное к предыдущей исторической парадигме.

Золото имеет асимметричный характер

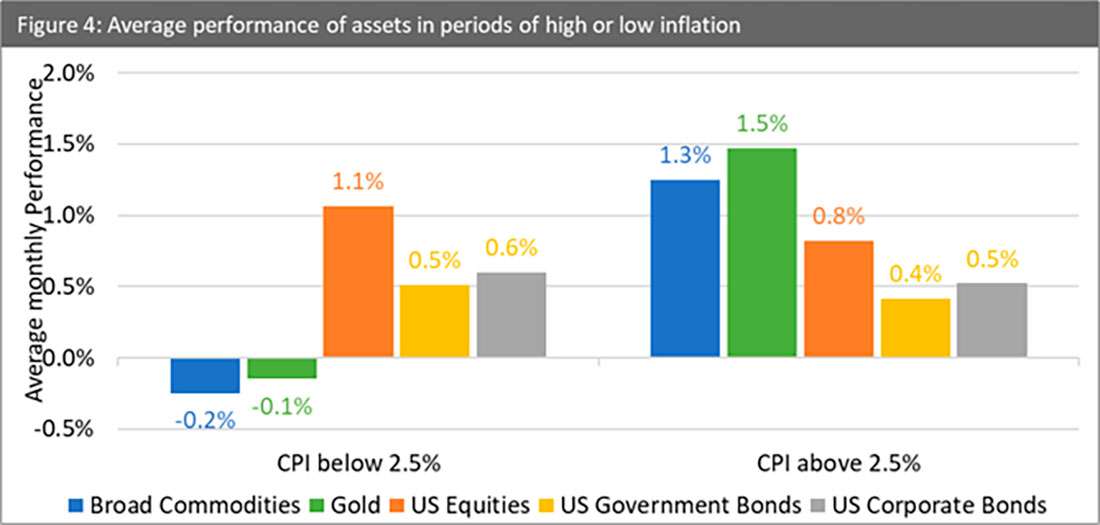

Но это лишь часть общей картины. Золото ведет себя очень асимметрично. Оно имеет тенденцию показывать хорошие результаты, когда экономика работает плохо (например, после экономического шока), а также очень хорошо работает в периоды экономической мощи, когда инфляция повышается. Золото демонстрирует не лучшие результаты, когда экономика находится в промежуточном состоянии (обычно это периоды времени, когда инфляция просто умеренная). Золото является наиболее эффективным классом активов во времена повышенного (выше 2,5%) уровня инфляции и в такие периоды опережает сырьевые товары.

Уровни инфляции в сравнении с ожидаемым будущим ростом инфляции

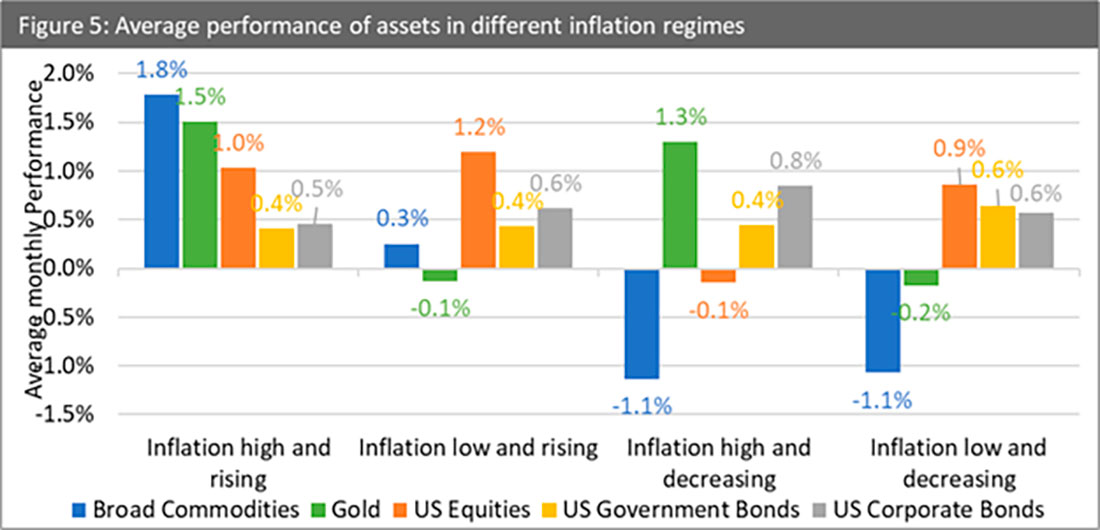

Сценарии высокой инфляции положительно влияют на цену золота, независимо от того, растет или падает уровень инфляции. С другой стороны, сырьевые товары, как правило, выигрывают от роста инфляции. Когда инфляция преодолела свой пик, она не оказывает такого благоприятного воздействия на цены на сырьевые товары.

Хотя в краткосрочной перспективе инфляция, вероятно, немного снизится после того, как пройдет огромный эффект базы от сверхнизких цен на энергоносители в прошлом году, она — далеко не временное явление. Глядя на детали, стоящие за показателями ИПЦ, можно сделать вывод, что инфляция имеет широкую основу. Масштабы роста денежной массы в сочетании с отложенным спросом на многие товары и услуги повлияют на рост инфляции цен даже после того, как пройдут огромные эффекты базы. Инфляция вполне может снова вырасти даже после того, как они останутся позади. Сырьевые товары и золото, вероятно, будут важными активами для защиты вашего портфеля от инфляции.

Заключение: от чего вы защищаетесь?

Портфель каждого инвестора имеет свой характер и свою собственную устойчивость к риску. Те, кто обеспокоен наступлением новой эры с рисками роста фиатной валюты, скорее всего, выиграют от хранения большего количества золота или даже биткойнов и отказа от фиатных денежных систем. Однако те, кто видит нехватку ключевых продуктов, имеющих ключевое значение для экономического роста, — тех, которые могут получить выгоду от экономического спроса, — могут извлечь выгоду из более широкой корзины сырьевых товаров, каждая из которых реагирует на свои собственные уникальные соображения предложения / спроса.