Обзор рыночных движений:

- Цены на драгоценные металлы были особенно волатильными в августе: золото к концу месяца упало почти на 1%, а серебро — почти на 6%.

- Фондовые рынки продолжали расти, при этом индекс S&P 500 закрылся выше 4.500 пунктов в конце августа, поднявшись за месяц почти на 3%. В августе индекс ASX200 вырос на 2%.

- Цены на криптовалюту продолжили свое недавнее восстановление, и биткойн в конце месяца торговался чуть ниже $47.000 долларов США, что означает рост почти на 10%.

- Австралийский доллар продолжил ослабевать, упав почти на 1% по отношению к доллару США, что было вызвано снижением цен на железную руду и сохраняющейся неопределенностью, вызванной ограничениями на восточном побережье.

- Распространение мутации COVID-19 Дельта продолжало негативно влиять на мировую экономику, а центральные банки, в том числе Федеральная резервная система США, которая только что завершила свой ежегодный симпозиум в Джексон-Хоуле, вероятно, обеспечат значительные стимулы денежно-кредитной политики в обозримом будущем.

- В августе 2021 года исполнилось 50 лет с тех пор, как США прекратили конвертируемость доллара в золото, и драгметалл впоследствии играл важную роль в портфелях инвесторов на протяжении последних пяти десятилетий.

Общий отчет за август 2021

Волатильность на рынках драгоценных металлов усилилась в августе, когда цены на золото и серебро в один момент упали на 8% и 9% соответственно. Затем цены на два драгоценных металла выросли к концу августа: золото восстановило почти все свои потери и вернулось к цене выше $1.800 долларов, что в целом означает снижение всего на 1% за месяц.

Серебро завершило месяц, торгуясь выше $24 долларов, снизившись на 6%, при этом дневные колебания цены в течение августа показаны на графике справа.

Распродажа, произошедшая в начале августа, была вызвана быстрой ликвидацией на фьючерсном рынке золота утром в понедельник.

В течение одного часа было продано более 35.000 контрактов на золото (с условной рыночной стоимостью более $6 миллиардов долларов), при этом более половины оборота приходилось на один 15-минутный временной интервал. В этом окне цены упали на 4% с $1.755 до $1.677 долларов.

Несмотря на то, что было много разговоров о том, что привело к такому уровню оборота в такой короткий период времени, данные ясно показывают, что рынок попал в своего рода «воздушную яму», причем падение вызвано преимущественно краткосрочной нехваткой ликвидности. Тот факт, что золото восстановило значительную часть потерь в течение дня, подтверждает это мнение.

Действительно, резкая распродажа, наблюдавшаяся 9 августа, может означать завершение коррекционного цикла по золоту, поскольку с тех пор драгметалл вырос более чем на 8%. Росту способствовали несколько факторов, в том числе:

- Угроза, которую представляет штамм Дельта, с ежедневным уровнем заболеваемости в Соединенных Штатах, превышающим 150.000, при этом продолжая расти, несмотря на то, что почти 65% взрослого населения были полностью вакцинированы.

- Усиление геополитической напряженности после вывода американских и других войск коалиции из Афганистана.

- Федеральная резервная система США по-прежнему сохраняет «голубиный» тон, а председатель Джером Пауэлл использовал ежегодный симпозиум в Джексон-Хоуле, чтобы успокоить рынки, заявив, что ФРС не торопится начинать сокращение покупок активов, не говоря уже о нормализации денежно-кредитной политики.

В речи Пауэлла отмечалось, что, хотя рынок труда в США восстанавливается, предстоит еще долгий путь. Он также подтвердил мнение ФРС о том, что недавний всплеск инфляции окажется временным.

Этого было достаточно, чтобы поднять фондовые рынки, вызвать падение доллара США и, в конечном итоге, помочь поднять стоимость золота до уровня выше $1.800 долларов, а серебра — выше $24 долларов к концу августа.

Золото по-прежнему является страховкой от инфляции?

Рыночные данные за пять десятилетий убедительно говорят нам о том, что золото имеет тенденцию работать хорошо в периоды более высокой инфляции потребительских цен (ИПЦ), при этом среднегодовой рост превышает 15% в годовом выражении в те годы, когда ставки ИПЦ составляют 3% или выше.

Однако, учитывая, что золото находится в корректирующем цикле с момента его пика выше $2.000 долларов в августе прошлого года, и учитывая, что этот период времени совпал с повышением ИПЦ, вопросы о том, является ли золото по-прежнему средством защиты от инфляции, продолжают задаваться в финансовых блогах, подкастах и т. д.

Тот факт, что этот вопрос поднимается, можно считать воодушевляющим, поскольку такое происходит только тогда, когда отношение к драгметаллу портится, а цена падает, что часто является хорошим временем для покупки золота.

Как Джордан Элисео подчеркивал в прошлом месяце, существует множество факторов, которые способствовали падению золота, несмотря на всплеск инфляции — от резкого роста цен на акции до уверенности рынка в том, что нынешний всплеск инфляции окажется временным.

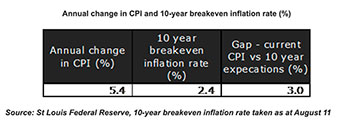

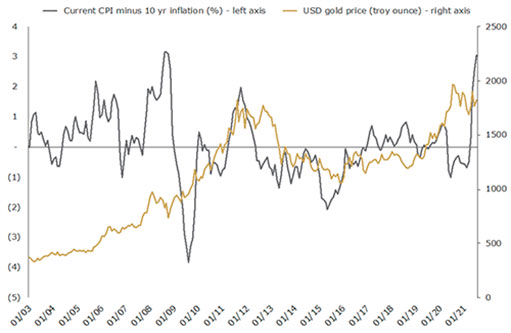

В этом месяце эксперт хочет углубиться в эту тему, глядя на разницу между текущими годовыми темпами ИПЦ и ожиданиями рынка в отношении средней инфляции в течение следующих 10 лет (называемой уровнем безубыточности). Согласно приведенной справа таблице, в настоящее время существует разрыв в 3% между текущим индексом потребительских цен, который в июле составлял 5,4%, и 10-летним уровнем безубыточности.

График справа показывает разницу между этими двумя показателями на ежемесячной основе, а также саму цену золота за тот же период времени.

Важное наблюдение заключается в том, что разница в инфляции между уровнями ИПЦ и 10-летним уровнем безубыточности, который сейчас составляет 3%, столь же заметна, как и в третьем квартале 2008 года, примерно в то время, когда разразился глобальный финансовый кризис.

История показывает, что в последующий период акции показали себя ужасно, упав на 40% за следующие шесть месяцев. Золото же, с другой стороны, становилось все сильнее, поднявшись более чем на 100% за последующие три года.

График и тот факт, что рынок не думает, что текущие высокие показатели ИПЦ сохранятся, обнадеживают по другой причине. Рынки не реагируют на официальные выпуски данных, таких как ИПЦ, ВВП или данные о занятости — они реагируют в зависимости от того, какой выпуск данных соответствует тому, что рынок ожидал от выпуска данных.

Таким образом, даже если темпы инфляции снизятся в предстоящие месяцы, это может вообще не повлиять на золото, поскольку рынок уже ожидает, что это произойдет.

Миллиардеры остаются быками по золоту

Для тех, кто не знаком с этим именем, Джон Полсон был одним из немногих инвесторов, которые не только предвидели проблемы на рынке жилья в США, спровоцировавшие субстандартный кризис и глобальный финансовый кризис, но и рискнули своими деньгами, заработав миллиарды долларов в процессе.

Он также давно является поклонником золота. Ниже приводится отрывок из недавнего интервью Bloomberg, в котором подчеркивается его нынешний взгляд на драгоценный металл:

Bloomberg: После того, как вы совершили свою знаменитую сделку, вы купили много золота или золотых фьючерсов, и некоторые назвали вас золотым жуком. Золото сейчас стоит около $1.700 долларов за унцию. Как вы думаете, золото — хорошее вложение при такой цене?

Полсон: Да, так и есть. Я считаю, что золото очень хорошо себя чувствует во время инфляции. В последний раз золото становилось параболическим в 1970-х годах, когда у нас было два года двузначной инфляции.

Причина, по которой золото становится параболическим, заключается в том, что в основном существует очень ограниченное количество инвестиционного золота. Это порядка нескольких триллионов долларов, а общая сумма финансовых активов приближается к $200 триллионам долларов. По мере роста инфляции люди пытаются избавиться от фиксированного дохода. Они пытаются выбраться из денег. И логичное место — золото. Но поскольку количество денег, пытающихся выйти из наличности и фиксированного дохода, значительно превышает количество инвестируемого золота, дисбаланс спроса и предложения вызывает рост золота.

Bloomberg: Итак, теперь вы верите в золото как в хорошую инвестицию?

Полсон: Да. Многие думали, что в 2009 году, когда ФРС будет проводить количественное смягчение, то есть печатать деньги, это приведет к инфляции. Но произошло то, что когда ФРС печатала деньги, в то же время она повышала требования к капиталу и резервам в банках.

Итак, деньги вроде как утилизировались. ФРС покупала казначейские облигации, создавала деньги, которые переводились в банки, а затем были повторно депонированы в ФРС. И деньги так и не поступили в денежную массу. Значит, инфляции не было. Однако на этот раз они вошел в денежную массу. Денежная масса выросла примерно на 25% в прошлом году, и лучший индикатор инфляции — это денежная масса. Я думаю, что инфляция значительно превосходит текущие ожидания.

Полсон — не единственный высокопоставленный инвестор, воспевающий золото: Марк Мобиус, который провел большую часть жизни управляя портфелями развивающихся рынков, а когда-то занимал пост исполнительного председателя Templeton Emerging Markets Group, недавно заявил, что инвесторы должны инвестировать до 10% своих портфелей в золото.

Как и Полсон, Мебиус видит ценность владения золотом, учитывая возможность значительной девальвации валюты в ближайшие годы.

50 лет закрытия «золотого окна»

В августе 2021 года исполняется 50 лет со дня закрытия «золотого окна», когда президент США Ричард Никсон прекратил конвертацию доллара США в золото. С тех пор цена на золото росла примерно на 8% в год, опережая за этот период ряд традиционных классов активов.

Наряду с высокой долгосрочной доходностью золото также обеспечило инвесторов:

- Эффективным хеджированием фондового рынка и диверсификацией портфеля, при этом золото обычно является наиболее эффективным активом, когда фондовые рынки подвергаются наиболее значительным корректировкам.

- Защитой от монетарной неопределенности — золото приносит положительную реальную прибыль в периоды высокой инфляции и в периоды низкой инфляции.

- Доступностью, поскольку золото является классом активов, который каждый инвестор может включить в свой портфель, независимо от своего бюджета.

Джордан Элисео подробно обсудил некоторые из этих тем в отдельной статье, опубликованной в ознаменование 50-летия со дня принятия важного решения Никсона.

Хотя ни один из этих атрибутов не гарантирует, что произойдет с ценой на золото в один прекрасный день, со временем можно ожидать, что все они будут поддерживать спрос на золото и, следовательно, цены, особенно с учетом продолжающейся неопределенности, преследующей мировую экономику, денежно-кредитную среду, в которой мы живем, и дорогих финансовых рынков в целом.

По этой причине эксперт сохраняет оптимизм в отношении перспектив золота в среднесрочной и долгосрочной перспективе и думает, что наряду с серебром оно продолжит играть важную роль в диверсифицированных портфелях.