Больше полувека назад, 15 августа 1971 года бывший президент США Ричард Никсон объявил:

Я поручил секретарю Конналли временно приостановить конвертируемость доллара в золото или другие резервные активы, за исключением сумм и условий, определенных как отвечающие интересам денежно-кредитной стабильности и наилучшим интересам Соединенных Штатов.

Несмотря на сложный путь, который инвесторы в золото в долларах США прошли за последнее десятилетие, 50-летняя годовщина закрытия «золотого окна» представляет собой идеальное время для того, чтобы оценить драгоценный металл и его атрибуты в качестве инвестиции.

В воскресенье, 15 августа, мы отметили пятидесятилетие с тех пор, как президент США Ричард Никсон сделал вышеуказанное заявление в телеобращении к нации в воскресенье вечером, когда рынки были закрыты.

Многие историки рынка утверждали бы, что у Никсона не было иного выбора, кроме как следовать этому курсу действий. Рост инфляции на протяжении 1960-х годов привел к тому, что иностранные правительства выстроились в очередь, чтобы обменять свои активы, выраженные в долларах США, на физическое золото, при этом общие золотые резервы США упали с более чем 20.000 тонн в середине 1950-х годов до менее 10.000 тонн к концу 1970 года.

Независимо от того, почему было принято это решение, пять десятилетий спустя становится ясно, что приостановка конвертируемости доллара США в золото оказалась совсем не временной.

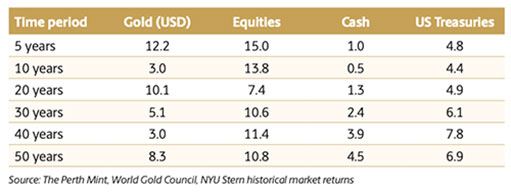

С того дня цена на драгоценный металл выросла с ниже $40 долларов до более чем $1.750 долларов за тройскую унцию на момент написания статьи. Это означает увеличение в годовом исчислении чуть более чем на 8%, при этом доходность золота и ряда традиционных классов активов за несколько периодов времени до конца 2020 года приведены в таблице справа.

Несмотря на сильное ралли золота за последние пять лет, лидирующую позицию по доходности с начала века и макроэкономическую среду, которую многие бы назвали благоприятной, для драгоценного металла это был несколько несчастливый 50-летний юбилей — цена на золото упала более чем на 5% в долларовом выражении в этом году.

Сюда входит резкая распродажа в понедельник, 9 августа, в результате которой за несколько минут золото потеряло почти $100 долларов, поскольку более 17.500 фьючерсных контрактов (на сумму около $3 миллиардов долларов) были брошены на мало торгуемые рынки, что поколебило уверенность некоторых быков на рынке золота.

Почему золото не реагирует на недавний всплеск инфляции?

В период с августа 2020 года по июль 2021 года индекс потребительских цен (ИПЦ) в США вырос с 1,31% до 5,4% в годовом исчислении. Несмотря на резкий рост, золото, которое, как многие обычно ожидают, должно процветать при росте инфляции, упало примерно на 15%.

Существует множество факторов, которые помогают объяснить это снижение: от растущего экономического оптимизма — вакцины против COVID-19 внедряются в большинстве (хотя явно не во всех) развитых странах — до повышения стоимости доллара США и стабилизации / увеличения реальной доходности на среднем и более длинном конце кривой.

Возможно, более важными, чем любой из вышеперечисленных факторов, являются следующие три:

Истощение импульса

Важно помнить, что в сентябре 2018 года цена на золото торговалась ниже $1.200 долларов за тройскую унцию. В последующие два года цена на драгоценный металл выросла более чем на 70%, достигнув рекордного уровня выше $2.050 в августе 2020-го.

За исключением резкого скачка цены на золото, наблюдавшегося в середине и конце 1970-х годов, ралли после глобального финансового кризиса (GFC) и подъема к пику цен 2011 года, это 70% ралли было одним из крупнейших двухлетних изменений цены на золото за последние пять десятилетий.

Независимо от класса активов и направления, в котором они движутся, импульс в конечном итоге убивает сам себя. Можно также утверждать, что отчасти рост цены на золото в первой половине 2020 года представлял собой рыночные цены в некотором ожидаемом увеличении инфляции, прежде чем он начал проявляться в официальных показателях ИПЦ.

Сила рынка акций

Несмотря на сохраняющуюся угрозу, исходящую от COVID-19, и неравномерный характер восстановления экономики, Уолл-стрит устраивает вечеринки, как холостяк в Лас-Вегасе, а индекс S&P 500 находится всего в паре процентных пунктов от минимума марта 2020 года.

Сильная прибыль, благоприятная (мягко говоря) денежно-кредитная среда и отсутствие реальной доходности традиционных защитных активов привели к возникновению настоящей стены потока денег в рискованные активы, при этом исследования Bank of America показывают, что в первой половине 2021 года на глобальные стратегии в области акционерного капитала было выделено $580 миллиардов долларов.

Это больше денег, чем поступило за весь период с 2008 по 2020 год. Если такие темпы притока сохранятся на протяжении всего полугодия 2021 года, они превысят общий приток с начала века.

Учитывая такой уровень изобилия, неудивительно, что такой актив безопасности, как золото, потерял популярность, по крайней мере, на данный момент.

Ожидания рынка относительно того, что недавний всплеск инфляции носит временный характер

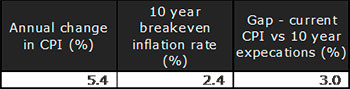

Другая важная причина, по которой золото не отреагировало более позитивно на недавний всплеск общей инфляции, — это уверенность рынка (правильная или ошибочная) в том, что он окажется временным. Инвесторы, похоже, убеждены, что общие уровни годового роста ИПЦ вернутся к диапазону 2-3% в следующем году, что соответствует текущим средним значениям ИПЦ и усеченному среднему ИПЦ на 16%, опубликованным Федеральным резервным банком Кливленда.

Дополнительное свидетельство уверенности рынков в том, что текущий всплеск инфляции окажется временным, можно четко увидеть в таблице справа, в которой указаны фактические уровни ИПЦ на конец июля 2021 года, а также рыночные ожидания в отношении средней инфляции в течение следующих 10 лет, и разрыв между этими показаниями.

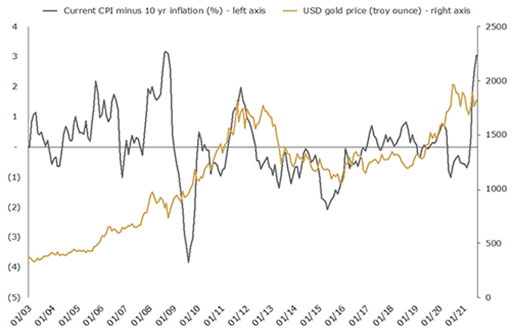

Этот разрыв практически беспрецедентен. Действительно, вам нужно вернуться к концу августа 2008 года, чтобы увидеть такое большое расхождение между фактическими уровнями ИПЦ и рыночными ожиданиями средней инфляции в течение следующих 10 лет, как показано на графике справа (который также отражает цену на золото в долларах).

В период после дифференциала инфляции, наблюдавшегося в третьем квартале 2008 года, акции показали ужасные результаты, упав на 40% в следующие шесть месяцев.

Золото же, с другой стороны, становилось все сильнее, увеличиваясь более чем на 100% в последующие три года, достигнув максимального пика чуть ниже $1.900 долларов 5 и 6 сентября 2011 года.

Потерянное десятилетие для золота

Прошло почти ровно 10 лет с тех пор, как золото достигло пика в своем последнем цикле, при этом цена все еще ниже уровней, наблюдавшихся за тот короткий период в третьем квартале 2011 года. Конечно, стоит отметить следующее:

- Вся боль, которую испытывали золотые быки за последнее десятилетие, была сосредоточена в периоде времени с конца 2011 года до конца 2015 года, когда золото упало на 45% до нижней границы примерно на уровне $1.050 долларов. С тех пор цена на золото выросла более чем на 60% в долларовом выражении, даже с учетом текущего отката.

- Средние цены за последние 10 календарных лет (которые, возможно, дают более справедливую перспективу для всех инвесторов, чем внутригодовые максимумы и минимумы) показывают гораздо более скромный откат золота — всего 30% от пика к минимуму. Они также предполагают, что золото, которое до сих пор составляло в среднем чуть более $1.800 долларов в 2021 году, торгуется на 15% выше средней цены, наблюдавшейся в 2011 году.

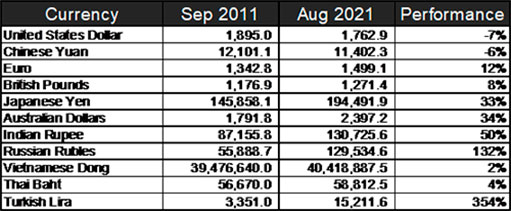

- Потерянное десятилетие — это почти исключительно наблюдение, основанное на долларах США, при этом золото демонстрирует более высокие результаты в целом ряде других валют за этот период. Это можно увидеть в таблице справа, в которой отражено изменение цены на золото в валютах основных развитых стран и стран-потребителей в период с 5 сентября 2011 года по 6 августа 2021 года.

Несмотря на вышеперечисленные моменты, нельзя отрицать, что это были тяжелые 10 лет для быков по драгоценным металлам, инвестирующих в доллары США. Это потерянное десятилетие объясняется несколькими факторами.

Чрезвычайное превосходство по итогам 2011 года

За 10 лет до конца августа 2011 года цена на золото в долларовом выражении выросла более чем на 550%, в то время как индекс цен S&P 500 практически не изменился. Конечно, этому способствовало множество факторов: от чрезвычайно низкой цены на золото по сравнению с акциями на рубеже веков до кризиса субстандартных кредитов, который в конечном итоге привел к Глобальному финансовому кризису, до внедрения Федеральной резервной системой США ZIRP и QE (политика нулевой процентной ставки и количественное смягчение) больше десяти лет назад.

С точки зрения чистой доходности, за исключением огромного роста рынка золота, наблюдавшегося в конце 1970-х годов, у драгоценного металла никогда не было более длительного или более сильного роста по сравнению с акциями.

Длительные периоды опережающих показателей часто сменяются длительными периодами отрицательных результатов, независимо от того, с каким классом активов золото сравнивается.

Избыточная импульсивность инвесторов

К началу прошлого десятилетия макроэкономические аргументы в пользу золота были очевидны.

Неустойчивые рынки, неопределенные экономические перспективы, резкий рост бюджетного дефицита и опасения по поводу более высокой инфляции, когда Федеральная резервная система США перешла Рубикон и начала печатать деньги (или нет, в зависимости от того, какой версии Бена Бернанке вы верите), означало, что золото вернулось к мейнстриму.

Есть несколько индикаторов того периода, которые подчеркивают это, в том числе тот факт, что на одном этапе в 2011 году GLD был не только крупнейшим золотым ETF на рынке, но и крупнейшим из всех ETF в Соединенных Штатах. Конечно, 10 лет назад ETF не были таким популярным инструментом для инвестиций, как сегодня, но лидирующая позиция GLD на рынке в 2011 году по-прежнему свидетельствует о том, насколько популярным было золото в то время.

Между тем, опрос Gallup, проведенный в августе 2011 года, показал, что 34% американцев считают золото лучшей долгосрочной инвестицией. Тогда за акции и недвижимость проголосовало менее 20% людей.

Инвестирование в популярное всегда безопасно. Это не всегда оказывается прибыльным, особенно в краткосрочной и среднесрочной перспективе.

Низкая инфляция

Как оказалось, рынок был прав, ожидая очень низкого уровня инфляции в период, последовавший за финансовым кризисом, при этом рост ИПЦ в среднем составлял всего 2% в год в течение 10 лет до конца 2020 года, что является самым низким показателем за любое десятилетие на протяжении 70 лет.

Не имеет значения, должна ли была низкая инфляция, наблюдавшаяся за последние 10 лет, проявиться, с учетом той денежно-кредитной среды, в которой мы находимся. Это произошло, и это был ключевой фактор, сдерживающий золото.

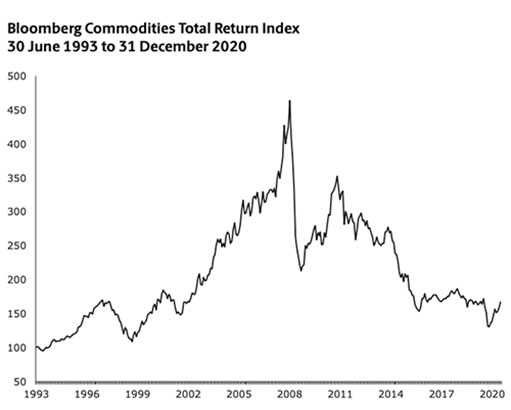

Медвежий рынок сырьевых товаров

Последнее десятилетие было особенно неблагоприятным для товарных рынков в целом: индекс Bloomberg Commodity упал более чем на 60% в период с апреля 2011 года по апрель 2020 года.

Это видно на графике справа, который отслеживает движения этого индекса с начала 1990-х годов.

Хотя золото исторически предлагало ряд преимуществ для инвестиционного портфеля, которые не может воспроизвести более широкая товарная корзина, глубокий медвежий рынок товаров по-прежнему представляет собой препятствие для драгоценного металла.

Восход Биткойна

Хотя Джордан Элисео думает, что влияние биткойна на рынок золота сильно преувеличено защитниками криптовалюты, особенно теми, кто (ошибочно) утверждает, что биткойн — это золото 2.0, справедливо будет сказать, что рост этого зарождающегося класса активов привлек некоторое внимание, и вполне вероятно, что часть инвестиционных долларов, которые в противном случае могли бы оказаться в драгоценном металле за последние 10 лет, перетекли в криптовалюту.

Что мы узнали о золоте за 50 лет рыночной активности

Несмотря на потерянное десятилетие, золото по-прежнему может играть важную роль в инвестиционных портфелях, а исследования рыночных данных за последние 50 лет показывают, что драгоценный металл может обеспечить несколько важных факторов.

Долгосрочный рост

Как подчеркивалось ранее, золото обеспечивало прирост капитала примерно на 8% в год в течение 50 лет.

Несмотря на отсутствие доходности, общий доход, полученный от золота, превышает денежные средства, хранящиеся в банке, в большинстве сегментов мира с фиксированным доходом, и капитальную (если не общую) доходность по акциям.

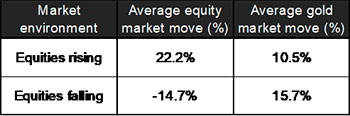

Эффективное хеджирование фондового рынка

Золото может обеспечить защиту и рост портфеля, поскольку оно отрицательно коррелирует с акциями, когда они падают, и положительно коррелирует, когда они растут.

Если история может служить ориентиром, и если предположить, что низкие ставки по наличным останутся характерной чертой инвестиционного ландшафта в течение некоторого времени, то золото, вероятно, будет гораздо более эффективным защитным активом по сравнению с наличными деньгами в будущем.

Актив, который может процветать в условиях высокой или низкой инфляции

В то время как золото имеет тенденцию преуспевать в устойчивые периоды более высокой инфляции, когда средняя доходность превышает 15% в годы, когда ИПЦ растет на 3% и более, оно также исторически давало положительную доходность в условиях низкой инфляции. За годы, когда индекс потребительских цен вырос на 3% или меньше, золото все еще в среднем приносило прибыль чуть более 5%.

В целом данные за 50 лет говорят нам, что золото — это защита от денежной турбулентности, независимо от того, выражается ли эта турбулентность в виде длительных периодов более высокой инфляции или в виде серии дефляционных шоков.

Эффективность, учитывая большой рынок золота, ликвидность и низкая стоимость

Оборот золота составляет более $150 миллиардов долларов в день, что делает его более ликвидным, чем большинство фондовых рынков (не говоря уже об отдельных акциях) и большинства рынков облигаций. Рынок золота, рыночная стоимость которого превышает $11 триллионов долларов, также больше, чем большинство рынков акций и ценных бумаг с фиксированным доходом.

Именно по этой причине золото может быть одним из самых дешевых вложений инвестора, о чем свидетельствует тот факт, что торговые спреды и комиссии за управление золотыми ETF, включая Perth Mint Gold (ASX:PMGOLD), являются одними из самых низких среди всех ETF, которые может купить инвестор.

Абсолютная стабильность при сохранении статуса резервного актива

Золото также явно остается важным резервным активом для центральных банков, которые в совокупности хранят более 35.000 тонн драгоценного металла на сумму почти $2 триллиона долларов по сегодняшним ценам.

Его значение в этом отношении только растет, особенно для развивающихся рынков, поскольку центральные банки в целом увеличили свои авуары примерно на 20% (5000 тонн) с тех пор, как ударил Глобальный финансовый кризис чуть более десяти лет назад.

Дорога впереди

Хотя нет никаких гарантий, можно привести твердые доводы в пользу того, что ближайшее десятилетие будет гораздо более благоприятным для золота и что драгоценный металл останется очень полезным активом для включения в портфель.

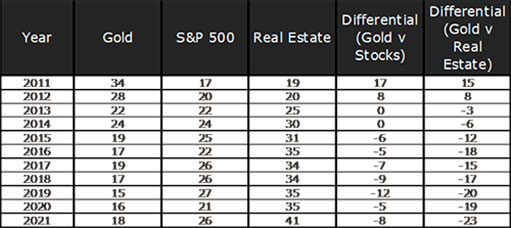

Настроения относительно золота изменились

При полном изменении ситуации, в которой оказалось золото, когда в 2011 году оно приближалось к отметке $1.900 долларов, оно теперь в значительной степени не нравится инвесторам, которые гораздо больше убеждены в том, что акции и недвижимость являются более безопасной долгосрочной ставкой. Это можно увидеть в таблице справа, взятой из данных опроса Gallup с 2011 по 2021 год.

Действительно, в относительном смысле золото нелюбимо, как никогда раньше, по сравнению с недвижимостью, хотя сегодня оно все еще гораздо менее популярно, чем обыкновенные акции.

Подобные данные сами по себе ничего не доказывают, но это те сигналы, которые можно ожидать, когда рынок приближается к дну. Для сравнения: сегодня золото по существу так же популярно, как и акции в 2011 году. С тех пор индекс S&P 500 вырос более чем на 230%.

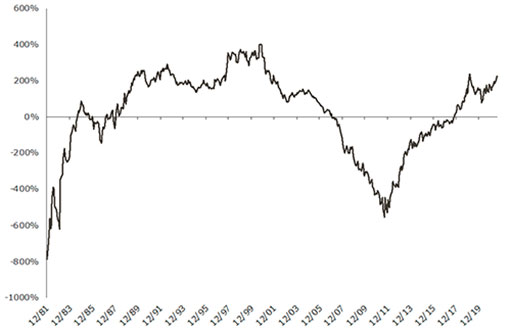

Экстремальный рост фондового рынка

Относительная динамика акций по сравнению с золотом сегодня полная противоположность третьего квартала 2011 года, когда началось потерянное десятилетие золота. Тогда золото превосходило S&P 500 более чем на 500% за 10 лет.

К концу прошлого месяца золото отставало более чем на 225%, при этом скользящая 10-летняя разница в доходности между золотом и акциями показана на графике справа.

Как говорится, с дешевыми активами случаются хорошие вещи. По сравнению с акциями золото стоит почти как никогда дешево на скользящей 10-летней основе.

В ближайшее десятилетие доходность традиционных активов, вероятно, будет ограничена

Следующее десятилетие вряд ли будет столь же выгодным для инвесторов, чьи портфели сосредоточены в акциях и активах с фиксированным доходом.

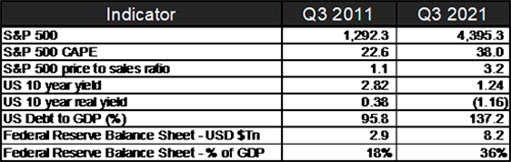

Это то, что открыто признают институциональные управляющие активами. Приведенная справа таблица, в которой освещается ряд индикаторов финансового рынка и экономики США, показывает, насколько отличается ситуация сегодня по сравнению с третьим кварталом 2011 года, когда началось потерянное для золота десятилетие.

Обратите внимание, что некоторые данные взяты с даты, ближайшей к третьему кварталу 2011 или 2021 года — например, отношение федерального долга к ВВП — с конца 2011 года и прогноз на конец 2021 года от Административно-бюджетного управления.

Из таблицы видно, что инвесторы теперь платят почти вдвое больше денег, чтобы купить доллар прибыли компании, и почти втрое больше денег, чтобы купить доллар продаж компании, по сравнению с тем, что было десять лет назад. Между тем, казначейские облигации США с нулевым кредитным риском теперь гарантированно разрушают богатство, если они удерживаются до погашения.

На макроэкономическом уровне отношение долга к ВВП сейчас намного выше, как и во всем развитом мире, в то время как баланс Федеральной резервной системы, как в долларовом выражении, так и как доля экономики, увеличился вдвое по сравнению с десятилетием назад.

Реакция на пандемию, несомненно, усугубила эти тенденции, но это не единственная причина, поскольку мировая экономика уже замедлялась задолго до COVID-19.

Учитывая эти факторы, будет неудивительно, если золото превзойдет или, по крайней мере, будет соответствовать доходности, которую приносят акции в ближайшее десятилетие, несмотря на то, что отношение к драгоценному металлу остается в лучшем случае теплым сегодня.