Больше тошноты: от голубиного к ястребиному

В последние годы мы видели, по общему признанию, тошнотворную добродетель, сигнализирующую обо всем, от расовой напряженности до соблюдения вакцинации — я имею в виду буквально все, от голливудской «Чудо-женщины» и других, поющих Джона Леннона, до Говарда Стерна или Арнольда Шварценеггера, благочестиво криминализирующих непривитых.

В самом деле, видеть, как все они невежественно претендуют на мудрость, было бы комично, если бы не было так трагично.

Но для тех из нас, кто следит за раздутыми рисковыми активами, загнанными в угол центральными банками, фатальным уровнем долга и некомпетентным суверенным руководством, внезапный рост агрессивных разговоров становится не менее трагикомичным.

Ястребиные банкиры, ФРС, играющая в труса с рынками, и игнорируемый долговой слон

Как мы предупреждали уже более года, ястребиные заявления ФРС относительно «сокращения» ее баланса и покупок казначейских облигаций в сочетании с широко разрекламированным повышением ставок вряд ли будут хорошей новостью для насыщенных долгами рынков ценных бумаг, которые выживают исключительно за счет низкой процентной ставки / дешевой стоимости заимствования.

Короче говоря: если низкие ставки создали этот «пузырь всего», то рост ставок покончит с ним.

Но это не помешало экспертам внезапно вмешаться со своими собственными резкими высказываниями.

Ах, ирония, ее действительно предостаточно.

Спасибо ни за что, Goldman Sachs

В момент ястребиной смелости президент Goldman Sachs Group, Inc Джон Уолдрон открыто критиковал независимость ФРС и растущую инфляцию.

Недавно он написал:

Нам, возможно, придется вернуть Пола Волкера, чтобы добавить сдерживания роста процентных ставок и столь необходимой дисциплины на наши перегретые рынки.

Этот супермен Goldman (и представитель банка, печально известного своей связью со спасением ФРС/правительства и гротескно искаженными/опасными рыночными пузырями) даже заявил, что ФРС нужно такое руководство, которое делает то, что правильно и стабильно, не обращая внимания на то, что происходит на рынках.

Может быть, то, что происходило в Goldman с рынками ценных бумаг, обеспеченных активами, и кредитных дефолтных свопов еще в 2006 году, стерлось из его памяти?

В любом случае, подобные разговоры исходят от банка и банкира, который знает (и всегда знал), что тайный, но основной мандат ФРС заключается в поддержании рынка, в противном случае обреченного на крах, включая такие банки, как его, из-за которых мы попали в эту передрягу.

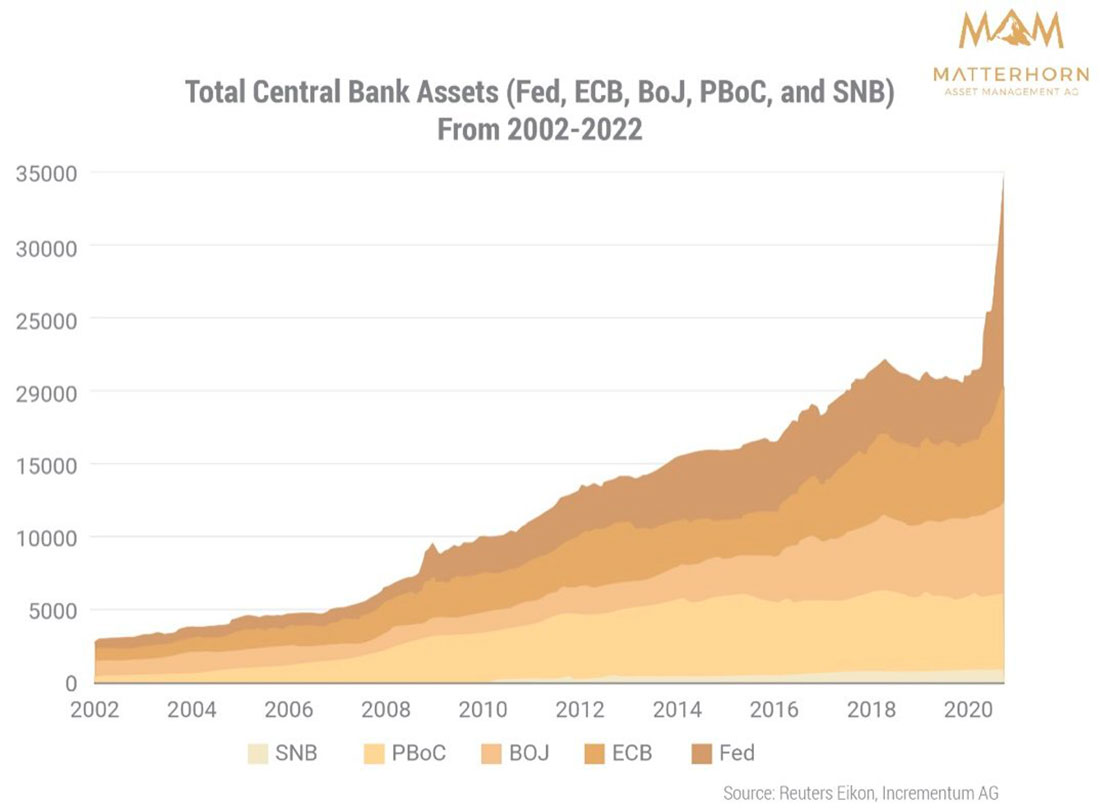

Уолдрон знает, например, что параболический рост акций после марта 2020 года напрямую связан с удвоением баланса ФРС до более чем $9 трлн долларов всего за два года, что затем повторили и другие центральные банки.

Удивительно, но Уолдрон, тем не менее, открыто критикует растущую нехватку независимости и доверия к ФРС за последние 40 лет, что вряд ли можно назвать передовым наблюдением со стороны любого, кто отслеживает открытый брак между ФРС и полностью зависимым от ФРС правительством США.

Как будто внезапно проснувшись после четырех десятилетий сна, Уолдрон говорит, что ФРС необходимо предпринять решительные действия, чтобы сократить свой баланс.

Слишком мало, слишком поздно

Что ж, подобно солдату, намеренно вступающему в армию после того, как война уже закончилась, проявленная смелость Уолдрона немного запоздала.

Да, мистер Уолдрон, балансовый отчет ФРС — откровенный позор, но так было в течение многих лет.

И любое значительное сокращение покупок казначейских облигаций сейчас будет означать значительное падение цен на облигации и, следовательно, значительное увеличение доходности по облигациям и, следовательно, процентных ставок.

И все мы знаем (за исключением, по-видимому, самого Уолдрона), что повышение ставок похоже на приближение акульих плавников к глобальному рынку, движимому самой большой кучей долгов в истории — кучей, которую вы удобно проигнорировали в своем общественном протесте.

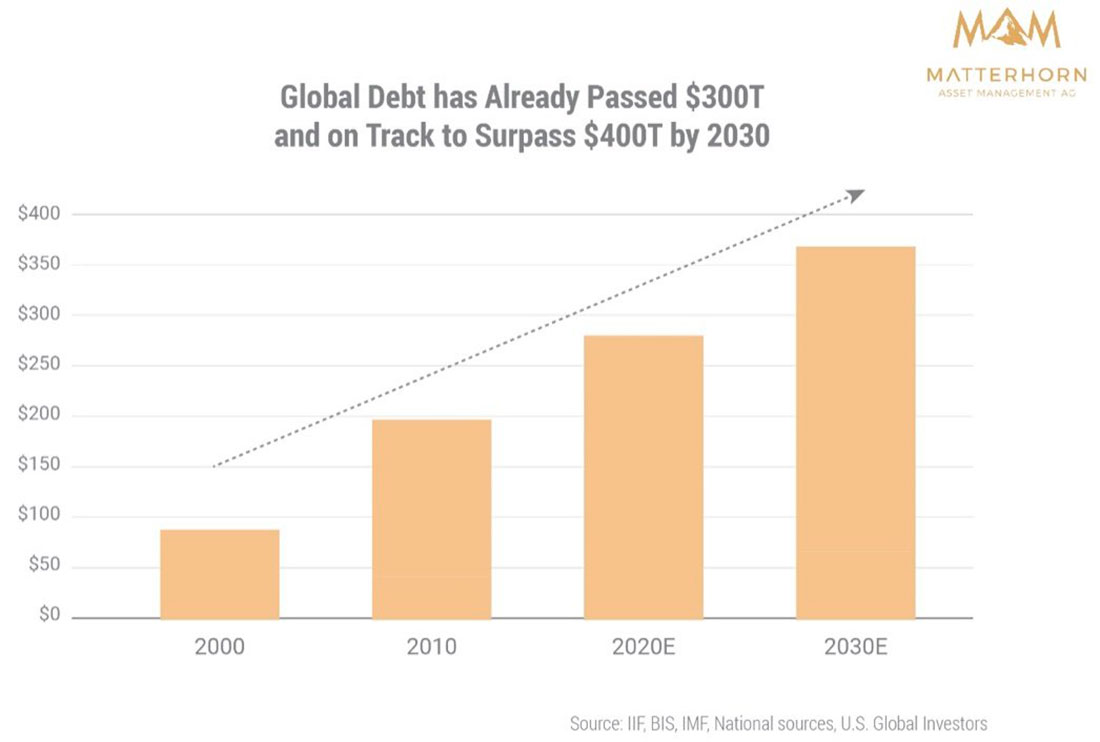

Как только этот долг становится слишком дорогим для выплаты на государственном, корпоративном и семейном уровне в размере более $85 трлн долларов, вся система рушится.

Мистер Уолдрон, почему вы забыли упомянуть об этом в своем недавнем интервью Bloomberg?

Спасибо ни за что, мистер Уолдрон

Излишне говорить, что чем больше пузырь, тем больше последующий взрыв, и Goldman вместе с ФРС был открытым участником беспрецедентного раздувания пузыря самых рискованных активов на современных рынках капитала.

Короче говоря, мистер Уолдрон, спасибо ни за что.

Для меня недавний звон Уолдрона в тревожный звонок очень похож на открытую (и откровенно лицемерную) попытку подготовить себя (и свой банк) к моменту «я же говорил вам» и предупреждения, но уже слишком поздно, чтобы что-то изменить, поскольку последний пузырь активов, который ФРС и коммерческие банки, такие как Goldman, надували с 2008 года, фатально и открыто разрастался в течение многих лет.

Конечно, несмотря на все его смелые разговоры о сокращении количественного смягчения и нападки на ФРС, Уолдрон не упоминает просто астрономические уровни долга в США и во всем мире.

Такие люди, как Уолдрон (и даже такие гении, как Джереми Грэнтэм), постоянно упускают из виду слона (суверенного, фискального и глобального) долга в комнате, на этот раз этот долговой рынок рухнет под собственным весом (и повышением процентных ставок, вызванным сокращением закупки активов), и ценные бумаги, валюты и следовательно, экономики во всем мире будут двигаться по спирали.

Чтобы остановить грядущее кровотечение, больше бумажных денег, вероятно, будет массово печататься, чтобы спасти созданного центральным банком (а также его соучастником — коммерческими банками) долгового монстра.

Такие продолжающиеся «чрезвычайные меры», конечно, будут фатальными для покупательной способности валюты и, вероятно, спровоцируют не столь секретную «перезагрузку Бреттон-Вудса 2.0», о которой МВФ уже сообщал еще в 2020 году.

Bridgewater вступает в бой — больше сигналов ястребиной добродетели

Между тем, в Bridgewater подобные резкие выпады в ФРС продолжались со стороны Грега Дженсена, который теперь, после многих лет наблюдения (и извлечения выгоды) из постыдного, гротескного, искусственного и беспрецедентного подъема S&P, DOW и NASDAQ, внезапно признается: что необходима жесткая политика ФРС и рыночный расчет.

Опять же, шикарное заявление, но немного запоздало, мистер Дженсен.

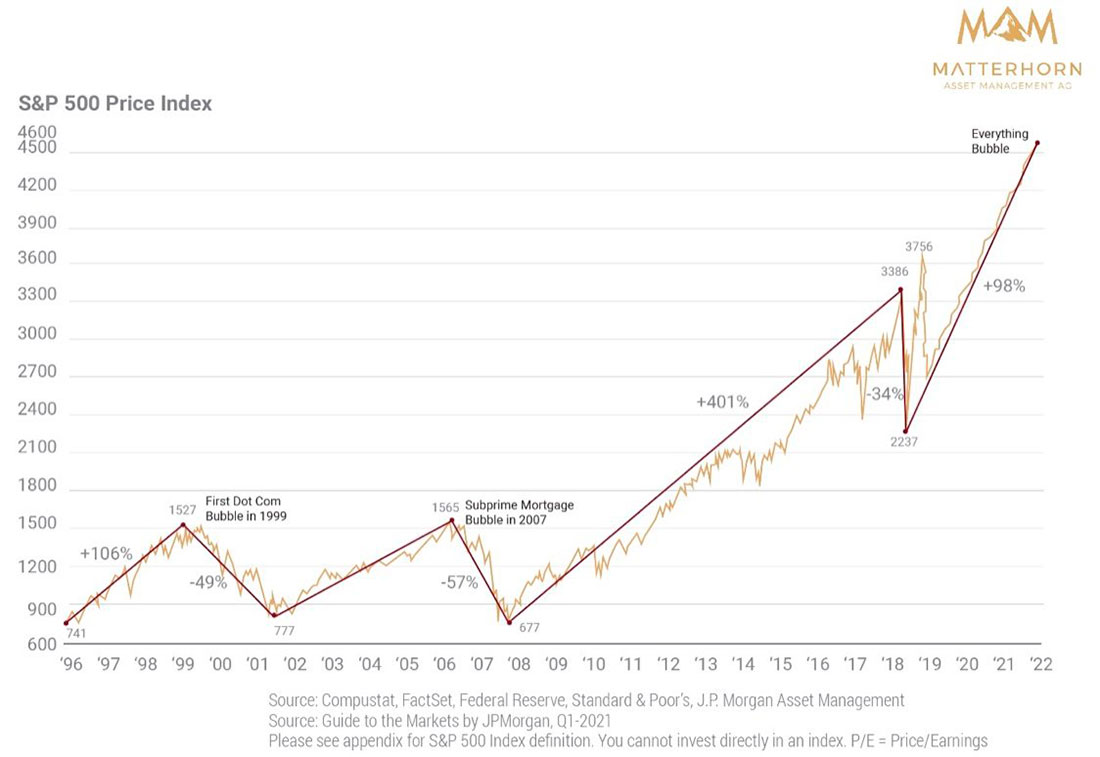

Взгляните, например, на размер пузыря, которым банки, такие как Goldman, и фонды, такие как Bridgewater, открыто пользовались на протяжении более десяти лет чрезвычайной расточительности ФРС:

Если приведенный выше график не является достаточным свидетельством фатального мега-пузыря, я действительно не знаю, что еще вам предложить.

Как предупреждали цифры, начиная с Дэвида Юма и Людвига фон Мизеса (не говоря уже о Томасе Джефферсоне или Эндрю Джексоне), и как показывает история, начиная с Древнего Рима или Франции 1790 года и заканчивая Bear Sterns 2008 года: чем крупнее движимая долгами вечеринка, тем смертоноснее похмелье.

Что касается Дженсена, то он предсказывает похмелье акций как минимум на -20%, если ФРС обретет силу духа и станет/останется ястребиной, согласно его «совету».

Откровенно говоря, мистер Дженсен, 20% — это настолько оптимистично, насколько глупо.

Краткий урок возврата к среднему

Я напоминаю мистеру Дженсену из Bridgewater о простой маленькой рыночной силе, которую, я уверен, он и его коллеги из Коннектикута обсуждали за кулером с водой, а именно: возврат к среднему.

Возврат к среднему, по сути, является одним из наиболее последовательных и естественных законов даже неестественных/искусственных рынков, подобных нашему.

То есть как перекупленные, так и перепроданные ценные бумаги неизбежно и в конечном итоге «возвращаются» к своим средним ценовым уровням.

То есть, подобно резинке, натянутой вверх или вниз, резинка в конечном итоге отскакивает назад и больно бьет по пальцам.

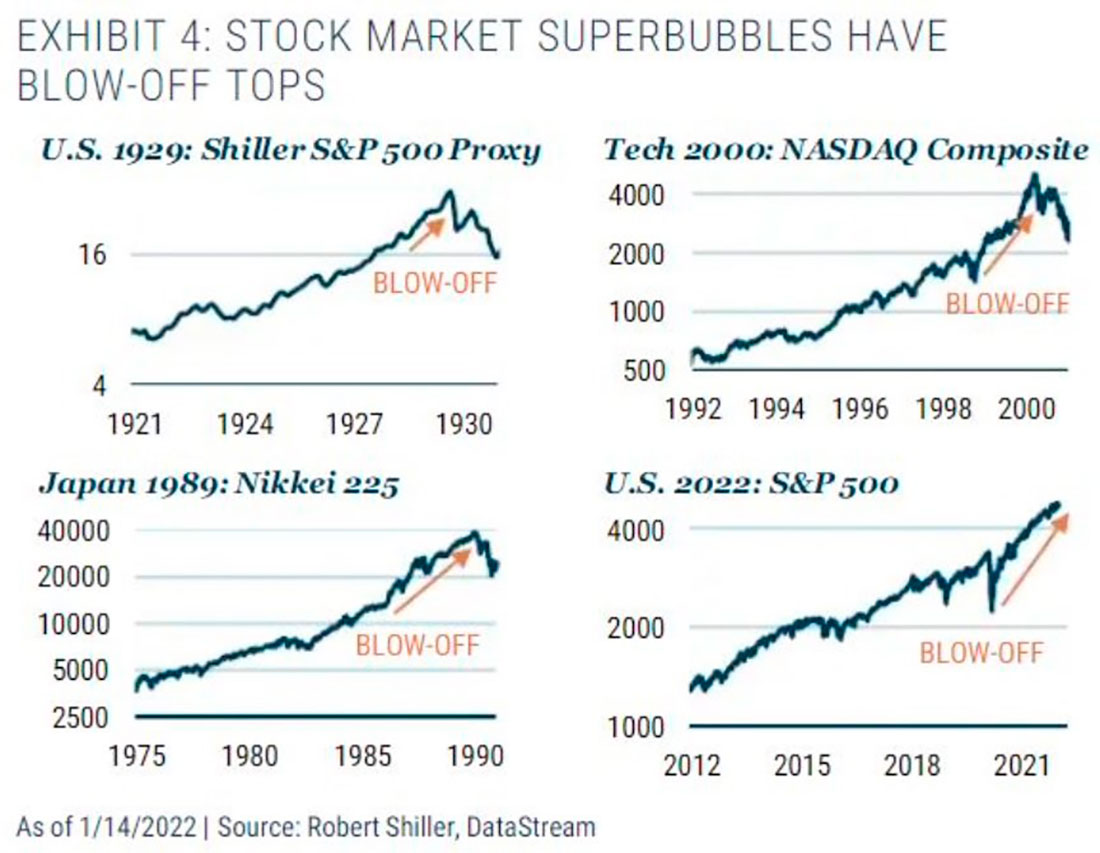

Если вы хотите узнать потенциальную степень и размер удара в текущих рыночных условиях, взгляните на пузыри, график и последствия возврата к среднему ниже.

Короче говоря, 20% «возврат» или падение с этих уровней, по меньшей мере, оптимистично.

Уровни сопротивления на графике выше предполагают, что предстоящая боль (возврат к среднему) для этих раздутых рынков намного больше, чем просто 20% – показатель гораздо более опасно близок по крайней мере к потере от -53% до -68%.

Конечно, банки и хедж-фонды любят говорить о своих счетах на открытой арене, и почти возникает вопрос, не защищают ли Goldman и/или Bridgewater ходами, слишком знакомыми по эпохе этических проблем Илона Маска, свои собственные короткие позиций. Сложно сказать.

Будет не весело

Но легче сказать одну вещь, а именно: ястребиные речи ФРС, за которыми последует фактическое сокращение количественного смягчения, не будут интересны для акций и облигаций, поскольку все они давно созрели для серьезного краха фондового рынка.

Все мы, конечно, помним попытку ФРС в конце 2018 года ужесточить и повысить ставки к Рождеству.

Рынки немедленно обвалились из-за повышения ставки на 25 базисных пунктов. После этого в начале 2019 года сразу же последовал классический разворот ФРС.

То есть ястребы очень быстро превратились в голубей.

Что касается Дженсена, он говорит, что на этот раз ФРС не будет «менять тактику», но ей нужно будет оставаться дисциплинированной и жесткой на этих раздутых рынках.

Текущие опасности инфляции, утверждает он, отличают 2022 год от 2018 года. То есть экстренное количественное смягчение не повторит опыт предыдущих лет. Я в этом не уверен.

Долг и рост ставок имеют значение

Однако, как и Дженсену, мне интересно, кто будет покупать нелюбимые долговые расписки дяди Сэма (т. е. казначейские облигации), если ФРС больше не будет выступать покупателем последней инстанции?

Помните: доходность облигаций (и, соответственно, процентные ставки) обратно пропорциональна цене облигации. Если спрос ФРС на облигации «сокращается», цены на облигации падают, а ставки (эти смертоносные «акульи плавники») растут.

Экономисты Bank of America (BofA) прогнозируют семь повышений ставок в 2022 году и ставку по федеральным фондам на уровне 2,75–3%.

Что ж, это честная математика, но BofA (как и Уолдрон и Дженсен) не сообщает, что такое повышение ставки будет означать увеличение стоимости заимствования на 4-5% для дяди Сэма и его ошеломляющих расходов в размере $30 трлн долларов, которые при этих прогнозируемых ставках сводятся примерно к $1,5 трлн долларов в год только за счет процентов.

Подумайте об этой цифре и прочитайте последнюю строчку еще раз.

Уплата по счетам потребует, чтобы 40% налоговых поступлений США были направлены только на выплату процентов, что является историческим признаком того, что страна и финансовая система находятся на скале открытого и добровольно вызванного долгового кризиса.

Ястребы, курицы и слоны

Короче говоря, похоже, что банки и хедж-фонд Wunderkinder, будучи в восторге от ястребиных резких высказываний, упускают из виду долгового слона в комнате, поскольку теперь ястребиный ФРС играет в труса с рекордно высокими рынками акций и облигаций.

Хотите верьте, хотите нет, но общие долговые обязательства дяди Сэма (например, пенсионный долг, государственный долг, Medicare, социальное обеспечение и т. д.) составляют 1000% его ВВП, что явно означает, что США никогда не смогут выплатить свои долги «размером со слона».

Между тем, стоимость плавающего общего долга намного превышает налоговые поступления США, которые в условиях надвигающейся рецессии будут снижаться, а не расти.

Короче говоря, эксперты снова не такие уж и эксперты.

Реалистичный взгляд в будущее

Хотя никому не нравятся мои жесткие, упрямые и удручающие факты, пришло время всем нам прямо и реалистично поговорить о долгах, а не просто жестко обсуждать виноватый, дискредитированный и коррумпированный Федеральный резерв — спасибо Нулевому пациенту Гринспену и всем, кто последовал за ним.

И хотя может показаться приятным видеть, как люди из Goldman или Bridgewater предпринимают жесткие и публичные действия в отношении того же ФРС, как указано выше, этого слишком мало и слишком поздно.

Предупреждения, которые они делают сегодня, совпадают с теми, что высказывали мы в течение многих лет, пока GS и Bridgewater набивали свои карманы.

Ущерб от долгов, вызванный более чем десятилетней зависимостью от количественного смягчения и правлением ФРС, уже нанесен.

Увы, расчет уже не теоретический, а встроенный в математику (и историю) наших собственных действий.

Забегая вперед и предполагая, что ФРС ужесточит политику, как того требовали наши эксперты, пожалуйста, подготовьте свои портфели к сильной волатильности в 2022 году.

В ближайшей перспективе сокращение количественного смягчения ФРС будет попутным ветром только для доллара США и VIX.

В более долгосрочной перспективе, и в отличие от Дженсена из Bridgewater, весьма вероятно, что ФРС снова переключится с ястреба на голубя, когда грядущее сокращение приведет к беспрецедентной истерике на рынках акций.

Такой «голубиный» разворот будет попутным ветром для золота, серебра, биткойна, промышленных и сырьевых товаров в целом.

А Великая перезагрузка?

Конечно, над этим, по общему признанию, зловещим, самовольным горизонтом загнанной в угол ФРС и раздутого «пузыря всего» вечно маячит столь же неизбежный момент «упс», в результате которого рынки и валюты получат такой удар, что глобальные эксперты торжественно объявят о необходимости широко разрекламированной (то есть заранее подготовленной) глобальной перезагрузки и Бреттон-Вудса 2.0.

Это будет означать усиление государственного контроля, оправданий и отчаяния, которые удивят даже меня.

Добавить козу в список животных

Когда, а не если, эта Великая перезагрузка наступит, те самые лисы, которые охраняли, а затем совершили набег на глобальный финансовый курятник, который они в одиночку разрушили, склонят свои коллективные головы и невинно обвинят не себя, а кризис COVID, чье появление станет идеальным (почти слишком удобным?) козлом отпущения за их собственные грехи.

А пока пристегнитесь и отправляйтесь в страшную поездку по сокращению количественного смягчения и повышения процентных ставок.