В конце концов, именно это и подразумевает избыточная ликвидность. Но что интересно, так это то, что в течение очень долгого времени связь между начальной реальной ценой золота и последующей реальной доходностью остается очень сильной, и она, похоже, претерпела изменения.

Естественно, ключом к высокой долгосрочной доходности является покупка у ценовых минимумов и продажа у максимумов. Но определение высоких и низких цен довольно размыто. Однако в отношении золота оказывается, что последующий реальный доход в течение достаточно долгого времени был поразительно регулярным.

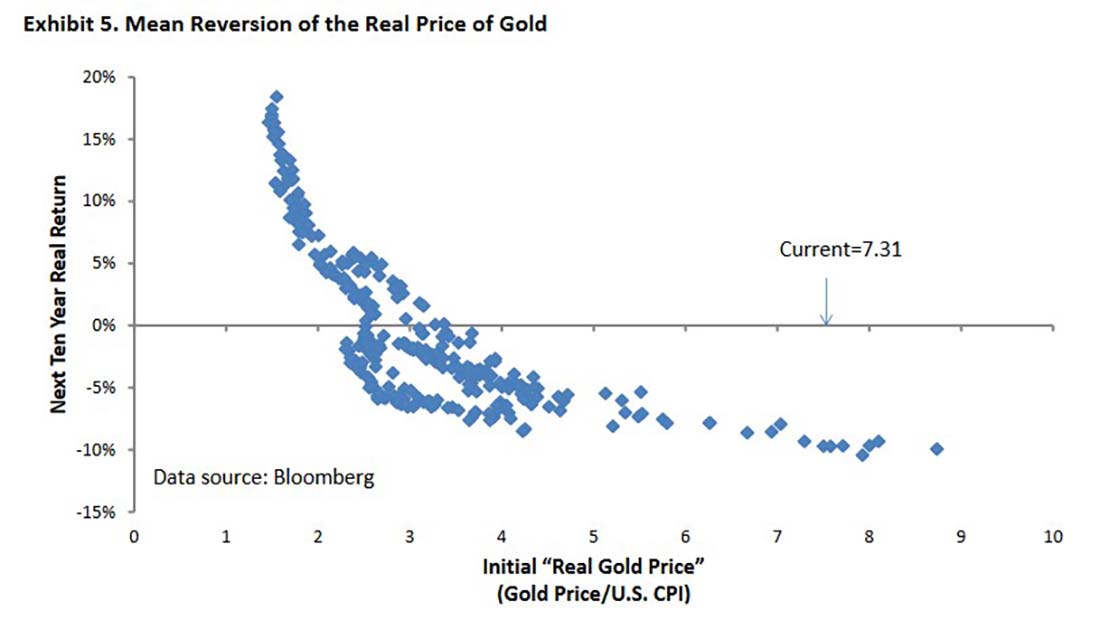

Первый график взят из статьи Эрба и Харви «Золотая дилемма», опубликованной в 2013 году. Он показывает последующую 10-летнюю годовую доходность золота с учетом инфляции в зависимости от его начальной реальной цены (цена золота, деленная на ИПЦ).

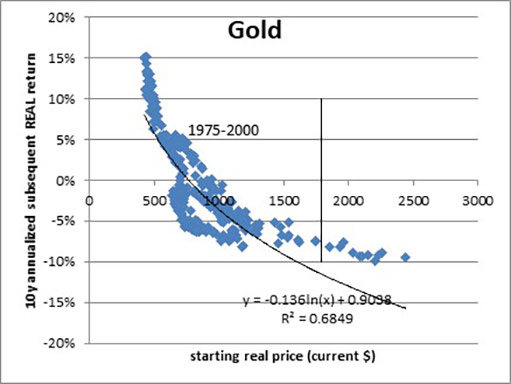

На следующем графике эта взаимосвязь показана в том виде, в котором я его воссоздал, но с соотношением цен относительно текущей спот цены (то есть с поправкой прошлых ценовых значений на отношение текущего индекса уровня ИПЦ к индексу ИПЦ на тот момент). Это относится к периодам, начинающимся с 1975-2000 гг. и заканчивающимся 1985-2010 гг.

Неудивительно, что значения соответствует значениям Эрба и Харви, за исключением другой конечной точки и отображения оси X. Я также добавил линию логарифмической регрессии. Очевидно, что кривизна линии должна быть немного больше, но вы поняли идею.

Скажите мне начальную цену в сегодняшних долларах, и я смогу дать довольно точное предположение о будущей реальной доходности. Более низкие цены приводят к более высоким реальным доходам. Однако текущая цена (где проведена вертикальная линия) не внушает оптимизма.

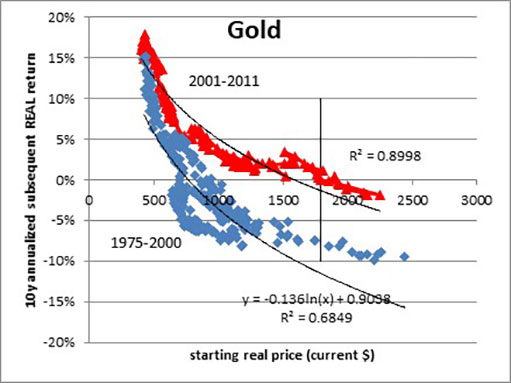

Но тут начинается самое интересное. Начальные и конечные точки с 2001 по 2011 гг. по-прежнему представляют собой нисходящую линию, но кривая намного выше.

Это обнадеживает куда сильнее! В то время как первоначальная кривая предполагала, что ожидаемая реальная доходность золота, начиная с текущей цены, составляет около -8% годовых, новая кривая предполагает, что ожидаемая реальная доходность должна составлять примерно 0%.

То есть золото не должно отставать от ценовых уровней. Красная кривая также предполагает, что, хотя вы можете получить более высокую реальную прибыль, покупая золото, когда оно становится дешевым, оно не должно отстать от инфляции, даже когда станет дороже. Это отличная новость для владельцев золота.

Однако кое-что вызывает легкое беспокойство — что привело к сдвигу кривой? С 2001 года золото процветало отчасти потому, что стартовало с очень низкой реальной цены, а отчасти потому, что огромная ликвидность, которая остается характерной чертой финансового ландшафта в течение последних 13 лет, повлияла на доходность всех активов.

Золото реагирует на реальные процентные ставки в большей степени, чем многие другие сырьевые товары.

В исследовании, которое мы провели в рамках нашей работы с Simplify Asset Management, обнаружилось, что в перспективе на один год дюрация золота примерно в 4 раза выше к реальным процентным ставкам, чем к ценовым уровням, а дельта к 10-летней реальной процентной ставке составляет примерно 10x. То есть, если реальные ставки упадут на 1%, это приведет к росту золота примерно на 10%.

Таким образом, «новая кривая» отражает неуклонное снижение 10-летних реальных процентных ставок с конца 1990-х годов с 4% до примерно -1% в настоящее время. Учитывая (текущую) начальную реальную цену золота, ожидается, что доходность драгметалла в течение следующего десятилетия будет примерно равна совокупной инфляции за этот период времени.

Однако есть важная оговорка. Если за этот период реальные процентные ставки вырастут, золото, вероятно, будет отставать от инфляции. Только в том случае, если реальные процентные ставки упадут еще сильнее — что маловероятно, — драгоценный металл сможет значительно превзойти инфляцию.

Даже если вы считаете, что красные точки на графике выше являются лучшей основой для прогноза, перспективы лишь в меру оптимистичны. Самым оптимистичным остается сценарий, при котором доход от инвестиций в золото будет равен изменению ИПЦ, если только процентные ставки не упадут еще больше.

Однако это обстоятельство губительно не только для золота; почти каждый класс активов подчиняется одному и тому же закону ликвидности/гравитации. Уберите ликвидность, и реальные ставки будут расти. Уберите ликвидность, и цены на все виды активов упадут до определенного уровня, при котором они будут предлагать более высокую доходность в будущем при более низкой начальной цене.