Золотая реальность за раздутыми долгами дяди Сэма

Математика против уклончивых речей ФРС

Дебаты на тему инфляции не заканчиваются с того момента, как ФРС начала «продавать» нам мем «временная инфляция», поскольку очевидно почти все, что исходит из уст озабоченных долгами политиков, требует детектора лжи и «двоякого» толкования.

Вкратце: мы считаем, что инфляция — это растущий снежный ком...

Чтобы доказать это, мы как можно чаще писали и говорили о множестве сходящихся факторов, указывающих на рост инфляции — от усиленных государственных гарантий (контроля) над кредитами коммерческих банков, супер циклов сырьевых товаров до простого экономического реализма, так как инфляция (и, следовательно, обесценивание валюты) — единственный оставшийся инструмент (помимо банкротства, налогообложения и «роста») для обслуживания неприемлемого в противном случае уровня долга.

Но давайте не будем останавливаться на достигнутом, поскольку не за горами уже другие инфляционные штормовые тучи, игнорируемые (что неудивительно) все более невежественными финансовыми СМИ.

Другой игнорируемый индикатор инфляции: COLA

Корректировка стоимости жизни COLA — это увеличение социальных пособий с целью компенсации инфляции, которая обычно равна процентному увеличению индекса потребительских цен рабочих и служащих за определенный период времени.

И сегодня это еще один явно игнорируемый индикатор инфляции.

В частности, мы говорим о корректировке стоимости жизни в США (COLA) на 2022 год, которая может легко достичь 6%, что станет самым высоким показателем с 1982 года.

Казалось бы, Управление социального обеспечения США, в отличие от Пауэлла, осведомлено об инфляции и поэтому готовится (то есть «приспосабливается») к ней.

По мере того, как объем обязательных выплат будет расти, будет расти и количество печатных денег, чтобы иметь возможность выплачивать все эти пособия. Это настоящий порочный круг для растущей инфляции.

Вот такая простая математика.

Мы уже рассказывали о прагматичной политике (Realpolitik), рассматривающей отрицательные реальные ставки как последний и безнадежный способ для погрязших в долгах суверенных государств обслуживать свой долг.

Признаки этого есть буквально повсюду.

Если мы возьмем, например, доходность казначейских облигаций 1,4% и вычтем потенциальное увеличение COLA на 6% для социального обеспечения, мы получим -4,6% для реальных процентных ставок, что поспособствует укреплению альтернативных средств сбережения, таких как золото и серебро или криптовалюта, например биткойн (а также вложений в сельхозугодья и элитную недвижимость, которые по-прежнему выигрывают от реальных отрицательных 3% долга (фактически «бесплатных» ипотечных кредитов).

Необходимое зло отрицательных реальных ставок подтверждается продолжающимися спорами об их снижении.

Суть дебатов о снижении процентных ставок

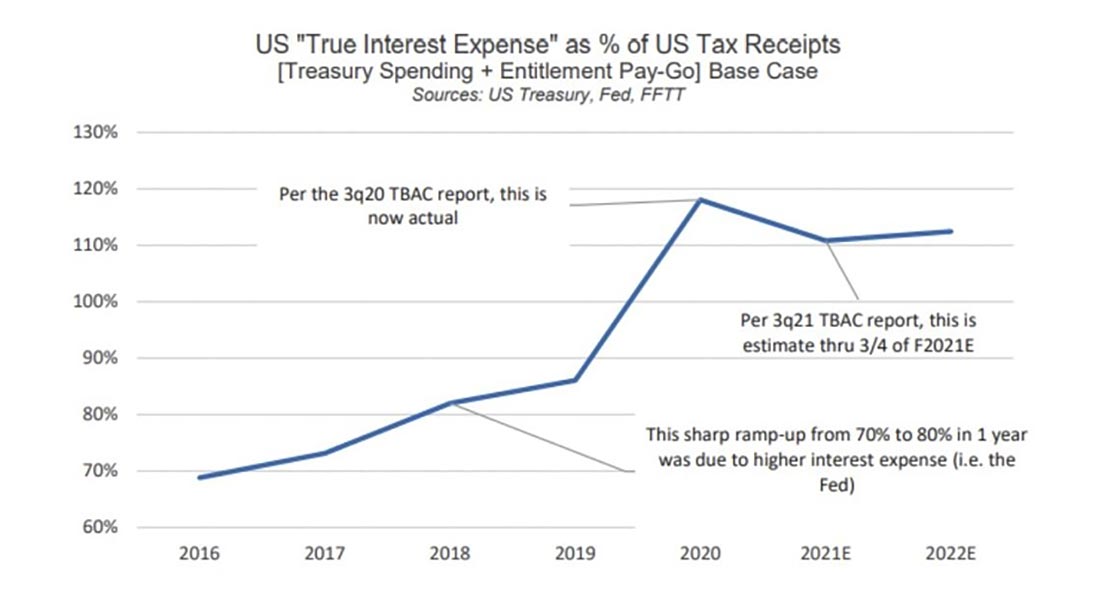

По мере того, как твиты и ретвиты разливаются по электронной вселенной, часто важно замечать то, о чем не «постят» в соцсетях, например данные расходов на обслуживание государственного долга США.

В то время как финансовый мир с замиранием сердца ждет, будет ли ФРС сокращать свою программу количественного смягчения (то есть печатать деньги) и тем самым опускать облигации (и акции) ниже плинтуса, а ставки — в космос, он упускает из виду простую математику и ключевые показатели, которые мы отобразим в виде графика, представляющего реальные процентные расходы погрязшего в долгах «дяди Сэма».

Сейчас, когда «согласованные» центральным банком финансовые пузыри (от акций до недвижимости и искусства) достигают исторически беспрецедентного уровня, растут и налоговые поступления, текущие в казну США от постоянно растущего класса миллионеров и миллиардеров.

Кажется, что это только идет на пользу нашему должнику, но никто не говорит о том, что, даже несмотря на эти свидетельства о «приросте капитала», процентные расходы (читай «огромный госдолг») в Вашингтоне сейчас составляют астрономические 111% от тех самых налоговых поступлений.

Другими словами, налоговый доход даже близко не покрывает простую выплату процентов по растущим долговым обязательствам США (не говоря уже об этой архаичной концепции, известной как «основная сумма долга»).

Понимаете весь ужас ситуации, да?

Учитывая суровую, хоть и игнорируемую, реальность госдолга США, последствия довольно очевидны.

Во-первых, ФРС не сможет сократить политику количественного смягчения, поскольку это будет означать рост процентных ставок и, следовательно, более высокие расходы по долгу, которые Федрезерв не сможет выплачивать даже по искусственно заниженным сегодня ставкам.

Иначе говоря, такое сокращение только подольет масла в долговой огонь, который уже сжигает «тонущие» Штаты Америки.

Принимая во внимание опасность такого сокращения, его, скорее всего, не произойдет, потому что просто не может произойти, что означает, среди всего прочего, увеличение количества печатаемых денег и, следовательно, рост отрицательных реальных ставок, ослабление доллара США и рост цен на драгоценные металлы.

А что, если ФРС все-таки решится?

В качестве альтернативы, если ФРС каким-то образом обретет решимость и сократит свою поддержку количественного смягчения перед лицом долгового пожара, казначейские облигации будут резко распроданы, ставки вырастут, рынки упадут, а доллар США пойдет в рост — что ухудшит позиции золота, биткойна и всего, что только может быть.

Имеет ли это значение?

Мы пытаемся разъяснить, что у ФРС нет возможности сократить ликвидность количественного смягчения, пока он не установит обратный канал для еще большей ликвидности из операций РЕПО постоянного действия, механизма обратного РЕПО и соглашений о свопах с финансово-административной системой (FIMA), которые по сути являют собой то же количественное смягчение...

Попросту говоря, «дебаты о сокращении QE» вообще не являются предметом обсуждения, поскольку у ФРС есть много уловок с ликвидностью в ее «широких рукавах». В дополнение к этому, ФРС может прикупить некоторые сомнительные облигации.

Конфуз с казначейскими облигациями

Как мы уже много раз говорили, самая большая проблема сегодняшнего дня — это неприемлемые и смущающие уровни долга, доставшиеся от политиков, а вовсе не пандемия, чье значение сверх меры раздуто СМИ и медиками.

COVID был слишком своевременным и удобным предлогом, чтобы взвалить вину за глобальный долг ($300 трлн) или государственный долг США ($28,5 трлн) на грипп, а вовсе не на отвратительное проявление чудовищной халатности со стороны политиков и банкиров, разыгравшейся задолго до первых заголовков из Ухани.

Кроме того, меры денежно-кредитной и налогово-бюджетной политики COVID фактически стали скрытым предлогом для второй помощи рынку, куда более грандиозными по размаху (и производимому впечатлению), чем меры по спасению системно значимых банков после банкротства Lehman Brothers.

Короче говоря, фасад (и брендинг) гуманитарного кризиса позволил в конце 2019 года спасти рыночную ликвидность (введением антикризисных мер, получивших название Bailout 2.0) на рынке облигаций, который в противном случае «скончался бы до прибытия бригады скорой помощи».

Если это звучит слишком спорно для вас, пожалуйста, следите лучше за рынком казначейства, а не за нашими смятенными речами, учитывая наше полное невежество в науке и медицине.

Проблемные долги

Никто в здравом уме не принимает долговые расписки от своих друзей-наркоманов, понимая, чем это может закончиться. Точно так же и глобальные инвесторы в 2020 году перестали покупать казначейские облигации дяди Сэма. Проще говоря, дядя Сэм казался слишком пьяным, чтобы ему доверять.

В результате его казначейские облигации, которые когда-то считались «тихой гаванью», в конце концов стали рассматриваться как «проигранное пари» — по сравнению с бумагами, выпущенными с одинаково дискредитированными почтовыми индексами, такими как Греция, Италия или Испания.

По этой причине иностранцы в нервном 2020 году (в отличие от неудачного 2009-го) не только перестали покупать казначейские облигации США, но и продавали их. Несколько месяцев назад знающие люди, в том числе Стэн Дракенмиллер, предупреждали о последствиях такого сдвига в финансовом сознании.

Прозрение Дракенмиллера

Дракенмиллер, в частности, говорил о том, что он никогда такого не видел за более чем 40 лет работы на рынке. А именно: когда акции весной 2020 года упали, он видел, как рынок облигаций потерял 18 пунктов за один день.

Это коррелированное падение акций и облигаций не было, как все «твитнули», реакцией на фискальную расточительность закона «Об оказании помощи и экономической безопасности в связи с распространением коронавирусной инфекции». Что более печально, это стало новой тенденцией иностранных инвесторов избавляться от все более дискредитируемых долговых расписок США. Ребята, это критический сдвиг.

На протяжении более двух десятилетий когда-то (в том числе во время Великого финансового кризиса 2009 года) казначейские обязательства США (и доллар США) рассматривались как «безопасное» место для получения иностранных денег, а не как рискованная ставка.

Теперь, вместо того чтобы видеть ежегодный приток в облигации США в среднем $500 миллиардов долларов, мы наблюдаем ежегодный отток в размере $500 миллиардов...

Как только вы связываете дефицит текущего счета в округе Колумбия на сумму $700 млрд долларов с чистым убытком в размере $1 триллиона долларов от поддержки Казначейства, кому остается лишь «заполнить пробел» и купить эти нежелательные долговые расписки? — Как вы уже догадались: Федеральной резервной системе.

И как они будут собирать деньги на эти покупки? — Вы снова догадались: они делают эти «деньги» из воздуха…

Излишне говорить, что такой реализм (то есть объективная математика) оказывает сильное давление на доллар США, поскольку ФРС вынуждена создавать еще больше денег рекордными темпами для покупки нежелательных казначейских облигаций.

Но что помешало доллару США упасть к концу 2020 года, если никто не покупал наши облигации, кроме ФРС?

Что ж, краткий ответ заключается в том, что все иностранные деньги (от фондов национального благосостояния и центральных банков), когда-то предназначенные для наших некогда заслуживающих доверия казначейских облигаций США, вместо этого пошли в те крупные американские компании по цифровой трансформации, которые больше всего выиграли от безумного локдауна, а именно от GOOGLE, ZOOM и MSFT и т. д.

И как Дракенмиллер описал этот сдвиг?

— Просто. Он назвал это «бушующей новой манией».

От мании к отчаянию

Иностранные деньги, когда-то зарезервированные для «безопасных» гособлигаций, вливались (и продолжают вливаться) в и без того чрезмерно крупный пузырь акций. К июлю доллар достиг своего пика, но после его наступления... наступает падение, и все это очень хорошо для сырьевых товаров, недвижимости, драгоценных металлов, акций развивающихся компаний и, конечно же, для золота.

Возвращаемся к «что, если» случится ничем не защищенное сокращение?

Но (и это очень большое «но»), что, если ФРС достаточно безумна, чтобы сократить количественное смягчение без какой-либо дополнительной ликвидности от иностранных своп-линий и программ РЕПО?

Опять же, сомнительные казначейские облигации станут еще более сомнительными, будут падать в цене, что приведет к повышению ставок и курса доллара, и к падению цен на золото, а также к резкой распродаже рисковых активов, то есть корпоративных акций и облигаций.

И снова, мы не думаем, что это произойдет, потому что, как бы ни отчаялись центральные банки, они по-прежнему предсказуемы.

В чем предсказуемость Центробанков?

Они знают, что незащищенное сокращение (то есть без поддержки РЕПО или ликвидности, вызванной свопами) приведет к резкому скачку процентных ставок, и, следовательно, долг дяди Сэма перейдет в режим дефолта...

Как заявил в прошлом году заместитель председателя ФРС, казначейские облигации США (см. на графике «шкалу» долгов дяди Сэма) просто слишком велики, чтобы их обанкротить.

Это означает, что мы можем ожидать большей ликвидности (QE или РЕПО / своп) и, следовательно, большей, а не меньшей инфляции.

ФРС оказалась перед дилеммой, которую она же и поставила перед собой: позволить инфляции разорваться (чтобы частично выплатить долг Америки) или наблюдать за тем, как рынки опускаются на дно.

Как вы думаете, какой выбор они сделают?

Реальная политика COVID

Независимо от взглядов на обязательную вакцинацию, на уровень смертности по сравнению с уровнем инфицирования или ношение маски по сравнению с раздражением от необходимости этого, никто не нуждается в наших непрофессиональных советах касательно здоровья.

Но, глядя на COVID как на инструмент политики, а не как на спорный вопрос здравоохранения, становится довольно ясно, что власть имущие будут подпитывать эту массовую истерию до тех пор, пока оно того стоит.

Почему?

Опять же, COVID — замечательная история, оправдывающая увеличение долга и увеличение мгновенной ликвидности (то есть расширение фиатной денежной массы) и, следовательно, увеличение инфляции для раздутия долга стран, которые уже были по уши в долгах до COVID.

Справедливо или нет, но уже есть ученые из Великобритании, а именно, создательница оксфордской вакцины Сара Гилберт, с большей мощью интеллекта и авторитетом, чем Фаучи или Фергюссон (по общему признанию, обладающие заурядными способностями), которая уже сигнализирует о том, что COVID будет напоминать немногим больше, чем простуду к следующему году.

Если это так, то это хорошая новость для мира, но понравится ли это политикам?

Нормальное восстановление после COVID обратилось бы благом для коммерции и экономической деятельности и, следовательно, благом для скорости обращения денег, что привело бы к сверхвысокой инфляции.

Высокая инфляция будет означать более высокие ставки, которые испугают погрязших в долгах политиков и руководителей центральных банков, если только инфляция не вырастет выше этих ставок и отрицательная реальная доходность не станет нормой, что, опять же, мы считаем реалистичным (то есть единственно возможным вариантом) для этих финансовых магов, управляющих нашими правительствами, жизнями и центральными банками.

При таком сценарии золото только выиграет от грядущей инфляции.

Независимо от нашего отношения, инфляция вошла в норму, и отрицательные реальные ставки не становятся менее актуальными, безотносительно того, как разовьются споры о сокращении QE или о COVID.

По мере развития будущего, золото, цена которого ожидает подтверждения такой инфляции, будет только укрепляться, поскольку мем о «временности» ослабевает с каждым днем.