Может показаться, что такую долларовую неликвидность трудно вообразить в мире, который наводнен печатными валютами и увеличивающимся запасом денег.

Но то, о чем я тогда предупреждал, ничем не отличается от того, что происходит сейчас: ФРС нужно будет напечатать намного больше долларов.

Другими словами, сегодняшние ястребы завтра снова станут голубями. Почему?

Потому что сегодня было и не хватает ликвидных долларов, чтобы удовлетворить фантастический набор тонких и сложных долларовых требований как на американских, так и на мировых рынках.

Первые признаки — беды РЕПО-2019

Как мы с Эгоном фон Грейерцом много раз говорили, мы увидели первые явные признаки этой опасности на рынке репо с ограниченными денежными средствами (то есть неликвидом), который пережил кризис в сентябре 2019 года.

Неоновая вывеска сигнализировала о том, что впереди долгие неприятности. И никакого отношения к COVID это не имело.

Осенью 2019 года информированные инвесторы тщательно проанализировали все сбивающие с толку мелочи и шумиху, стоящие за сентябрьской паникой в схеме открытого мошенничества, которая представляет собой рынок репо в США (то есть частные банки, использующие депозиты GSE для гарантированных выплат от дяди Сэма через средства налогоплательщиков).

Несмотря на весь этот шум и несмотря на то, что он полностью игнорировался (и намеренно преуменьшался) ведущими финансовыми СМИ, вся история репо сводилась к следующему: доступных долларов не хватало, чтобы поддерживать банки.

В результате в 2019 году ФРС напечатала больше долларов и сразу же направила кредитную линию на пролонгацию на $1,5 триллиона долларов в ямы репо.

Затем последовало гораздо большие суммы.

В конце концов, нет ничего, что не может временно решить печатный станок.

Однако, к сожалению, эта зияющая рана на рынках репо была не изолированным событием, а скорее симптомом гораздо более масштабной и системной проблемы, которая в равной степени повлияла на кризис 2008 года, а именно: недостаточно долларов.

Что еще более важно, такая долларовая неликвидность станет ключевым фактором следующего финансового кризиса.

Второй признак: неправильно понятый рынок евродоллара

Этот пронизывающий кризис ликвидности во многом связан с рынком евродоллара, игнорируемым маленьким уголком глобальной финансовой выгребной ямы, который понимают очень немногие инвесторы.

Это связано с тем, что ФРС и Казначейство США по-прежнему считаются официальными контролерами предложения доллара. Многие инвесторы по-прежнему полагают, что эти учреждения знают, что делают, и «все контролируют». Если бы это было правдой…

На самом деле, когда дело доходит до управления ликвидностью доллара США, ФРС становится все более загнанной в угол и дисфункциональной. Почему?

Потому что ФРС фактически не контролирует предложение долларов США; вместо этого большая часть власти находится на игнорируемых СМИ рынках евродоллара.

Бомба замедленного действия

Почти никто не понимает суть рынка евродоллара. Его почти никто не видит, но это бомба замедленного действия.

Итак, что это за бомба замедленного действия, о которой почти никто публично не упоминает? Что за безмолвный яд скрывается за национальной и глобальной рыночной системой, которую никто в здании Экклс, Белом доме или Министерстве финансов не обсуждает, не говоря уже о полном понимании?

Как евродолларовая система незаметно убивает рынки США и мира

В общих чертах, евродоллар — это просто доллар США, хранящийся на депозите где угодно (не только в еврозоне) за пределами США. Довольно просто.

Таким образом, можно представить себе иностранные банки, такие как SocGen или Deutsche Bank, которые предоставляют простые, чистые и прямые ссуды иностранным компаниям, номинированные в этих долларах США, то есть долларах США, находящихся за границей.

Но все, что делают крупные банки, никогда не остается простым, чистым или прямым в течение долгого времени.

Эти банкиры просто ничего не могут поделать с собой, когда дело доходит до кредитного плеча, краткосрочной прибыли и долгосрочных искажений. Это особенно верно в отношении того, что они сделали с евродолларом.

Краткая история искажения

Фактически, евродоллары курсируют по всему миру с середины 1950-х годов.

Но банки (и банкиры) всегда придумывают хитрые способы сделать простые транзакции в евродолларах сложными, поскольку они могут легко скрыть за такой преднамеренной сложностью евродоллара все виды схем удовлетворения жадности и создания богатства.

В частности, вместо того, чтобы иностранные банки использовали доллары США за границей (например, евродоллары) для предоставления простых прямых ссуд корпоративным заемщикам, которые можно легко отслеживать и регулировать в столбцах активов и пассивов балансов оффшорных банков, эти же банкиры потратили последние несколько десятилетий на создание креативных уловок с евродолларом, то есть все более токсичных и неконтролируемых.

Вместо того, чтобы использовать евродоллары для прямых займов от банка «X» заемщику «Y», офшорные финансовые группы были заняты использованием этих евродолларов для сложных межбанковских займов, схем свопов, фьючерсных контрактов и сделок с производными финансовыми инструментами.

Короче говоря, и еще раз: еще больше деривативов (и экстремальный банковский риск).

ФРС теряет контроль над собственным долларом

Эти ошеломляюще сложные транзакции с евродолларом действовали как экстремальные долларовые мультипликаторы, полностью выходящие за рамки компетенции или контроля регулирующих органов, таких как ФРС, и теперь существуют с, по сути, бесконечными мультипликаторами кредитного плеча.

Когда американские банки, такие как Bear Sterns или Lehman Brothers, например, использовали доллары США в субстандартных производных с кредитным плечом, кратным 60:1, это было проблемой. Большой проблемой. Помните?

К сожалению, то, что мы наблюдаем на нерегулируемом рынке евродоллара, — это коэффициент кредитного плеча долларов США, который намного выше и делает Bear Sterns 2008 года детской забавой по сравнению с сегодняшним днем.

И в основном это сводится к тому, что фактическое количество долларов США в зарубежных теневых банковских транзакциях с евродолларами значительно выходит за рамки того, что думает ФРС, и, что более важно, выходит за рамки всего, что даже ФРС может контролировать.

Как может не хватать долларов?

Но подождите, вы, вероятно, задаетесь вопросом: Мэтт, вы только что предупредили, что долларов недостаточно, но теперь вы говорите, что такие схемы евро-доллара резко увеличили количество долларов в обращении.

Видите ли, все эти сложные схемы производных финансовых инструментов в евродолларах увеличивают свою сумму, но затем запутывают их в такой неликвидной неразберихе, что конечным результатом становится гораздо меньше долларов в реальном обращении.

Невероятно, но факт.

Таким образом, пока Пауэлл возится с корректировкой процентных ставок и печатью или сокращением большего количества денег здесь, в США, чтобы якобы «контролировать» количество и цену долларов, он фактически воюет с ветряными мельницами или играет в шахматы, пока горит Рим.

В настоящее время триллионы неконтролируемых / нерегулируемых обязательств в долларах США циркулируют (и засоряют) сверхсложную международную банковскую систему и систему производных финансовых инструментов, основанную на евро.

К сожалению, эта система настолько взаимосвязана и выходит за рамки теории сложности, что попытка развязать эти евродолларовые финансовые узлы нереально.

Поскольку все эти доллары США (торгуемые как «евродоллары») связаны с бесчисленными и нерегулируемыми банковскими схемами и производными инструментами, фактическая сумма доступных долларов США неразрывно связана всеми этими токсичными «узлами».

Другими словами, просто меньше долларов доступно для использования (в том числе в экстренных случаях) на этих чрезмерно рискованных рынках — это то, что модные парни называют «проблемой ликвидности».

Фактически, несмотря на все заслуженное внимание к субстандартным ипотечным кредитам за то, что они стали причиной Великого финансового кризиса 2008 года, вот небольшой секрет изнутри Уолл-стрит:

Субстандартные инструменты были «нулевым пациентом» катастрофы 2008 года, но настоящим убийцей в 2008 году была нехватка долларовой ликвидности, большая часть которой была связана с этими гордиевыми узлами в евродолларах, которые почти никто не понимает, не обсуждает и не знает, как контролировать.

Вкратце: сегодня у нас есть похожая бомба замедленного действия. Бомба замедленного действия евродоллара.

Как разрешить кризис ликвидности евродоллара?

Так как же нам разминировать эту игнорируемую и неправильно понятую бомбу замедленного действия?

Что ж, даже дедушка долга, Джон Мейнард Кейнс, предупреждал об этом в 1944 году, об этом в 2011 году предупреждал глава Народного банка Китая, а летом 2019 года Марк Карни, управляющий Банка Англии, предупредил об этом на небольшом выезде для банкиров ФРС в Джексон-Хоул.

Какой вариант предложил глава центрального банка Англии?

Все просто — нам нужно заменить доллар США в качестве мировой резервной валюты на нейтральную электронную валюту для расчетов по международным платежам с помощью новой плавающей системы.

Это важная мысль. И все же она никогда не попадала в заголовки газет. Шокирует, да?

Печальная, но скрытая и в остальном неоспоримая правда заключается в том, что доллар США больше не находится под контролем все более невежественной Федеральной резервной системы.

Каждый кризис — это кризис ликвидности

Когда предложение долларов сокращается, всегда следует кризис, каждый раз, поскольку каждый рыночный кризис, по сути, является кризисом ликвидности.

Опять же, мы увидели краткую вспышку этой долларовой нехватки во время паники репо в сентябре 2019 года.

Но это была просто детская игра по сравнению с тем, что предыдущая нехватка долларовой ликвидности могла и сделала с рынками, как мы видели в 2008 году, когда рынки пострадали от нехватки долларов США на сумму более $2 триллионов долларов (также известную как «дефицит финансирования»).

Как был восполнен этот «пробел»?

Как вы уже догадались: безумная печать денег.

Забегая вперед и учитывая недавние (и полностью преуменьшенные) колебания рынка репо с ограниченными денежными средствами, которые все еще остаются в нашем зеркале заднего вида, инсайдеры в Вашингтоне и Уолл-стрит готовятся к дальнейшим шокам долларовой ликвидности, т. е. к крупным рыночным катаклизмам, провоцируемым «дефицитом финансирования» — или нехваткой долларов.

ФРС тоже об этом знает, но едва ли. Сегодня они определенно не в состоянии просто освободить доллар США от его статуса глобальной резервной валюты.

На это уйдут годы, но МВФ фактически сообщал, что это произойдет.

Между тем, это означает, что единственным текущим инструментом, доступным ФРС, когда следующий кризис долларовой ликвидности направит рынки и экономику у еще одному обрыву, является отчаянная печать денег, несмотря на то, что они теперь сообщают о сокращении количественного смягчения в начале 2022 года.

В долгосрочной перспективе такая неизбежная печать денег пойдет на пользу золоту.

Я же говорил

В 2019 и 2020 годах я об этом предупреждал. Я предупреждал о массовой, невообразимой печати денег и полной монетизации долга в будущем из-за огромной неликвидности доллара.

После этого предупреждения баланс ФРС увеличился более чем вдвое.

Факты — вещь упрямая.

Инвестирование в «новом ненормальном»

Конечно, такие меры не имеют ничего общего с капитализмом или свободными рынками.

Центральные и коммерческие банки поцеловали эти старые ценности и системы на прощание.

Сегодня мы живем, инвестируем и торгуем на централизованном рынке, на котором центральные банки имеют и теряют контроль над предложением доллара США в оффшорных, теневых банковских схемах евродоллара, которые включают встроенные, заемные, неликвидные и сложные риски, опасности, а крайности понимают лишь горстка инсайдеров, и, честно говоря, потребовалось бы еще сотни страниц, чтобы полностью описать их.

То, что вам нужно вынести из всей этой сложности, довольно просто: нормальные бизнес-циклы теперь вымерли, вместо них их заменяют циклы ликвидности центрального банка, которые в конечном итоге разрушают валюты.

На смену естественным силам спроса и предложения, в том числе в отношении долларов, пришла печать денег центральных банков.

В будущем будет печататься все больше долларов, не потому, что мы «так думаем», а просто потому, что буквально нет другого способа удержать на плаву эту теперь полностью обреченную на провал систему.

Что касается рыночной волатильности, а также безопасности и роста ваших денег на таком токсичном и сложном фоне, мы признаем, что становится все труднее полагаться на старые методы прогнозирования рыночного риска или даже времени рецессии, чтобы полностью разобраться в сумеречной зоне, в которой сейчас находятся рынки капитала.

Мы действительно находимся в неизведанных и полностью искривленных водах, где риск перевешивает награду почти на каждом шагу.

Это новая территория для всех нас.

Текущий ландшафт — ястребиное высокомерие

Таким образом, если вам интересно, почему доллар США растет (относительно, в отличие от покупательной способности), несмотря на безумные уровни создания денег из воздуха и расширения широкой денежной массы, все просто: эти доллары связаны в евродолларовый узел на основе производных финансовых инструментах.

При нехватке ликвидных долларов спрос на доллар растет, а значит, и доллар США.

Излишне говорить, что для тех стран, которые имеют долги, выраженные в долларах, найти и выплатить причитающиеся доллары становится все труднее, что объясняет, почему турецкая лира падает, упав на 30% по сравнению с долларом только в ноябре.

Другие трещины, а также сигналы в этом искаженном, жаждущем доллара финансовом ландшафте включают большую волатильность сейчас и в будущем.

Недавние колебания индекса S&P 500 (худший квартал с 2011 года) и падение биткойна на 20% в идеальном тандеме с распродажей Уолл-стрит — очевидные примеры, а также предвестники новых страданий, несмотря на жалкий крик Джима Крамера (9 декабря) о том, что США — «самая сильная экономика из когда-либо существовавших» и «чудо, которое можно наблюдать».

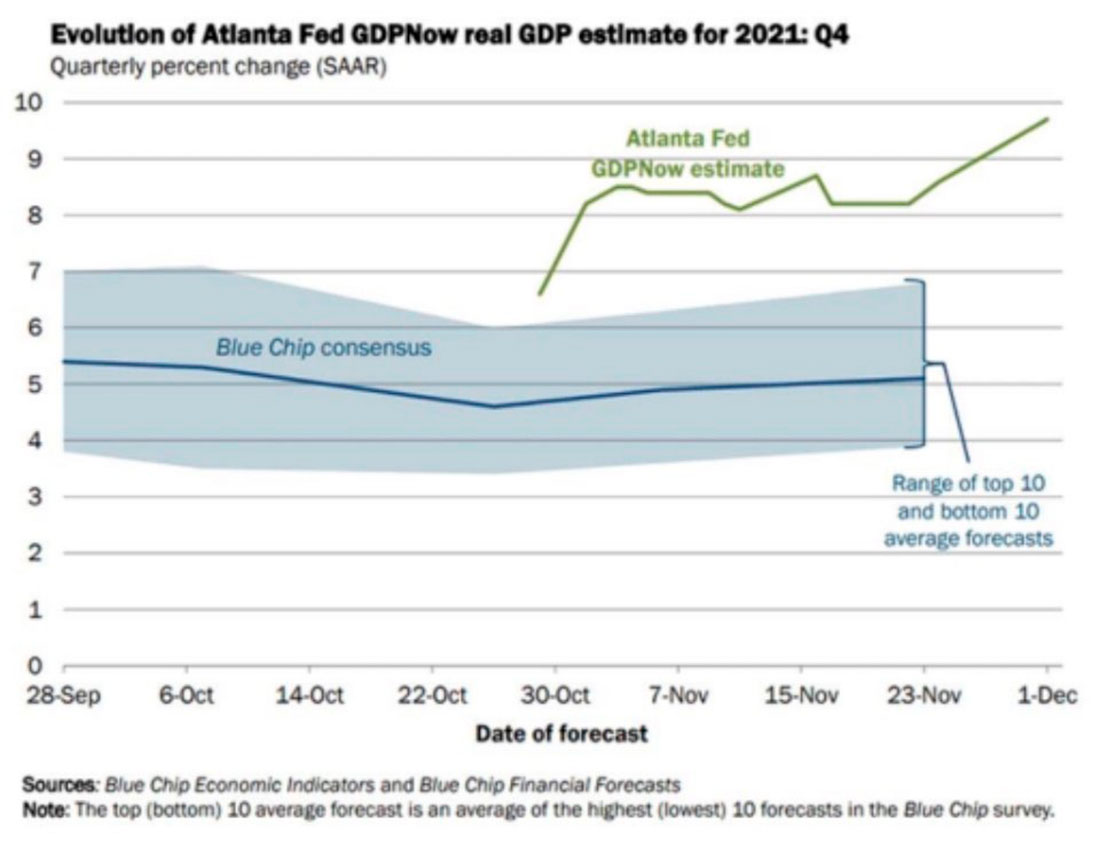

Бедный Крамер, вероятно, имел в виду оптимистичную оценку ВВП Атланты за чертвертый квартал:

Но такие как Крамер, упускают из виду сглаживающуюся кривую доходности в США, что говорит о том, что рынок облигаций считает, что такая сила в лучшем случае временная.

Ландшафт будущего — впереди голуби (и боль)

Между тем, по мере того, как долларовые резервуары ликвидности и выгоды от пандемии исчезают, ФРС упорно придерживается своего ястребиного плана по сокращению / ужесточению ликвидности до 2022 года — тем самым подливая бензин в пожар рисковых активов и фискального краха, тем самым разрушая практически все классы активов, кроме доллара США и VIX.

При соотношении долга США к ВВП в 122% любая надежда на устойчивый рост ВВП и сокращение долга США на таком фоне, не вызывая резкого падения рынков, — чистая фантазия.

Другими словами: время на исходе.

Короче говоря, если сокращение количественного смягчения столкнется с вышеупомянутой, но скрытой долларовой неликвидностью, будьте готовы к чрезвычайно ухабистому и неприятному 2022 году и, следовательно, к внезапному изменению теперь уже ястребиной позиции ФРС.

Когда вернутся голуби и чрезмерная печать денег (и, следовательно, обесценивание валюты), последнее слово, как всегда, останется за золотом.