Нет никаких сомнений в том, что золотое правило «фундаменталистов»: если акции падают, перекладывайся в облигации. Мы вступаем в коллапс общественного доверия, и это выходит за рамки возможностей центральных банков, несмотря на их масштабные попытки вмешательства.

Кейнсианство умерло!!! Мы вступили на неизведанную территорию, которая является ночным кошмаром академических экономистов, поскольку они ничего не знают о таких сценариях. «Я поспешил выпустить новое 3-е издание книги «Manipulating the World Economy» («Манипуляция мировой экономикой» — ЗЗ), ведь это было критически важно, учитывая то, что система Socrates прогнозировала коррекцию на 2020 год», — пишет Армстронг.

Рынки бондов сейчас не дают инвесторам убежища в «бегстве из риска в качество». Стратегии диверсификации, инвесторы, покупающие недооцененные акции, и профессиональные трейдеры ВСЕ потеряли деньги во время этого кризиса именно потому, что золотое правило инвесторов №1 перестало работать и рассыпалось в прах. Традиционное соотношение — 60% акций и 40% бондов — больше не работает.

В мире царит глобальное паническое бегство в доллар — как среди институциональных инвесторов / фондов, как мы это видим на форекс рынке, так и среди частных лиц — идет накопление физических долларов. Даже в Нью-Йорке ощущается нехватка физических долларов. Бумажные доллары теперь трудно найти и в Европе, поэтому во многих местах они теперь продаются с премией к номиналу.

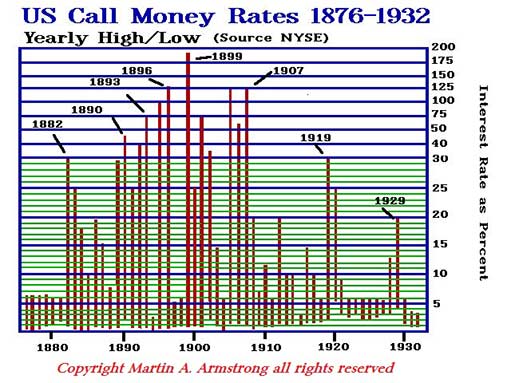

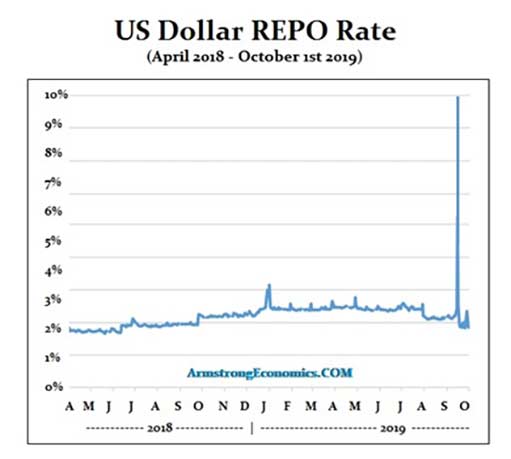

Неспособность бондов обеспечить альтернативу акциям в условиях биржевого обвала подтверждает, что кейнсианская экономика мертва, а денежно-кредитная политика потеряла свою стимулирующую силу из-за этой безумной отрицательной процентной ставки. Реальные процентные ставки растут во время кризиса, что можно пронаблюдать на диаграмме US Call Money Rates, показывающей их резкое повышение до появления Федеральной резервной системы и кейнсианской экономики. Центробанки пытались предотвратить рост краткосрочных ставок, происходящих на рынке РЕПО, с сентября 2019 года.

Центральные банки ведут заведомо проигрышную войну против того, как действуют рыночные силы и движение капитала во время кризиса. В подобные времена процентные ставки растут вместе с восприятием роста кредитных рисков. Центробанки пытались создать искусственный «медвежий рынок» процентных ставок — внутри реального «бычьего рынка», диктуемого ростом кредитных рисков.

Все те, кто цепляется за количественную теорию денег, — политики, аналитики, золотые жуки и центробанкиры — задайтесь вопросом: сколько раз можно ошибиться, предполагая, что увеличение денежного предложения должно быть инфляционным? Эта теория оказалась подходящей в качестве детской сказки на ночь. Академические экономисты, которые продвигали эту теорию, не имеют совершенно никакого опыта в торговле на финансовых рынках. Извините — не все вещи одинаково ценны!

Произошедшее в последние недели — отнюдь не крах рынка, вызванный «черным лебедем» в связи с новым вирусом, от которого центральные банки не могут защититься, а инспирированная, манипулятивная и скоординированная «чрезмерная ответная реакция» на этот вирус, имеющая скрытые мотивы.

НЕТ такого количества денег, которое можно было бы «влить» в экономику, чтобы обратить вспять тренд экономической рецессии, коль скоро уверенность людей в будущем дне разрушена средствами массовой информации. Эта ситуация ничем не отличается от того, как СМИ создали испано-американскую войну, которой и в помине не было, обвинив испанцев в нападении на американский корабль. Премию в сфере журналистики они назвали в честь отца «фальшивых новостей» (Пулитцера — прим. ЗЗ).

Это и есть разрушение капиталообразования. Вся количественная теория денег фальшива и никогда не работала, если вы просто изучите историю. Старые теории обесценивания денег, которые привели к возникновению этой теории, существовали в эпоху, когда монеты были драгоценным металлом, и они обменивались по стоимости между народами на их металлический номинал. Это был Латинский Монетарный Союз. Стандартное количество драгоценного металла в монете устанавливало валютный курс между странами. Однако по мере того, как произошло «разводнение» количество металла в монете, и во время войн были приостановлены стандарты драгоценных металлов, деньги обнаружили свою скрытую природу — политическую власть.

Подлинным определителем ценности / курса той или иной валюты всегда было внутреннее и международное доверие к государству, выпускающему эту валюту.

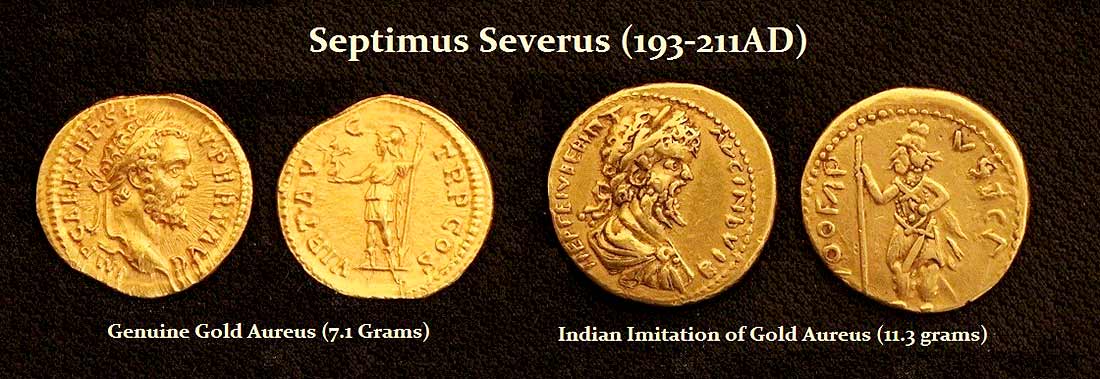

Древняя Индия копировала римские золотые монеты, потому что люди доверяли Риму и римской чеканке. Стоимость римской золотой монеты была выше стоимости золота в ней, и носила в себе «политическую» премию. Чеканка древних монет наглядно показала, что ценность денег определялась НЕ стоимостью драгоценного металла в монетах, а доверием к государству, выпускающему эти монеты.

Мы наблюдаем аналогичную ситуацию 600 лет до Рима, когда еще Афины были финансовой столицей мира. Серебряные «афинские совы», видимо были первой мировой валютой, появившейся на свет. Имитацию и копии серебряных монет «афинская сова» выпускали в Европе и Африке. И это были не подделки, а имитации. Содержание металла в имитациях было некоторое время даже более высокого качества, чем в оригинальных монетах. Это подтверждало тот факт, что ценность валюты определялась политическим статусом государства, выпускающего валюту.

Ровно это мы наблюдаем и сейчас — паническое бегство в доллар. Вы должны понимать, что это давняя исторически задокументированная психологическая реакция. Бегство в доллар сейчас столь же старо, как человеческая история. Валюта доминирующей финансовой столицы мира всегда будет торговаться с премией во времена кризиса.

Масштабная ликвидация активов, имеющая место среди хедж фондов, которые никогда не понимали количественную теорию денег, приводит нас к концу игры, в которой нет никакого убежища в бондах, а есть только деньги. Утверждение Рэя Далио: «Кэш — это мусор», — проиллюстрировало высокомерие этой философии, построенной на ложной количественной теории денег. Традиционное бегство в гособлигации в условиях кризиса перестало работать, капитал просто выходит в деньги.

Если вы посмотрите на рынки, а не на заголовки новостей, когда американские акции в панике рухнули в минувшую среду на 5%, посмотрите на котировки ETF акций фонда TLT стоимостью 17 миллиардов долларов, который отслеживает долгосрочные казначейские облигации. В тот же самый день, в разгар паники произошел второй по счету худший за всю историю обвал акций этого фонда. Этого НЕ должно было случиться по мнению людей, исповедующих количественную теорию денег. Если бы мы просто торговали на основании фактов и чисел, а не догм, то увидели бы, что казначейский бумаги упали одновременно с фондовым рынком! Те, кто фокусировался на корреляциях между активами, даже не предполагали, что это вообще возможно. Даже золото рухнуло вместе с акциями и государственными облигациями. Мы вошли в новую реальность, где кейнсианская экономика рухнула, и заменить ее уже нечем.

По итогам этого квартала будут зафиксированы колоссальные убытки управляющими фондами, верящими в количественную теорию денег — нам еще предстоит узнать, какое количество капитала было уничтожено. Даже те, кто полагался на индекс паритета рисков, который должен был создать диверсифицированную систематическую стратегию, поскольку он распределял деньги на основе уровней волатильности, «вылетели в трубу». Я провел презентацию в одном из крупнейших инвестиционных домов мира и ответил на вопрос, верю ли я в модели диверсификации. Мой ответ был НЕТ! Зачем инвестировать туда, где я ожидаю потерять деньги в качестве страховки, когда я могу сделать правильный анализ и определить, куда инвестировать.

В то время как Европейский Центральный банк пытается утверждать, что у него не закончились «боеприпасы», объявив о программе экстренной покупки облигаций на сумму 750 миллиардов евро, все это лишь сводится к удержанию правительств на «аппарате искусственного дыхания». Самый большой риск в настоящее время — вкладываться в государственные долговые бумаги. Даже золото не оказалось лучшим вариантом, поскольку хедж-фонды потеряли так много денег на других бумагах, что они были вынуждены ликвидировать золото просто для того, чтобы поднять деньги.

Эта кейнсианская модель снижения процентных ставок полностью провалилась, и она действовала вразрез с тем, как функционирует капитал в панике — наивысшим приоритетом становится кредитный риск. Чем ближе доходность облигаций находится к нулю, тем сильнее ухудшается их профиль риска. Бонды фактически стали местом колоссального риска и гарантированных потерь, а не местом, куда бежит и прячется капитал из других сегментов финансового рынка. Риск долговых бумаг с отрицательной доходностью заключается в том, что их цена может рухнуть на 20%-60%, поскольку капитал на свободном рынке смотрит на кредитный риск и уровень доходности, как альтернативу просто накопления денег.