Доллар США укрепляется на фоне возобновления спроса на активы-убежища, но в то же время рост мировой резервной валюты оказал давление на золото — актив-убежище во время геополитического кризиса.Как обычно, конечная цель сводится к увеличению печатания денег, что означает дальнейшее обесценивание валюты и систему центрального банка, которая тайно (и исторически) отдает предпочтение инфляции, а не истине, и рынкам, а не Мейн-стрит.

2018 год на стероидах

В течение всего 2018 года, пока ФРС постепенно повышала процентные ставки на 25 базисных пунктов, я предупреждал инвесторов о катастрофе в конце года и о необходимости соответствующим образом подготовить свои портфели.

Для этого не требовались ни карты Таро, ни маркет-тайминг.

Как я узнал?

Все просто: ФРС сообщила мне об этом в октябре 2017 года. Именно тогда они публично объявили о сокращении покупок казначейских облигаций на 2018 год.

Учитывая, что ликвидность и низкие ставки были единственным катализатором на рынке долгового пузыря, который начался при Бернанке после кризиса 2008 года, в 2017 году не требовалось исключительной гениальности, чтобы увидеть, что снижение ликвидности и рост ставок в 2018 году сразу же приведут к противоположному результату, а именно, падению растущих рынков.

К Рождеству 2018 года рынки колебались на 10% в день, а в канун Нового года повсюду царила паника.

В 2019 году ФРС сделала именно то, что сделал бы любой зависимый — прекратила повышение ставок и запустила вызывающее привыкание неограниченное количественное смягчение.

В том же году вышла моя книга «Обреченные на провал»; время, а также название были как нельзя к месту.

Сегодня мы наблюдаем аналогичный переход от гиперликвидности к снижению ликвидности отчаявшейся ФРС, сокращающей количественное смягчение, что приводит к формированию рыночного пузыря, и стремящейся повысить ставки.

Почему 2018 год повторяется?

По той же самой простой причине — ФРС нужно поднять ставки на данный момент, чтобы у них было что снижать, когда следующая рецессия и рыночный спад — которые они сами создали — снова официально нагрянут.

Будьте готовы к конвульсиям в 2023 году

Итак, позвольте мне еще раз внести полную ясность: когда нынешний кран ликвидности перекроют, зависимые от ликвидности рынки начнут биться в конвульсиях.

Другими словами, в 2023 году следует ожидать серьезной волатильности.

Чтобы понять это, абсолютно необходимо осознать иллюзию власти ФРС в целом и принять реальность трагической хрупкости самого ликвидного (искусственного) рынка в мире.

Объем казначейских облигаций

За последние два десятилетия объем непогашенных казначейских облигаций (т. е. долговых расписок дяди Сэма) вырос в 7 раз, в то время как объемы наличности за тот же период выросли менее чем в 2 раза с $370 млрд долларов до $620 млрд долларов.

Короче говоря, ликвидность неуклонно истощается, и каждый рыночный кризис по сути является кризисом ликвидности.

Забегая вперед, это означает, что практически любой катализатор может перевести рынки, зависимые от ликвидности, из состояния небольшой тряски в состояние полномасштабного землетрясения.

Облигации, доллар и золото

Что касается удручающе непопулярных (то есть вызывающих недоверие, дискредитированных и нежелательных) долговых расписок дяди Сэма, то в казначейских облигациях и уровне долга есть нечто большее, чем кажется Пауэллу.

На самом деле долговая зависимость дяди Сэма имеет серьезные и далеко идущие последствия, особенно для мировой резервной валюты.

Мы много писали о долларе и его медленном ослаблении и снижении авторитета, давно назревшем падении, которое только ускорилось из-за катастрофического волнового эффекта санкций, направленных против России (но которые подорвали положение Запада).

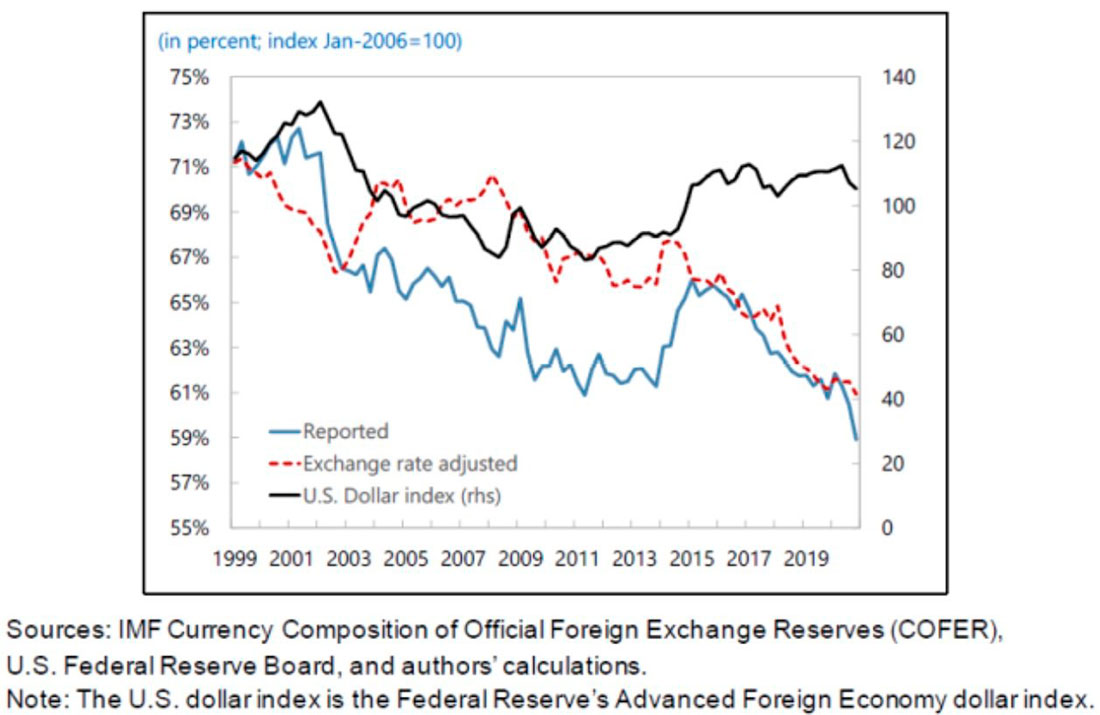

Как показано на приведенном ниже графике, доля долларов США в мировых валютных резервах за последние 20 лет упала с 73% до 58%, что, по сути, означает постоянное снижение иностранного спроса на казначейские облигации США.

Напомним, когда падает спрос, падает и цена, а когда падает спрос (и цены) на суверенные облигации США, доходность растет.

А когда доходность растет, растут процентные ставки и стоимость долга США, что пугает пропитанные долгами рынки, такие как DOW, NASDAQ и S&P, почти так же сильно, как пугает пропитанные долгами страны, такие как США.

Почему доллар укрепляется, когда спрос на облигации падает?

Многие из вас, однако, могут ломать голову и задаваться вопросом, почему или как доллар США остается на высоком уровне в международной торговле, несмотря на явное снижение доли доллара США в мировых валютных резервах?

Настоящий парадокс, не правда ли?

Мы считаем, что это можно объяснить тем фактом, что большая часть мирового долга номинирована в долларах США.

То есть, по мере того, как количество долларов США в валютных резервах уменьшается (то есть, когда иностранные покупки облигаций сокращаются), это вынуждает дядю Сэма увеличивать свои займы на гораздо больших уровнях, чем на мировых рынках.

Эта динамика подталкивает цену доллара США.

Короче говоря, дядя Сэм занимает так много, что фактически является маркет-мейкером, создающим собственный спрос на свой доллар.

Но есть загвоздка.

Те же самые доллары могут упасть, если дядя Сэм выпустит так много долговых расписок, что предложение облигаций станет настолько массовым, что облигации упадут в цене, а доходность подскочит.

Эта неизбежная динамика заставит ФРС ввести контроль кривой доходности (или «YCC», что просто означает печатание большего количества денег для покупки облигаций) — конец игры, который я предсказывал как неизбежный уже более года.

Проще говоря, существует глубокий дисбаланс спроса и предложения на нелюбимые долговые расписки дяди Сэма (то есть предложение больше, чем спрос).

Конец игры: контроль кривой доходности просто означает более слабый доллар США

Избыточное предложение облигаций приведет к снижению цен и повышению доходности.

Затем это заставит ФРС перейти на официальный контроль кривой доходности, что, опять же, просто означает больше напечатанных/обесцененных долларов. Это, в свою очередь, приведет к падению доллара до уровней, соответствующих графику выше.

Эта потенциальная тенденция к падению доллара США, кстати, является еще одной причиной отдать предпочтение инвестициям в золото в частности, а также сырьевым товарам, промышленным акциям и недвижимости (сельскохозяйственной/предметной роскоши) в целом, поскольку в ближайшие месяцы ситуация только ухудшится.

Банкиры спешат на помощь? Вряд ли

Многие, однако, будут утверждать, что крупные американские банки (вы знаете, эти моральные гиганты разумного управления — слишком большие, чтобы обанкротиться) помогут дяде Сэму, купив его долговые расписки и, таким образом, увеличат спрос на облигации — тем самым «сохраняя» статус доллара.

В конце концов, крупные банки помогли дяде Сэму в вышеупомянутой катастрофе 2018 года, так почему же они не могут сделать это снова во время надвигающейся катастрофы примерно в 2023 году и купить больше американских долговых расписок?

Ответ сводится к следующему: эти крупные банки уже купили/потребили так много облигаций, что рискуют получить расстройство желудка. Сегодня коммерческие банки США уже имеют самый высокий процент облигаций на своих балансах в истории.

Итак, если:

- иностранцы не хотят долг дяди Сэма (превращенные в оружие валютные резервы едва ли сделали США или их облигации популярными);

- даже JP Morgan и другие банки их не хотят.

Значит:

- облигации продолжат падать;

- доходность продолжит расти;

- более централизованный контроль со стороны Белого дома в форме контроля кривой доходности (т. е. увеличение печатания денег) теперь так же неизбежен, как закат солнца над некогда почитаемой финансовой системой США.

Конечно, создание большего количества денег просто означает рост инфляции, измеряемой (то есть определяемой) такими глупыми вещами, как денежная масса, что, в свою очередь, просто означает больше обесцененных долларов и, следовательно, больше причин любить активы, которые центральные банки не могут напечатать, а именно: золото.

Больше долг, меньше покупателей

Чтобы добавить еще больше комедии к трагикомедии загнанного в угол Федерального резерва и обанкротившихся США, люди из Министерства финансов собираются выпустить еще больше нелюбимых долговых расписок как раз в то время, когда спрос на них сокращается до рекордной отметки.

Дефицит США в процентах от ВВП растет, поскольку расходы дяди Сэма превысили прогнозируемый «Бюджетным управлением» (OMB) уровень за последние шесть лет.

Что совсем не удивительно.

Список неудачных прогнозов, исходящих от OMB (не говоря уже о BLS), трудно уместить в одном абзаце.

А пока стоит самодовольно напомнить, что в 2016 году тот же OMB прогнозировал, что дефицит США в процентах от ВВП останется неизменным на уровне около 2,75%.

Однако к концу того же года показатель подскочил до 3,75% (после повышения ставки, кстати…).

В 2017 году он вырос до 4%, в 2018 году — до 5% от ВВП, а к 2019 году дефицит в процентах от ВВП был в 2 раза выше, чем тот же OMB «прогнозировал» в 2016 году.

Опять же: не стоит верить таким экспертам.

Как умирают нации

Учитывая, что долг растет быстрее, чем доходы или налоговые поступления в США, вы действительно думаете, что дядя Сэм и дядя ФРС позволят стоимости этого долга (то есть процентным ставкам) расти?

Учитывая грубую математику, а не красивые слова или политическое позерство, ФРС необходимо будет держать доходность под контролем и, следовательно, подавлять рост процентных ставок.

И единственный способ сделать это — поддерживать рост цен на облигации и снижение доходности.

И единственный способ поддерживать рост цен на облигации — это наличие покупателей.

А если покупателей нет (иностранцы или банки), то покупателем последней инстанции будет ФРС.

И единственные доллары, которые есть у ФРС, — это созданные из воздуха.

И вот так, ребята, нации умирают изнутри, а валюты гниют сверху вниз.

На мой взгляд, впереди нас ждут новые вливания ликвидности и, следовательно, контроль кривой доходности, и они вступят в игру в тот момент, когда фондовые рынки начнут медленно умирать.

Почему бы не дать рынку умереть?

Некоторых, включая фон Мизеса (и меня), не стали бы горько плакать по поводу смерти раздутого, искусственного и создающего неравенство благосостояния, порождающего социальные волнения и полностью разрушающего капитализм рыночного пузыря.

В конце концов, «конструктивное разрушение» таких раковых рыночных пузырей, как этот, на самом деле является естественной и необходимой частью здорового капитализма.

Вот почему некоторые считают, что «пута ФРС» (или подушки безопасности) для умирающего рынка при текущем пузыре всего больше не будет.

В конце концов, крах фондового рынка поможет ФРС бороться с инфляцией, так что, возможно, они просто отойдут в сторону и позволят S&P упасть, верно?

Не так быстро.

Как я уже много лет говорю, настоящий мандат ФРС — это не США, их работники или стоимость продуктов.

ФРС даже не является федеральным банком.

Это частный банк, созданный банкирами для поддержки рынков, а не национальных интересов.

Никогда не забывайте об этом.

Кроме того, если ФРС откажется от печатания денег, контроля кривой доходности и рейтинга «комфортных условий» и не сможет «поддержать» рынок после следующего обвала, то пенсионные фонды и даже управляющие активами потеряют целое состояние, а это означает потребители теряют состояние и перестают тратить.

США не могут позволить рынку умереть

Если рынок не спасти, потребительские расходы, а также налоговые поступления сократятся, а страна (и рынки) погрузятся в рецессию.

Короче говоря, ФРС знает, что наш фондовый рынок (каким бы абсурдно фальшивым, раздутым, сфальсифицированным и гнилым он ни был) — это, тем не менее, единственная положительная вещь в США.

Наоборот, я считаю гораздо более вероятным, что ФРС, увидев падение рынков, мгновенно вмешаются и напечатают еще триллионы долларов, чтобы спасти их, используя контроль кривой доходности и безудержную инфляцию.

Такие меры, конечно, сокрушат Мейн-стрит, но в очередной раз выручат Уолл-стрит, которая является настоящей любовью и любовницей ФРС, то есть ее настоящим мандатом.

Как я уже предупреждал, ФРС делает вид, что борется с инфляцией, но на самом деле хочет, чтобы за счет инфляции сократился размер долга.

Короче говоря, следующий крах рынка и его спасение будут напоминать разворот 2018–2019 годов, но на гораздо более высоком уровне безумия, т. е. на уровне чрезвычайно огромной печати денег.

Это безумие, конечно, «спасает» искусственные рынки, но убивает покупательную способность фиатных валют.

Опять же, все это указывает на то, что золото защищает инвесторов от сгорающих дотла валют.