Депрессии 1930-х годов предшествовали бурные двадцатые — период экономического процветания и динамизма в западной культуре. Согласно австрийской школе экономики с теорией денег и кредита Людвига фон Мизеса и Фридриха Хайека во главе, искусственно дешевый кредит и мягкая денежно-кредитная политика Федеральной резервной системы в 1920-х годах вызвали неустойчивый бум, который в конечном итоге привел к неизбежному краху.

С макроэкономической точки зрения инфляция не была очевидной. Цены на сырьевые товары и производственные затраты снизились, в то время как предприниматели и инновации эффективно обеспечивали растущий спрос по мере того, как мир восстанавливался после Первой мировой войны.

Но когда мир вышел из пандемии испанского гриппа в 1921 году, чрезмерные инвестиции и создание кредита привели к значительному росту инфляции цен на активы.

Можно сказать, «хорошие времена» привели к тому, что общество стало жить не по средствам, и это в конечном итоге привело Запад к депрессии 1930-х годов. Вот он — тревожный сигнал. Эти события слишком сильно напоминают современность после мирового финансового кризиса 2008 года.

Инфляция и шок предложения

Первоначальное инфляционное давление во время пандемии Covid-19 в значительной степени было обусловлено перебоями в поставках, на которых также сказался торговый конфликт между США и Китаем, а не мерами стимулирования центрального банка (хотя это, несомненно, повлияло на настроения).

Фискальные стимулы, с другой стороны, привели к краткосрочному буму спроса на товары по мере открытия экономики, и этот спрос в сочетании с ограниченным предложением создал дисбаланс, который стал причиной повышения цен.

Конфликт на Украине и последовавшие за ним санкции в отношении России вызвали второй шок предложения. В результате цены на энергоносители и удобрения подскочили, но более долгосрочные последствия скажутся на домохозяйствах по всему миру в ближайшие месяцы.

Рост цен на продукты питания и энергию — товары с неэластичным спросом — приведет к снижению спроса на дискреционные товары и услуги. В то же время повышение цен на сырьевые товары приведет к увеличению затрат на производство, подтолкнет цены вверх и нанесет двойной удар по мировой обрабатывающей промышленности, что негативно отразится на спросе.

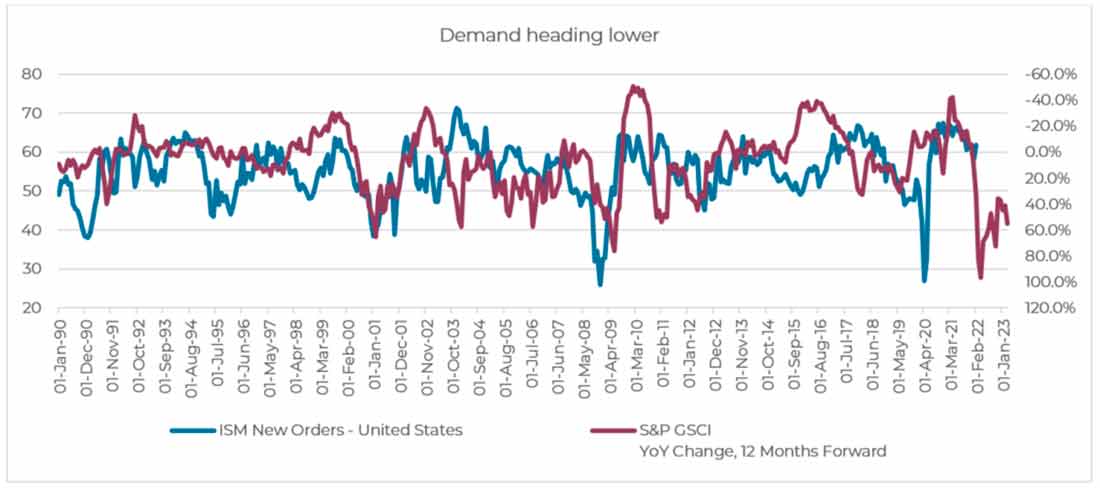

График 1: Цены на сырьевые товары (Goldman Sachs Commodity Index) и индекс новых заказов в производственном секторе от ISM

Источник: Factset Research Systems, Shard Capital, март 2022 г.

Денежное ужесточение подливает масла в огонь

Несмотря на рост производственной себестоимости и сокращение потребительского спроса, центральный банк США твердо намерен ужесточить денежно-кредитную политику. И это после многих лет крайне мягкой политики, которая лишь способствовала повышению цен на активы и росту неравенства.

Создание кредита не может проникнуть в реальную экономику, как предполагает кейнсианская экономика. Скорее, оно проникает в рисковые активы, что толкает рынок недвижимости вверх, а фондовые рынки — к неустойчивым уровням.

Теперь Федеральная резервная система и Джером Пауэлл запоздало решили, что эра мягкой денежно-кредитной политики позади, и пришло время нормализовать ситуацию. Но ужесточение в условиях замедления экономического роста — задача не из легких. С учетом неизбежного роста цен и риска новых военных конфликтов, «мягкой посадки» добиться невозможно.

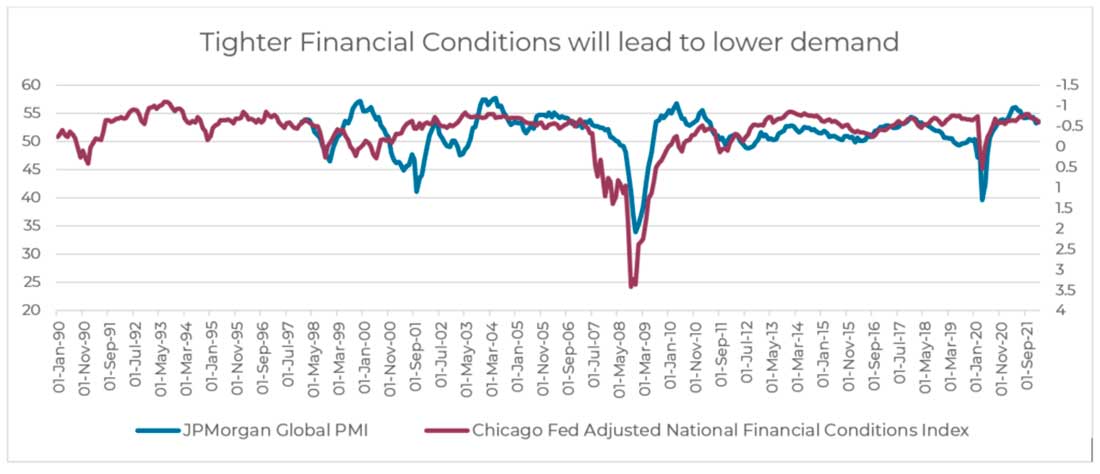

График 2: Финансовые условия США в сравнении с глобальными PMI

Источник: Factset Research Systems, JP Morgan, Федеральный резервный банк Чикаго, март 2022 г.

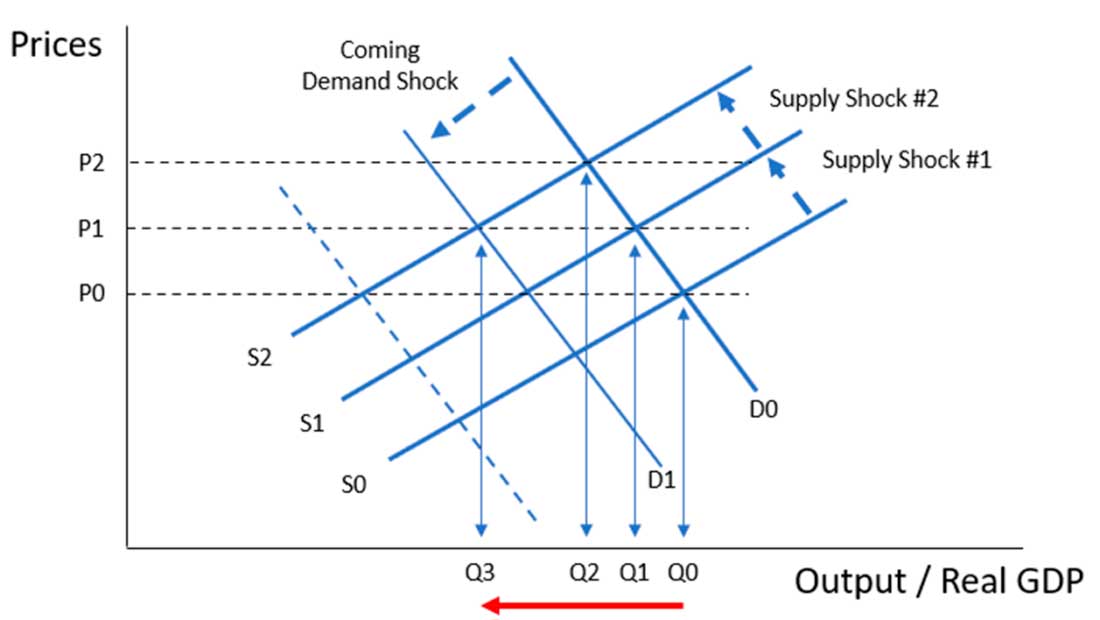

Логические выводы с точки зрения спроса и предложения

Согласно основам экономической теории, цены и объем устанавливаются точками пересечения кривых спроса и предложения.

Пандемия привела к первому шоку предложения, усугубленному китайско-американским торговым конфликтом, в результате чего кривая предложения сместилась с S0 к S1. Российские санкции подняли кривую предложения еще выше, с S1 до S2. Итог: цены растут.

Ключевой вопрос заключается в том, сможет ли спрос поддерживать более высокий уровень цен. На той же кривой спроса повышение цен будет означать сокращение ВВП по мере снижения объема производства.

Для структурного роста мирового ВВП необходимо, чтобы росла кривая спроса. Однако спрос настолько слаб, что кривая, скорее всего, упадет с D0 до D1.

Таков наиболее вероятный сценарий, при котором выпуск товаров и объемы сократятся, а цены достигнут новых уровней.

График 3: Сдвиг кривых спроса и предложения

Источники: Shard Capital

Путь к депрессии

Следствием всего этого станет эффект снежного кома: более высокие цены приведут к падению спроса, ослаблению настроений и дальнейшему сокращению спроса. Этот негативный цикл, наряду с ограничительной политикой центрального банка, еще больше усугубит спад производства.

Результатом может стать очень глубокая рецессия. Для таких рынков, как Великобритания и Европа, можно добавить эффект ослабления валюты, который еще больше подстегнет рост цен по мере увеличения стоимости импорта, и тогда регионы окажутся в условиях нарастающего спада, который в конечном итоге закончится депрессией длиной в годы.

Очевидно, что рынки капитала не учитывают такой исход. И у центральных банков нет ресурсов, чтобы всех выручить. Пора пристегивать ремни — впереди ждет безумная поездка.