Невежество в стиле «Титаника»

Я часто шутил, что слушать, как инвесторы, мейнстримные финансовые эксперты или политики обсуждают краткосрочное направление движения какого-либо класса активов, «управление» инфляцией или чудодейственные решения центральных банков, все равно что слушать, как пассажиры первого класса на «Титанике» спорят о выборе десерта, а не об айсберге по курсу.

Проще говоря: настоящие проблемы прямо перед нами, но будут игнорироваться до тех пор, пока экономический корабль не уйдет под воду.

Растущий долг + падающий доход = упс

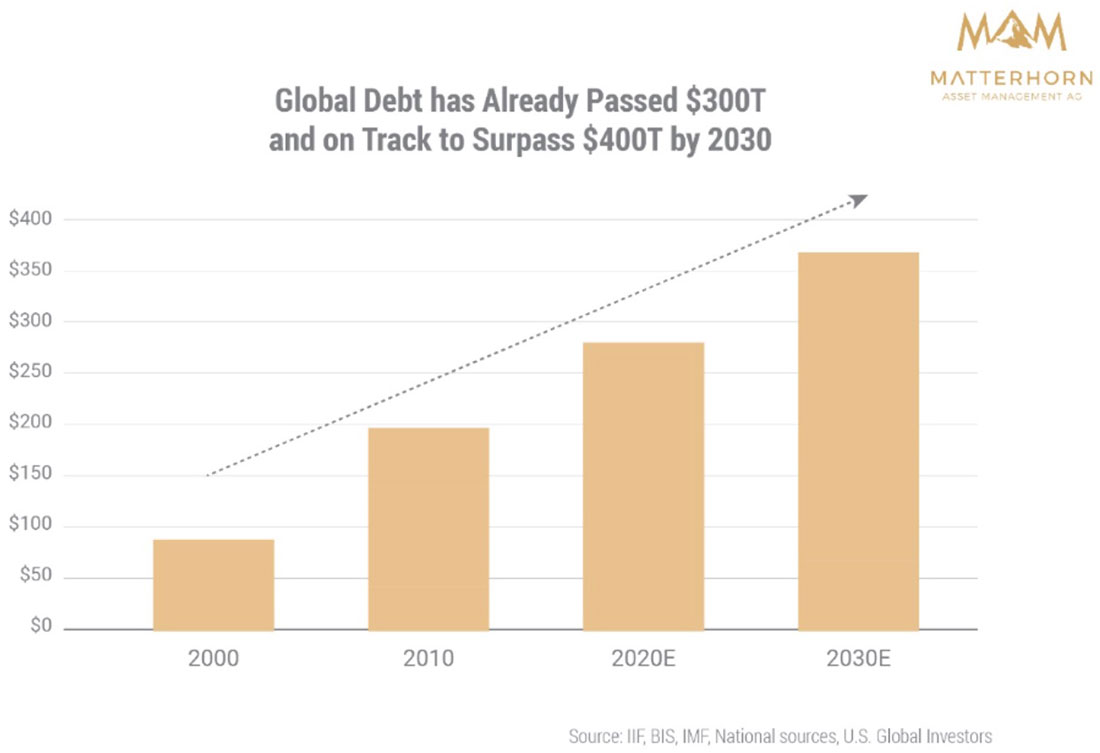

Что касается таких неопровержимых фактов (т. е. айсбергов), то наиболее очевидными являются фатальные уровни глобального и национального долга, поднявшиеся до уровней, которые невозможно погасить.

Между тем, доходы от ВВП и налоговые поступления падают, а это означает, что долги значительно превышают доходы — любой, сидя за кухонным столом, в зале заседаний или даже на заседании кабинета министров должен знать, что это плохо.

Поэтому стоит оторваться от десертного меню и пристально взглянуть на айсберг, уже царапающий нос экономического корабля, а именно, на падающий уровень налоговых поступлений США.

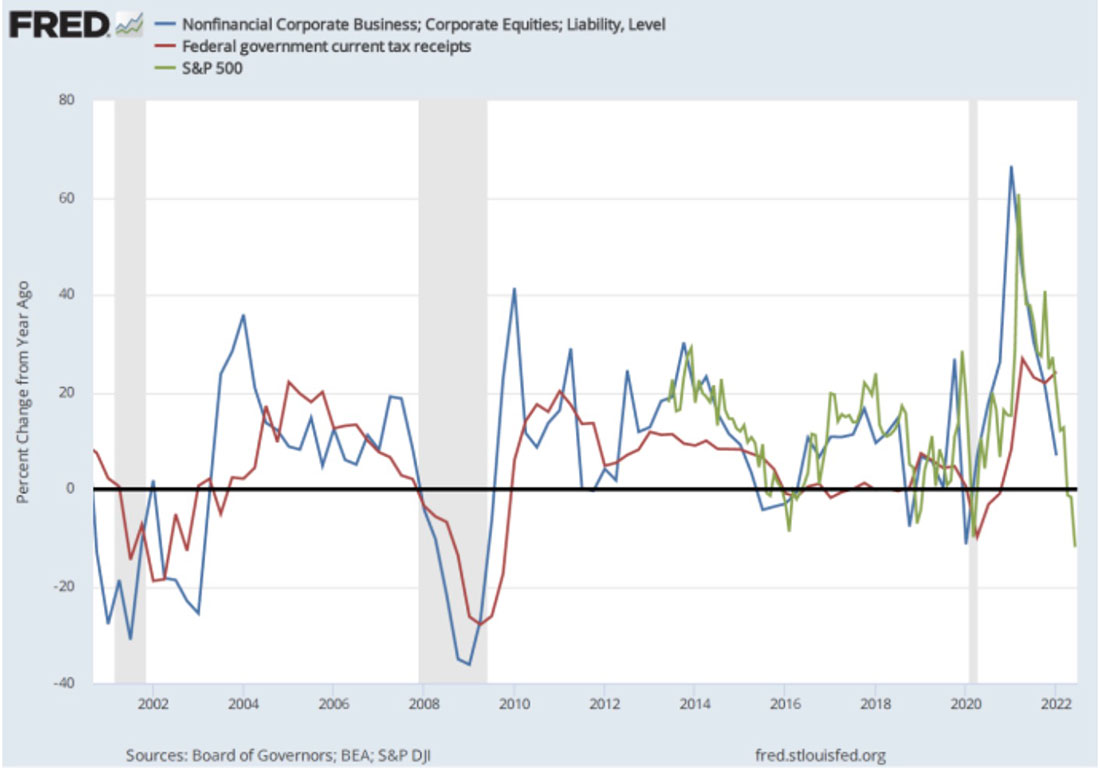

На что Байден и Пауэлл, возможно, должны обратить внимание, так это на то, что налоговые поступления в США упали в годовом исчислении на 16% и, вероятно, упадут еще больше, поскольку рынки продолжают свой нисходящий тренд, в то время как США приближаются к глыбе льда в виде рецессии.

Нелюбимые облигации США

Что еще более тревожно, так это то, что по мере роста дефицита федерального бюджета США иностранный интерес к долговым распискам дяди Сэма (то есть к казначейским облигациям) падает.

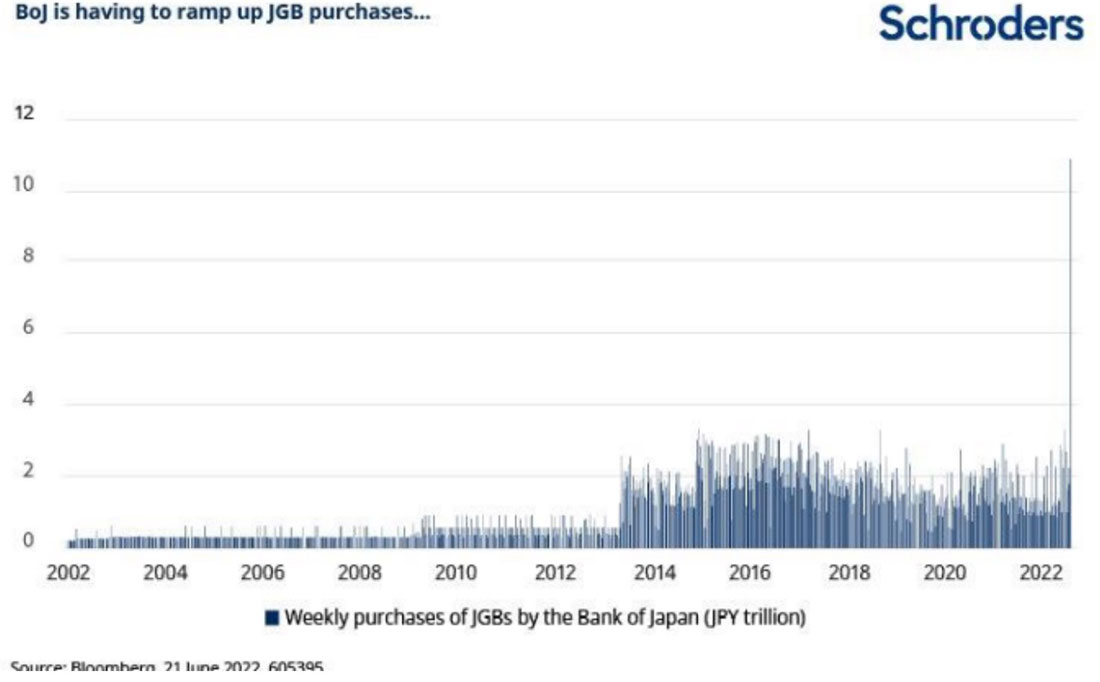

Интерес Китая к казначейским облигациям США, например, упал до 12-летнего минимума, а Япония, как я уже предупреждал ранее, слишком разорилась (и слишком занята покупкой собственных облигаций), чтобы позволить себе спасать дядю Сэма.

Давайте также посмотрим на жалкие попытки Японии «поддержать» рынок облигаций путем создания из воздуха иены (напоминает Веймарскую эпоху).

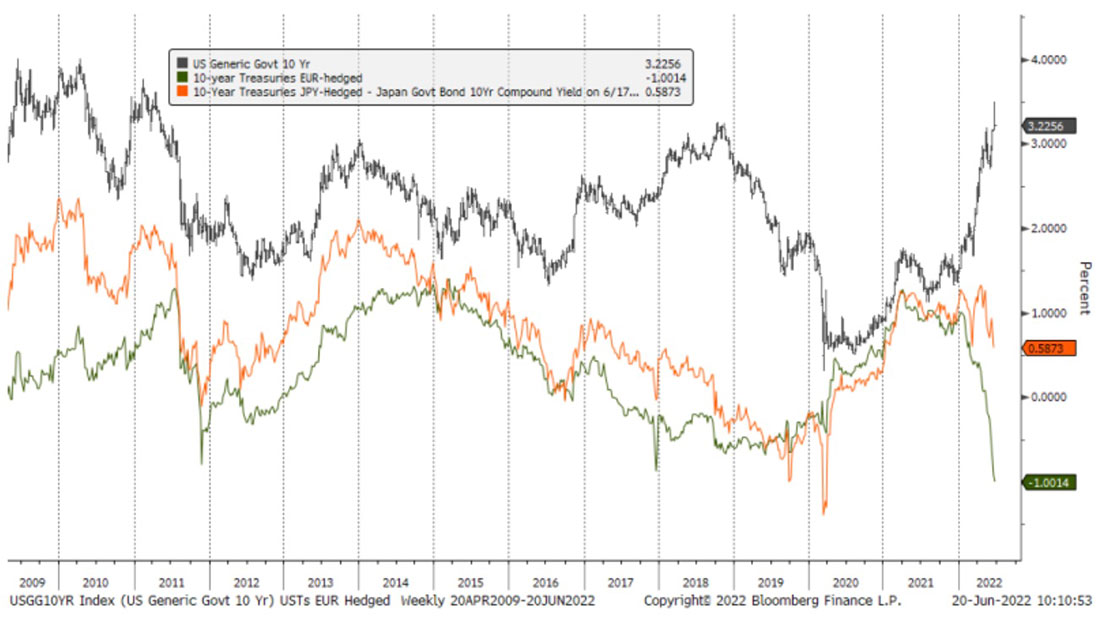

Учитывая искусственную и относительную текущую силу доллара США, а также тот факт, что доходность казначейских облигаций США с валютным хеджированием отрицательна в евро, можно с уверенностью заключить, что продавцов казначейских облигаций будет больше, чем покупателей. Это означает рост доходности и ставок в ближайшей перспективе.

Это плохой знак для раздутых и нелюбимых облигаций дяди Сэма. Кто, кроме ФРС купит его долговые расписки к концу августа?

Заполнение разрыва дефицита: печатать деньги или объявлять дефолт?

В прошлом спред между растущими долгами и снижением доверия к долговым распискам США заполнялся волшебным печатным станком не очень федерального «Федерального» резерва.

Но поскольку загнанная в угол ФРС все еще склоняется в сторону количественного ужесточения, а не количественного смягчения, откуда возьмутся эти волшебные деньги, ведь они точно не придут из налоговых поступлений, Японии, Китая или Европы?

На мой взгляд, у ФРС осталось только два жалких варианта, если она хочет заполнить увеличивающийся разрыв между растущим дефицитом и снижением доверия со стороны иностранных покупателей облигаций (или даже банков США).

Он может объявить дефолт по своим долговым распискам и сбросить рынки с обрыва или перейти от количественного ужесточения к смягчению и создать еще больше волшебных (то есть инфляционных и токсичных) денег.

Когда дело доходит до позора или токсичности, я делаю ставку на вариант № 2, а значит стоит ожидать большего количественного смягчения и инфляционного обесценивания валюты в дальнейшем.

Почему?

Спасти политиков, утопить граждан

Потому что нейтрализация своей валюты — это классическая/отчаянная политика, проводимая всеми пропитанными долгами режимами, чтобы создать для себя спасательную шлюпку с отрицательной реальной процентной ставкой, в то время как среднестатистический гражданин тонет в инфляционном океане боли.

Как я уже говорил бесчисленное количество раз, ФРС любит инфляцию — она ей нужна, чтобы развеять долговой кошмар. Регулятор только делает вид, что борется с ней.

Повышение ставок просто невозможно, так как более высокие ставки слишком дорого обходятся для дяди Сэма.

Одни только процентные платежи в годовом исчислении по долгу дяди Сэма к концу мая уже составляли $666 миллиардов долларов. Если учесть дополнительные проценты, причитающиеся по казначейским векселям и облигациям с наступающим сроком погашения, эти процентные расходы возрастут до чуть менее $900 миллиардов долларов.

Опять же, это только проценты. Вы действительно думаете, что дядя Сэм хочет (или может себе позволить) взимать с себя больше (т. е. повышая ставки) за свой собственный (и иначе не подлежащий уплате) долг?

Могу ли я ошибаться?

Да, не стоит забывать, что нужно хеджировать даже свои самые высокие убеждения, и я полагаю, что ФРС могла бы попытаться увеличить спрос на казначейские облигации (в качестве так называемого «актива-убежища») за счет повышения ставок и краха фондового рынка, а не повторного запуска печатного станка.

Все возможно в мире, лишенном хороших вариантов и полном плохими финансовыми лидерами.

Но такой жалкий вариант (т. е. индуцированный рыночный взрыв) просто означает меньшие налоговые поступления от прироста капитала богатых держателей акций и, следовательно, возвращает ФРС туда, где она начала — смотреть на сокращающиеся поступления денег, потребительские расходы и, следовательно, снижающийся ВВП.

Короче говоря, я просто не вижу другого выхода для них, кроме как продолжить количественное смягчение и поддержать рост инфляции, которую ФРС якобы игнорирует, а беспомощные корпоративные СМИ даже не могут понять.

Поддержка, а не борьба с инфляцией

Итак, я буду повторять это снова и снова: ФРС не борется с инфляцией, она хочет ее.

Или, выражаясь более простым языком: ФРС снова просто лжет общественности.

Запад: еще одна «банановая республика»

Сегодня, хотим мы этого или нет, так называемые «развитые экономики» США, Европы и Японии на самом деле не более чем разоренные долгами экономики, настоящие «банановые» республики.

Это означает, что их экономические профили и, следовательно, экономическая политика больше напоминают «развивающиеся рынки», а не «развитые рынки».

И что мы узнали о политике развивающихся рынков от Аргентины до Югославии и любой другой нации, стесненной долгами?

Все просто: уровень инфляции должен быть выше процентных ставок, чтобы сокращать долг.

Вариант Волкера мертв

Это означает, что уровень инфляции на Западе может в конечном итоге достичь базового, аналогичного 1970-м годам, но, в отличие от эпохи Волкера, сегодняшние опьяненные центральные банкиры не могут вызвать рецессию (т. е. поднять ставки выше уровня инфляции), когда государственный долг превышает $30 триллионов долларов, а не $900 миллиардов долларов эпохи Волкера.

Долг США к ВВП сегодня составляет 122%, при Волкере он был 30%. Возврат к варианту Волкера (то есть повышению ставки) уже невозможен.

Проще говоря: за исключением прямого дефолта, у США слишком много долгов, чтобы проводить что-либо, кроме инфляционной политики.

Бесконечный Ларри Саммерс

Тем временем все более уставший (и, будем честны, терпящий неудачу) президент Байден стоит на пляже в Делавэре и притворяется, что все хорошо, рассказывая репортерам, что он только что разговаривал по телефону ни с кем иным, как с Ларри Саммерсом, чтобы разработать план борьбы с инфляцией.

О, как много иронии.

Ларри Саммерс, нулевой пациент дерегулирования краха деривативов 2008 года и соавтор двух самых разрушительных финансовых безумий со времен Второй мировой войны (т. е. отмена закона Гласса-Стиголла и Закона о модернизации сырьевых товаров 2000 года), нас спасет?

Из того, что большинство знает о Ларри, он всегда ищет возможность показаться экспертом и быть в центре власти, забывая при этом напоминать всем, включая Рэя Далио, что он был в самом центре более чем одного финансового урагана.

На самом деле, нет никого, кому бы я меньше доверял в «решении» любой финансовой проблемы, включая фонд Гарварда, который бывший президент университета Саммерс помог сокрушить в 2008 году, наполнив его теми же токсичными деривативами, которые он «отменил» десять лет назад, когда я хромал по Гарвардскому двору.

На данный момент бесконечный Ларри Саммерс каким-то образом чувствует, что доллар США укрепляется, а растущая доходность облигаций принесет иностранцам положительную реальную прибыль и, следовательно, привлечет столь необходимый иностранный интерес к кредитным рынкам США, когда такой план, вероятно, будет иметь противоположный эффект (как обычно фактически все «планы» Ларри).

Крупные компании, такие как Китай, и такие разорившиеся компании, как Япония, как отмечалось выше, продают, а не покупают наши долги. Вместо этого, повышая ставки/доходность и ужесточая, а не смягчая, «решение Саммерса», как и политика Пауэлла, просто ускорит упадок экономики США, одновременно увеличивая риск американского дефолта.

Почему?

Потому что Ларри, кажется, забыл, что текущий уровень долга США не может выдержать рост доходности/ставок.

Простой урок истории: золото растет по мере обесценивания валюты

Опять же, единственный вариант, оставшийся для погрязшей в долгах «банановой республики», такой как США, — это посмотреть в зеркало и действовать как «банановая республика» — вернуться к количественному смягчению, а также усилить инфляцию и обесценить валюту.

Даже коммерческие банки (Goldman, Citi, JP Morgan, Deutsche Bank) в настоящее время крайне не склонны к риску, а облигационные отделы в последнее время отказываются выполнять сделки клиентов, если это означает удержание залога клиента даже на короткий период.

Без «поддержки» центрального банка эти токсичные облигации никто не захочет трогать — даже большие мальчики. Когда ликвидность иссякнет, количественное смягчение придется заменить текущии количественным ужесточением.

Когда это произойдет, инфляция снова взлетит к небесам, поскольку все больше фиатной ликвидности затопит и без того тонущую финансовую систему.

Видите, почему золотая эра золота еще даже не началась?

В конце концов, растущую волну потерявших ценность фиатных валют будет невозможно скрыть, а открыто подавляемое и манипулируемое золото восстанет из пепла сломанной финансовой системы.