Люди не будут обращать внимания на проблему, пока она не станет таковой. Даже если заимствования и расходы не приведут в конечном итоге к кризису, они подорвут экономику. Суть в том, что увеличение долга означает ослабление роста.

Согласно относительно консервативным прогнозам Бюджетного управления США, к 2050 году госдолг вырастет до $140 триллионов долларов. В среднем ФРС монетизировала около 30% общего долга. Если эта тенденция сохранится, центральному банку придется увеличить свой баланс до $40 триллионов долларов.

Это гигантское бремя на плечах экономики США.

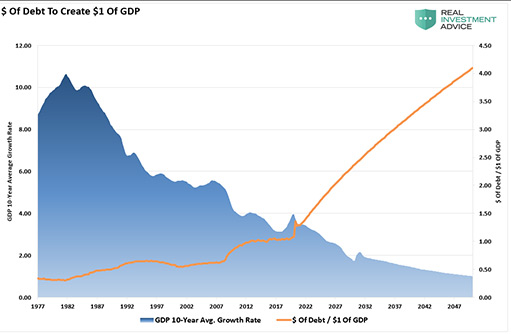

С 1977 года средние темпы роста ВВП за 10 лет неуклонно снижались по мере увеличения долга. Учитывая историческую тенденцию повышения ВВП, раздувание долга приведет к замедлению темпов экономического роста в будущем.

Лэнс Робертс

Рост госдолга отвлекает ресурсы от производственной деятельности. Здесь же образуется нисходящая спираль. По мере увеличения долга требуется все больше денег для его обслуживания и финансирования государственных программ. Это подразумевает дополнительные займы, что ведет к очередному раздуванию госдолга. С 1980 года рост долга притесняет рост экономический.

В этих условиях ФРС вынуждена поддерживать низкие процентные ставки, а госдолг должен расти быстрее, чем экономика, только для того, чтобы она оставалась на плаву. Вот почему ФРС не может ужесточить денежно-кредитную политику — по крайней мере, в значительной степени.

Принято считать, что заимствования и расходы дадут толчок развитию экономики и приведут к экономическому росту в будущем. Но история не подтверждает эту теорию. Япония является хорошим примером. Программа количественного смягчения в Японии с 2008 года в три раза превышает программу США в относительном выражении. Но экономическое процветание там не превосходит уровни, достигнутые на рубеже веков. Рост заимствований и расходов Японии не дал ничего.

Несмотря на то, что на балансе Банка Японии находится большая часть корпоративных и государственных долговых обязательств, а также ETF, страна страдает от продолжающейся рецессии, низкой инфляции и низких процентных ставок.

Хотя многие утверждают, что экономика США в конечном итоге «поднимется» из долгов, доказательств существования такой возможности нет. Процентные ставки в Соединенных Штатах и во всем мире говорят, что экономический рост в будущем останется слабым.

Как считает Робертс, Япония — это микрокосм того, с чем США столкнутся в ближайшие годы, поскольку долг, дефляция и демография продолжат увеличивать разрыв в уровне благосостояния.

Исследование, проведенное экономистами Джонсом и Де Руги из Университета Джорджа Мейсона, показывает, что избыточный долг на самом деле оказывает нулевой или отрицательный мультипликационный эффект на экономический рост.

Мультипликатор учитывает доходность экономического производства, когда правительство тратит доллар. Если значение выше единицы, это означает, что государственные расходы привлекают частный сектор и генерируют больше частных потребительских расходов, частных инвестиций и экспорта в зарубежные страны. Если мультипликатор ниже единицы, государственные расходы приводят к сокращению частного сектора.

Данные свидетельствуют о том, что государственные закупки, вероятно, уменьшают размер частного сектора, поскольку увеличивают государственный сектор. В чистом выражении доходы растут, но доходы частного сектора сокращаются.

Как показало исследование, не существует реалистичных сценариев, при которых краткосрочная выгода от стимулирования настолько велика, что окупает государственные расходы. На самом деле положительное влияние невелико.

Если вы считаете, что текущая денежно-кредитная политика Федеральной резервной системы является достаточно грамотной, то на самом деле не стоит ожидать значительного увеличения бюджета от всех этих расходов. Фактически, он может быть близок к нулю.

И это без учета будущих налогов. Когда экономисты, такие как Роберт Барро и Чарльз Редлик, изучали мультипликатор, они обнаружили, что, если учесть будущие налоги, необходимые для оплаты расходов, мультипликатор может стать отрицательным.