Всего месяц назад золотые акции консолидировались на высоком уровне после недавнего резкого скачка. Затем последнее заседание FOMC вызвало стремительное торможение цены золота, которым, как обычно, воспользовались золотые акции. ФРС ничего не изменила в своей сверхлегкой политике нулевых процентных ставок, сохранив ее на неопределенный срок, а вместе с ней и ежемесячную денежную эмиссию в размере $120 миллиардов долларов США. Никаких намеков на повышение ставок или сокращение покупок гособлигаций.

Но индивидуальные прогнозы высших должностных лиц ФРС относительно будущих уровней процентных ставок по федеральным фондам (овернайт), которые сам председатель ФРС предупредил игнорировать, были несколько более ястребиными, чем ожидалось. Лишь треть этих ребят думали, что ФРС может потребоваться два повышения ставки на четверть пункта до конца 2023 года. Кого это волнует, верно? С точки зрения финансового рынка, это может быть целая вечность. Тем не менее, это все же изрядно напугало спекулянтов, торгующих золотыми фьючерсами, заставив их к активно продавать.

После этого «ничего-не-изменившего» решения FOMC золото упало на 5,2% всего за 3 торговых дня! За неделю после него спекулянты сбросили 24,0 тыс. длинных позиций на фьючерсные контракты на золото и добавили 4,9 тысячи новых коротких позиций.

В результате было распродано 89,7 тонн золота — слишком много и слишком быстро, чтобы их можно было поглотить. Таким образом, ведущий золотой фонд ETF GDX VanEck Vectors Gold Miners рухнул на 9,2% за тот же период.

Весь этот эпизод был настолько сумасшедшей аномалией, что зачистка золотых фьючерсов ФРС не была в достаточной мере поддержана поведением спекулянтов. Их панический исход быстро исчерпал себя, как и ожидалось, сделав краткосрочные прогнозы на золото гораздо более оптимистичными, поскольку подавляющее большинство потенциальных продаж фьючерсов на золото было сброшено. Но это падение золота оказало ужасное психологическое влияние на золотые акции, вызвав на рынке медвежьи настроения, которые еще не тянутся.

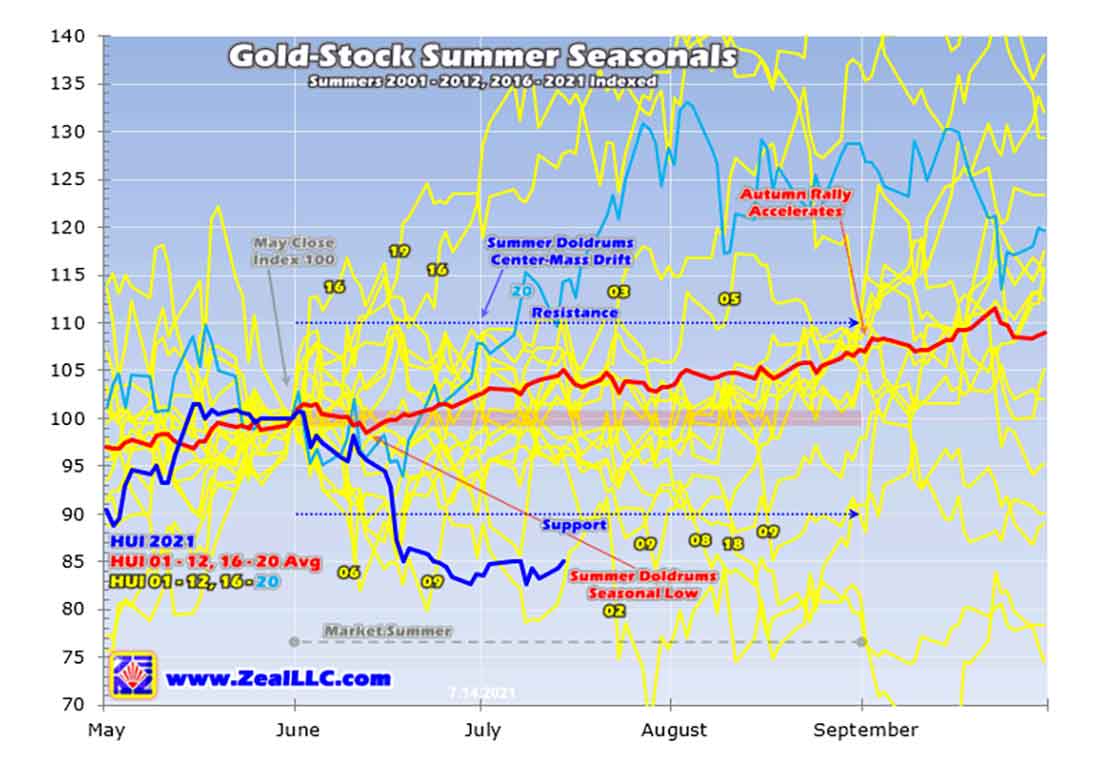

Паникующие трейдеры не понимают, насколько необычной была эта зачистка золотых акций. График ниже составлен на основе данных моего последнего обзора о летнем затишье на золоте, написанного пару недель назад. Он фиксирует летние показатели золотых акций в течение всех лет современного бычьего рынка на золоте до момента своего закрытия в мае в сопоставимых процентных показателях. Падение золотых акций на фоне ястребиной политики ФРС было сверх-аномальным.

Исключительно из-за того, что спекулянты фьючерсами на золото опасались повышения ставок в далеком будущем, GDX пережил худший июнь за все современные золотые бычьи годы с жестоким падением на 13,8%! Вот почему отраслевой сектор обрушился, а трейдеры либо совсем отказались инвестировать в акции золотодобывающих компаний, либо по-прежнему слишком настороженны и напуганы, чтобы инвестировать дальше. Но такое серьезное отклонение от норм летней сезонности предвещает неминуемый большой отскок назад к средним показателям.

В начале июня в 2006 и 2009 годах золотые акции резко упали исключительно в результате резких распродаж. Но и то, и другое произошло в неизбежных коррекциях сразу после массового роста. GDX появился только в середине мая 2006 года, поэтому мы должны использовать более старый индекс золотых акций HUI для нашего долгосрочного анализа сезонности. И в показателях HUI, и в показателях GDX доминируют акции одних и тех же крупных золотодобывающих компаний. За 6,6 месяцев в мае 2006 года индекс HUI взлетел на 82,5%!

Спустя несколько лет, весной 2009 года, GDX все больше узурпировал роль HUI, чтобы стать наиболее популярным эталоном в этом секторе. За 7,2 месяца до начала июня того же года этот доминирующий золотой фонд ETF, торгующий акциями золотодобытчиков, взлетел на ошеломляющие 172,1%!

Таким образом, чрезвычайно слабая динамика золотых акций в начале лета не просто редкость, обычно так происходит только после того, как резкий рост переходит в здоровую коррекцию, чтобы сбалансировать настроение участников рынка.

Текущим летом определенно не было необходимости в этом — до момента возникновения паники на фоне ястребиных заявлений Федрезерва. Основные золотые акции GDX недавно завершили большую коррекцию на 30,5%, которая достигла дна в начале марта. Это подготовило почву для следующего подъема на бычьем рынке, но к середине мая рынок вырос в лучшем случае на 28,4% за 2,5 месяца. После этого золотые акции консолидировались на высоких отметках, «переваривая» свою прибыль. В коррекции не было необходимости.

Нелепая чистка золотых фьючерсов ФРС в прошлом месяце, поразившая золотые акции, была невероятно аномальной, фактически не имеющей прецедентов в современные золотые бычьи годы. Это означает, что цены на акции золотодобывающих компаний слишком низкие, и их необходимо нормализовать, что означает их резкое повышение. Это случается даже с совершенно праведными коррекциями. К началу июля 2006 г. индекс HUI уже вернулся к уровню 105, что составило рост в 5% по сравнению с закрытием мая.

Несмотря на то, что подъем, предшествующий лету 2009 г. был радикально более резким, что потребовало пропорционально значительной коррекции, с начала июля до начала августа того же года индекс HUI подскочил с 79 до 94. Поскольку тогда среднее значение цен основных золотых акций резко развернулось вверх по сравнению с ценами более раннего летнего периода, то сегодня они с большой вероятностью сделают это снова. Такое резкое падение, вызванное решением FOMC, ничем не оправдано.

В обзоре на прошлой неделе я писал о техническом аспекте неминуемого возврата к среднему значению цен на золотые акции после их скручивания ФРС. Индекс GDX только что достиг уровня перепроданности по отношению к своей 200-дневной средней скользящей, что означает неминуемый большой отскок вверх. И этот ведущий эталон золотых акций не был даже близко к перекупленности до того, как трейдеры испугались повышения ставок в далеком будущем, что также подтверждает неминуемость возврата к средним значениям.

Еще один веский аргумент в пользу резкого скачка цен на акции золотодобывающих компаний, чтобы возобновить прерванный рост, основан на фундаментальном подходе. При таком подходе надо сравнить уровни цен на золотые акции с ценами на золото — основным доминирующим фактором влияния. Золотые акции — это, в конечном счете, всего лишь способ игры на золото с использованием заемных средств, поскольку их доходность действительно усиливает существенные устойчивые движения цены золота. Я уже много десятилетий подробно писал об этом во многих своих обзорах.

Эта ключевая фундаментальная взаимосвязь легко прослеживается в результатах 25 ведущих золотодобывающих компаний GDX за последние четыре отчетных квартала, закончившихся в первом квартале 2021 года. Отличным показателем тенденций в отношении прибыльности сектора золотодобывающих компаний является их средняя прибыль в пересчете на тройскую унцию. Она рассчитывается путем вычитания средних общих затрат компаний за квартал из средней цены на золото. Годовые изменения в обоих показателях показывают уровень дохода золотодобывающих компаний.

Со второго квартала 2020 года по первый квартал 2021 года средние квартальные цены на золото выросли на 30,9%, 29,8%, 26,5% и 13,4% в годовом исчислении. В течение тех же кварталов средняя прибыль золотодобывающих компаний, входящих в топ-25 GDX, выросла на 66,2%, 49,7%, 50,3% и 25,3% также в годовом исчислении. Доходность золота в этом секторе соответственно выросла в 2,1, 1,7, 1,9 и 1,9 раза за последний год. Но сбор всех этих данных очень трудоемкий.

Я провел этот сложный анализ за 20 кварталов для золотодобывающих компаний, входящих в топ-25 GDX. И с нетерпением жду следующего раунда после того, как неизбежный сезон отчетности завершится в середине августа. Намного более простой способ — визуализировать взаимосвязь цен золотых акций и золота — это простое соотношение. Здесь нужно просто делить ежедневные цены GDX на цены ведущих и доминирующих золотых фондов ETF GLD SPDR Gold Shares, получаемые на момент закрытия торгового дня.

Это соотношение GDX / GLD или GGR является мощным инструментом, позволяющим выявить тенденции цен на основные золотые акции. Из-за чрезмерной паники, вызванной заявлением Федрезерва в июне, цены на золотые акции были отброшены до уровня многолетней поддержки по сравнению с уровнем цен на золото. Нижеприведенный график показывает взаимосвязь индикатора GGR (выделен синим цветом) и показателя GDX (выделен красным). Есть веские фундаментальные аргументы в пользу того, что золотые акции в ближайшее время резко развернутся вверх.

Во время «бычьего» тренда на рынке физического золота уровни цен на золотые акции повышаются быстрее, чем растут цены на золото. Чем больше период, когда сохраняется баланс цен на золото, тем охотнее трейдеры инвестируют в высокопотенциальный сектор золотодобывающих компаний. Текущий вековой восходящий тренд в ценах золотых акций с таким показателем соотношения GDX / GLD зародился в сентябре 2018 года. С тех пор диапазон роста GGR имеет четкую определенность.

Стоимость золотых акций в последние годы заметно выросла, образуя вполне различаемы зоны нижней поддержки и верхнего сопротивления. Единственное серьезное отклонение произошло во время экстремальной аномалии фондовой паники в марте 2020 года, когда рынки обрушились из-за правительственных блокировок на фоне пандемии COVID-19. Но период глубокой поддержки GGR был как обычно недолгим, с массированным резким возвратом золотых акций к ценам выше средних значений.

Это в конечном итоге привело к резкому росту GDX на чудовищные 134,1% всего за 4,8 месяца до начала августа 2020 года! Такие огромные скачки цен золотых акций, намного превосходящие рост собственно физического золота, в конечном итоге подняли GGR до уровня 0,241. Акции золотого фонда ETF GDX торговались на уровне 24,1% от цены акций золотого ETF GLD. Это был 4,0-летний максимум в данных ценах, повышенный прецедентом последних лет, но определенно не экстремальный.

Кредитное плечо золотых акций по отношению к золоту — палка о двух концах, причем такое усиление работает как во время подъемов, так и во время коррекций. К началу марта 2021 года коррекция GDX на 30,5% опередила собственную коррекцию золота настолько, что снизила GGR до отметки 0,191. Последовавший за этим подъем, прерванный опасениями по поводу ястребиных заявлений ФРС в середине июня, увеличил GGR в лучшем случае до 0,227. И это был не самый высокий уровень, какой бывает при реальном взлете цен.

Мнение меньшинства представителей ФРС о том, что через пару лет в будущем может потребоваться несколько повышений ставок, сильно ударило по золоту, а значит, и по золотым акциям. Золото и GDX снова упали на 5,2% и 9,2% в течение нескольких торговых дней после этого ястребиного заявления ФРС. Основные золотые акции GDX снизились по сравнению со снижением золота всего в 1,8 раза, что довольно незначительно в свете обычного диапазона колебаний цен GDX в 2–3 раза по сравнению с ценами на золото.

Но репутация золотых акций настолько сильно пострадала от этой экстремальной аномалии в начале лета, что золотодобывающие компании продолжали снижать добычу даже после того, как золото достигло дна и начало восстанавливаться. Всего через пару дней осле решения FOMC цена золота достигла минимума после закрытия торговой сессии. Этот минимум был повторно протестирован в конце июня, перед довольно сильным отскоком золота. К началу июля золото подскочило на 2,4%, восстановив примерно 3/7 своих потерь, вызванных опасениями повышения ставок.

Однако трейдеры, торгующие золотыми акциями, продолжали беспокоиться, и 8 июля GDX упал на 2,5%, тогда как золото стабилизировалось после восстановления на уровне $1.800 долларов. Страх и апатия, порожденные зачисткой золотых фьючерсов ФРС, продолжали преследовать золотые акции. Это привело к снижению соотношения GDX / GLD до 0,200, доля GDX составила 20% от доли GLD. Но, как вы можете видеть на приведенном графике, цены на золотые акции вернулись назад к привычным вековым значениям.

Цены на акции основных золотодобывающих компаний, достигнув дна после их многолетнего восходящего тренда, имеют сильный фундаментальный аргумент в пользу неминуемого возврата к своим более высоким средним значениям: они слишком низкие по сравнению с превалирующими ценами на золото, чтобы продолжать оставаться внизу в течение длительного времени. Таким образом, их прерванный рост должен вскоре возобновиться, при этом прирост золотых акций значительно опережает прирост собственно золота. Это предполагает значительный потенциал роста для золотых акций GDX в ближайшем будущем!

Причина, по которой соперничающие друг с другом спекулянты и инвесторы терпят бешеную волатильность золотых акций, заключается в том, что их доходность во время резких скачков цен на золото становится чрезвычайно высокой. GDX получил в среднем огромный прирост 99,2% за 7,6 месяцев в предыдущих четырех подъемах текущего бычьего рынка! Такие значительные движения оставляют золотые акции действительно перекупленными по сравнению с их 200-дневными скользящими средними и по-настоящему переоцененными по сравнению с золотом. Пики значений обычно лежат на графике показателей GGR выше уровня сопротивления.

Линия долгосрочного сопротивления этого ключевого коэффициента оценки сегодня проходит около отместки 0,240 и, вероятно, поднимется ближе к уровню 0,250, поскольку текущий прерванный рост золотых акций возобновится в ближайшие месяцы. Рост акций зависит от роста золота, поэтому цены на золото также должны расти, чтобы золотодобытчики увеличили прибыль от своего металла. Таким образом, мы можем сделать некоторые консервативные предположения о вероятном потенциале роста золотых акций в приближающемся отскоке.

Что интересно, сегодняшний «золотой бык» родился в середине декабря 2015 года, когда FOMC начал свой последний цикл повышения ставок. Золото пережило четыре крупных «бычьих» подъема, каждый из которых дал рост золоту в среднем на 33,3%. Текущий, вероятно, даст больше, поскольку печатание денег ФРС было ошеломляющим. После биржевой паники в марте 2020 года ФРС увеличила свой баланс на 87,8% или $3786 млрд долларов всего за 15,9 месяцев!

Предложение доллара США почти удвоилось за короткий промежуток времени, и это объясняет растущую инфляцию. Сложилась идеальная среда для стремительного роста инвестиций в золото, что повлечет за собой резкое повышение цен на золото. Но давайте просто сделаем осторожное предположение, что золото может вырасти на 25% в нынешнем прерванном пятом подъеме этого быка. Это повысит стоимость самого металла до $2.100 долларов, что немного выше пика последнего роста в $2.062 доллара в августе 2020 года.

В терминах GLD это составляет около $197 долларов за акцию для этого доминирующего золотого фонда ETF. Предполагая, что прирост золотых акций опережает рост золота, достаточный для того, чтобы полностью означать возврат этого отношения GDX / GLD к приближающемуся сопротивлению около 0,250, что подразумевает цену акций GDX на уровне около $49,25 доллара. Это привело бы к меньшему росту золотых акций — с приростом всего на 59%, но даже такой уровень — на 42% выше депрессивных значений текущей недели! Это хороший возврат к среднему значению.

Конечно, с более агрессивными предположениями об уровнях золота и опережающей динамике акций, прогнозы предстоящего подъема могут стать намного выше. Но сегодня важным моментом является то, что золотые акции слишком дешевы по сравнению с золотом, и их откат будет намного серьезнее. По мере восстановления самого золота трейдеры будут возвращаться в основные золотые акции GDX, что действительно приведет к дальнейшему ускорению их роста. Фундаментальные показатели полностью поддерживают такой вывод!

В предыдущем обзоре я сделал предварительный анализ за второй квартал 2021. Несмотря на эту глупую зачистку золотых фьючерсов ФРС в прошлом месяце, средняя цена на золото выросла на 1,2% во втором квартале до $1.814 долларов. Между тем, совокупные затраты на поддержание золотодобывающих компаний, входящих в топ-25 GDX, вероятно, снизятся примерно на 5% с первого квартала до примерно $1.014 долларов за унцию. Золотодобывающие компании, как правило, получают сильный прирост добычи на 5% с первого по второй квартал.

В том обзоре я также объяснил почему, чем выше производство, тем меньше затраты. Таким образом, крупные золотодобывающие компании вполне могут получить во втором квартале более высокую прибыль в размере $800 долларов за унцию в среднем! Это приведет к резкому последовательному скачку на 10,1% по сравнению с и без того высокими уровнями первого квартала. Мы не узнаем наверняка, пока не закончится квартальная отчетность, я не удивлюсь, увидев хорошие или отличные результаты от золотодобытчиков, привлекательных для бэк-трейдеров.

Так что не только технические индикаторы перепроданности говорят о неминуемом отскоке золотых акций с возвратом к среднему значению, но и сильные фундаментальные факторы. «Ястребиная угроза» ФРС привела к тому, что цены на золотые акции достигли заниженного уровня по сравнению с золотом. С точки зрения соотношения GDX / GLD, золотые акции вернулись вниз, чтобы получить значительную поддержку, в том числе за счет возникшей паники.

Таким образом, трейдеры должны воспользоваться этими аномально низкими ценами на золотые акции, чтобы работать в этом секторе с высоким потенциалом. И вероятный потенциал роста GDX после возобновления прерванного подъема легко может превзойти потенциал фундаментально превосходящих золотодобытчиков среднего и младшего звена. Сейчас самое подходящее время для покупки и продажи золота.

Обратите внимание: Мнение автора статьи может полностью не совпадать с мнением экспертов компании Золотой Запас. Эта статья предназначена исключительно для общих информационных целей. Ничто в ней не должно восприниматься как совет или рекомендация по инвестированию. Предупреждение о рисках здесь.