Это отчет, состоящий из двух частей, в котором мы анализируем дихотомию между текущими ценами на акции, которые по традиционным метрикам оценки выглядят чрезвычайно завышенными, и ценами на золото. В первой части этого отчета (см. Загадка цены на золото и акции: часть 1), мы выделили два общих аргумента, выдвигаемых быками по акциям, почему эти оценки оправданы:

- Великий Гэтсби: за пандемией, столь же негативной, как и для экономической активности в ближайшем будущем, последует период беспрецедентного экономического роста. Следовательно, ВВП будет быстро расти и ликвидировать разрыв с ценами на акции.

- Великая инфляция: акции — это просто цена будущей инфляции, которая в конечном итоге возникнет на фоне десятилетий сверхнизких ставок и расширения баланса центрального банка.

Затем мы внимательно рассмотрели первый аргумент: сторонники сценария «Великий Гэтсби» утверждают, что, как только пандемия COVID19 останется позади, когда достаточное количество людей будет вакцинировано и вернется нормальная жизнь, то экономическая активность резко возрастет. Однако мы обнаружили, что для сокращения разрыва между ВВП и ценами на акции США придется пережить длительный период очень высокого реального экономического роста.

Учитывая масштабы этого периода экспансии, есть только один прецедент после окончания Второй мировой войны, и когда он начался, экономика США находилась в значительно лучшем стартовом положении. Следовательно, для реализации сценария великого Гэтсби потребуются существенные денежно-кредитные и экономические стимулы (инфраструктурные программы и, возможно, UBI). Другой вопрос — окажется ли это достаточным. Тем не менее эти программы должны полностью финансироваться за счет заемных средств.

Таким образом, в сценарии великого Гэтсби головоломка «золото-золото» не исчезает. На самом деле, если мы увидим сильный экономический рост в ближайшие годы, он будет полностью финансироваться за счет долга, и, как следствие, золото должно опережать акции, а не наоборот.

График 1: Коэффициент соотношения цены золота и акций увеличился на фоне глобальной пандемии COVID S & P500 $ / Gold $ / ozt.

Источник: исследование Аласдера Маклауда

Во второй части отчета мы рассмотрим другое возможное оправдание текущих цен на акции — сценарий Великой инфляции — и исследуем жизнеспособность акций, превосходящих золото в такой среде.

Сценарий 2: Великая инфляция

Сценарий большой инфляции предполагает, что текущая стоимость акций просто учитывает сильную будущую инфляцию. В условиях инфляции расходы и доходы компании в номинальном выражении увеличиваются. При прочих равных условиях, прибыль и, следовательно, цены на акции должны расти вместе с инфляцией. То же самое и с ВВП. Поскольку фондовые рынки в некоторой степени ориентированы на будущее, цены на акции ожидают инфляционного воздействия еще до того, как это произойдет в реальной экономике.

Следовательно, если рынок ожидает сильной форвардной инфляции, цены на акции могут временно оторваться от текущей экономической реальности, и такие показатели оценки капитала, как общая рыночная капитализация по отношению к ВВП, начнут выглядеть очень завышенными. Однако, как только начинается инфляция, номинальный ВВП увеличивается, приводя в соответствие цены на акции, прибыль и ВВП.

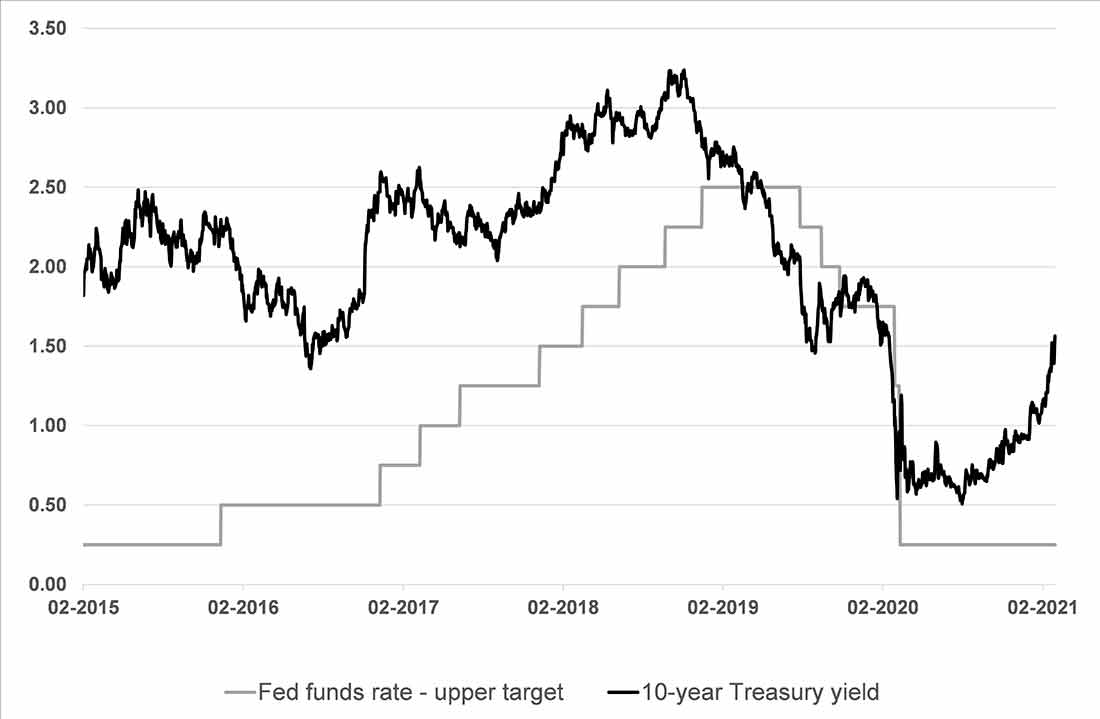

Этот сценарий на первый взгляд кажется интуитивно понятным. Как мы уже подчеркивали ранее, до вспышки пандемии COVID экономика США и, по сути, мировая экономика начала заикаться, и для того, чтобы взять под контроль рынок РЕПО, потребовалось активное вмешательство ФРС. ФРС снизила ставки с 2,5% в июле 2019 и до 1,75% к декабрю, прежде чем COVID19 когда-либо попал в новости. 10-летние казначейские ставки упали с более чем 3% до 1,5% за тот же период (см. график 2).

График 2: к середине 2019 экономика США начала надуваться «пузырями», что вынудило ФРС изменить курс.

Источник: FRED и Аласдер Маклауд

Тогда мы пришли к выводу, что цикл повышения закончился и, вероятно, скоро мы увидим новые минимумы в ожиданиях реальных процентных ставок и новый максимум в балансе ФРС. То, что последовало за этим, было поистине беспрецедентным. Глобальная пандемия COVID19 и последовавшие за ней ограничения привели к резкому скачку цен на активы и сокращению объемов производства самыми быстрыми темпами в истории. ФРС, не колеблясь, снизила ставки до нуля.

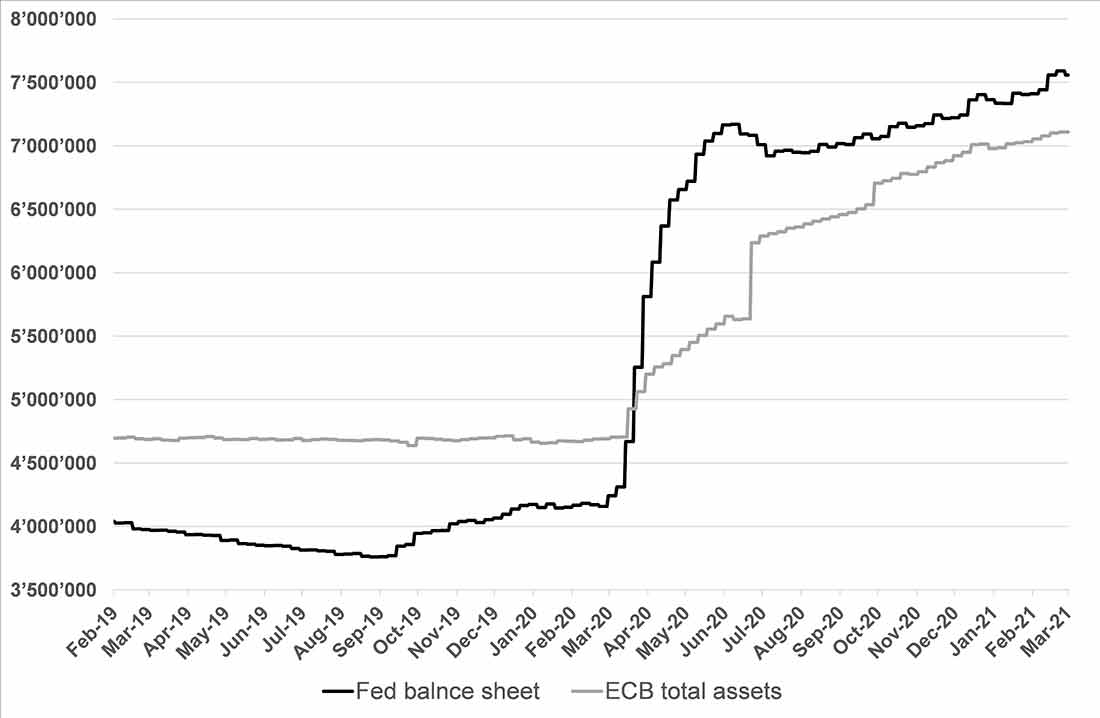

Что еще более важно, она агрессивно увеличивала свой баланс. С конца февраля до конца мая 2020 года ФРС добавила к своему балансу активов на $3 трлн долларов. За Федрезервом последовали и другие центральные банки. ЕЦБ, например, добавил к своему балансу €2,4 трлн евро с марта 2020 года.

График 3: ФРС и ЕЦБ резко увеличили свое количественное смягчение, млн долл. ФРС, млн евро ЕЦБ.

Источник: Bloomberg и Аласдер Маклауд

Это привело к резкому снижению ожиданий по реальной процентной ставке: доходность 10-летних TIP впервые упала ниже -1%. Хотя инфляционные ожидания сначала пострадали от пандемии, упав почти до 0,5% (10-летняя безубыточность), но вскоре снова выросли и в настоящее время составляют 2,2% (см. график).

График 4: Ожидания по безубыточности инфляции вернулись к более чем 2% доходности 10-летних TIPS.

Источник: FRED и Аласдер Маклауд

Одно из основных различий между сценарием великого Гэтсби и сценарием большой инфляции — это время. Реальный экономический рост за один год ограничен, а номинальный рост из-за инфляции — нет.

Даже с ошеломляющими темпами роста ВВП в 5% в год и инфляцией в 2%, чтобы добиться этого, потребуется более семи лет. В первой части этого отчета мы спрашивали: действительно ли акции в 2028 году оцениваются по ставке дисконтирования 0%?

Как мы продемонстрировали, не было длительного периода, когда реальный рост превышал бы 5%.

Однако в 1970-х годах в США было несколько лет с двузначным номинальным ростом ВВП из-за высокой инфляции. За пределами США есть множество примеров, когда номинальный ВВП рос намного быстрее, чем 5%, поскольку валюта быстро обесценивалась.

Таким образом, на наш взгляд, сценарий большой инфляции лучше подходит для объяснения текущих цен на акции, чем сценарий великого Гэтсби.

Но решает ли это загадку цены на золото и акции? Другими словами, должны ли акции превзойти золото на пороге крупного инфляционного периода?

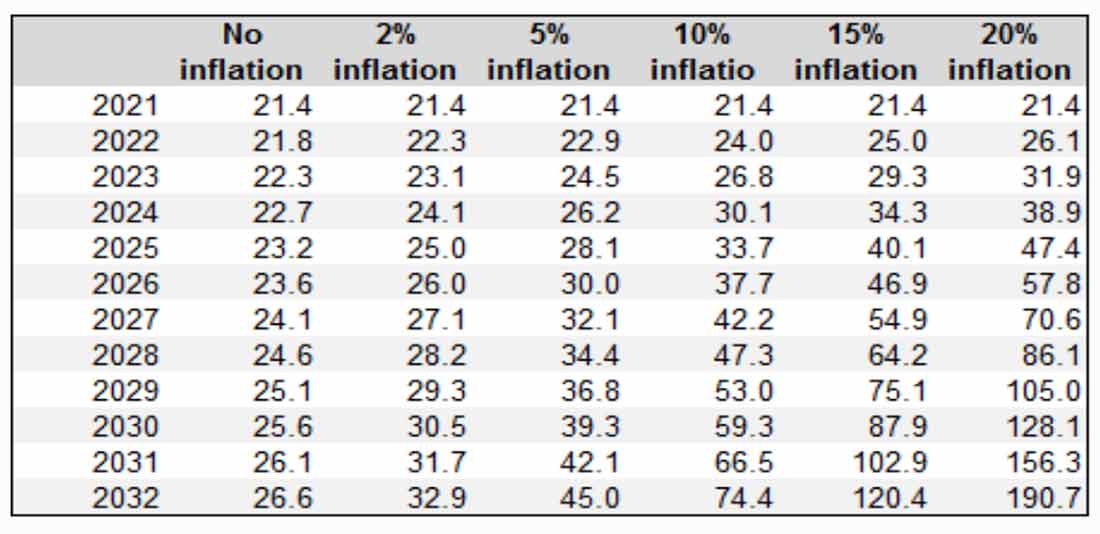

Прежде всего, важно получить представление о том, какая инфляция потребуется, чтобы привести текущие цены на акции в соответствие с историческими оценками. Один из способов оценить это — посмотреть, какой уровень номинального ВВП необходим для восстановления общей рыночной капитализации ВВП до разумных уровней. Напоминаем, что в первой части этого отчета мы показали, что общая рыночная капитализация по отношению к ВВП составляет ошеломляющие 193%. Исторически сложилось так, что средняя «устойчивая» совокупная рыночная капитализация по отношению к ВВП составляла около 100% (120% за последние 10 лет).

Возможно, на текущий ВВП сильно повлияли блокировки? Итак, ради аргумента, давайте предположим, что номинальный ВВП США вернется к уровням, существовавшим до начала войны, после того как экономика снова откроется (как мы уже отмечали ранее, есть много причин, чтобы спорить, почему это, вероятно, не так). В этом случае ВВП США будет начинаться с $21,4 трлн долларов. Следовательно, номинальный ВВП должен увеличиться на 86%, чтобы вернуть отношение общей рыночной капитализации к ВВП до 100% ($40 трлн долларов), или на 63%, чтобы довести его до 120% ($35 трлн долларов).

Давайте также предположим, что экономика США вырастет на 2% в реальном выражении в долгосрочной перспективе после того, как она вернется на доковидный уровень. За 5 лет номинальный ВВП составит всего $23,6 трлн долларов. Таким образом, инфляция должна быть в среднем на уровне 10%, чтобы через 5 лет цены на акции соответствовали ВВП. А для этого потребуется, чтобы цены на акции оставались неизменными в течение следующих 5 лет.

Насколько перспективны фондовые рынки? Какая инфляция необходима, чтобы цены на акции выровнялись за более короткий период времени? Таблица ниже дает ответ.

Таблица 1: Инфляция, необходимая для приведения акций в соответствие с ВВП США $ трлн.

Источник: исследование Аласдера Маклауда

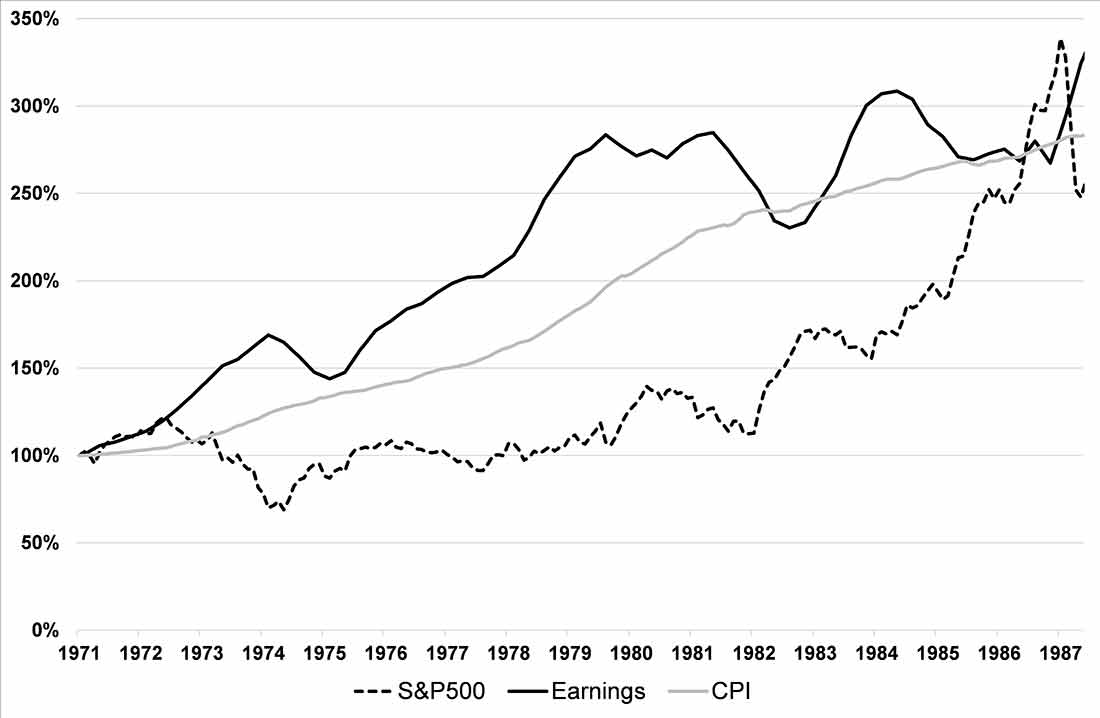

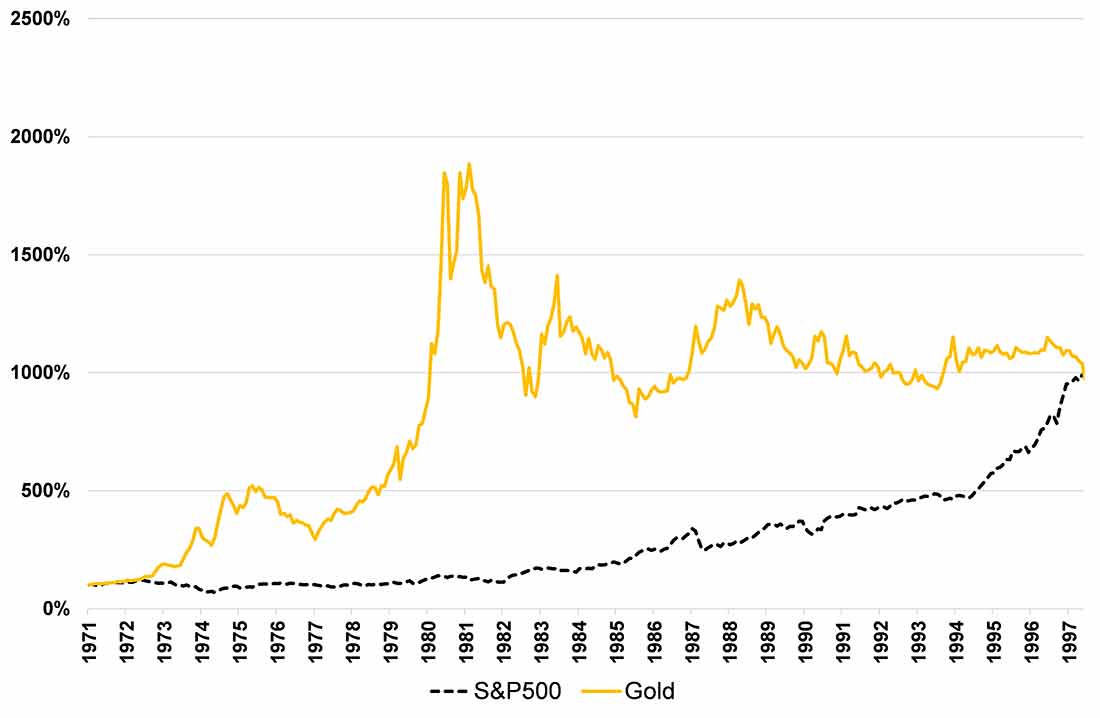

В результате, чтобы оценка акций имела смысл даже в долгосрочной перспективе, должна иметь место ОЧЕНЬ высокая инфляция. Однако, когда мы оглядываемся на предыдущие эпизоды высокой инфляции, мы обнаруживаем, что акции не так хорошо защищали инвесторов от инфляции. После того, как президент Никсон временно приостановил конвертируемость доллара США в золото в 1971 году, де-факто положив конец золотому стандарту, США вступили в длительный период очень высокой инфляции, который закончился только в начале 1980-х. Корпоративные доходы росли с инфляцией, но цены на акции отставали. Фактически, ценам на акции потребовалось 17 лет, чтобы догнать инфляцию (см. график 5).

График 5: в 1970-е корпоративные доходы росли вместе с инфляцией, цены на акции отставали.

Источник: FRED, Аласдер Маклауд

Таким образом, инвестирование в акции исторически не было отличным способом защиты от очень высокой форвардной инфляции. С другой стороны, золото ведет инфляцию. Что касается отношения акций к золоту в периоды высокой инфляции, то с 1971 года S & P500 потребовалось 27 лет, чтобы вырасти с золотом (см. график 6).

График 6: золото в 1970-е годы гораздо эффективнее определяло цену на будущую инфляцию, чем акции.

Источник: Блумберг, Аласдер Маклауд

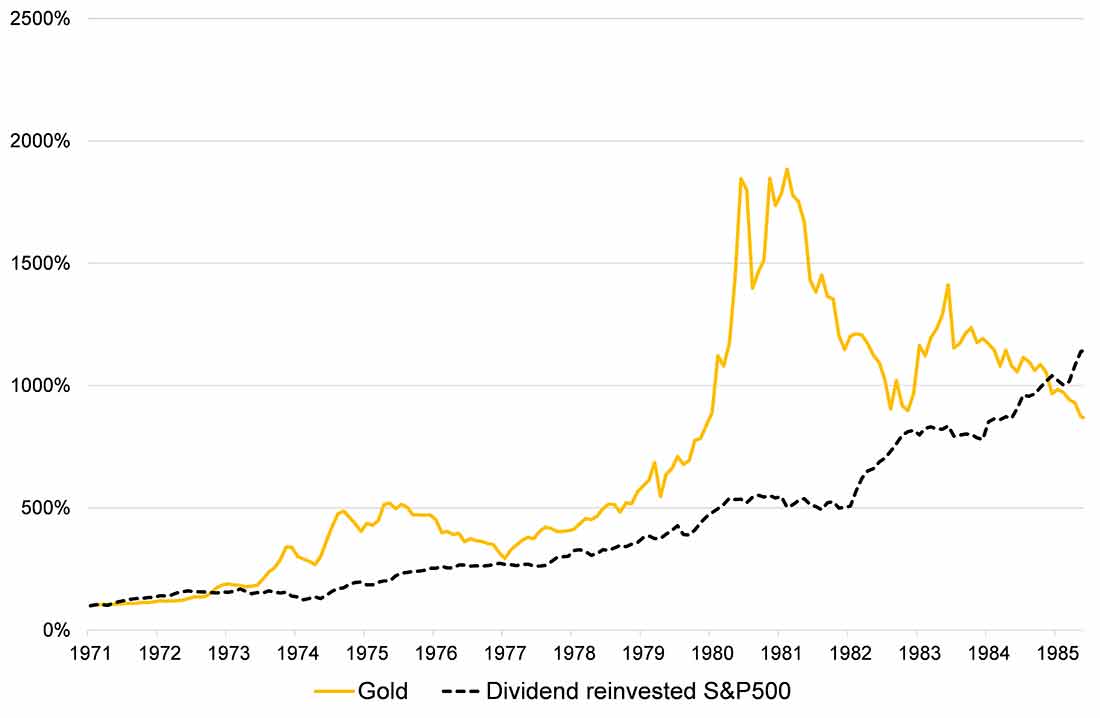

Возможно, акции также приносят дивиденды, поэтому было бы несправедливо просто сравнивать цены. Но даже если принять во внимание дивиденды, SP500 сильно отставал от золота как в период до, так и в течение года с двузначной инфляцией (см. график 7).

Мы предположили, что дивиденды облагаются налогом в размере 22%, и применили минимальные затраты на брокерские сборы и, возможно, плату за управление в размере 25 базисных пунктов в год. Истинные затраты на поддержание портфеля, близкого к S & P500, вероятно, будут намного выше.

График 7: Даже с реинвестированными дивидендами акции акций значительно отставали от золота в период инфляции 1970-х годов.

Источник: Блумберг, Аласдер Маклауд

Когда инфляция достигла пика в начале 1980-х годов, золото было на целых 1500% лучше, чем акции, реинвестированные по дивидендам. Акциям с реинвестированными дивидендами потребуется целых 14 лет, чтобы полностью догнать золото, несмотря на то что цены на золото резко упали со своих пиков, поскольку председатель ФРС Волкер агрессивно поднял ставки до более чем 20% для борьбы с инфляцией.

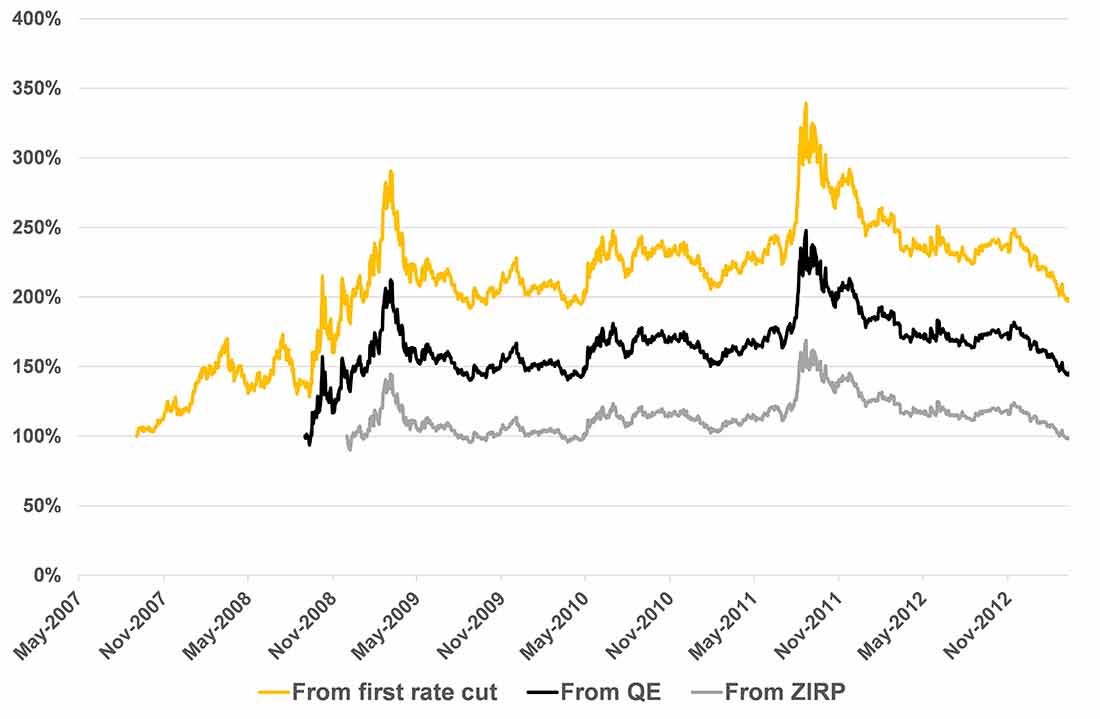

Возможно, даже несмотря на то, что инфляция и инфляционные ожидания выросли в последнее время, до сих пор мы фактически не видели, чтобы беспрецедентная денежно-кредитная политика последних 12 месяцев привела к аналогичному изменению инфляции потребительских цен. Вместо этого она привела почти исключительно к инфляции цен на активы. Это сильно отличается от 1970-х, когда цены на все товары и услуги были ошеломляющими. Должно ли золото по-прежнему превосходить акции в таком сценарии?

У нас есть исторический пример денежно-кредитной среды, которая в первую очередь привела к инфляции цен на активы при относительно умеренной инфляции потребительских цен, измеряемой с помощью ИПЦ. Это период жесткой денежно-кредитной политики после великого финансового кризиса. ФРС начала снижать ставку по своим фондам в сентябре 2007 года, когда разворачивался кризис субстандартного ипотечного кредитования. Начиная с сентября 2008 года, центробанк США активно увеличивал свой баланс и к декабрю 2008 года снизил ставки до нуля.

Мы обнаружили, что золото лучше акций с любой из этих отправных точек в течение как минимум 4 лет (см. график 8). Фактически с первого снижения ставок в 2007 золото опережало акции на 11 лет.

График 8: Золото лучше акций (S & P500) в условиях, когда инфляция в основном происходила в ценах на активы.

Источник: исследование Аласдера Маклауда

Подводя итоги

Мы считаем сценарий Великого Гэтсби, предполагающий реально резкий экономический рост в ближайшие годы маловероятным, если только он не связан с огромными расходами на инфраструктуру, полностью финансируемыми за счет беспрецедентного увеличения долга. Однако такое увеличение долга будет способствовать развитию золота перед запасами.

Мы считаем, что сценарий Великой Инфляции правдоподобен, но и в этом сценарии мы ожидаем, что золото будет лучше акций.

Если ни один из сценариев не реализуется, акции подлежат значительной коррекции. В конечном итоге это снова вынудит ФРС вмешаться, что также будет в пользу золота (однако первоначальная коррекция в акциях также может негативно повлиять на цены золота, но в гораздо меньшей степени и только на короткий период). Сроки по-прежнему сложно прогнозируемы, но мы ожидаем, что в следующие несколько лет золото будет лучше акций.