Обзор рыночных движений:

- Цена на золото в австралийских долларах упала всего на 1,50%, завершив торговый месяц выше отметки $2.200 за тройскую унцию. За последний год цена на золото в австралийских долларах опустилась чуть более чем на 15%, причем откат в значительной степени вызван увеличением стоимости местной валюты, которая выросла на 23% за 12 месяцев до марта 2021 года.

- Серебро также резко упало в марте, завершив месяц падением более чем на 10%. С начала года оно по-прежнему превосходит золото: соотношение золота и серебра на конец первого квартала 2021 года составило 70.

- В марте мировые фондовые рынки продолжили рост, при этом индекс S&P 500 в США вырос на 4%. В начале апреля индекс впервые превысил 4.000 пунктов.

- Доходность облигаций США продолжала расти: 10-летние облигации, срок которых истекает в марте, имели доходность +1,74% по сравнению с +1,44% в конце февраля. Это способствовало продолжающемуся увеличению реальной доходности, хотя она остается отрицательной по всем казначейским облигациям со сроком погашения 20 лет или меньше.

- Укрепление доллара США также способствовало снижению цен на драгоценные металлы: индекс доллара США (DXY) в марте вырос на 3%.

Полный отчет за март 2021 года

В марте цены на золото и серебро продолжили снижаться, при этом стоимость драгоценных металлов упала на 11% (золото) и 9% (серебро) за первые три месяца 2021 года. Снижение цены на золото представляет собой третье по величине квартальное снижение и самое слабое начало года за два десятилетия.

Распродаже способствовало множество факторов, из-за которых цена на золото в долларах США потеряла почти 20% с момента достижения рекордных максимумов в августе 2020 года. Эти катализаторы включают ралли доллара США, которое выросло примерно на 3% в марте, а также рост реальной доходности облигаций.

Растущие цены на криптовалюты также снизили спрос на золото: биткойн торгуется примерно на $60.000 долларов США, в то время как ряд благоприятных для криптовалют событий способствовал ослаблению настроений в отношении драгоценных металлов.

Наконец, продолжающийся подъем фондовых рынков, при котором индекс S&P 500 превысил 4.000 пунктов в начале апреля, в сочетании с растущим оптимизмом в отношении экономического роста на фоне сохраняющейся фискальной и денежно-кредитной поддержки также ограничили спрос на золото как актив безопасности, даже несмотря на то, что инфляционные ожидания продолжают увеличиваться.

В этом подробном рыночном отчете рассматривается ряд факторов, от доходности облигаций до уровня инфляции, взаимодействия золота с сырьевыми товарами, а также спроса на ETF, золотых фьючерсов и рынка слитков и монет, чтобы определить, где сейчас находятся драгоценные металлы и контекстуализировать их недавнюю динамику.

Отчет завершается анализом настроений на рынке золота и того, почему, возможно, больше, чем какой-либо другой фактор, они указывают на возможный конец коррекции цены на золото. При этом драгоценный металл уже поднялся к уровню $1.700 долларов в начале апреля.

Доходность и инфляция

Одним из факторов, способствовавших распродаже золота, было увеличение доходности облигаций.

В таблице ниже показана номинальная доходность облигаций ряда казначейских облигаций США 6 августа 2020 года и 31 марта 2021 года, а также цены на золото в эти дни.

| Дата | 2-летние облигации | 5-летние | 10-летние | 20-летние | 30-летние | Цена золота, $ |

| 06/08/20 | 0,11% | 0,21% | 0,55% | 0,98% | 1,20% | 2.067,20 |

| 31/03/21 | 0,16% | 0,92% | 1,74% | 2,31% | 2,41% | 1.691,10 |

Рост доходности, особенно на более длинном сегменте рынка, послужил катализатором снижения цены золота, поскольку эта более высокая доходность представляет собой повышенные альтернативные издержки инвестирования в драгоценный металл.

Так как рынок ожидает, что темпы экономического роста продолжат улучшаться, а рекордные уровни налогово-бюджетного стимулирования будут вызывать продолжающееся повышательное давление на доходность облигаций, понятно, почему многие считают, что перспективы для золота в лучшем случае остаются тревожными.

Как бы логично это ни звучало, история рынка очень четко демонстрирует, что золото часто процветает в условиях, когда номинальная доходность облигаций растет.

Примите во внимание, что в 1970-х годах доходность 10-летних облигаций США выросла с почти 6% до более чем 12% (пик был ближе к 15% в 1981 году). За эти 10 лет доходность по облигациям удвоилась, а цена на золото выросла с менее чем $50 долларов до более чем $580.

В начале 2000-х наблюдался похожий феномен. В мае 2003 года доходность 10-летних облигаций США составила 3,37%. К июню 2006 года она поднялась до 5,15% — на 50% выше по сравнению с уровнем мая 2003 года. За тот же период цена на золото выросла почти на 85%, с $341 доллара до $629.

Очевидно, что номинальная доходность — это только один из факторов, влияющих на динамику инфляции, который помогает лучше понять движение цены на золото.

В течение последних шести месяцев, несмотря на то, что инфляция и инфляционные ожидания продолжали расти (уровень безубыточности 10-летней инфляции в США поднялся с +1,63% до +2,37%), реальная доходность выросла, и реальная доходность 10-летних казначейских облигаций увеличилась с -0,94% до -0,63%.

Также стоит отметить, что, хотя темпы инфляции (ИПЦ) растут, они остаются в пределах нижней границы исторического диапазона, при этом по официальным данным ИПЦ США увеличился всего на 1,7% за 12 месяцев до конца февраля 2021 года.

Инфляция также стартует с очень низкого уровня, что вызвано резким падением экономической активности и цен на сырьевые товары в прошлом году.

На этом фоне и рынок, и политики, вероятно, будут «смотреть сквозь пальцы» на рост инфляции, по крайней мере, на протяжении большей части 2021 года, и многие видят в возвращении инфляции положительный момент и признак восстановления экономики.

Это отчасти объясняет, почему золото падало последние шесть месяцев.

Цены на сырьевые товары растут — почему не золото?

Еще одним фактором, сбивающим с толку некоторых инвесторов, является тот факт, что более широкие товарные индексы резко выросли за последние шесть месяцев, при этом индексы энергетики, сельского хозяйства и промышленных металлов добавили примерно 20-35% с августа, в то время как золото упало.

На первый взгляд это может показаться странным, но в конце марта Всемирный совет по золоту (WGC) опубликовал отличную статью об этом явлении. В ней отмечается, что слабые показатели золота за последние несколько месяцев соответствуют прошлым эпизодам рефляции.

В статье также отмечалось, что отскок сырьевых товаров произошел от многолетнего минимума. Золото, напротив, в начале 2020 года торговалось с более чем $1.500 долларов за тройскую унцию, поднявшись почти на 20% в предыдущем году и, конечно же, выросло в цене в течение первого квартала 2020 года. В отличие от него, цены на сырьевые товары, которые в 2019 году в целом оставались неизменными, упали почти на 25% в первом квартале прошлого года.

Учитывая такие сильно различающиеся отправные точки, неудивительно, что сырьевые товары превзошли золото в такой степени.

Заглядывая вперед, у быков по драгоценным металлам есть причины для энтузиазма, поскольку в отчете WGC также отмечается, что «золото в среднем догнало большинство основных товарных групп ко второму и третьему годам с начала рефляционного периода с 1991 года».

Рынок фьючерсов на золото и позиционирование ETF

После коррекции цен на драгоценные металлы, начавшейся в августе прошлого года, спекулянты, которые используют фьючерсный рынок для выражения своего мнения о золоте, и держатели ETF резко сократили свои позиции.

В сфере золотых ETF с сентября 2020 года было продано более 310 тонн золота, когда общие запасы достигли рекордного квартального уровня чуть более 3880 тонн. Рыночная стоимость этих золотых активов ETF снизилась примерно на 20% за этот период времени, упав более чем на $45 миллиардов долларов.

Чтобы выразить это в контексте, чистый объем оттока из золотых ETF, наблюдавшийся за последние шесть месяцев, был превышен только один раз. Это было еще в 2013 году, когда цена на золото упала более чем на 25%, а общие золотые запасы ETF — более чем на 30%.

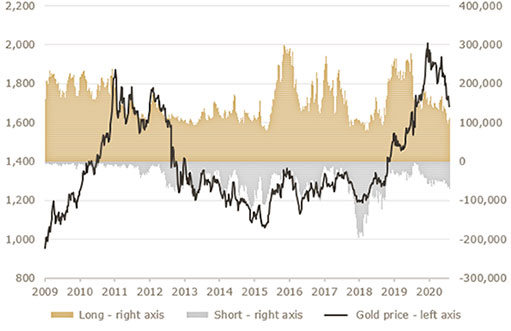

На фьючерсном рынке длинные позиции управляемых денег сократились до 113.000 контрактов к концу марта 2021 года. Это снижение почти на 60% по сравнению с тем, где находился показатель в конце февраля 2020 года. Это также почти на 30% ниже среднего длинного позиционирования, зафиксированного на рынке с 2009 года.

Между тем, валовая короткая позиция по управляемым деньгам на рынке золота составляла почти 70.000 контрактов в конце марта по сравнению с примерно 10.000 контрактами год назад.

Хотя отчасти отсутствие короткого позиционирования на рынке год назад было результатом логистических проблем, связанных с перемещением золота во время пиковой неопределенности COVID (спреды между спотовым золотом и ближайшими датированными фьючерсными контрактами в этот период резко сократились), без сомнения, рынок сегодня занимает гораздо более осторожную позицию.

Это можно увидеть на приведенном справа графике, на котором показаны валовые длинные и короткие позиции, а также цена на золото в долларах США с 2009 по конец марта 2021 года.

Этот график является еще одним индикатором того, что рынок драгоценных металлов либо уже достиг дна, либо находится в процессе его достижения. За последнее десятилетие показатели управляемых денег были только два раза такими же или более осторожными, чем сегодня.

Первый раз это произошло в 2015 году, когда золото заканчивало четырехлетний цикл медвежьего рынка, и в конце 2018 года, когда драгоценный металл торговался ниже $1.200 долларов за тройскую унцию.

Оба случая оказались хорошим временем для покупки золота.

Физический спрос растет

В то время как на рынке золотых ETF продолжается отток средств, а на фьючерсном — спекулянты сокращают свои позиции, на физическом рынке слитков, монет и ювелирных изделий появляются более обнадеживающие признаки, особенно в таких ключевых странах-потребителях, как Китай и Индия.

В статье, опубликованной в конце марта в South China Morning Post, отмечалось, что продажи золотых ювелирных изделий в крупных городских розничных магазинах в Китае более чем удвоились во время лунных новогодних праздников по сравнению с показателями продаж в 2020 году, в то время как ювелиры в Индии ожидали увидеть устойчивый спрос не ранее мая.

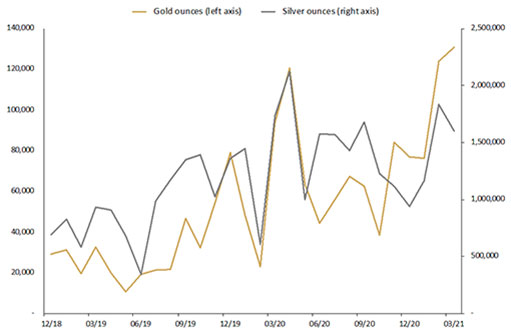

На Пертском монетном дворе наблюдается чрезвычайно высокий уровень спроса на золотые и серебряные монеты и слитки, которые предпочитают розничные инвесторы, стремящиеся держать драгоценные металлы в физической форме.

В марте Пертский монетный двор продал более 130.000 тройских унций золота и почти 1,6 миллиона тройских унций серебра в виде отчеканенных изделий, которые были отправлены клиентам по всему миру. Эти цифры на 285% (золото) и на 178% (серебро) выше, чем среднемесячные продажи с 2012 года.

В первом квартале 2021 года Пертский монетный двор продал более 330.000 тройских унций золота и более 4,5 миллиона тройских унций серебра в виде монет и слитков.

Прогноз по золоту — настроение не могло быть хуже

Одним из факторов, который может стимулировать быков по драгоценным металлам, является тот факт, что настроения в отношении золота, в частности, невероятно подавлены. Почти никто в основных финансовых СМИ сейчас не настроен оптимистично по поводу золота, в то время как многие почти открыто высмеивают золото как инвестицию.

Возможно, лучше всего это было отражено в обзоре Bloomberg от начала апреля, в котором говорилось, что «пришло время официально похоронить фантазии золотых жуков». В статье отмечается, что, несмотря на то, что за последние 10 лет баланс Федеральной резервной системы США увеличился с менее $3 триллионов долларов до почти $8 триллионов, цена на золото выросла лишь примерно на 10% в долларовом выражении.

В нем также отмечалось, насколько благоприятным было официальное инфляционное давление за этот период времени, при этом автор отмечал, что:

После двух огромных кризисов всего за десять лет, плюс фискальные и денежно-кредитные стимулы, подобных которым мы не видели раньше, теперь есть достаточно оснований, чтобы похоронить экономические фантазии самых ярых сторонников золота.

Это именно тот комментарий, который можно ожидать к концу коррекции не только для золота, но и для любого класса активов. Никто не чувствовал бы себя уверенно, печатая подобную статью еще в августе 2020 года, когда цена на золото была выше $2.050 долларов, настроения были накалены, а аналитики запутались и не готовы публиковать еще более высокие прогнозы цен.

Статья Bloomberg — не единственный пример того, насколько плохо сегодня относятся к драгоценным металлам. В начале марта на сайте thestreet.com была опубликована статья под названием «Прогнозисты по золоту наконец сдались».

Автор Марк Халберт начал статью следующим заявлением:

Мужайтесь, многострадальные торговцы золотом: приближается устойчивое ралли. Я основываю этот прогноз на противоположном анализе настроений нескольких десятков прогнозов по рынку золота. В совокупности они сейчас более пессимистичны, чем когда-либо за последние два десятилетия.

Аргументы Халберта были подкреплены данными Sentimenttrader.com, которые также предполагали, что к концу марта 2021 года рынок был более медвежьим по отношению к золоту, чем когда-либо за последние 20 лет.

Объедините это с техническими данными, отражающими глубокую перепроданность рынка, и станет понятно, почему противоположные инвесторы сейчас заняты наращиванием своих позиций по драгоценным металлам.