Увлекательно наблюдать за тем, как рыночные эксперты, политики, коммерческие банкиры и другие поддерживаемые СМИ эксперты рассуждают о необходимости повышения ставок и сокращения балансов центральных банков.

Все это было бы смешно, если бы не было так трагично.

Их боевые кличи, направленные на борьбу с постоянной, а не временной инфляцией, были бы достойны восхищения, если бы не было слишком поздно.

Подобно «науке», стоящей за спором «носить маску или нет», прошлогоднее постоянно меняющееся мнение ФРС относительно временной или долгосрочной инфляции была театром некомпетентности, граничащим с нечестностью.

Сегодня в моде трагикомедия открытого замешательства и столь же открытого лицемерия о жестком и мягком (ястребином / голубином) центральном банке.

На наш взгляд, однако, все эти «разговоры о сокращении количественного смягчения» — просто разговоры, поскольку они игнорируют математику, историю и здравый смысл и больше напоминают крики обезглавленных цыплят на скотном дворе загнанных в политический угол и слепых к реальности.

Обжоры внезапно требуют диеты?

После многих лет голубиной поддержки ФРС, которая привела к самому раздутому пузырю активов в современной истории (а также к самому большому неравенству в благосостоянии со времен Французской революции), сами инженеры и бенефициары этого мегапузыря внезапно выступают с призывами к сдержанности и дисциплине? Просто невероятно!

Кажется, они больше не могут отрицать данные об инфляции в 7% в годовом исчислении, но от чего они действительно не могут скрыться, так это от гораздо более неестественной инфляции на фондовом рынке.

Как я люблю говорить: иронии предостаточно. Когда-то счастливые обжоры-манипуляторы рынка вдруг захотели быть дисциплинированными и сесть на диету?

Что касается комедии с игнорированием математики, а также откровенного лицемерия, которое лежит в основе таких ястребиных высказываний, в моей последней статье я привел два ярких примера высказываний Goldman Sachs и Bridgewater.

В таком хорошо выраженном заблуждении нет ничего нового, и я открыто предупреждал ранее, что опасно доверять коллективному разуму так называемых «экспертов».

Конечно, такая же критика может быть направлена против нашего предполагаемого опыта (или предвзятости?), когда речь идет об инвестициях в золото на фоне откровенно искаженной и разваливающейся финансовой системы.

Да-да, вполне справедливо.

Но если просто посмотреть сквозь туман вырванных из контекста твитов, неполных данных, привлекательных рыночных аббревиатур и сигналов ястребиной добродетели, то предсказуемое (и темное) будущее глобальной финансовой системы в целом и радужный горизонт золота в частности становятся очевидным маяком, а не предвзятостью золотого жука.

Слон на $300 трлн долларов в комнате

Как мы можем быть в этом уверены?

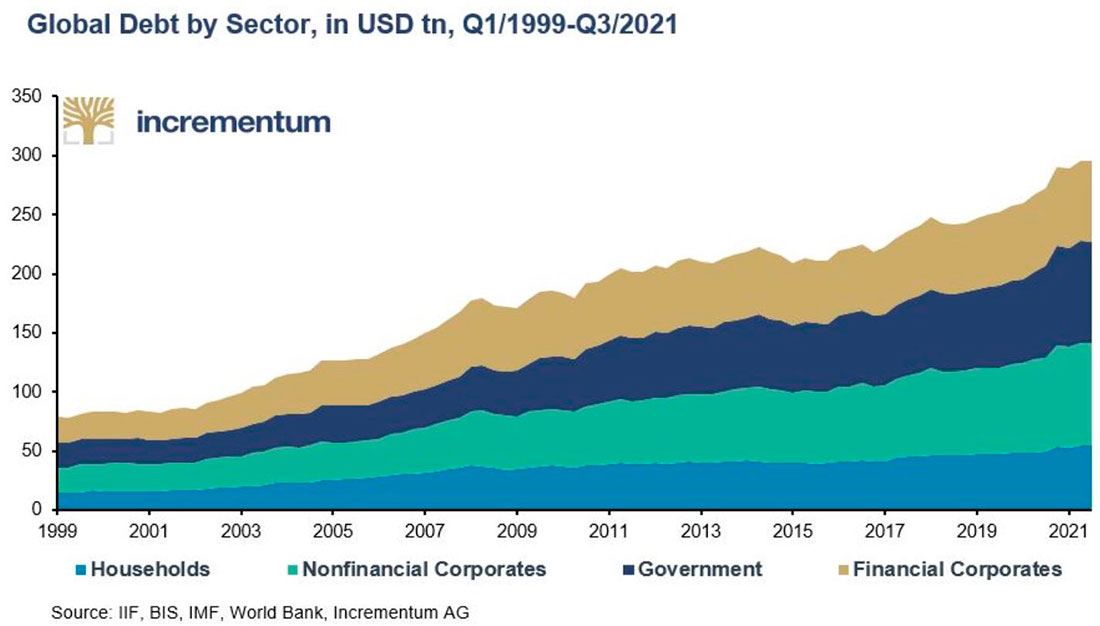

Ответ сводится к честной, но сложной математике рекордного уровня долга.

Мировой долг в размере $300 трлн долларов уже давно пересек Рубикон устойчивости, и никакие «стимулирующие меры» или обещанный рост ВВП (в настоящее время стагнирующий на уровне 1/3 мирового долга) никогда не предотвратят грядущие катастрофические последствия.

Как подтверждают история и математика, токсичные отношения между отчаявшимися правителями и нетерпеливыми банкирами, обещающими, что смертельную долговую болезнь можно вылечить большим долгом, никогда не работали.

Вместо этого суровая, но грубая реальность (т. е. маяк в нынешнем тумане) состоит в том, что слишком большой долг разрушает нации.

Более того, тот факт, что сегодняшние уровни долга являются самыми высокими из когда-либо зарегистрированных в истории рынков капитала, возможно, заслуживает честного изучения, поскольку эта модель «долг-катастрофа» является скорее математической, чем политической или академической.

Это относится не только к таким странам, как Югославия, Венесуэла, Аргентина, Веймарская Германия, Париж XVIII века или Рим III века, но в равной степени и к некогда могущественным США — родине мировой резервной валюты XXI века.

С учетом того, что совокупный долг домохозяйств, корпораций и государства в настоящее время значительно превышает отметку в $90 трлн долларов, а истинные процентные расходы в США выше 100% входящих налоговых поступлений, откровенно говоря, почти невозможно понять, почему никто не трубит об этой долговой катастрофе на каждом углу.

Цветы среди навоза

Частично ответ заключается в отчаянных попытках банкиров и политиков видеть только то, что они хотят видеть (и показывать вам).

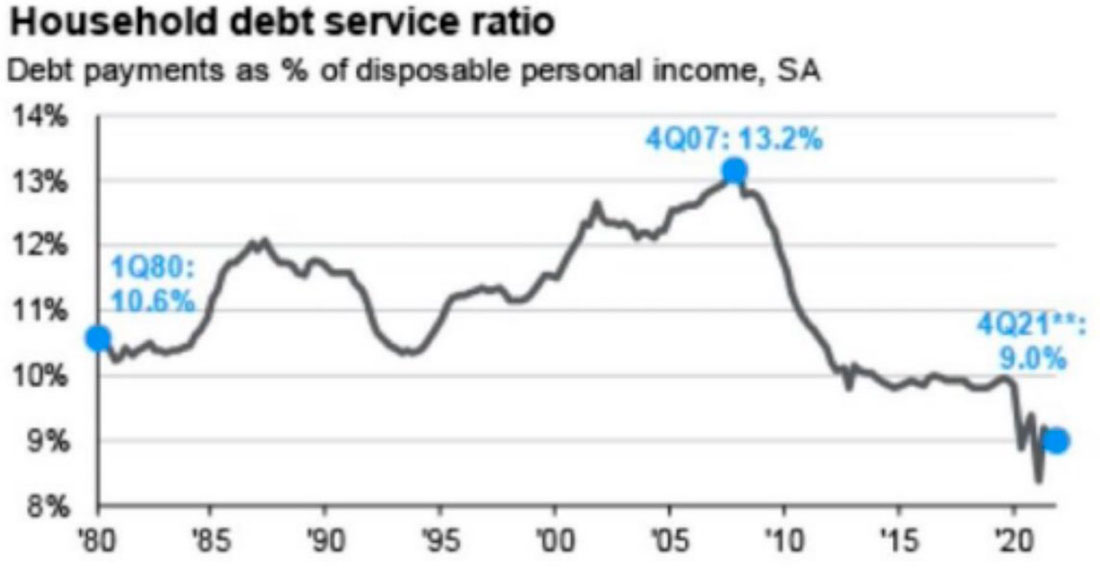

Например, благодаря огромным дефицитным расходам, пакетам помощи Уолл-стрит, подачкам банкам и бесплатным чекам Мейн-стрит в 2020 году балансы частного сектора не такие ужасные, как до 2020 года.

А что касается домохозяйств США, их коэффициенты обслуживания долга на самом деле значительно снизились.

Но за такими успехами (или цветами данных) в долговом ландшафте США полностью игнорируются гораздо более токсичные уровни долга (или навозные кучи) на правительственном уровне, поскольку расходы дяди Сэма в размере $30 трлн долларов превратились из плохих в ужасающие.

Туман искаженных рынков

Но, как и туман войны, туман рыночных искажений часто может мешать искренним инвесторам увидеть путеводные огни (или золотой маяк).

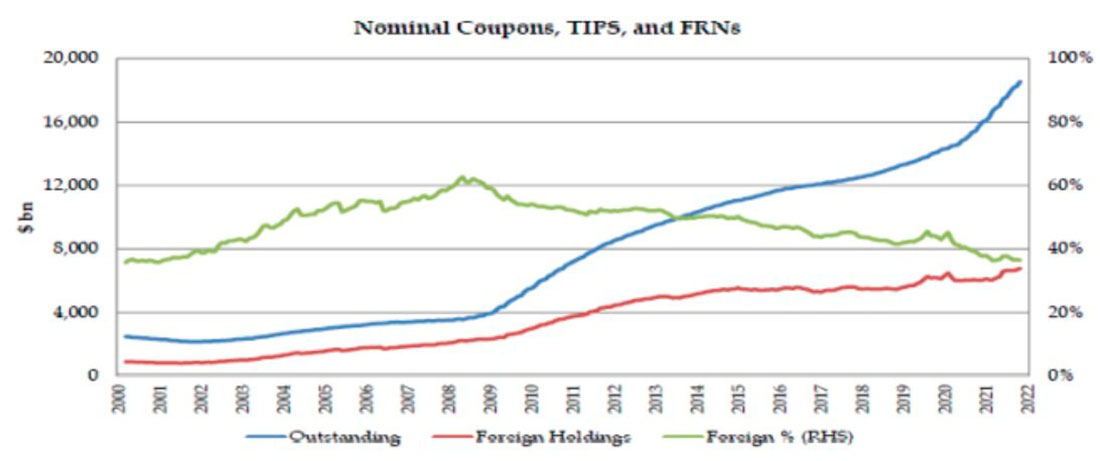

Что касается реальности американской политики, которая тратит бесконечно больше, чем получает, вы можете задаться вопросом, кто покупает облигации?

График ниже содержит ответ на этот вопрос.

Поскольку количество облигации продолжают расти (восходящая синяя линия), объем покупки этих долговых расписок иностранными инвесторами (отстающая красная линия) падает.

Эти данные подтверждают одно: после кризиса 2008 года основными покупателями долговых обязательств США являются их центральные и коммерческие банки.

Как рушатся рынки

Между тем, в то время как некоторые банки и банкиры сейчас смело призывают к от 2 до 7 повышений ставок в 2022 году или сокращению баланса центральных банков G4 как минимум на $2 трлн в том же году, кто-нибудь из них остановился, чтобы задать этот простой вопрос:

Если они сократят количественное смягчение и, таким образом, ставки и доходность впоследствии вырастут, что произойдет с этим когда-то приспособленным рынком облигаций и пропитанным долгами фондовым рынком?

Ну, я вам прямо скажу: обвалятся.

Акульи плавники над поверхностью рынка облигаций

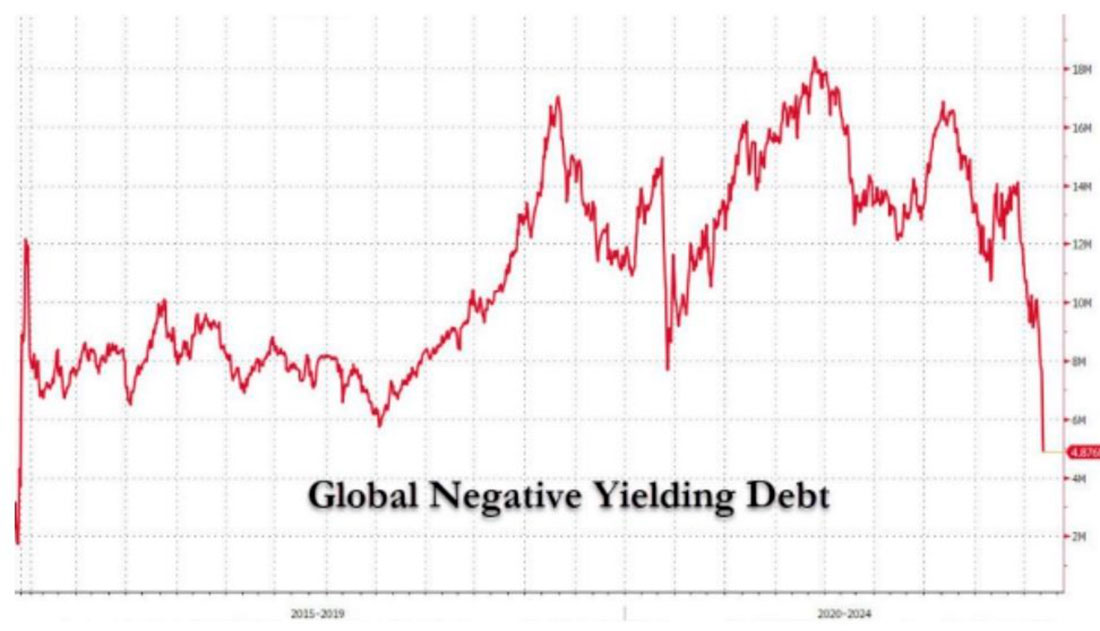

Если вы не считаете это неизбежным, просто взгляните на то, что уже скрывалось у всех на виду, а именно на падение глобальных облигаций и, следовательно, на рост мировой доходности.

До недавних «агрессивных высказываний» сверху глобальный рынок облигаций пережил столько лет экстремальных покупок центральными банками суверенных и корпоративных облигаций, что впервые в истории доходность облигаций (которая движется обратно пропорционально цене) была отрицательной на уровне $19 трлн во всем мире.

Тем не менее всего за последние несколько недель жесткие высказывания сверху настолько напугали этот до сих пор «приспособленный» рынок облигаций, что облигации упали в цене, а это означает, что доходность возросла.

В результате глобальный долг с отрицательной доходностью сократился буквально вдвое всего за одну неделю, что подтверждает следующий график от Bloomberg.

И, как знает любой, кто отслеживает исторически беспрецедентные уровни пропитанных долгами и управляемых долгами рынков рисковых активов, растущая доходность облигаций для пузырей активов то же, что приближающиеся акульи плавники для серферов: плохие новости.

Учитывая, что совокупные балансы центральных банков G4 превышают $30 трлн долларов, возникает вопрос, как они планируют платить или позволить себе растущую стоимость своего государственного долга, если они все еще планируют «сокращать» ликвидность и повышать ставки (и, следовательно, стоимость долга)?

Я думаю, что те, кто сегодня ястребино высказываются, завтра будут прятаться в углу.

Золото говорит само за себя

Традиционно, рост доходности и повышение процентных ставок считались хорошими для доллара США и не такими хорошими для золота.

Но что стало кристально ясным после многих лет интервенций центрального банка, приспособления, экспериментов и искажений, так это то, что ничего нормального или традиционного не осталось.

Одним из многих атрибутов золота является его историческая честность, и, насколько я понимаю, золото не доверяет ястребиным разговорам сверху.

Рынки, например, ожидали, что золото упадет на сотни долларов, учитывая недавний и беспрецедентный всплеск доходности.

Вместо этого цена на золото выросла.

Просто золото знает то, в чем Лагард и Пауэлл боятся признаться, а именно: системы разваливаются.

Золото знает, что политики игнорируют гораздо более высокие уровни долга, последствия которых (например, доходность облигаций и акульи плавники) все больше проявляются на поверхности с каждым днем.

Золото также знает, что обсуждаемое сегодня сокращение количественного смягчения не продлится долго, и что за обещанными сейчас сокращениями баланса позже последуют расширения баланса (т. е. большее печатание денег).

Возьмем, к примеру, Банк Японии, который фактически применил количественное смягчение, чтобы снизить доходность 10-летних облигаций за счет неограниченных покупок.

Золото, другими словами, видит вышеупомянутый разрыв между выпуском облигаций США и спросом на облигации, а это означает, что дальнейшее «печатание денег» в США и усиление контроля над кривой доходности неизбежны, поскольку у загнанной в угол ФРС буквально нет другого выбора, кроме как «повторить путь японцев».

Тем временем, конечно, золото все еще может упасть.

Большой беспорядок приводит к экстремальным движениям цен. Но в последнее время появилось несколько интересных и очень крупных покупателей золота, и возникает вопрос, кто они и что они знают?

Подсказка: мы думаем, что это суверенный покупатель.

По мере того, как валюты расширяются и, в свою очередь, обесцениваются, по мере того, как пузыри надуваются и, в свою очередь, лопаются, по мере того, как долг растет и, в свою очередь, разрушается, золото всегда является терпеливым реальным активом, за которым, в отличие от любого другого, всегда остается последнее слово.

Для тех, кто разбирается в истории и математике не меньше, чем в валютах и долговых пузырях, ежедневная цена на золото никогда не будет проблемой, поскольку долгосрочная игра всегда очевидна: золото — это лучшая страховка от обесценивающихся валют и разрушающихся систем.