Деньги продолжают течь рекой, долг — расти, как и инфляция, поэтому золото, вероятно, не остановится на текущем уровне и двинется к новым высотам. Важнейшие факторы, такие как ставки по облигациям, инфляция, баланс ФРС, денежно-кредитная экспансия, долг и другие элементы, убедительно указывают на то, что золото должно вскоре совершить еще один значительный рывок. Кроме того, не только золото готовится к дальнейшему ралли, но и его добыча, как и серебра.

Баланс ФРС

ФРС значительно расширила свой баланс с тех пор, как количественное смягчение стало нормой. До финансового кризиса 2008 года баланс ФРС составлял около $880 миллиардов долларов. Однако после нескольких раундов количественного смягчения баланс увеличился примерно до $8 триллионов. За последние 13 лет ФРС приобрела казначейские и другие облигации на триллионы долларов, чтобы поддержать экономику США.

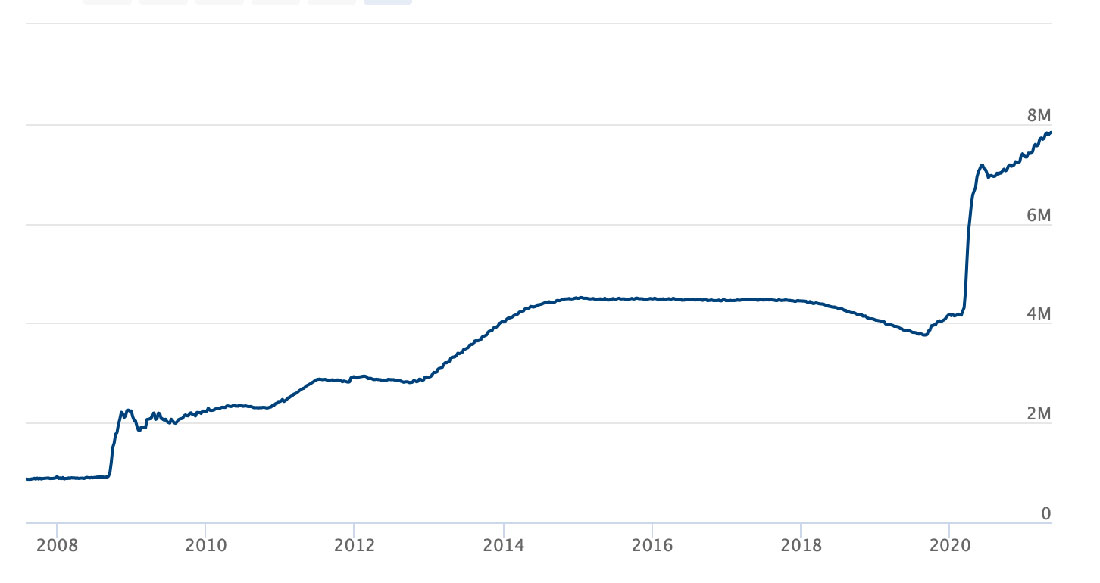

Денежная база США

Вот что делает расширение баланса ФРС с денежной базой США. Как и в случае с балансом ФРС, мы видим, что денежная база составляла $800-$900 миллиардов долларов в 2007 году и в начале 2008-го. Затем, когда ФРС начала скупать казначейские облигации и другие долговые обязательства, денежная база резко начала расширяться. Недавно мы увидели еще один всплеск, поскольку кризис COVID-19 угрожал обрушить экономику США. Сейчас денежная база приближается к $6 триллионам долларов, но с учетом того, что она, похоже, отстает от расширения баланса ФРС, база, вероятно, попытается «догнать ее» и с этого момента продолжит расти.

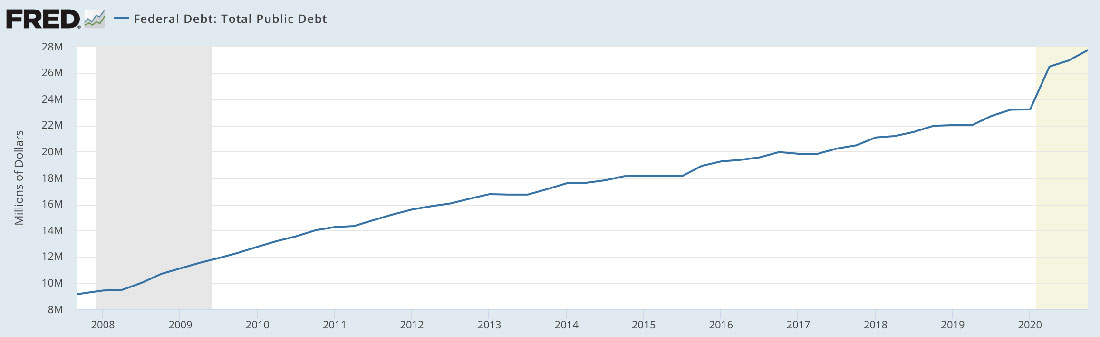

Федеральный (государственный) долг США

Картина госдолга мрачна. Он растет одновременно с балансом ФРС и денежной базой. Государственный долг сейчас составляет примерно $23 триллиона долларов. Возможно, более тревожным является то, что отношение федерального долга к ВВП сейчас составляет примерно 128% (по сравнению с 58% в 2000 и 35% в 1980 году). Более того, если мы возьмем общий долг США, он сейчас находится на колоссальных 143% от ВВП.

Кроме того, фактический дефицит федерального бюджета составляет около $3,6 триллиона долларов по сравнению с всего $3,5 триллиона долларов налоговых поступлений. Давайте подумаем об этом на секунду. США тратят около $7,1 триллиона долларов, но приносят доход всего в $3,5 триллиона долларов. Да, сейчас из-за коронавируса расходы увеличиваются, но в последние годы дефицит в триллион с лишним долларов стал нормой, а не исключением.

10-летние казначейские облигации США

Вот что происходило с процентными ставками по 10-летним казначейским облигациям на протяжении всего этого периода. Как и большинство других форм долга, государственный долг США требует обслуживания. Поскольку большая часть долговой нагрузки в размере $23 триллионов долларов состоит из 5, 10 и 30-летних казначейских облигаций, их платежи по обслуживанию больше всего напоминают 10-летнюю доходность. При текущей доходности и долговой нагрузке США (налогоплательщики США) только на ежегодные выплаты за обслуживание будут выплачивать около $380 миллиардов долларов. Таким образом, поскольку долговая нагрузка США постоянно увеличивается, необходимо постоянно сдерживать ключевые ставки, чтобы обслуживание не вышло из-под контроля.

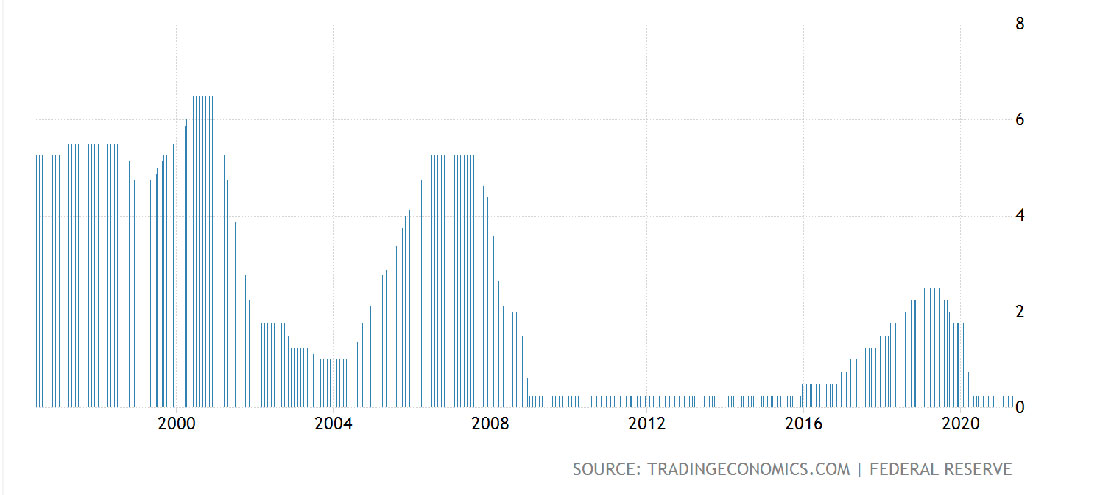

Ставка по федеральным фондам

Хотя ФРС раньше могла позволить себе поддерживать повышенную ставку по фондам (4-5% или выше), она больше не может этого делать. ФРС попыталась «нормализовать» ставки в 2016–2018 годах, но стало очевидно, что экономика не может расширяться или эффективно функционировать при ставке по фондам, немного превышающей 2%. В системе слишком много долгов, и экономика привыкла к аномально низким ставкам. Следовательно, какое-либо заметное увеличение ставки по фондам или ключевым казначейским облигациям в будущем маловероятно, если не считать условий высокой инфляции.

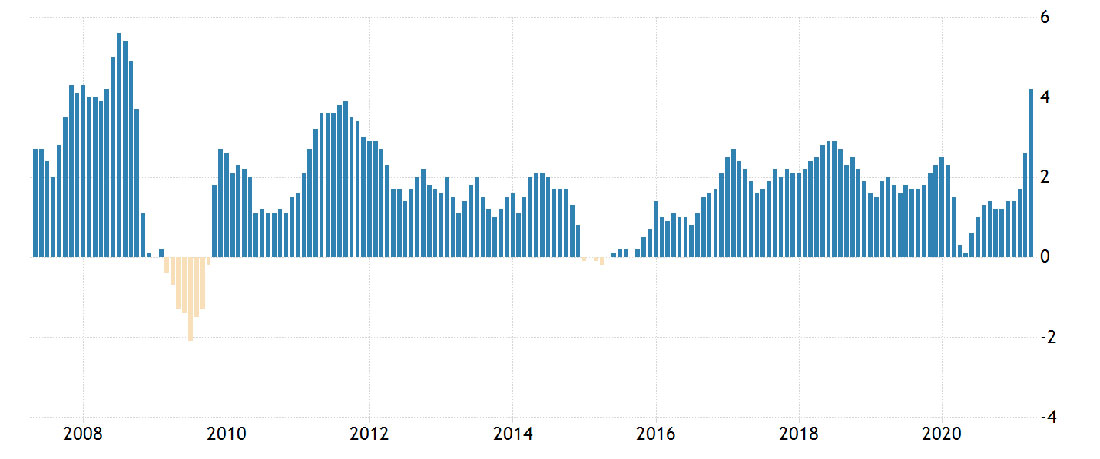

Инфляция индекса потребительских цен

Индикатор ИПЦ — один из лучших индикаторов потребительской инфляции. Индекс потребительских цен только что показал рост на 4,2% в годовом выражении, чего не наблюдалось с 2008 года. Также важно отметить, что в 2008 году ставка по фондам составляла около 4-5%, а сейчас она равна нулю. По 10-летним облигациям она была около 4%, а сейчас 1,6%. Итак, то, что мы имеем сейчас, — это повышенная инфляционная среда во время режима сверхнизких процентных ставок. Более того, из-за бесконтрольной печати денег и огромного долга это не кажется временным явлением. Более того, в 2008 году инфляция была на пике, но похоже, что на этот раз она только начинает расти.

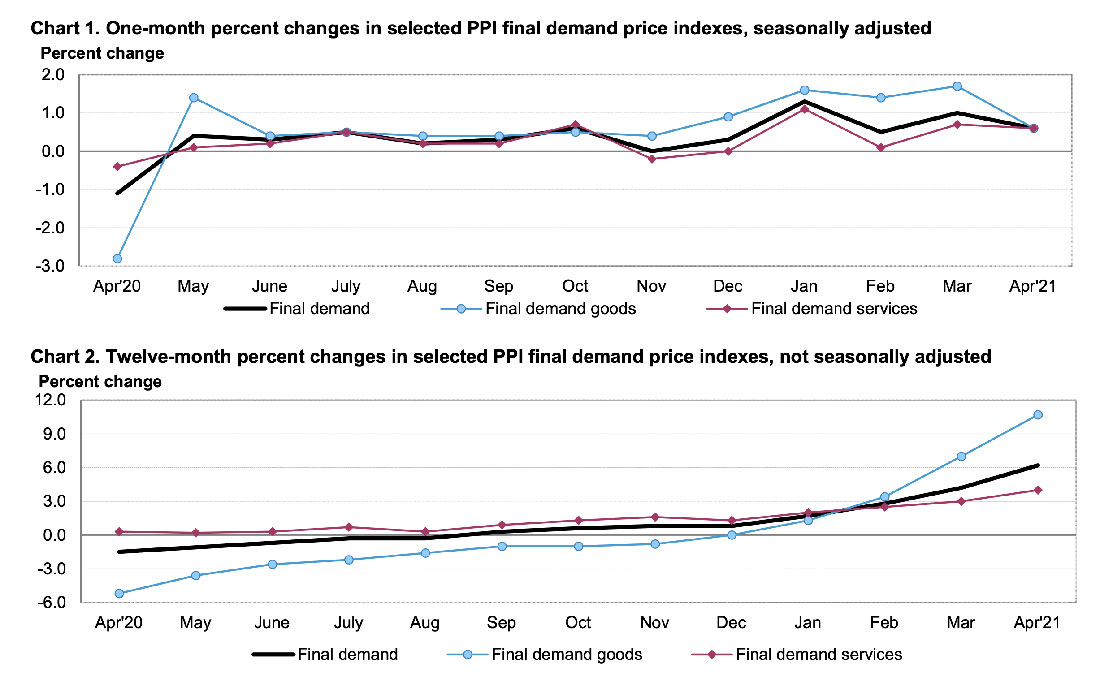

Инфляция индекса цен производителей

Теперь давайте посмотрим на показатели инфляции ИЦП. Мы видим, что в годовом сопоставлении цены производителей относительно товаров конечного спроса выросли более чем на 10%. Это замечательные цифры, и для тех, кто думает, что это связано только с феноменом, вызванным коронавирусом, график выше говорит иначе. Он демонстрирует устойчивый рост цен в течение последних месяцев, особенно в отношении товаров конечного спроса. Эта инфляция цен производителей очень высока, и в будущем она должна перейти к потребителю. Следовательно, в дальнейшем инфляция явно только будет расти.

Инфляция индекса расходов на личной потребление

Для удобства ФРС использует базовую процентную ставку в качестве предпочтительного индикатора инфляции. Показателя инфляции за апрель пока нет, но, по прогнозам, он должен составить около 2,4%. Прогноз индекса расходов на личное потребление далек от 4,2% ИПЦ или к возросшим значениям ИЦП. Кроме того, ФРС может рассматривать это как временное повышение. Цены резко упали из-за пандемии коронавируса. ФРС подразумевает, что собирается «терпеть» инфляцию выше 2%. Некоторые говорят, что можно терпеть или добиться умеренной инфляции выше 2% в течение некоторого времени. Но это, вероятно, может быть новая норма, когда на этот раз инфляция будет заметно выше и продолжится дольше.

Почему все это хорошо для золота

Из-за постоянного смягчения ФРС денежная база увеличилась почти в семь раз с 2008 года. Теперь некоторые считают, что эта «избыточная ликвидность» каким-то образом будет извлечена из денежной системы. Однако вряд ли это произойдет. ФРС пыталась ужесточить политику в 2016-2018 годах, но эта попытка провалилась, так как регулятор не смог нормализовать процентную ставку чуть выше 2% без того, чтобы экономика продемонстрировала неминуемые признаки сокращения. Следовательно, причиной может служить не лишняя ликвидность, а деньги, которые были вброшены в экономику, поглощены, и в будущем потребуются дополнительные средства.

В то время как денежная база выросла примерно на 600% за последние 13 лет, золото выросло менее чем на 200%. Если бы золото росло, как денежная база, сейчас золото было бы примерно на уровне $5.600 долларов за унцию.

Долг огромен, и, скорее всего, он только продолжит расти. Чем выше размер долга, тем дороже его обслуживание, если только ключевые ставки казначейства не продолжат снижаться. Мы наблюдаем эту тенденцию на протяжении десятилетий, поскольку долг постоянно растет. Чтобы проблема долга не стала неуправляемой, США нужны низкие ставки казначейства, но для того, чтобы ставки казначейства оставались низкими, ФРС необходимо держать ставку по фондам на низком уровне, предпочтительно около нуля.

Однако инфляция нарастает, и единственный действенный инструмент борьбы с повышением цен — повышение процентных ставок. ФРС дала понять, что готова терпеть инфляцию умеренно выше 2%. Ключевой вопрос сейчас: сдержит ли ФРС свое слово и рискнет ли агентство ввергнуть США обратно в рецессию во время такого хрупкого процесса восстановления? Мало кто верит, что ФРС сможет себе это позволить, особенно сейчас, но даже когда ФРС действительно начнет постепенно повышать ставки, этого может оказаться недостаточно, чтобы сдержать рост инфляции.

Казначейские облигации конкурируют с золотом за долю на рынке активов безопасности. Тем не менее, если казначейские облигации приносят отрицательную доходность с поправкой на инфляцию, они не являются очень привлекательными инвестиционными инструментами. Сейчас, когда инфляция превышает 2%, ключевые казначейские облигации дают отрицательную доходность (с поправкой на инфляцию). В этих условиях золото является жизнеспособной заменой казначейским облигациям и проверенной временем хеджированием инфляции. По мере того, как становится очевидным, что избыточная ликвидность не исчезает, золото может вырасти примерно до $5.000 долларов или выше, чтобы идти в ногу с корреляцией между его ценой и расширением денежной базы США.