Действительно ли золото — средство хеджирования инфляции?

Одним из основных аргументов в пользу владения драгоценными металлами, особенно физическим золотом, является его эффективное хеджирование от инфляции. Однако так ли обстоит дело и сегодня?

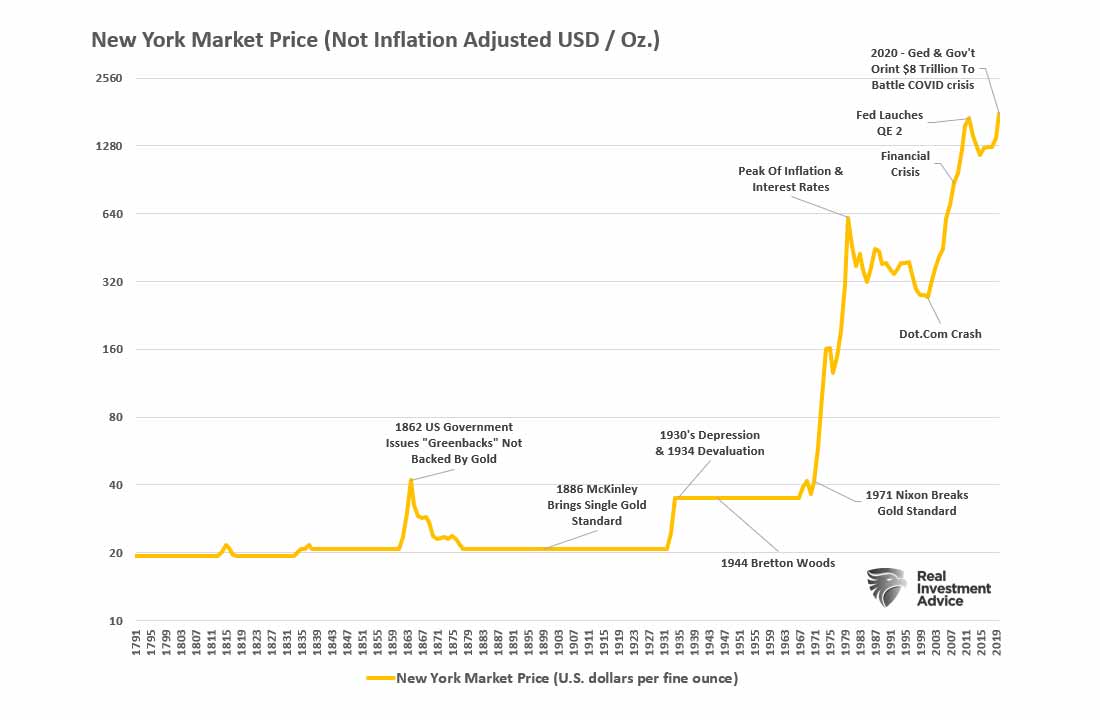

На приведенном ниже графике показаны: цена золота без учета инфляции и ключевые события за всю историю.

Принятие США «золотого стандарта» является решающим аргументом в пользу аргументации о том, что золото является эффективным средством защиты от инфляции.

Золотой стандарт — это денежная система, в которой валюта страны или бумажные деньги имеют ценность, напрямую связанную с золотом. В рамках золотого стандарта страны согласились конвертировать бумажные деньги в фиксированное количество золота. Страна, использующая золотой стандарт, устанавливает фиксированную цену на золото, а также покупает и продает золото по этой цене. Эта фиксированная цена используется для определения стоимости валюты. Например, если США устанавливают цену на золото на уровне 500 долларов за унцию, стоимость доллара будет составлять 1/500 унции золота».

Инвестопедия

Как вы можете видеть на графике выше, цены оставались стабильными до того момента, когда президент Никсон отменил золотой стандарт в США.

Однако для этого анализа вопрос заключается в том, является ли золотой металл хорошей страховкой от инфляции? Если коротко, то ответ— как «да», так и «нет».

Время решает все

Это всегда зависит от того, когда вы начинаете, как и все, что связано с инвестированием. Для инвесторов на фондовом рынке, которые начинали, когда цены были низкими, дело обстояло намного лучше, чем для тех, кто начинал с высоких. (Это урок, который придут усвоить многие представители инвестиционной группы из поколения Z и миллениалов.)

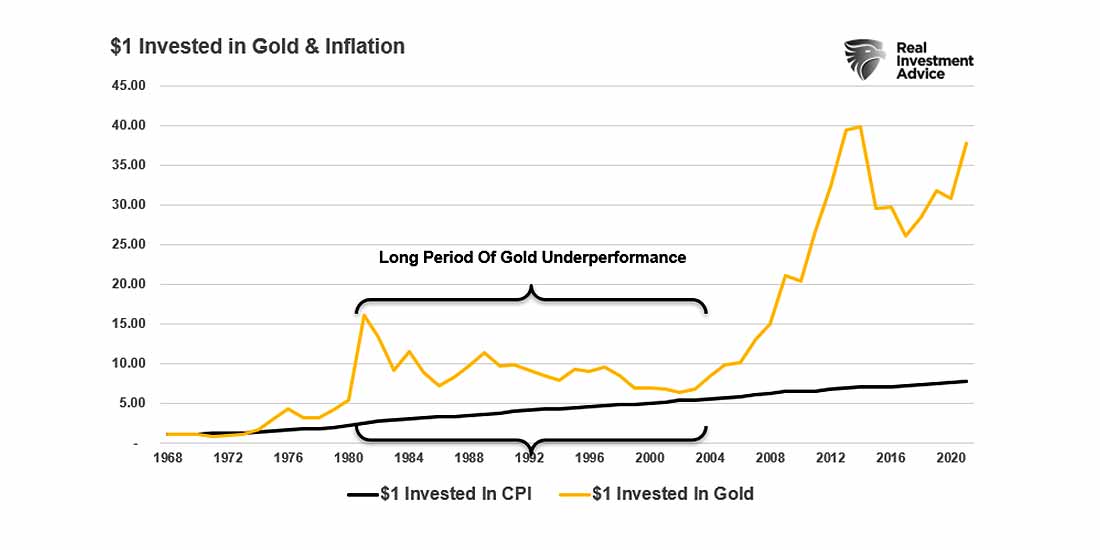

На графике ниже показан 1 доллар, вложенный в золото (без поправки на инфляцию), и «инфляция», измеренная с помощью индекса потребительских цен.

Легко увидеть, что драгоценный металл со временем опережал инфляцию. Однако это верно только в том случае, если вы купили золото до 1980 года, между 2002 и 2013 годами или в 2017 году. Если вы купили золото вне этих периодов, вы потеряли деньги из-за инфляции.

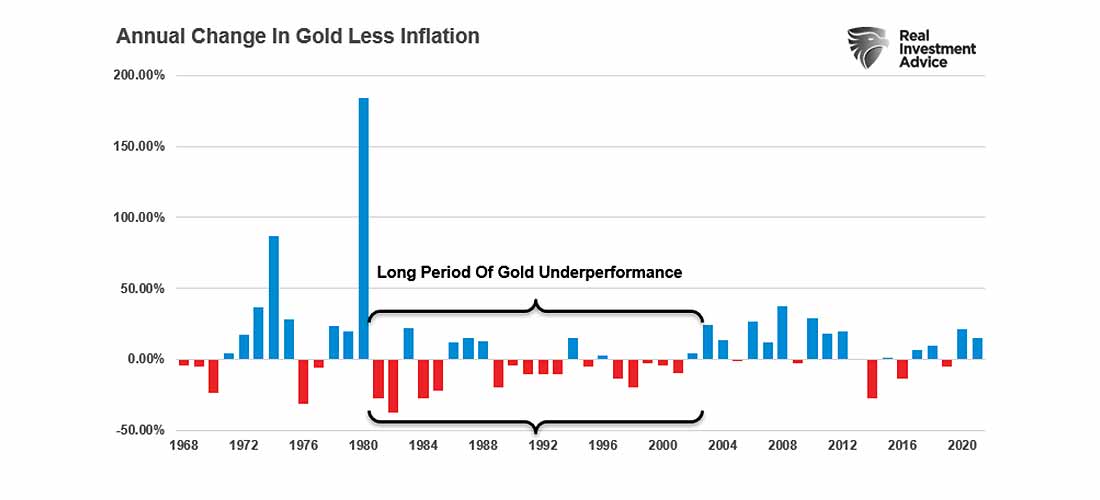

Следующий график упрощает понимание этой концепции, показывая разницу в годовом уровне изменений и инфляции.

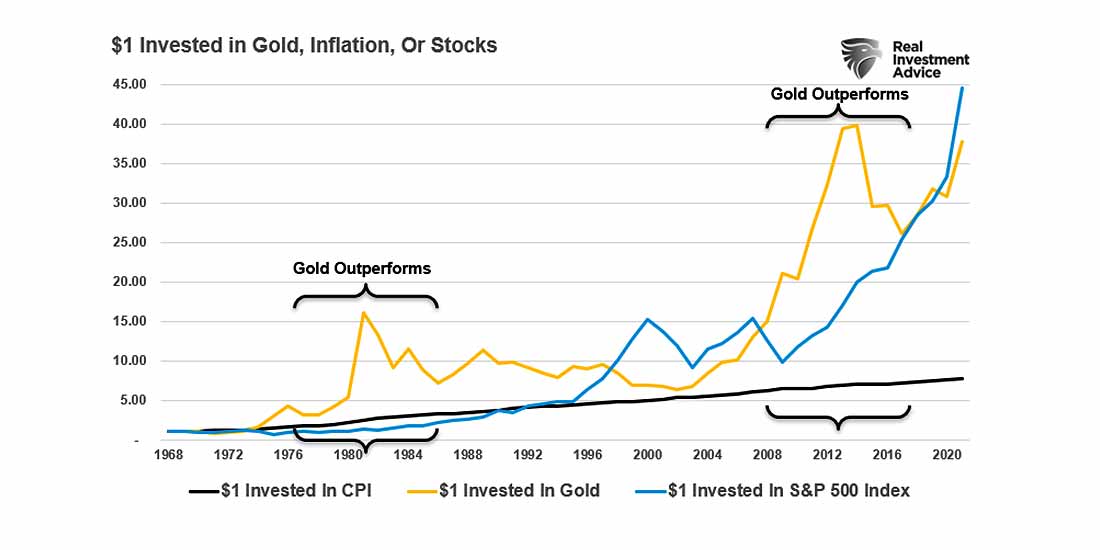

Для каждой инвестиции всегда есть «альтернативная стоимость». Нет ничего плохого в том, чтобы иметь золото в инвестиционном портфеле, за исключением случаев, когда другие активы, в данном случае мы будем использовать индекс акций S&P 500, обеспечивают более высокую доходность.

В настоящее время, учитывая приток $120 миллиардов долларов в месяц из Федеральной резервной системы, фондовый рынок обеспечивает более высокую доходность инвестиций, чем владение золотом. Поэтому участники рынка предпочитают владеть эфирными активами из-за веры в «страховку от потерь», а не твердыми активами.

Изменится ли со временем эта «психология»? Абсолютно.

Однако вопрос в том, сколько «упущенных возможностей» было в процессе? Это оценка, которую каждый инвестор должен будет сделать для себя, чтобы определить, соответствует ли она его инвестиционным целям и задачам.

Корреляция золота с политикой ФРС

Как уже отмечалось, безусловно, есть серьезные опасения по поводу продолжающихся валютных интервенций ФРС. Майкл Лебовиц писал ранее:

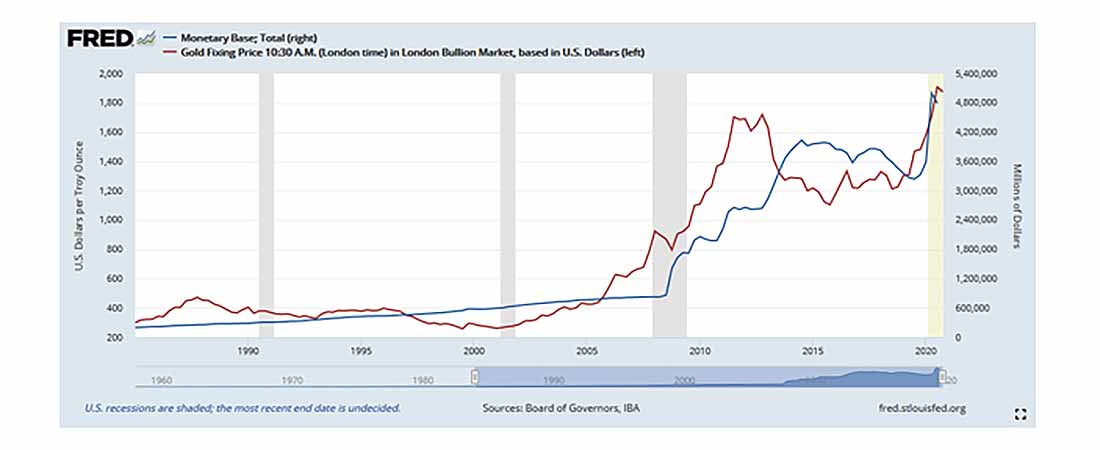

«Связывание реальных ставок с мерами регулирования центрального банка формирует основу, на которой мы можем смотреть на стоимость доллара через призму золота. Первый график ниже показывает, что золото имеет тенденцию, аналогичную денежной базе».

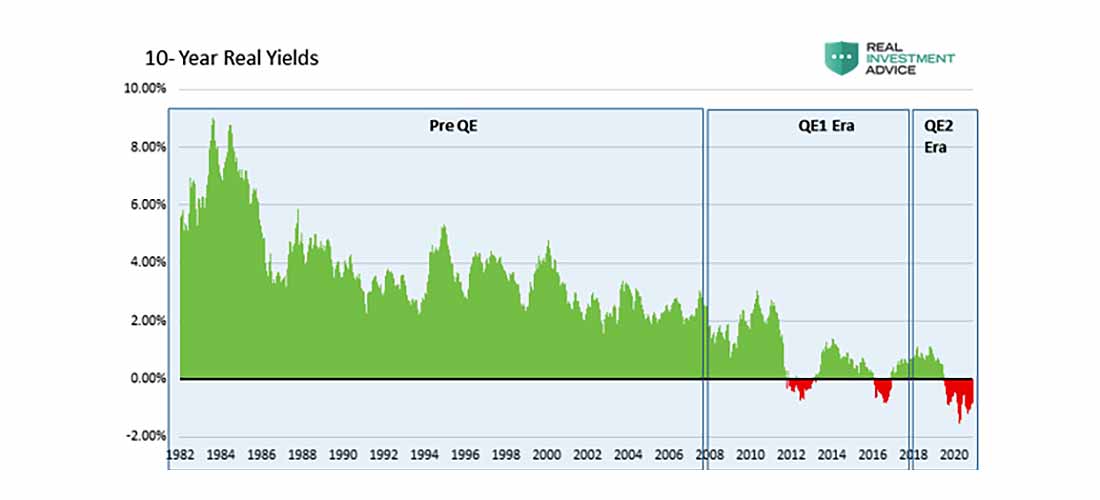

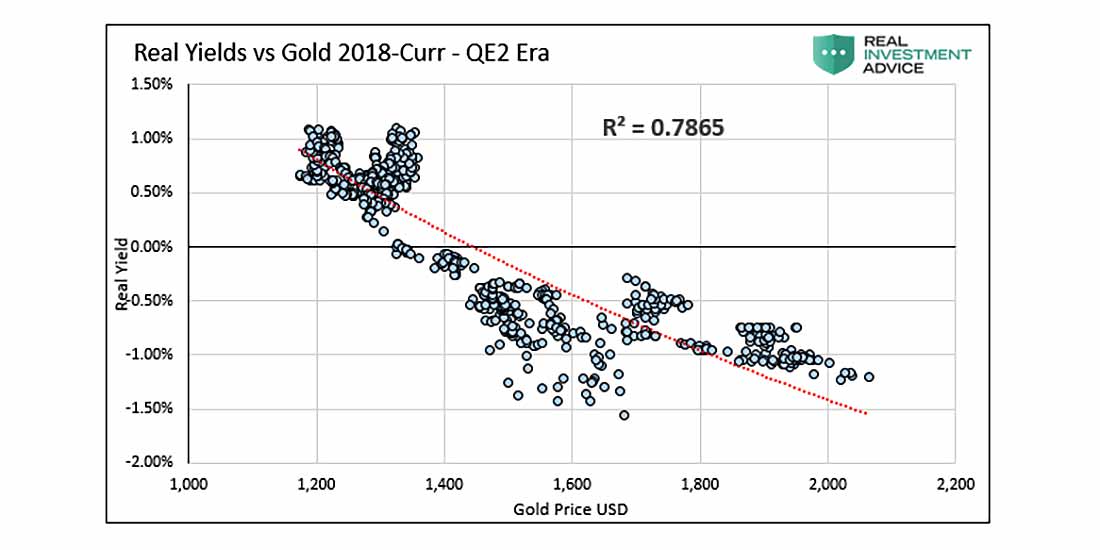

Следующий набор диаграмм рассеяния (математическая диаграмма, изображающая значения двух переменных в виде точек на декартовой плоскости) более убедителен. Они рассказывают историю о том, как цена на драгоценный металл все больше коррелировала с реальной доходностью по мере ее снижения. Иными словами, рост золота более положительно коррелирует с размерами воздействия ФРС.

Три диаграммы рассеяния разбивают отношения на три временных горизонта, как показано ниже.

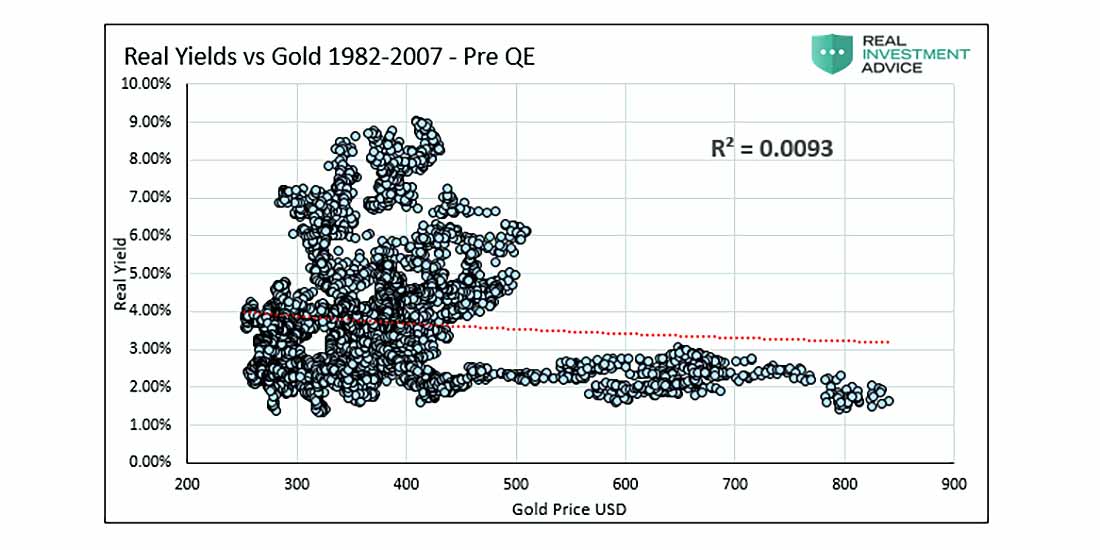

Следующая диаграмма показывает, что за период 1982-2007 гг реальная доходность в среднем составила + 3,73%. R-квадрат 0,0093 не показывает корреляции.

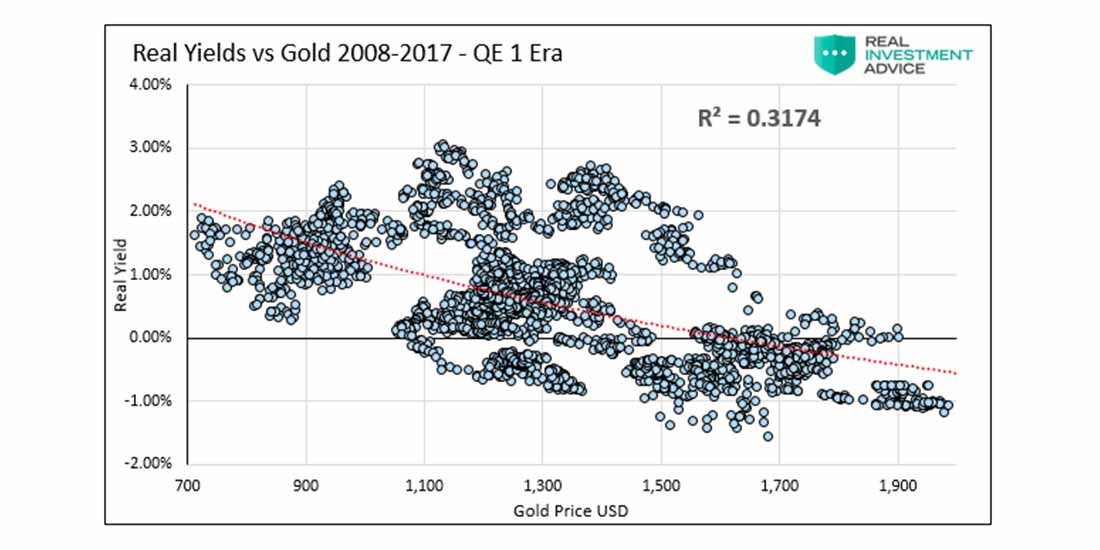

Вторая диаграмма касается количественного смягчения, связанного с финансовым кризисом, 2008-2017 гг. За этот период реальная доходность в среднем составила + 0,77%. R-квадрат 0,3174 показывает умеренную корреляцию.

Последняя диаграмма охватывает период после того, как ФРС начала сокращать свой баланс, а затем резко увеличила его в конце 2019 года. В течение этого периода реальная доходность в среднем составляла + 0,00%, с множеством случаев отрицательной реальной доходности. R-квадрат 0,7865 показывает значительную корреляцию.

График говорит, что дело не в цене золота как таковой, а в его тесной связи с деструктивной фискальной и денежно-кредитной политикой.

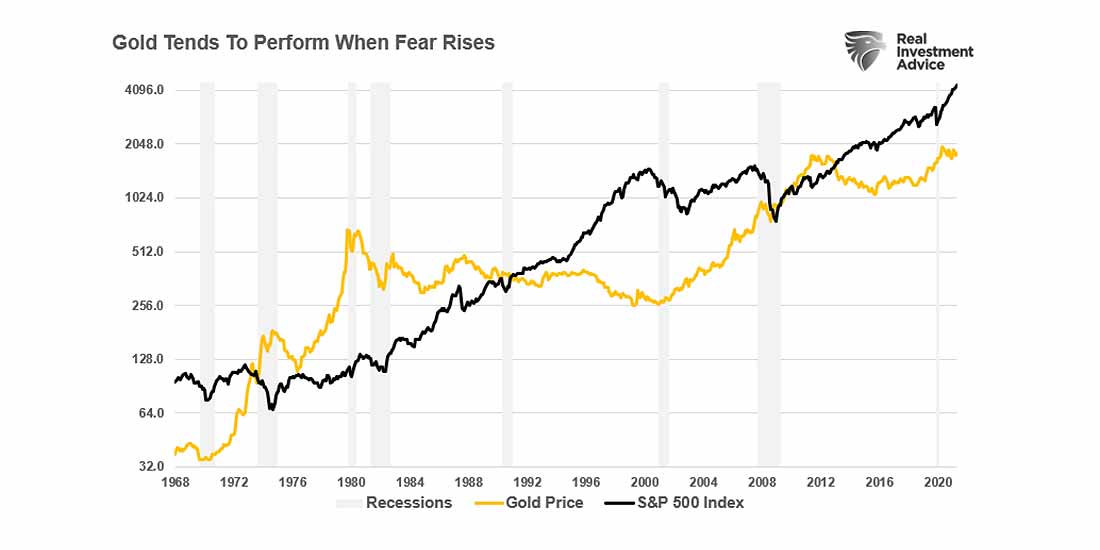

Золотая «торговля страхом»

Из этой статьи можно сделать один важный вывод: всем управляет Страх.

Инвесторы склонны покупать «твердые активы», когда есть «страх» увеличения долга, инфляции, падения доллара, рецессии или краха рынка.

Итак, давайте вернемся к «оригинальному» вопросу: «Что не так с золотом?»

Абсолютно ничего. За исключением того, что в настоящее время нет никакого «страха», чтобы загнать инвесторов в психологически «безопасную гавань» золота. Это отсутствие страха проявляется во всем:

- Рекордная эмиссия денег, проигрывающая IPO.

- Массовый выпуск SPAC.

- Рекордный уровень маржинального долга.

- Близкие к рекордным ценам акции.

- Частные инвесторы, берущие личные долги для инвестирования.

- Биткойн.

- Вера инвесторов в FED Put («ставка ФРС»).

Вы уловили идею?

Две основные проблемы

Когда дело доходит до инвестирования, люди должны определить, «почему» они владеют золотом? — Это краткосрочная ставка на рост цен или «психологическая» сделка, основанная на «страхе» и «эмоциях»?

Если первое, то во владении золотом нет ничего плохого. Это товар, который будет расти и падать в цене. Учитывая, что у золота нет фундаментальных показателей (прибыли или дивидендов), то «цена» золота — это все, что вам нужно знать, чтобы успешно торговать металлом.

Последнее более проблематично. Учитывая, что золото больше не обменивается на валюту, и наоборот, остается — неработающее звено как средство защиты от инфляции. В сегодняшней «бумажной» валютной экономике возможность использовать золото в качестве метода транзакций в глобальном масштабе остается нереализованной.

Таким образом, торговля золотом превратилась в «торговлю страхом» из- за опасений по поводу падения доллара, инфляции и перезагрузки экономики.

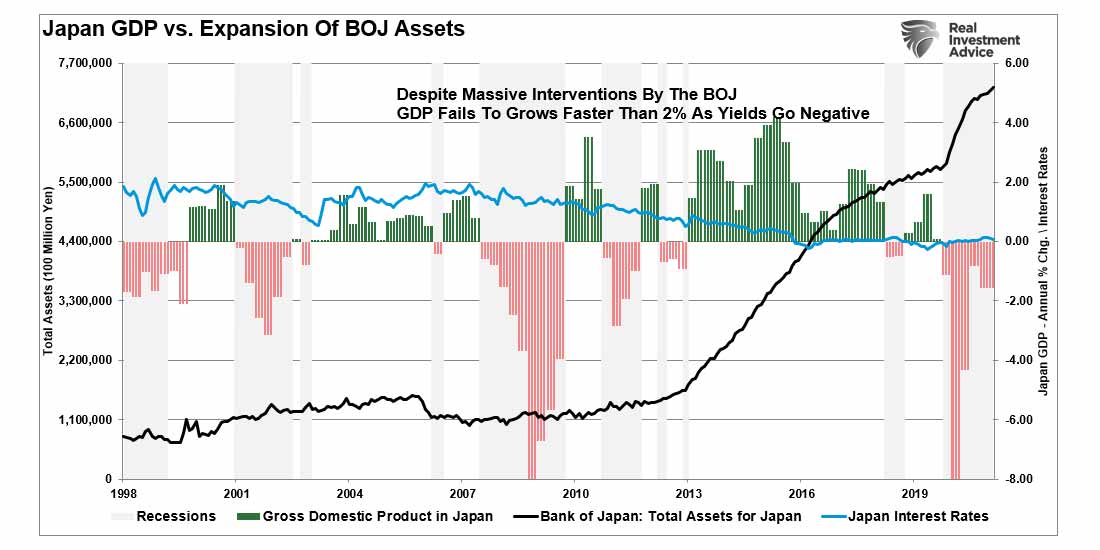

Хотя есть веские причины для беспокойства по поводу таких катастрофических результатов, эти события могут длиться десятилетиями. Например, Япония является образцом демографической бомбы замедленного действия в сочетании с самым высоким в мире соотношением долга к ВВП. Такова сегодняшняя реальность, но «жук еще не ударился об лобовое стекло». Да, в конечном итоге это все равно произойдет, но сколько времени это займет, неизвестно.

Последние «драгоценные» мысли

Поэтому с точки зрения инвестора вопрос не в том, стоит ли владеть золотом, а в том, «когда?» Слишком большая доля инвестиционных активов в «сделке на страх», когда на финансовых рынках буквально «нет страха», может привести к более значительной потере покупательной способности в будущем, чем в результате инфляции. Другими словами, «альтернативные издержки» могут иметь такое же большое влияние на финансовое будущее инвестора, как инфляция или падение доллара.

Как всегда, время решает все. Что-то не так с золотом? — Нет.

Однако до тех пор, пока Федеральная резервная система занимается завышением цен на активы и вынуждает инвесторов брать на себя чрезмерный риск, золото, вероятно, будет продолжать отставать.

Изменится ли это в конце концов? Абсолютно.

Когда? Как только участники рынка осознают ошибочность своего пути.