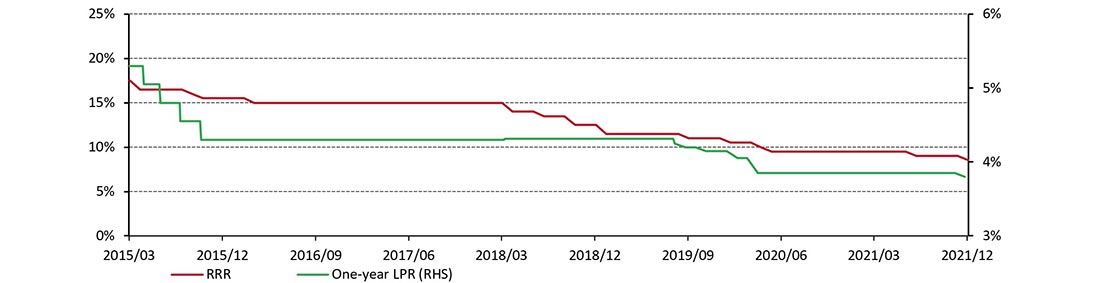

15 декабря Народный банк Китая (НБК) сократил норму обязательных резервов (RRR) финансовых учреждений на 0,5%, в результате чего на рынок хлынуло около 1,2 трлн юаней.

Это было второе сокращение RRR в 2021 году, поскольку приоритетом местных политиков является достижение экономической стабильности.

После корректировки RRR на прошлой неделе НБК снизил ставку по годовым кредитам для первоклассных заемщиков (LPR) на 5 базисных пунктов, что стало первым снижением за 20 месяцев.

График 1: Китай недавно снизил RRR и годовую ставку LPR

Источник: НБК, Всемирный совет по золоту.

В то время, как глобальные инвесторы оценивают возможность ужесточения денежно-кредитной политики крупными центральными банками в ближайшем будущем, Китай снизил ставки. Смягчение денежно-кредитной политики Китая может привести как минимум к двум последствиям.

Издержки владения золотом для китайских инвесторов могут снизиться

С одной стороны, когда центральный банк вливает в рынок ликвидность, спрос на активы с фиксированным доходом обычно увеличивается, так как доходность облигаций снижается. С другой стороны, адаптивная позиция НБК усилила ожидания инвесторов относительно дальнейшего снижения базовых ставок Китая, таких как среднесрочная ставка кредитования и ставка по операциям на открытом рынке, что в результате сказывается на ожидаемой будущей доходности местных облигаций.

График 2: Когда денежно-кредитная политика становится аккомодационной, доходность местных облигаций имеет тенденцию падать

RRR и средняя недельная доходность 10-летних государственных облигаций Китая

Источник: НБК, China Securities Co., Всемирный совет по золоту.

Из-за растущей инфляцией в последние месяцы и ожиданий дальнейшего роста потребительских цен в 2022 году реальная доходность 10-летних облигаций Китая, часто рассматриваемая как альтернативные издержки владения золотом, может снизиться еще сильнее.

Китайский юань может столкнуться с давлением девальвации

В целом более низкая процентная ставка благоприятна для местного спроса и импорта: спрос на иностранную валюту растет, а на национальную валюту — падает. Кроме того, более низкая процентная ставка, как правило, приводит к увеличению предложения местной валюты в сочетании со сниженным спросом на нее, что оказывает давление на национальную валюту.

Расхождение между курсами денежно-кредитной политики Поднебесной и других ключевых регионов может ускорить обесценивание китайского юаня. Это связано с тем, что капитал имеет тенденцию поступать в регионы с растущей доходностью из стран с падающими процентными ставками, что создает более высокий спрос на иностранную валюту и снижает спрос на валюту страны с более низкой доходностью.

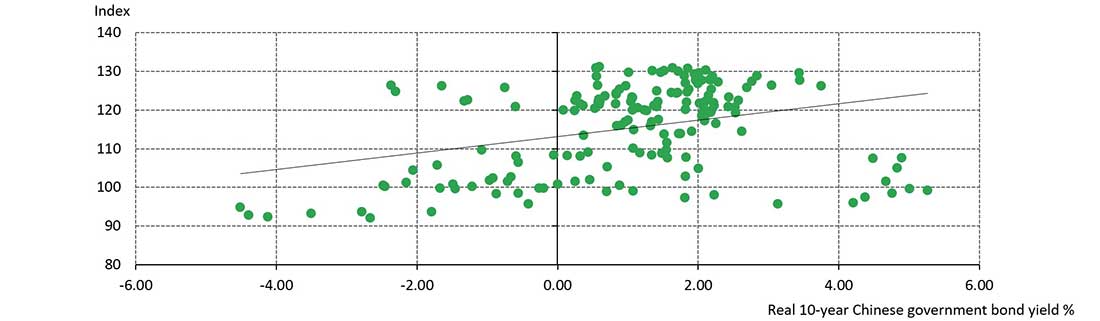

График 3. Падение местной доходности обычно означает ослабление юаня

Индекс реального эффективного курса юаня и реальная доходность 10-летних гособлигаций Китая*

*На основе ежемесячных данных Китайской валютной торговой системы по индексу реального эффективного курса юаня и среднемесячной доходности 10-летних облигаций Китая за вычетом ИПЦ в период с декабря 2007 по ноябрь 2021 года. Источник: Валютная торговая система Китая, China Securities Co., Всемирный совет по золоту.

Последствия для спроса на физическое золото в Китае в 2022 году

Анализ квартальных данных за последнее десятилетие выявил четыре ключевых фактора, влияющих на интерес китайских инвесторов к инвестициям в физическое золото:

- Доходность 10-летних государственных облигаций: снижение издержек владения золотом часто служит хорошим предзнаменованием для местного спроса на золотые монеты и слитки.

- Инфляция: местные инвесторы, как правило, покупают больше продуктов из физического золота для сохранения благосостояния при повышении инфляции.

- Местная валюта: спрос на слитки и монеты возрастает, когда местная валюта обесценивается, поскольку инвесторы стремятся защитить свою покупательную способность.

- Доход: в результате анализа WGC также обнаружил положительную корреляцию между спросом на монеты и слитки из золота и изменениями доходов домашних хозяйств в предыдущий период. Обычно китайские потребители покупают больше золотых слитков и монет в подарок или для долгосрочных сбережений, когда их благосостояние растет.

2021 год подходит к концу, и WGC активно ищет ключи к разгадке возможных изменений на глобальных и региональных рынках золота в следующем году. В отличие от других ключевых рынков, Китай входит в другой экономический цикл и смягчает денежно-кредитную политику. Это может поддержать спрос на золото со стороны местных розничных и институциональных инвесторов.