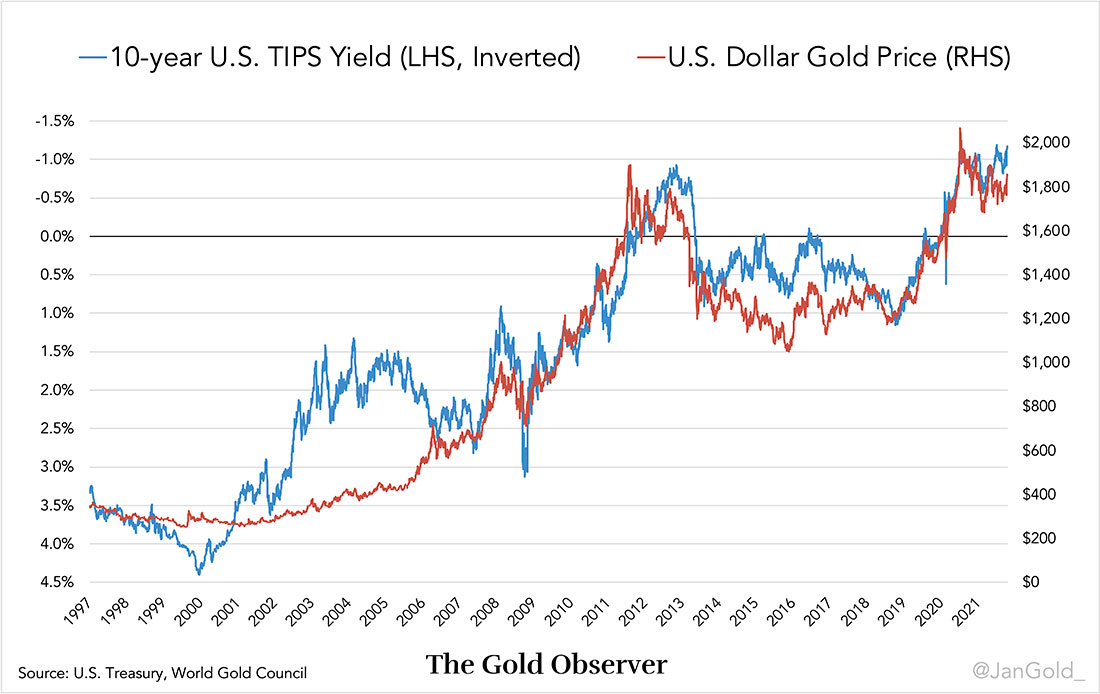

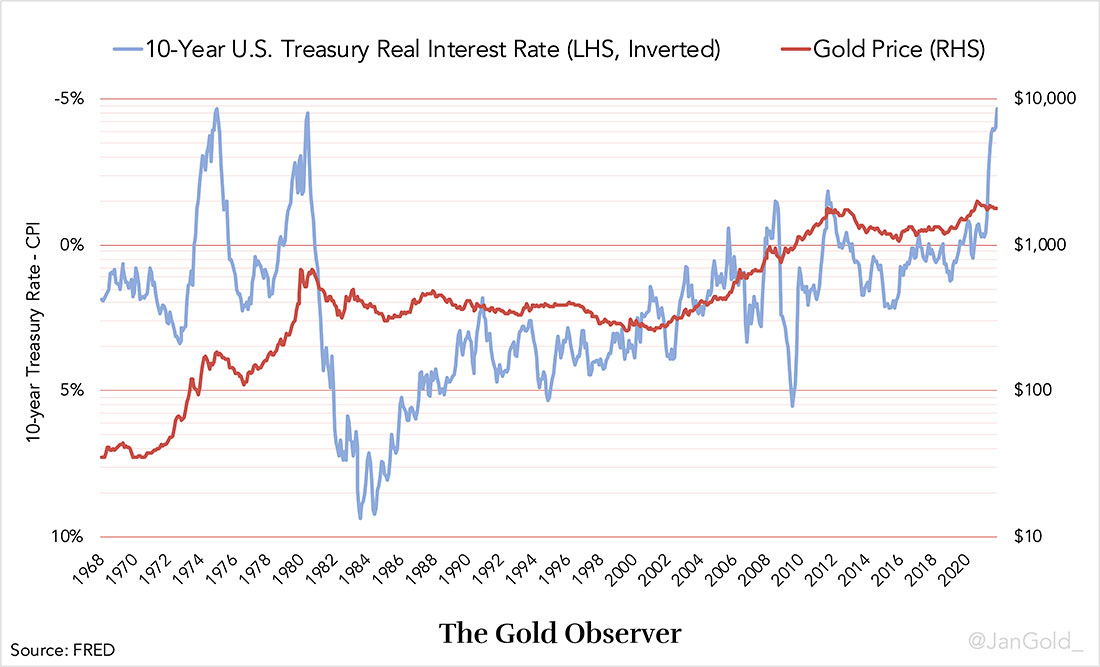

На мой взгляд, важно понимать нынешнюю структуру рынка золота, хотя бы для того, чтобы усомниться в ее долговечности. С 2006 года цена на золото в долларах США обратно коррелировала с (ожидаемыми) реальными процентными ставками, полученными на основе 10-летних ценных бумаг Казначейства США с защитой от инфляции (TIPS), как вы можете видеть на графике ниже. Эта корреляция — то, что я называю нынешней структурой.

Обратите внимание, что на графике выше ось ставки казначейских облигаций с защитой от инфляции перевернута, потому что, когда ставка TIPS падает, цена на золото растет, и наоборот. Причина в том, что когда реальная процентная ставка по государственным облигациям снижается, инвестиции в золото становятся более привлекательными, потому что золото является единственным международным резервным активом без риска контрагента. Когда реальная процентная ставка повышается, владение золотом становится менее привлекательным, потому что золото не приносит прибыли (если не ссужать его).

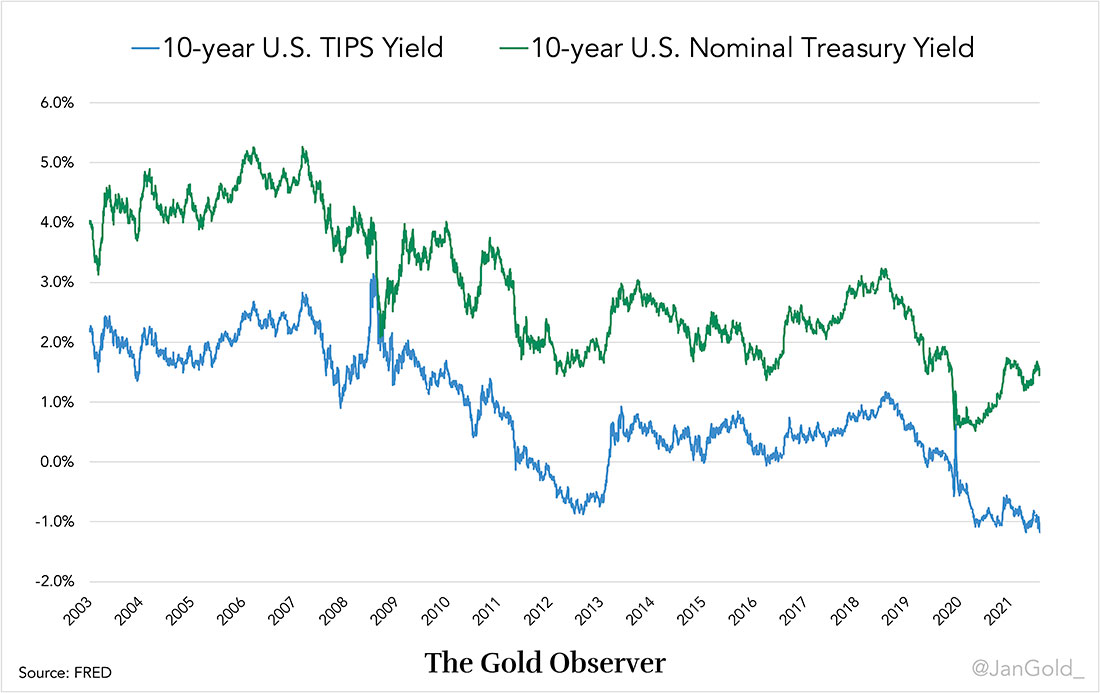

10-летняя облигация с защитой от инфляции — это государственная облигация США, которая компенсирует владельцу инфляцию потребительских цен (ИПЦ). Если, например, ставка TIPS составляет 2%, а годовая инфляция 3%, владелец облигации получает 5% годовых (2% + 3%).

Поскольку при выплате процентов и основной суммы добавляется поправка, рынок устанавливает доходность TIPS ниже, чем доходность обычных государственных облигаций США (номинальные казначейские облигации). По сути, рынок продолжает покупать облигации TIPS, снижая их доходность, пока рынку не станет безразлично, держать ли облигации TIPS или номинальные казначейские облигации, исходя из того, какой, по их ожиданиям, будет средняя инфляция в следующие 10 лет.

Таким образом, разница между ставкой по 10-летним TIPS и номинальным облигациям — это то, что рынок ожидает от средней инфляции в следующие 10 лет. Это рыночное ожидание инфляции также называется ставкой безубыточности.

Для большей ясности:

Ставка по TIPS = ставка по казначейским облигациям - ставка безубыточности

Другими словами:

Ожидаемая реальная процентная ставка = ставка по казначейским облигациям - инфляционные ожидания

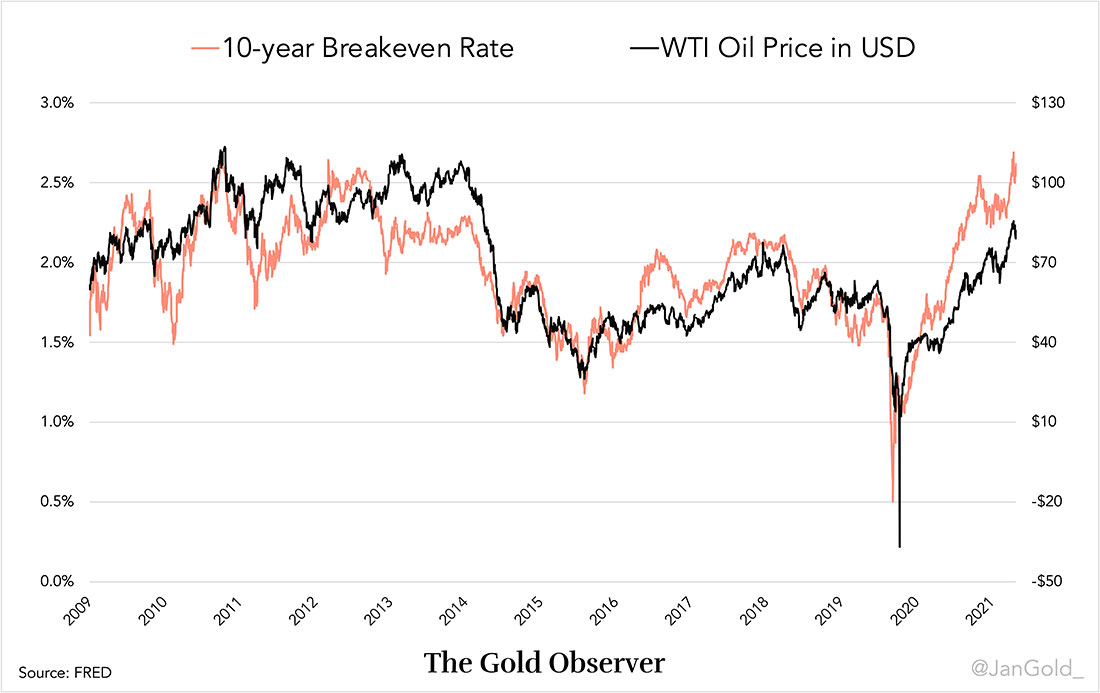

Для справки, после 2008 года 10-летняя ставка безубыточности стала более тесно коррелированной с ценой на нефть. Поскольку энергия является источником жизненной силы экономики, рост цен на энергоносители приводит к повышению цен на потребительские товары.

Исторический взгляд на золото как средство сбережения

Золото являлось средством защиты от инфляции на протяжении тысяч лет. Хотя золото не является идеальной константой, в экономике не существует другого такого актива.

Люди на Востоке до сих пор привыкли дарить золото на важные жизненные события. Эта старая традиция гарантирует, что сообщества выживут при любых денежных режимах, используя золото в качестве средства сбережения. Они рано узнали, что деньги, выпущенные государством, в конечном итоге теряют свою покупательную способность. Для того, чтобы богатство передавалось от одного поколения к другому, необходимо неизменное средство сбережения, которое невозможно напечатать: золото.

В развитых странах люди в какой-то степени утратили свою близость к золоту, потому что на Западе финансиализация началась раньше и предлагала более высокую прибыль. Хотя западные центральные банки держатся за свои огромные золотовалютные резервы. Как ни странно, они полностью осознают недостатки своей системы и предпочитают золото в качестве резервной валюты.

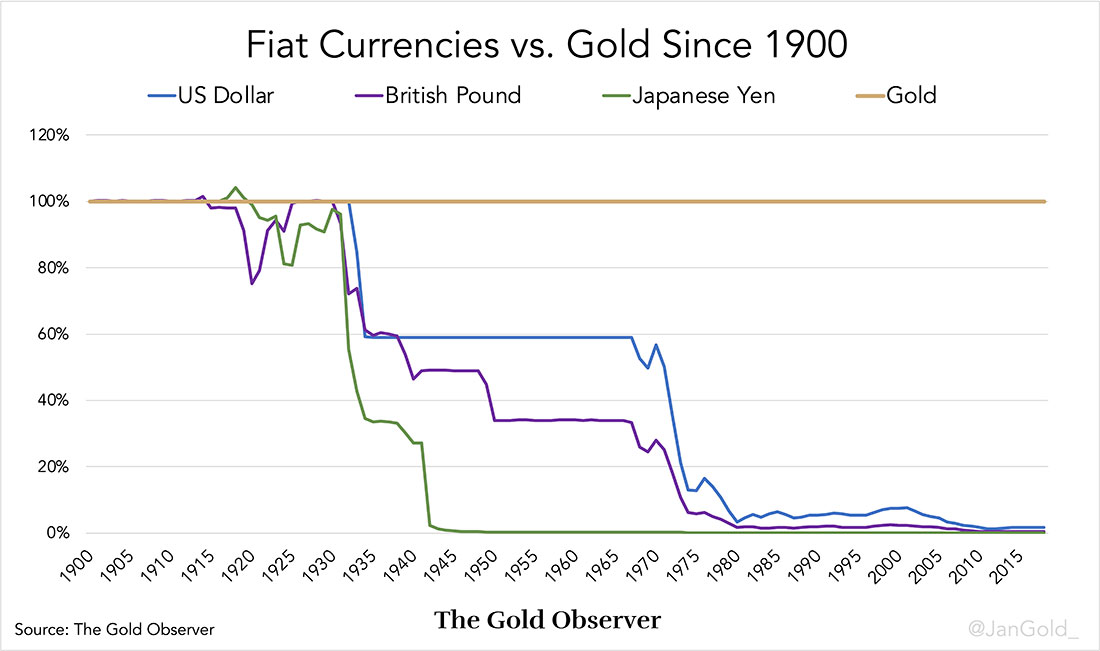

На графике ниже показано снижение курса трех бумажных валют по отношению к золоту с 1900 года без расчета процентных ставок. В конце концов, у многих людей нет фиатных сбережений, которые приносят доход.

Во время последней формы золотого стандарта (Бреттон-Вудская система) доллар США был привязан к золоту по цене $35 долларов за тройскую унцию, а все другие основные валюты были привязаны к доллару. Технически Бреттон-Вудская система прекратила свое существование в 1968 году, когда Соединенные Штаты позволили цене на золото колебаться на свободном рынке после того, как они напечатали слишком много долларов и привязка к золоту стала несостоятельной. С этого момента цена на золото начала расти. И снова стало ясно, что никакая государственная валюта не может конкурировать с золотом.

Примечательно, что цена на золото вырастает до того, как поднимаются потребительские цены. Если рынок ожидал резкого роста инфляции, инвесторы нашли бы убежище в золоте, и цена на золото отреагировала бы соответствующим образом. Золото стало показателем инфляционных ожиданий. Если цена на золото вырастет, потребительские цены последуют за ним в течение двух лет.

Председатель Федеральной резервной системы Алан Гринспен заявил в 1994 году:

То, что отражает цена на золото, является основным взглядом на желание держать реальные твердые активы по сравнению с валютами. [Золото] — это средство сбережения, которое показало довольно устойчивое преимущество в отношении инфляционных ожиданий и на протяжении многих лет было достаточно хорошим индикатором, среди прочего, того, что делают инфляционные ожидания.

Гринспен даже частично основывал свою денежно-кредитную политику на цене золота.

Связь между инфляционными ожиданиями и ценой на золото по-прежнему актуальна.

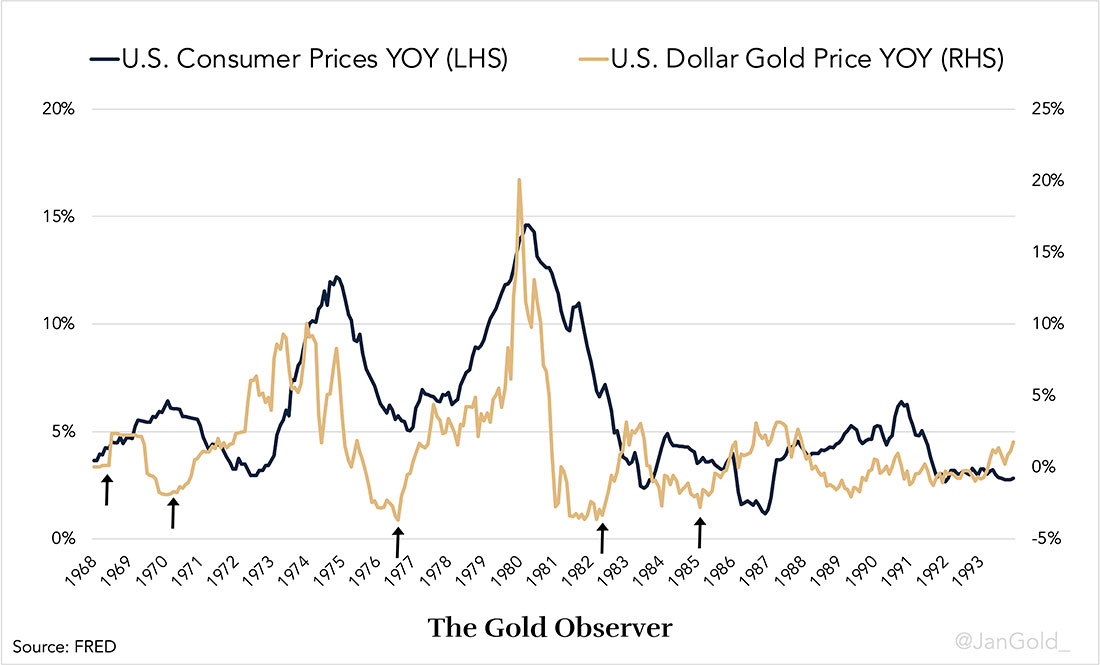

После двузначной инфляции и глубоко отрицательных реальных ставок в 1970-х годах инвесторы уходили из золота, соблазняясь высокими положительными реальными ставками в 1980-х. Поскольку до 1997 года не существовало облигаций с защитой от инфляции, реальные процентные ставки можно было рассчитать только как номинальную процентную ставку за вычетом преобладающего индекса потребительских цен. Ученые называют это фактической реальной процентной ставкой, а ставку TIPS они называют прогнозируемой реальной процентной ставкой.

На графике ниже вы можете увидеть (фактическую) реальную ставку, рассчитанную как номинальная ставка по 10-летним казначейским облигациям за вычетом ИПЦ в США с 1968 по 2021 год.

Очевидно, что реальные ставки очень важны для цены на золото. В 1970-х годах золото резко выросло, когда реальные ставки два раза подряд упали до -5%. Может ли это повториться снова, если окажется, что инфляция не временная, а реальные ставки останутся отрицательными?