В последние дни инвесторов больше всего интересовали следующие три вопроса:

- Какова взаимосвязь между ценами на нефть и золото и что рынок нефти может сказать о будущей динамике золотого металла?

- Какова вероятность, что мировая экономика перейдет к стагфляции, и как золото поведет себя в этих условиях?

- Могут ли недавние геополитические события, включая конфликт на Украине, изменить роль доллара США в золотовалютных резервах стран и мировой торговле?

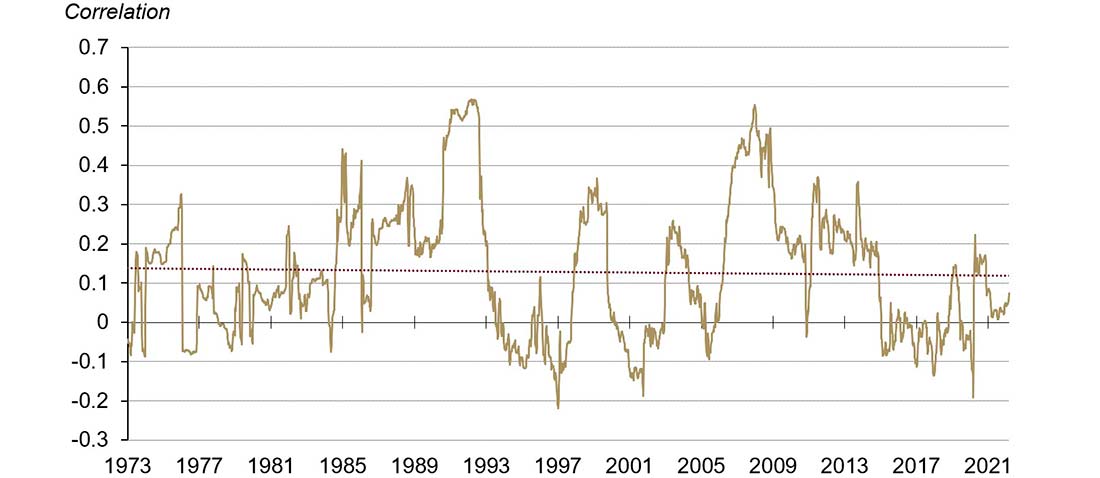

Корреляция между ценами на нефть и золото

Как правило, между золотом и нефтью нет последовательной связи (График 1). Долгосрочная корреляция между двумя активами близка к нулю — от -0,2 до +0,5.

Однако и драгметалл, и нефть, как правило, показывают хорошие результаты в периоды высокой инфляции, хотя и по разным причинам. Повышение цены на нефть может привести к росту потребительских цен, что оказывает на инфляцию повышательное давление.

Когда сохраняется высокая инфляция, вызванная повышением цен на сырьевые товары или другими факторами, инвесторы вкладываются в средства хеджирования, что часто приводит к росту инвестиционного спроса на золото и, соответственно, цены на драгметалл.

В этом случае золото имеет тенденцию отставать от сырьевых товаров, но в долгосрочной перспективе оно обычно их опережало.

Таким образом, хотя нефть не влияет на рост или снижение золота, экономическая среда, которая приводит к повышению цены на нефть, также может привести к росту цены на драгметалл.

Примером такой среды является конфликт на Украине, поскольку данное геополитическое событие может иметь значительные экономические последствия, повлиять на цены на энергоносители и другие товары, а также способствовать дополнительным сбоям в цепочке поставок.

Действительно, за последние недели сырьевые товары выросли в геометрической прогрессии. И хотя тенденция может сохраниться, любое потенциальное разрешение конфликта, вероятно, приведет к падению цен.

Однако в случае коррекции волатильность золота вряд ли будет высокой.

Предложение драгоценного металла не было подвержено тем же перебоям, что поставки других товаров, а огромные наземные запасы и высокие объемы торгов физическим золотом снижают влияние новой добычи.

Инвесторы могут ликвидировать часть стратегических позиций по золоту, но по оценке, всплеск спроса был вызван потребностью в долгосрочной диверсификации и хеджировании рисков, что, наряду с возможностями для выгодной покупки в случае падения цены, может смягчить потенциальный откат.

График 1: Между золотом и нефтью нет последовательной долгосрочной связи

Двухлетняя скользящая корреляция между доходностью золота и нефти*

*По состоянию на 4 марта 2022 года. На основе скользящей двухлетней корреляции ежемесячной доходности нефти и золота. За основу цены на драгметалл взяты котировки PM LBMA, а цены на нефть — Bloomberg Historical Oil Price Index и Bloomberg WTI Crude Oil Sub Index Total Return. Источник: Bloomberg, ICE Benchmark Administration, World Gold Council.

Вероятность стагфляции в мировой экономике

Риск стагфляции во всем мире, безусловно, растет. Наиболее остро это может ощущаться в Европе, что обусловлено сочетанием резкого роста цен на сырьевые товары, энергетической зависимости и более слабой экономической и финансовой среды. А из-за конфликта между Россией и Украиной ситуация только усугубилась.

Стагфляция также представляет риск для США, но в меньшей степени. Как официальные, так и приблизительные экономические данные сигнализируют об устойчивости американской экономики. Однако, если спред между долгосрочными и краткосрочными облигациями казначейства продолжит выравниваться или сменит направление, это будет говорить о том, что участники рынка ожидают спада в будущем. Если цены на энергоносители и продовольствие останутся высокими, начнется стагфляция.

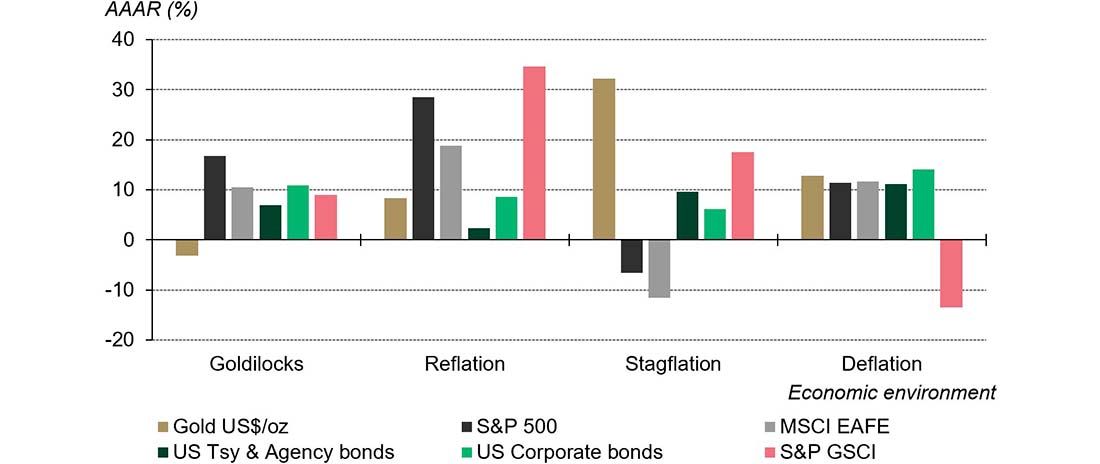

Ниже представлен график, отражающий результаты октябрьского исследования, направленного на анализ поведения золота в условиях стагфляции. Излишне говорить, что стагфляционная среда неблагоприятна для финансовых рынков и экономики. Замедление доходов и рост цен — это, мягко говоря, непростая комбинация.

Обычно, сильнее всех страдают акции, в то время как сырьевые товары и золото показывают хорошие результаты (График 2).

Подобная динамика уже наблюдается в начале 2022 года, и золото, похоже, оправдывает ожидания инвесторов. Драгметалл служит средством хеджирования, когда другие активы показывают неутешительную динамику.

График 2: Золото хорошо себя зарекомендовало в периоды стагфляции.

Среднегодовая скорректированная доходность (AAAR) для основных классов активов с 1 квартала 1973 года.*

*По состоянию на 2 квартал 2021 года. AAAR % — среднегодовая доходность с поправкой на стагфляцию. Источник: Bloomberg, World Gold Council.

Геополитические события и роль доллара США

Доллар занимает определенную нишу в международной торговле, но мир медленно движется к «мультивалютной» системе, особенно в связи с возрастающей ролью Китая. Хотя золото не имеет статуса официальной валюты, оно является важной частью денежной системы, особенно в качестве высококачественного и ликвидного компонента золотовалютных резервов. Кроме того, в отличие от фиатных валют, драгоценный металл лишен контрагентского риска.

И хотя драгметалл редко используется в качестве прямого средства обмена, он часто является бесценным источником обеспечения и средством защиты от системных рисков.

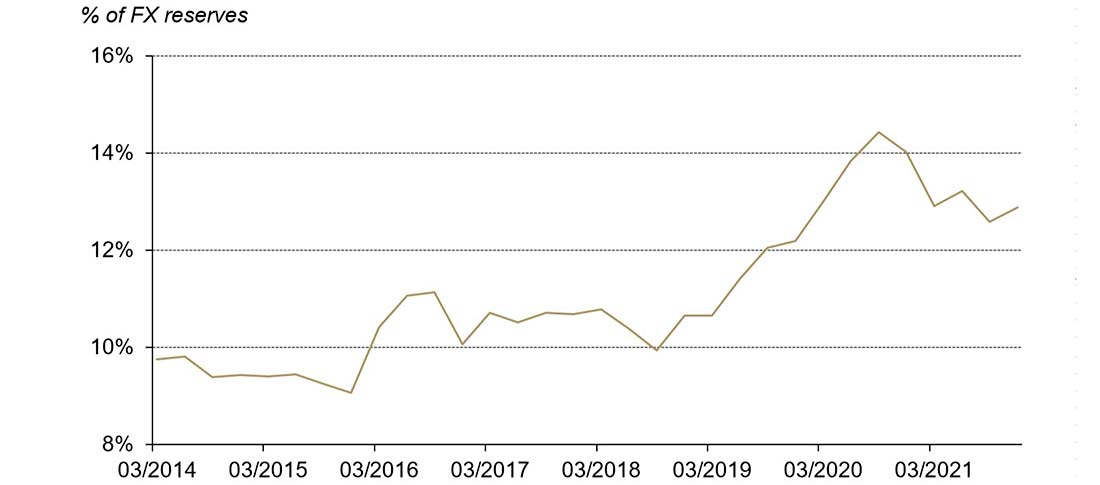

Это отчасти объясняет увеличение спроса на золото со стороны центральных банков за последнее десятилетие (График 3), особенно на развивающихся рынках, где значительная часть резервов приходилась на долларовые активы.

График 3. Спрос на золото как стратегический компонент золотовалютных резервов увеличивается.

Золото в процентах от мировых золотовалютных резервов*

*По состоянию на четвертый квартал 2021 года. Источник: Международная финансовая статистика МВФ, World Gold Council.