Простота и глупость

Простые факты понятны почти каждому, кто хочет их увидеть.

Например, с долгом США, превышающим 120% ВВП, у дяди Сэма возникают проблемы. Проще говоря, он разорен.

Да, все вот так просто.

Следовательно, никому не нужны его долговые расписки, что подтверждается тем простым/глупым фактом, что в 2014 году иностранные центральные банки перестали покупать казначейские обязательства США, чего не происходило ни разу за последние пять десятилетий.

Короче говоря, США и их «священные узы» уже не те, что раньше.

Чтобы заполнить этот пробел, существо, созданное на острове Джекилл, иначе известное как Федеральная резервная система, которая, по сути, не является ни федеральной, ни резервной системой, должно безостановочно создавать деньги из воздуха, чтобы оплачивать дефицитные расходы недальновидных и оппортунистических администраций (левых и правых) год за годом.

Таким образом, дядя ФРС вместе со своими племянниками — слишком-крупными-чтобы-обанкротиться банками — стали крупнейшими маргинальными финансистами дефицита бюджета США за последние 8 лет.

Проще говоря, ФРС и крупные банки буквально бездумно делают то, что велит дядя Сэм, обремененный долгами.

Таким образом, денежный станок ФРС стал центральным элементом поддержания жизни кредитных рынков, несмотря на тот факт (парадокс), что повышение ставок ФРС для борьбы с инфляцией одновременно вредит облигациям, банкам и малому бизнесу, и при этом, кажется, никак особо не сказывается на инфляции.

Нарратив об инфляции: форма важнее содержания

Мое мнение, конечно, заключается в том, что война ФРС с инфляцией — это скорее видимость, чем политический факт.

Как и все погрязшие в долгах и терпящие крах режимы, ФРС втайне хочет, чтобы инфляция опережала процентные ставки (т.е. она хочет «отрицательных реальных ставок»), чтобы избавиться от части этого вышеупомянутого долга.

Но признать это сродни политическому самоубийству.

Таким образом, ФРС будет желать роста инфляции, одновременно искажая/занижая данные по ИПЦ как минимум на 50%. Я бы описала это как попытку усидеть на двух стульях.

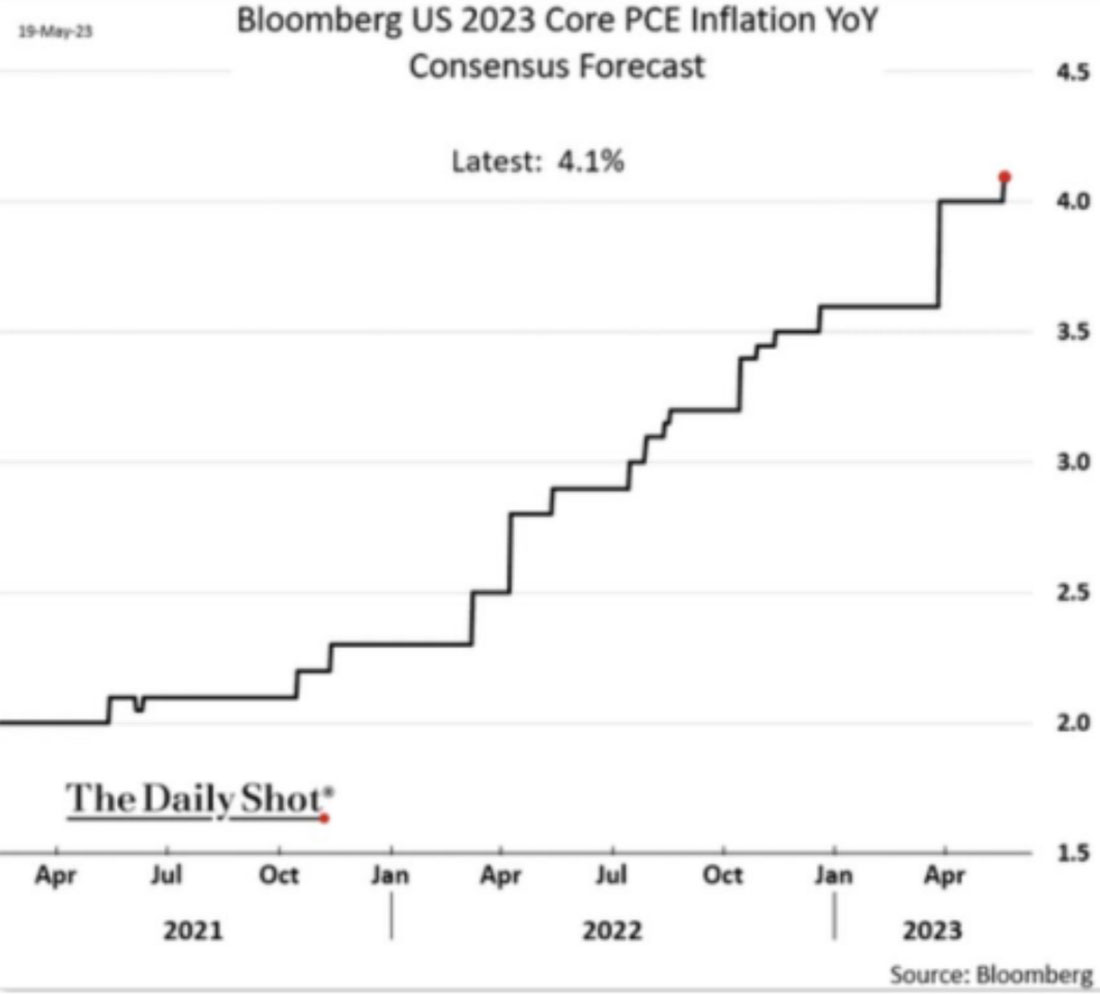

Все это говорит о том, что инфляция, которая должна была быть временной, очевидно остается устойчивой (как мы предупреждали с самого начала), и даже ее заниженный диапазон в 6% приводит экспертов в замешательство комических масштабов.

Нил Кашкари, например, считает, что США, возможно, потребуется поднять ставки как минимум до 6%, чтобы «побороть» инфляцию. Джеймс Буллард также просит о дальнейшем повышении ставок.

Но эти люди упускают из виду тот факт, что повышение ставок делает долг дяди Сэма еще более дорогим, и это скорее усугубляет, чем облегчает кошмар дефицита бюджета США.

Война с инфляцией — это политика, которая фактически усиливает инфляцию

Однако, по иронии судьбы, немногие (включая Кашкари, Булларда, Пауэлла или практически любого экономиста в Палате представителей) осознают дополнительный парадокс, заключающийся в том, что увеличение дефицита только усугубляет проблему инфляции (а не «борется» с ней), поскольку дефицитные расходы поддерживают искусственный спрос и, следовательно, цены скорее растут, чем падают.

Более того, этот дефицит в конечном счете будет оплачен за счет большего количества бумажных фальшивых денег, созданных из воздуха, — политика, которая по своей сути (и по определению) является инфляционной.

Как недавно написал в Твиттере Уоррен Б. Мослер:

ФРС гоняется за собственным хвостом.

Другими словами, инфляция не только никуда не денется, «антиинфляционная» политика ФРС по повышению ставок на самом деле усугубляет ситуацию.

Даже партийные экономисты прогнозируют более высокую базовую инфляцию в этом году:

Реальное решение проблемы инфляции? «Сжигание мостов»

На самом деле, единственный способ по-настоящему решить проблему инфляции — это поднять ставки настолько высоко, чтобы разрушить рынок облигаций и экономику.

В конце концов, крупные рецессии/депрессии «побеждают» инфляцию — как и почти все остальное.

Нынешний ответ ФРС на проблему инфляции во многих отношениях эквивалентен борьбе с проблемой кухонных грызунов путем помещения динамита в раковину.

Между тем, повышение ставок продолжает давить на рынки

Под заголовками об одном обанкротившемся банке (и финансируемой налогоплательщиками помощи вкладчикам) за другим скрывается столь же мрачная картина американского малого бизнеса, который полагается на кредиты, чтобы удержаться на плаву.

Но, по данным Ассоциации малого бизнеса США, ставки по кредитам для «малышей» достигли двузначного уровня.

Излишне говорить, что такие долговые издержки не просто вредят малым предприятиям, они разрушают их.

Этот кредитный кризис только начинается, поскольку малые предприятия занимают меньше в условиях растущих ставок.

Недвижимость, конечно, является всего лишь еще одним сектором, для которого повышение ставок в результате «войны с инфляцией» наносит сопутствующий ущерб.

Домовладельцы, пользующиеся фиксированными низкими ставками прошлых лет, естественно, не спешат продавать текущие дома только для того, чтобы столкнуться с трудностями при покупке нового по гораздо более высоким ставкам по ипотеке.

Это означает, что запасы старых домов для перепродажи сокращаются, а это означает, что рынок (а также цены) на новые дома стремительно растут, что служит еще одним ироничным примером того, как предполагаемая война ФРС с инфляцией на самом деле усиливает инфляцию цен.

Проще говоря, повышение ставок ФРС может привести к росту инфляции, и не менее трагично то, что снижение ставок ФРС также может привести к росту инфляции, поскольку удешевление денег означает лишь увеличение скорости их обращения, что, увы, является инфляционным.

Видите парадокс?

И это, ребята, парадокс, головоломка, угол или ловушка, в которую наши главные планировщики загнали нас и самих себя.

Как я бесчисленное количество раз предупреждал, в конце концов мы должны выбрать свой яд: это либо депрессия, либо инфляционный кризис.

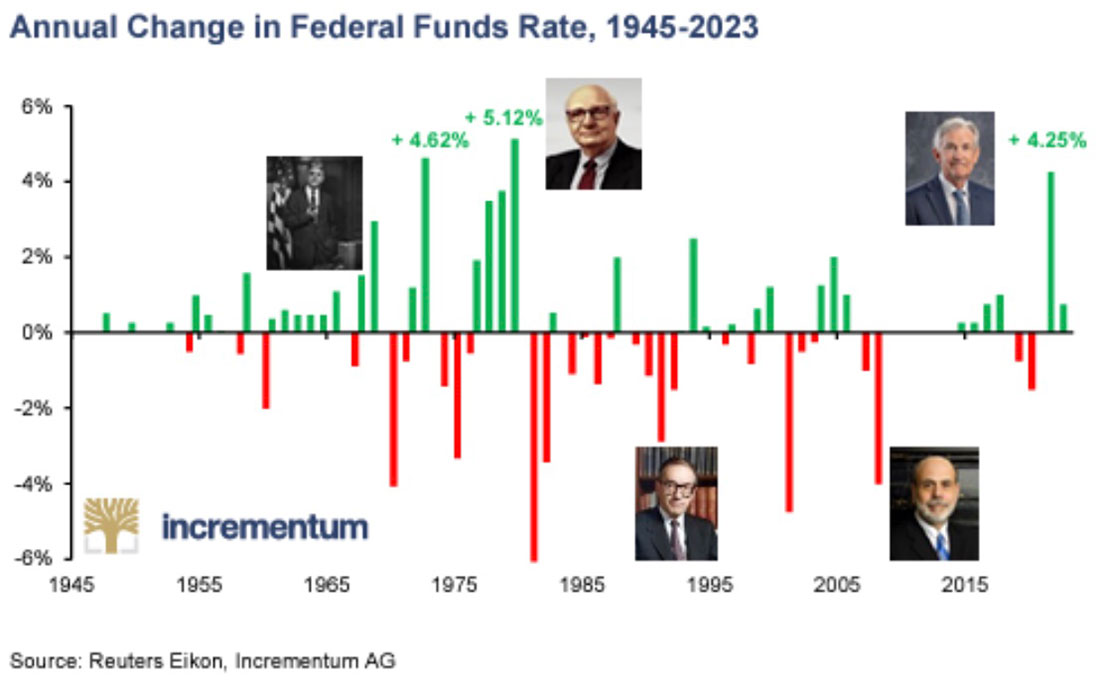

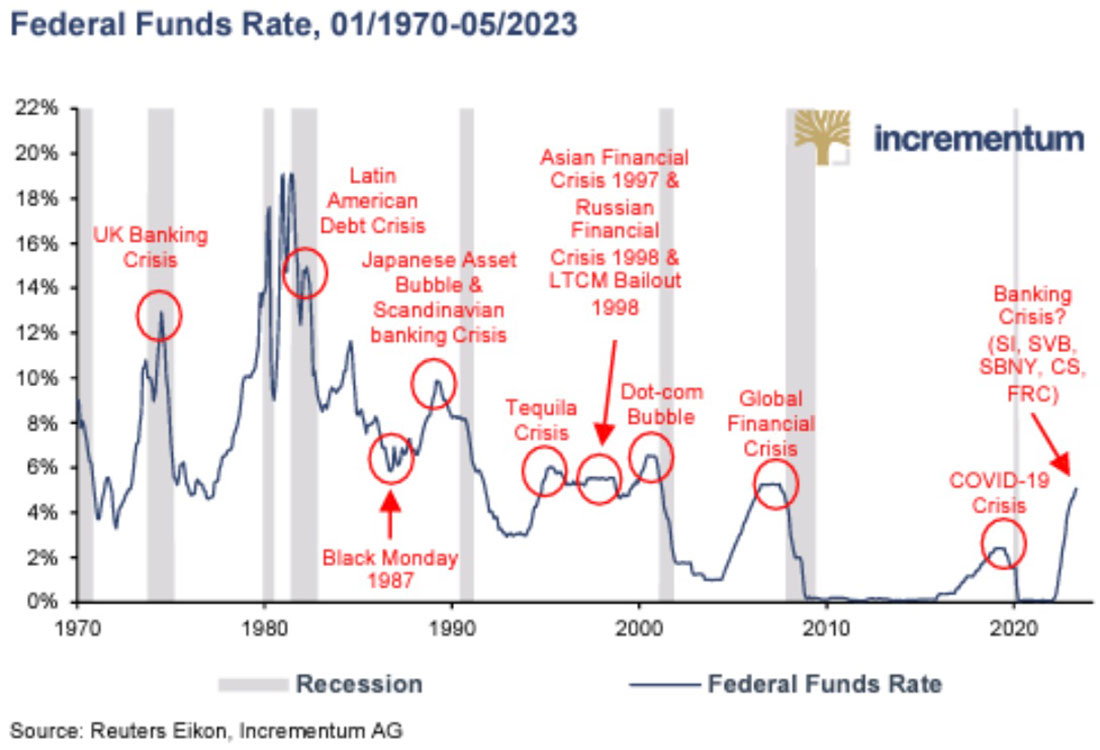

В конечном счете, повышение ставок Пауэллом, уже убившее облигации, акции и банки, также убьет экономику.

Сохранить систему или валюту?

В тот неизбежный момент, когда финансовые и социальные последствия национальной, а затем и глобальной рецессии будет слишком сложно игнорировать, центральным органам планирования придется долго и пристально смотреть на светящиеся красные кнопки на своих денежных принтерах и решать, что стоит спасти: «систему» или валюту?

Ответ прост. Они нажмут на красную кнопку, проглотив синюю таблетку.

В конечном счете, центральные планировщики «спасут» систему (облигации и крупные банки), напечатав еще триллионы долларов США.

Это просто означает, что за предстоящей дефляционной рецессией последует гиперинфляционное «решение».

Опять же, и это стоит повторить, история подтверждает, что долговой кризис следует за долговым кризисом, а несостоявшийся режим — за несостоявшимся режимом, а последним «лопающимся пузырем» всегда является валюта.

Долгая история глупостей

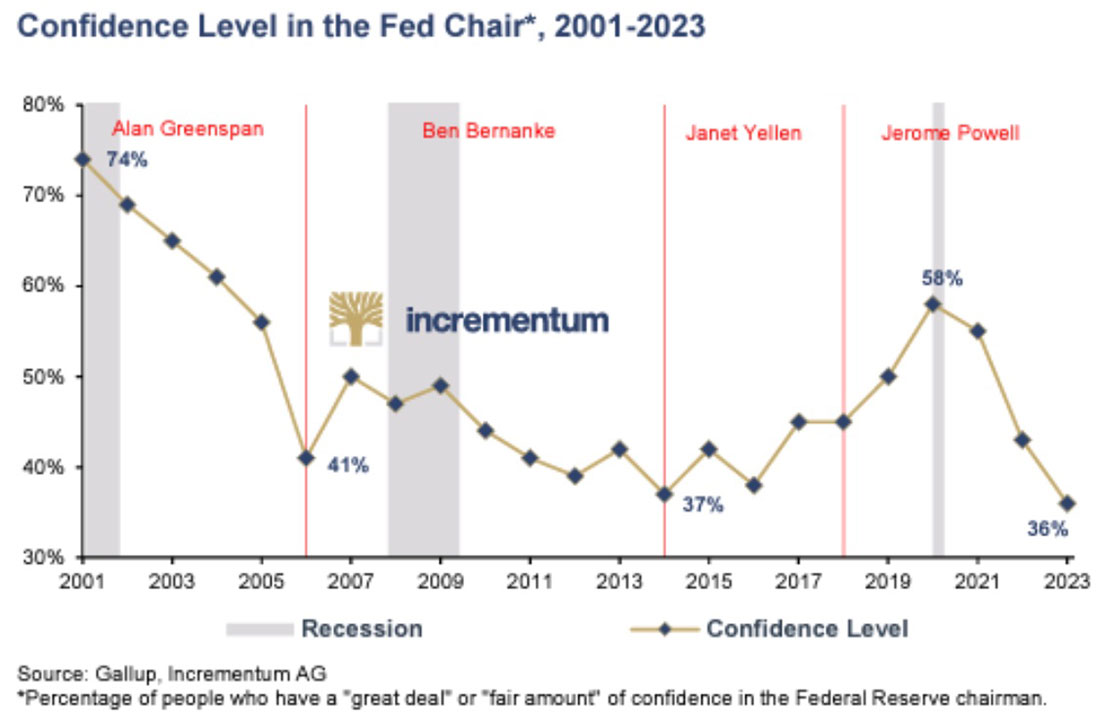

В моей постоянно растущей базе высказываний председателей ФРС и того, что оказалось полностью, ну... на 100% неверным, одним из моих любимых было утверждение Бена Бернанке в 2010 году о том, что количественное смягчение будет «временным» и «без последствий» для доллара США.

Согласно этому ложному высказыванию, количественное смягчение было безопасным, потому что ФРС просто покупала казначейские облигации за доллары, что является равноценным обменом по контракту равной стоимости.

Однако чего Бернанке не смог предвидеть или учесть, так это того, что такой элегантный «своп» совсем не элегантен, когда ФРС страдает от операционных убытков, в результате которых ее казначейские облигации падают в цене.

То есть «своп» превратился в аферу.

По мере роста дефицита крупным банкам потребуется больше (инфляционных) долларов, чтобы выполнить обещание дяди Сэма по процентным расходам банкам.

В первые дни стандартных операций количественного смягчения, по крайней мере, печатаемые деньги ФРС были «сбалансированы» за счет приобретенных ею казначейских облигаций, которые крупные банки затем убрали с рынка и «надежно» разместили в ФРС.

Но сегодня, учитывая текущие операционные убытки, печатание ФРС денег будет похоже на сточные воды с запахом инфляции, которым некуда деваться, кроме как прямиком в экономику.

Плохие варианты, расплывчатые слова

Опять же, варианты загнанной в угол ФРС просты / глупы: она может продолжать агрессивно повышать ставки еще дольше и ввергать экономику в депрессию, а рынки отправляя в спираль, объявляя о победе над инфляцией, или она может напечатать еще триллионы бумажных долларов, чтобы поддержать систему и нейтрализовать /обесценить доллар.

И за этот замечательный набор возможностей Бернанке получил Нобелевскую премию?

Иронии действительно предостаточно.

Но, как однажды сказал известный французский моралист, высшие посты редко, если вообще когда-либо, занимают выдающиеся умы.

Золото, конечно, не является чем-то таким, что ФРС (или кто-либо другой) может напечатать, и конечная роль золота как валютного страховщика — это не предмет дебатов, а вопрос циклов, истории и простого/глупого здравого смысла.

Рынки готовятся

Тем временем рынки постепенно начинают осознавать тот факт, что защита покупательной способности в настоящее время является более приоритетной задачей, чем поиск безопасности в сильно и неестественным образом раздутых облигациях с фиксированным доходом или «безрисковой доходностью». Почему?

Потому что эти облигации теперь (спасибо дядюшке ФРС) эмпирически и математически являются ничем иным, как «бездоходным риском».

Хедж-фонды наращивают свои чистые короткие позиции по S&P фьючерсам на уровнях, невиданных с 2007 года, по той простой причине, что они предвидят вызванный Пауэллом обвал рынка за пределами американского континента.

Как только произойдет этот предсказуемый обвал, будьте готовы к тому, что у ФРС останутся единственные жалкие инструменты: более низкие ставки и триллионы мгновенной ликвидности — те, которые убивают валюту.

На Золото уповаем

Аргументы в пользу покупки золота как страховки на фоне долгов, финансовой нестабильности и откровенно умирающих валют, ну, в общем, просты, глупы и очевидны.

Немногие видят простое среди сложного лучше, чем наш советник и друг Ронни Штеферле, который не так давно опубликовал объемный отчет по золоту.

Этот годовой отчет, подготовленный совместно с его коллегой по Incrementum AG Марком Валеком, стал основополагающим отчетом в области драгоценных металлов.

Выпуск 2023 года изобилует не только самыми отрезвляющими и ясными данными и контекстуальным здравым смыслом, но и множеством занимательных цитат.

Ронни и Марк разбирают последствия того, что ФРС повысила ставки слишком высоко, слишком быстро и слишком поздно, что, опять же, является очевидным фактом.

Излишне говорить, что повышение процентных ставок в экономических условиях, которые исторически и без того были «хрупкими в отношении долга», имеет тенденцию ломать активы, рынки и организации (от облигаций до региональных банков) и предвещает гораздо больше проблем в будущем, что также ясно подтверждают и история, и математика.

В мире, погрязшем в долгах, полностью зависимом от многолетней мгновенной ликвидности, внезапное (но опять же слишком запоздалое, слишком сильное) повышение ставок Пауэллом не сможет «мягко» сдержать рыночный ажиотаж или рост инфляции, не вызвав «мать всех рецессий».

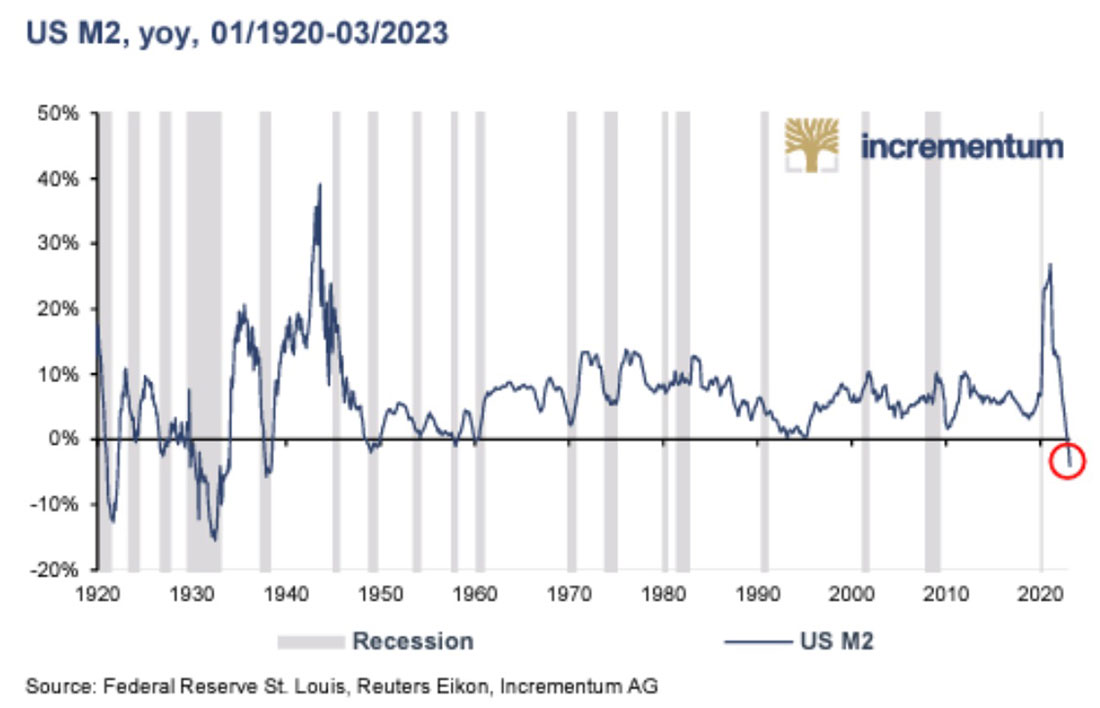

Вместо этого последующий внезапный отрицательный рост денежной массы только ускорит рецессию, а не спровоцирует «мягкую» посадку.

Надвигающееся приближение этой рецессии уже подтверждается такими основными индикаторами, как показатели Conference Board, перевернутая кривая доходности и тревожный спред между доходностями 10- и 2-летних облигаций.

Геополитические риски

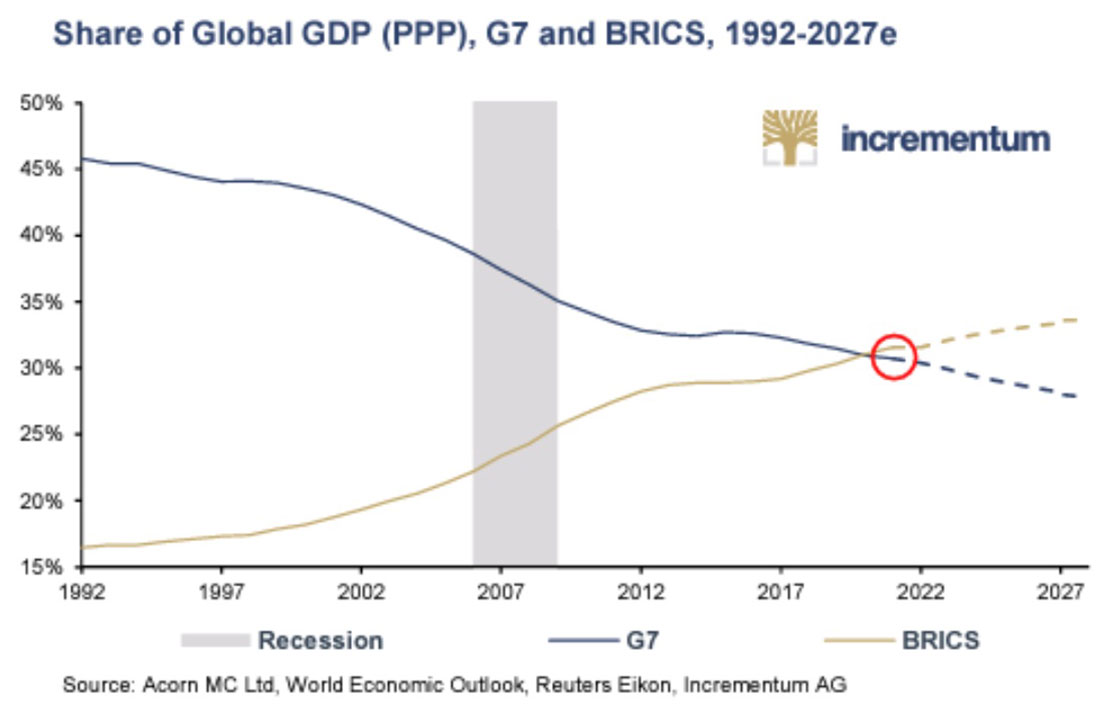

В отчете также рассматриваются геополитические сдвиги, о которых мы предупреждали с марта 2022 года, когда западные санкции против России вызвали переломный момент в БРИКС и других странах, стремящихся к расчетным платежам за пределами вооруженного доллара США.

Было бы неразумно игнорировать значение этого сдвига или недооценивать растущую мощь этих союзов БРИКС (и БРИКС+), поскольку их совокупная доля в мировом ВВП растет, а не падает.

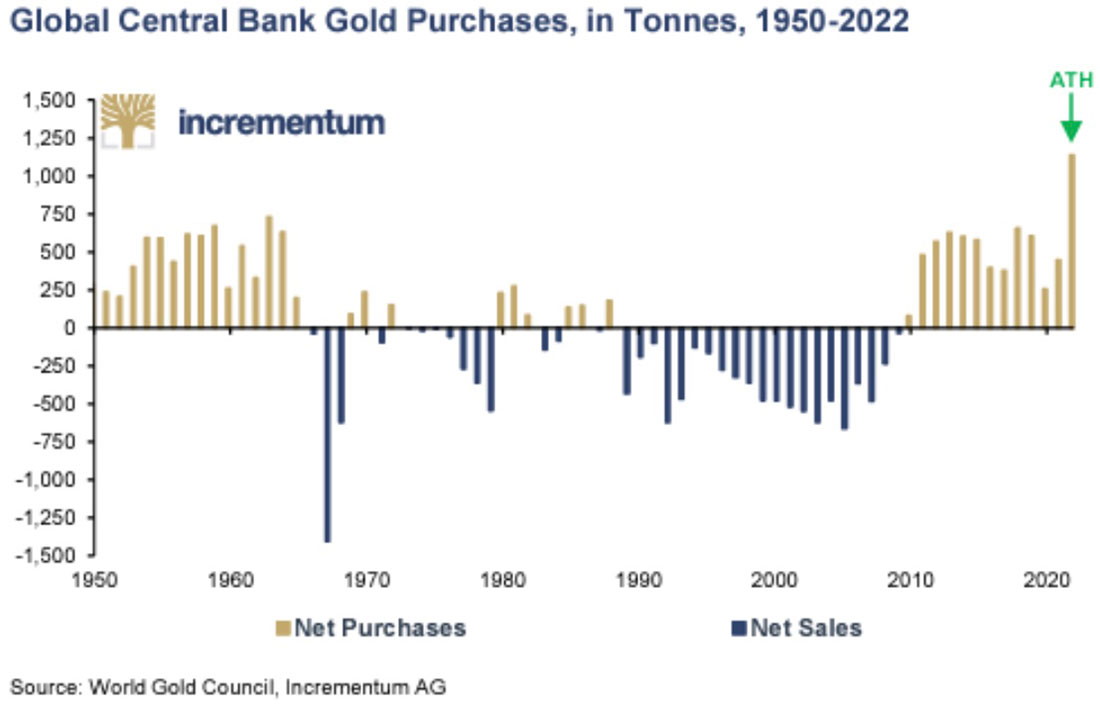

По мере того как интерес (и доверие) к доллару США, который теперь используется как оружие, как к платежной системе, снижается наряду с ослаблением веры в долговые расписки дяди Сэма, мир и его центральные банки (особенно на Востоке) отказываются от казначейских облигаций и обращаются к физическому золоту.

Видите тенденцию?

Понимаете, почему это происходит?

Все довольно просто, и за это мы можем поблагодарить довольно глупую политику ФРС в частности и упадок веры в их доблесть в целом.

Мифы — упрямая вещь

Многим, конечно, трудно представить, что Федеральная резервная система может быть чем-то иным, кроме как мудрым, эффективным и стабилизирующим, несмотря на постыдный послужной список ФРС, который эмпирически неразумный, неэффективный и последовательно дестабилизирующий.

Мифы трудно разрушить, несмотря на то, что миф о Современной денежной теории и количественном смягчении по требованию был неудачным экспериментом и подталкивает американскую, а также мировую экономику к расплате исторических масштабов.

Но сообщение Пауэлла «Сохраняйте спокойствие и продолжайте в том же духе» успокаивает дух, несмотря на то, что оно скрывает ужасающую математику и исторически подтвержденные последствия для фиатных денег, которыми инвесторы до сих пор ошибочно измеряют свое богатство.

Что касается нас, то мы доверяем тем данным, которые собрали Ронни и Марк, и этому варварскому пережитку прошлого, золоту, гораздо больше, чем успокаивающим словам и обесцененным фиатным валютам.

Как напоминает история, когда валюты умирают на фоне непосильного долга, золото действительно демонстрирует отличную динамику — каждый раз.