Предложение, спрос и соотношение цен

О дефиците предложения (разрыве в потреблении по сравнению с производством) говорят десятилетиями. В 1960-х и 1970-х годах он был основным фундаментальным оправданием для потенциального повышения серебра.

В течение двадцатого века промышленное использование драгметалла увеличилось до такой степени, что потребление в конечном итоге превысило объем нового производства. Это стало началом разрыва между потреблением и производством, о котором говорили люди. Затем правительство стало добровольным продавцом, чтобы удерживать цену на низком уровне. Конкретная цель заключалась в том, чтобы не допустить роста цены выше $1,29 доллара за унцию. Это уровень, при котором количество серебра в серебряном долларе (не в серебряных Американских Орлах) стоило ровно $1 доллар.

Взрывной рост драгоценного металла в 1970-х годах во многом был связан с предшествовавшими годами ценового подавления. Однако этим годам подавления цен предшествовали десятилетия ценовой поддержки.

Ни подавление цен, ни поддержка в настоящее время не являются серьезными проблемами. Основной дисбаланс в спросе и предложении был скорректирован в 1970-х годах. Если бы этого не произошло, цена серебра могла бы быть намного выше, чем сейчас.

Ожидания возвращения соотношения золото / серебро к значению 16 : 1 беспочвенны. Соотношение, существовавшее сто пятьдесят лет назад, было преимущественно результатом политического влияния и умиротворения. Фундаментальной причины, оправдывающей какое-либо конкретное соотношение между золотом и серебром, не существует.

Как видно на графике, соотношение золота и серебра продолжает двигаться в пользу золота.

Фундаментальные факторы

Серебро — промышленный товар. Его первичный спрос, а также цена определяется промышленным потреблением. Его роль как монетарного металла и средства хеджирования второстепенна. Это верно даже учитывая значительное увеличение количества серебра, используемого при изготовлении слитков и монет, особенно серебряных Американских Орлов.

Фундаментальные показатели просто не подтверждают ожидания серебряных быков. Кроме того, существуют факторы, которые делают драгметалл уязвимым для сильного падения.

Вероятность наступления дефляции в ближайшем будущем гораздо выше, чем шанс возникновения гиперинфляции. Истинная дефляция приводит к снижению общего уровня цен на товары и услуги.

Цена серебра как промышленного товара будет отражать всю тяжесть последствий дефляции. Минимума эпохи депрессии серебряный металл достиг под конец 1932 года на отметке $0,28 доллара за унцию. Этот минимум совпал с минимумом фондового рынка.

Нечто подобное произошло в марте-апреле 2020 года, когда и серебро, и акции упали на 35%.

Также существует вероятность, что мы можем продержаться в условиях относительного процветания и снижения уровня инфляции еще несколько лет, но это не остановит падение драгоценного металла.

Взгляд с точки зрения истории

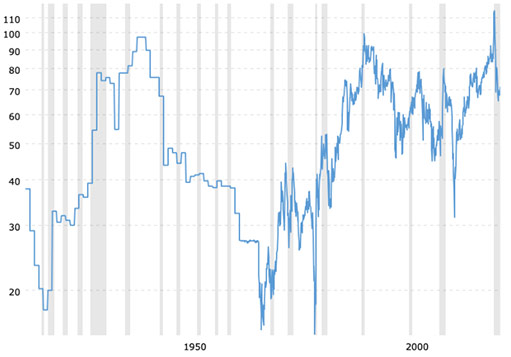

После достижения пика на отметке $48 долларов в 1980 году серебро упало на 92% в течение следующих тринадцати лет. В феврале 1993 года оно опустилось до минимума $3,57 доллара.

Прошло десять лет с тех пор, как драгметалл в последний раз достиг максимальной отметки $50 долларов за унцию. При текущей цене около $25 долларов серебро дешевле вдвое.

Учитывая все это, имеет ли значение, что за последний год цена серебряного металла удвоилась. Это увеличение — просто вопрос восстановления утраченных позиций.

Большинство причин, по которым люди выступают в поддержку резкого роста серебра, теряют доверие, если посмотреть на факты.

Заключение

Серебро неэффективно в качестве хеджирования, потому что не является средством сбережения. В текущий момент цена драгметалла должна составлять более $100 долларов, чтобы отразить потерю покупательной способности доллара США за последнее столетие, как это делает золото на текущем уровню $1.800 долларов.

Серебро даже не близко к подобному значению, и в истории нет прецедентов, которые вселили бы надежду на то, что разрыв между золотом и серебром сократится в пользу второго. Пока доллар США продолжает терять покупательную способность, разрыв между ценами драгметаллов будет увеличиваться в пользу золота.

Кроме того, в тех немногих случаях, когда серебряный металл резко повышался в цене, он терял большую часть или весь прирост в короткие сроки.

Другими словами, серебро, вероятно, ждет дальнейшее снижение, и оно может оказаться весьма значительным.