Золото отстает от S&P 500

Из трех критериев модели золотого режима два остаются бычьими, а третий — несколько медвежьими. Этого достаточно, чтобы по-прежнему называть рынок бычьим:

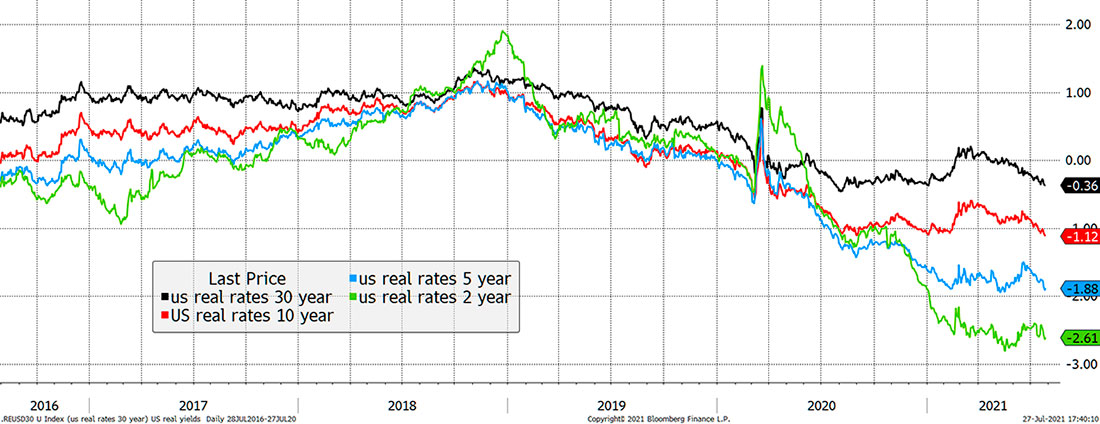

- Краткосрочные реальные процентные ставки ниже 1,8% (верно).

- Цена на золото в разных валютах растет, измеряемая 35-месячной экспоненциальной скользящей средней (верно).

- Цена на золото относительно S&P 500, измеренная по 35-месячной экспоненциальной скользящей средней (неверно).

Что касается третьего пункта, фондовый рынок США вырвался вперед с момента последнего пика золота год назад.

Вряд ли будет спорным то, что акции имеют высокие цены, как и в конце 1990-х годов. Золото отставало от акций с момента пика 2011 года, но принесло вдвое большую доходность акций с момента последнего технологического пузыря два десятилетия назад. Это немалый подвиг.

В последний раз уровень золота повышался до бычьего в декабре 2018 года после болезненного спада с 2013 года. Несмотря на прошлый год, дела шли хорошо. После минимума сентября 2018 года доходность золота и акций была сопоставима, и те, кто владел обоими активами, получили значительные выгоды от диверсификации за этот период.

Золото и акции замедлились

Сразу после кризиса Covid-19 золото стало обязательным активом. Однако за последний год ситуация несколько изменилась, поскольку рынки по-прежнему склонны к риску.

Является ли это повторением пузыря доткомов, когда золото вновь заявляет о себе как рыцарь в сияющих доспехах после пика акций? Или это больше похоже на 2012 год, когда золото не отреагировало на продолжающееся падение реальных процентных ставок, прежде чем рухнуло в результате их разворота? Чарли Моррис голосует за первое, но рассмотрит и второе.

Снижение реальных ставок не смогло спровоцировать ралли

Хорошо известно, что золото реагирует на падение реальных процентных ставок (доходность облигаций за вычетом инфляции). То есть, когда стоимость заимствования ниже уровня инфляции, обычно лучше владеть золотом, чем иметь наличные в банке.

Реальные ставки снизились в конце 2018 года, когда началось последнее большое ралли золота. Ралли резко прекратилось год назад, как раз тогда, когда перестали падать долгосрочные реальные процентные ставки.

Краткосрочные реальные ставки продолжали падать, что случайно совпало с ростом биткойна.

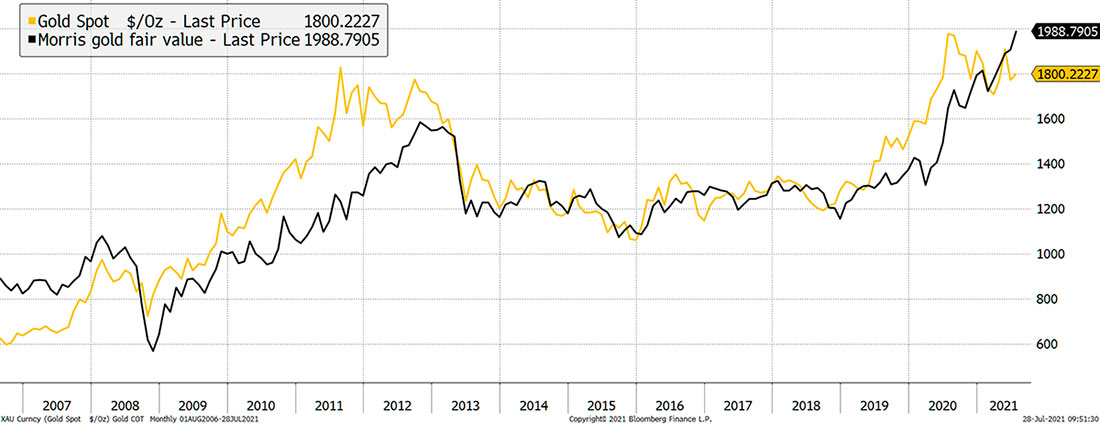

Золото недооценено на бычьем рынке

Согласно методологии оценки золота Чарли Морриса, справедливая стоимость составляет около $2.000 долларов, в то время сейчас драгметалл торгуется около $1.800 долларов. Справедливая стоимость находится на рекордно высоком уровне, но золото не реагирует.

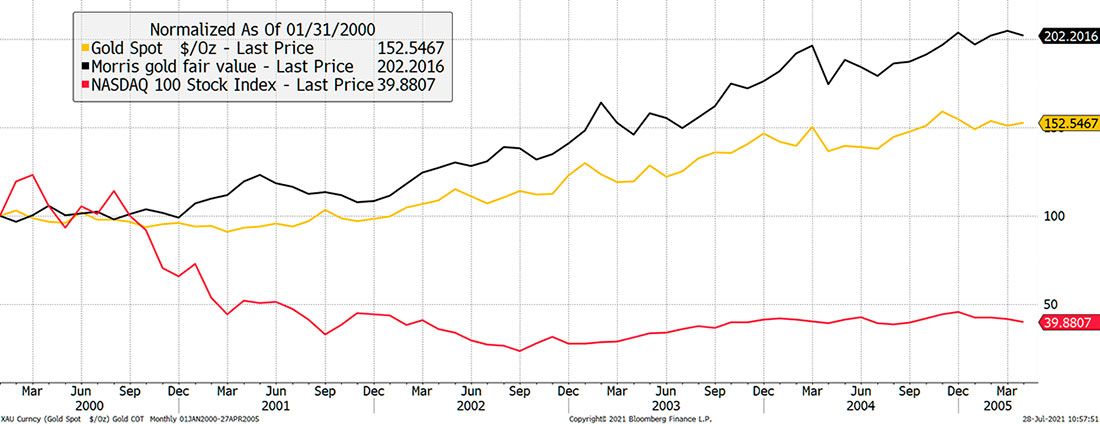

Дешевое золото

В 2012 году золото снизилось с 50%-ной премии (выше справедливой стоимости), наблюдавшейся в сентябре 2011 года. Справедливая стоимость росла, но над золотом нависла угроза. Истерика по поводу сокращения количественного смягчения в 2013 году показала, что когда Федеральная резервная система начала обсуждать ужесточение денежно-кредитной политики, золоту это не понравилось. На какое-то время банковский депозит обогнал золото.

Сегодняшнее отставание золота может предсказывать будущий скачок реальных процентных ставок. Может быть, ФРС ужесточила политику, что привело к экономическому буму? Хотя это кажется маловероятным, это возможно.

Альтернативный тезис — сравнение с крахом доткомов. С марта 2000 года, когда акции доткомов начали снижаться, золото удерживало свои позиции. Справедливая стоимость золота росла (как и 20-летние казначейские облигации) в течение следующих пяти лет, но фактически драгметалл всегда отставал. Лишь в 2009 году золото выросло до более высокой оценки. Возможно, драгметалл просто медленно осваивается, и потребовалось время, чтобы восстановиться.

Какой сценарий мы наблюдаем сейчас? Учитывая, что истерия по поводу сокращения ознаменовала первые дни технологического скачка, а не пика, это вряд ли повторится. Неужели это действительно начало бума рискованных активов, а не финиш? Вряд ли.

По каким-то причинам сегодняшние распорядители активов не покупают золото.

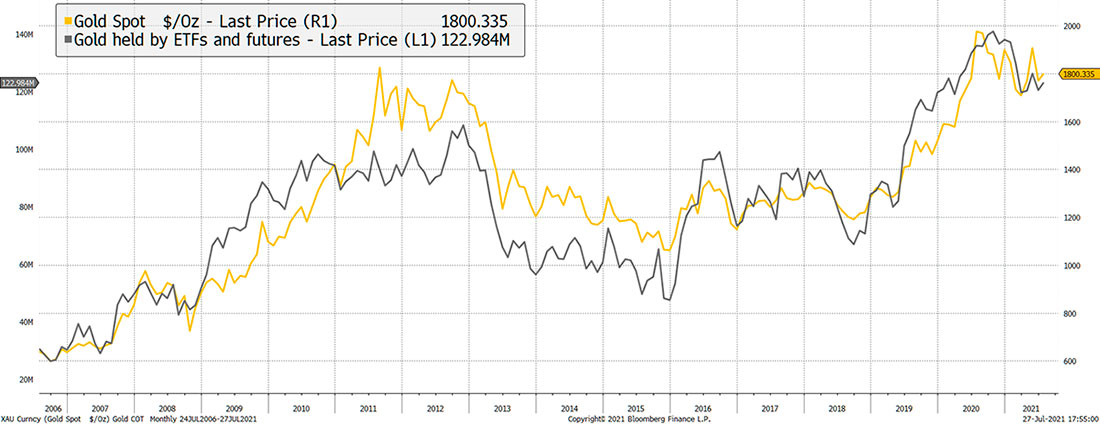

Оттоки золота замедлились

Когда вы смотрите на золотые ETF и фьючерсы вместе (лонги минус короткие спекулятивные контракты), связь с ценой никогда не перестает разочаровывать. Золото упало за последний год, потому что инвесторы продали его. Или, конечно, сначала упала цена, а потом драгметалл продали.

Биткойнеры принимают к сведению. Потоки имеют значение для недоходных и волатильных активов. Несмотря на обилие предложений блокчейнов данных, потоки сложнее точно отслеживать для биткойна, чем для золота. Возможно, это иронично.

Обратите внимание, как в 2012 году потоки золота выросли перед крахом до исторического максимума после пика цены. На этот раз этого не происходит, так как потоки отсутствуют, что можно считать оптимистичным.

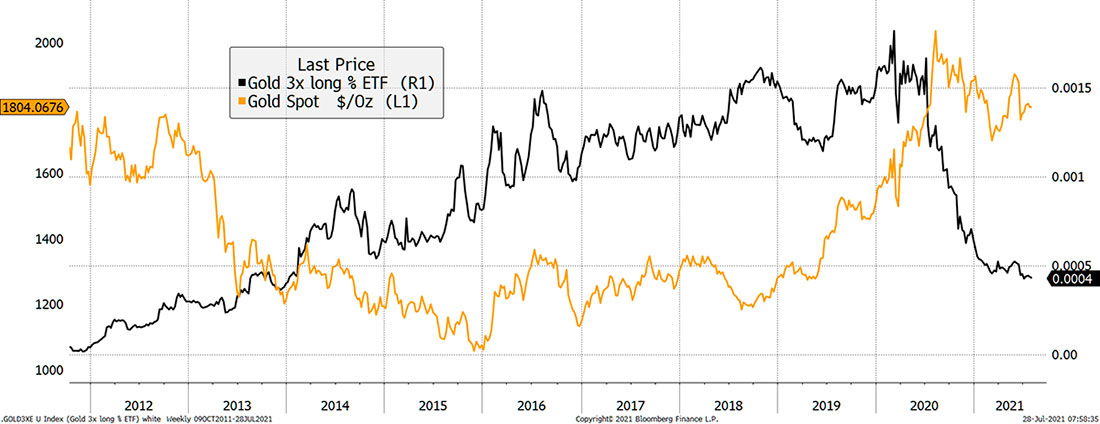

Еще одним подтверждением настроений инвесторов являются активы золотого ETF с трехкратным кредитным плечом (тикер UGLDF) по сравнению со всеми золотыми ETF. Он рос до прошлого года, но не более того.

Могут быть и другие причины для роста активов с использованием заемных средств, но простая интерпретация состоит в том, что инвесторы сдались. Когда это происходит и фундаментальные перспективы привлекательны, это делает золото инструментом противоположного инвестирования.