Большая четверка: мертвые облигации, рост доходности, падение акций и стагфляция

За год с лишним до того, как продавцы фантазий и политизированные рупоры центральных банков, такие как Пауэлл и Йеллен, проповедовали «преходящую инфляцию» или намекали, что «мы можем никогда не увидеть еще один финансовый кризис в нашей жизни», мы терпеливо и прямо предупреждали инвесторов о «большой четверке».

То есть мы прогнозировали неизбежный кризис ликвидности, который обрушит наши зомби-рынки облигаций, рост доходности облигаций (и, следовательно, процентных ставок) до новых максимумов и крах погрязших в долгах стран и рынков в темные дни стагфляции.

Короче говоря, спокойно отслеживая эмпирические данные и циклические модели долга, не нужно быть рыночным предсказателем или тарологом, чтобы предупредить о неизбежном кредитном, фондовом, инфляционном и валютном кризисе, все из которых ведут к нарастанию политического и социального кризиса.

А сегодня мы именно в нем и находимся — больше нет смысла в предупреждениях о грядущем сближении кризисов — мы сильно погрязли в рыночной катастрофе и в худших макроэкономических условиях.

Но, к сожалению, худшее еще впереди.

Как всегда, столь жесткие выводы подтверждаются фактами.

Игнорируемое «похмелье»

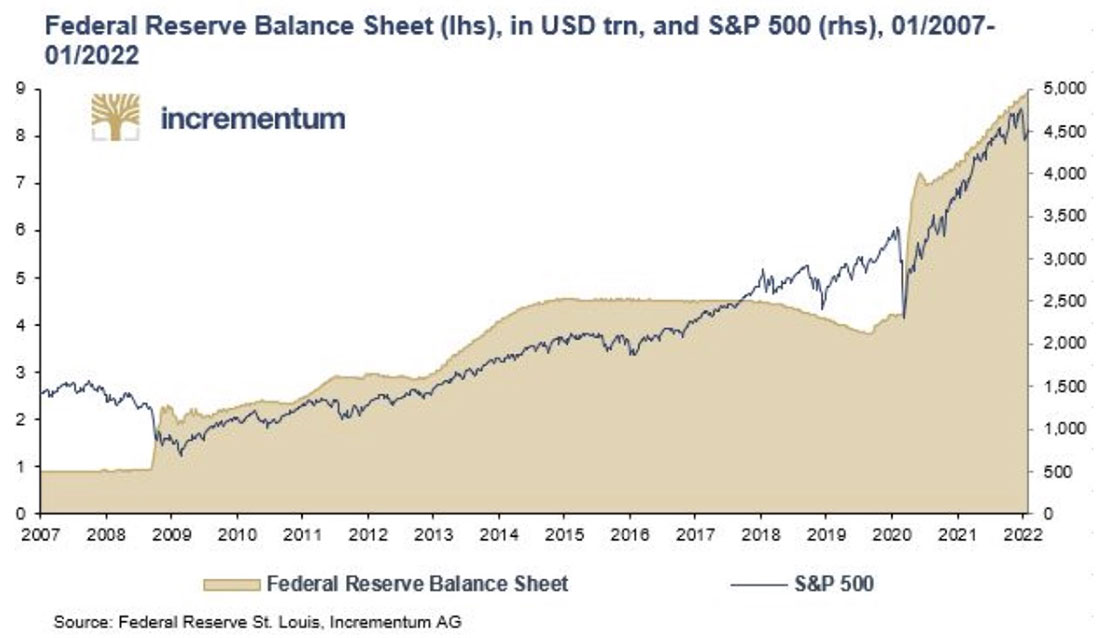

На протяжении более десяти лет центральные банки мира после 2008 года продавали опьяняющий эликсир (т. е. ложь), что долговой кризис можно решить с помощью большего долга, который затем оплачивается деньгами, создаваемыми из воздуха.

Инвесторы с энтузиазмом выпили этот эликсир, когда рынки взлетели до беспрецедентных высот на инфляционной волне денег.

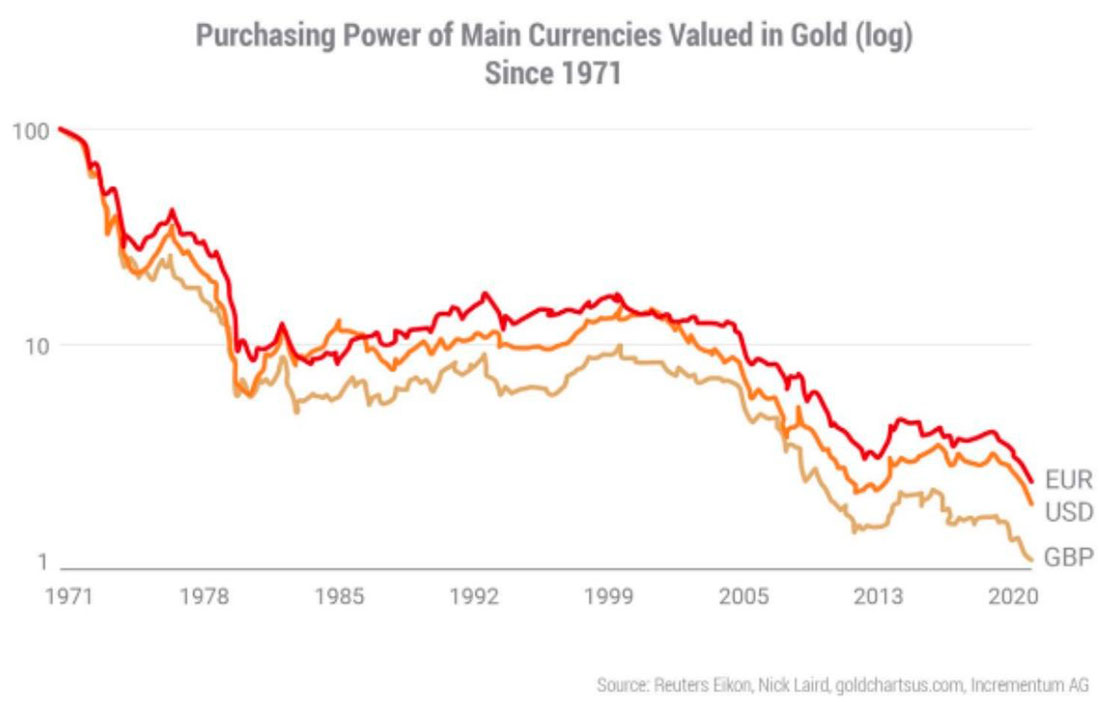

Если вы до сих пор не знаете, как выглядит такая «корреляция», взгляните на график ниже:

Но, как мы предупреждали, единственное, что делают деньги, созданные из воздуха, — это опьяняют рынки, а не создают иммунитет от фатального «похмелья» и рыночной катастрофы.

В течение многих лет такие бесплатные деньги от мировых центральных банков ($30 триллионов долларов и больше) просто откладывали «похмелье», но, как мы видим, «похмелье» уже наблюдается на рынках акций, кредитов и валют. Почему?

Каждый рыночный кризис — это кризис ликвидности

Потому что деньги (то есть «ликвидность»), благодаря которым эта фантазия работает, иссякают быстрее, чем накапливается долг.

То есть годы выпуска долговых расписок (т. е. суверенных облигаций) сделали их менее привлекательными, а миф о решении проблемы создания денег из воздуха становится все менее правдоподобным, поскольку инфляция поднимается, как плавник акулы-убийцы над водой, благодаря денежным станкам.

Самая важная облигация в мире потеряла свой блеск

Как мы и предупреждали, казначейские облигации (UST) испытывают проблемы с ликвидностью.

Спрос на долг дяди Сэма падает месяц за месяцем.

В результате цена этих облигаций снижается, а, следовательно, их доходность (и процентные ставки) растут, создавая огромный уровень боли в и без того перенасыщенном долгами мире, где рост ставок убивает опьяненных кредитных участников (т. е. рынки).

В связи с этим Уолл-стрит наблюдает опасный рост числа дней, когда междилерская ликвидность для UST просто недоступна.

Такие дни являются важными индикаторами, которые остаются незамеченными 99,99% финансовых консультантов, придерживающихся консенсуса, продающих традиционные акции и облигации за определенную плату.

Как стало ясно из ситуации с репо с сентября 2019 года, когда ликвидность на кредитных рынках сокращается, весь пузырь рисковых активов (акции, облигации и недвижимость) начинает задыхаться.

К сожалению, чрезвычайные уровни мирового долга в целом и государственного долга США в частности означают, что просто невозможно избежать дальнейшего удушья.

ФРС втягивается в долговой кризис?

Как и у всех погрязших в долгах наций или режимов со времен Древнего Рима, когда уровень долга превышает уровень дохода на 100% или более, остается единственный вариант — уменьшать этот долг путем обесценивания (т. е. расширения / разбавления) валюты — что и является определением инфляции.

И эта инфляция только начинается.

Несмотря на то, что они притворяются, что «контролируют», «разрешают», а затем «борются» с инфляцией, руководители центральных банков, такие как Пауэлл, Курода и Лагард активно стремятся создать инфляцию и, следовательно, сократить соотношение своего долга к ВВП ниже фатального трехзначного уровня.

К несчастью для руководителей центральных банков в целом и Пауэлла в частности, эта уловка не сработала, поскольку отношение государственного долга США к ВВП продолжает приближаться к отметке в 120%, а ФРС теперь слепо следует обреченной политике, которая ведет к долговому кризису.

Это может означать только более высокую стоимость долга, а значит, нашим и без того пропитанным долгами рынкам облигаций и акций предстоит еще большее падение.

Открытая и очевидная дисфункция облигаций

В целом, то, что мы наблюдаем от Вашингтона до Брюсселя, Токио и других регионов, в настоящее время является открытой и очевидной дисфункцией облигаций благодаря годам искусственного «приспосабливания» облигаций.

Как мы недавно предупреждали, ситуация с ценными бумагами, обеспеченными ипотекой (MBS), является еще одним объективным свидетельством этой дисфункции облигаций (рыночной катастрофы), происходящей в режиме реального времени.

Ранее в этом месяце, когда инфляции ИПЦ предсказуемо направилась вверх, а не вниз, на рынке MBS образовался застой — никто не хотел их покупать.

Это отсутствие спроса просто повышает доходность (и, следовательно, ставки) по всем ипотечным кредитам.

10 июня ставки по 30-летним фиксированным ипотечным кредитам в США в одночасье выросли с 5,5% до 6%, сигнализируя об одном из многих симптомов умирающего рынка недвижимости, поскольку число новостроек в США достигло 13-месячного минимума, а количество разрешений на строительство по всей стране сократилось.

Между тем, другие предупреждения на рынке коммерческих облигаций, от инвестиционного класса до мусорных облигаций, служат просто еще одним признаком неблагополучного «бездоходного» рынка облигаций США.

В случае, если вы не заметили, рынок CDS (то есть «страхования») для мусорных облигаций растет.

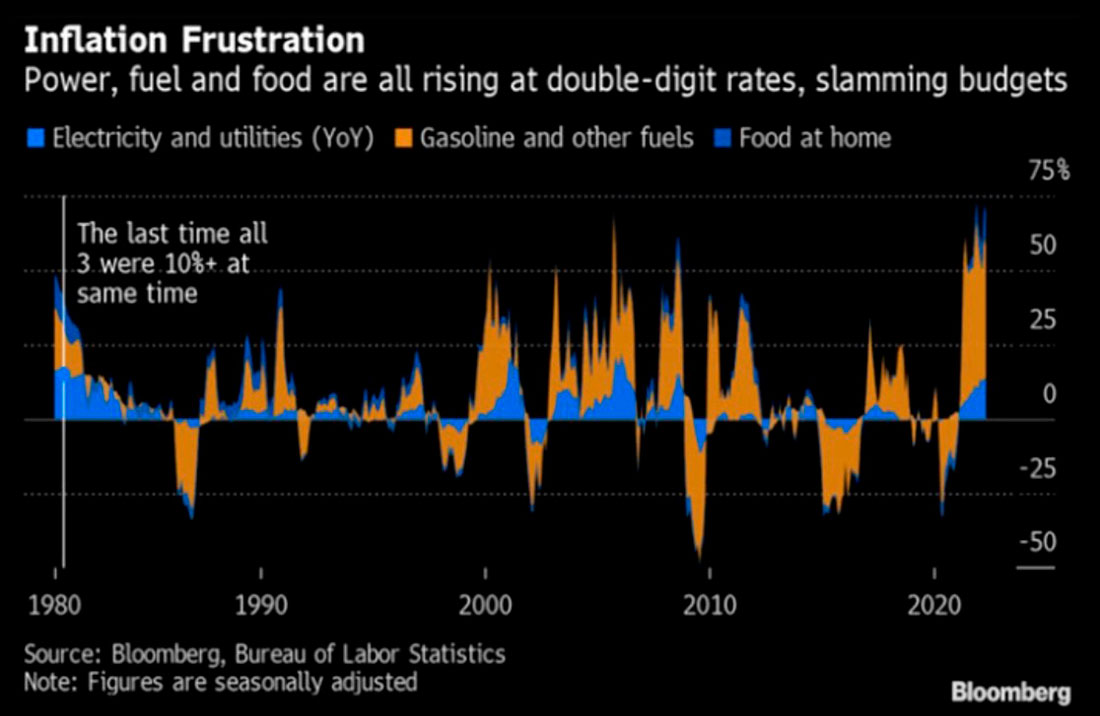

Конечно, руководители центральных банков, такие как Пауэлл, будут винить в неизбежной гибели кредитного пузыря в США инфляцию, вызванную одним Путиным, а не десятилетиями плохих решений центробанка и инфляционного расширения денежной массы.

Искать «козлов отпущения», а не смотреть в зеркало

Пауэлл уже признается, что мягкая посадка после нынешнего инфляционного кризиса теперь «не в его силах», поскольку благодаря Путину цены на энергоносители взлетели до небес.

Нельзя отрицать «эффект Путина» на цены на энергоносители, но поразительно то, что Пауэлл и другие руководители центральных банков забыли упомянуть, насколько хрупкими стали западные финансовые системы под его/их контролем.

Десятилетия низких ставок и печатания триллионов из воздуха сделали США в частности и Запад в целом сверххрупкими — то есть, слишком слабыми, чтобы выдержать удар со стороны менее погрязших в долгах стран, таких как Россия.

Но, как мы предупреждали чуть ли не с первого дня февральских санкций против России, они должны были иметь неприятные последствия и лишь ускорить и без того инфляционную катастрофу на Западе.

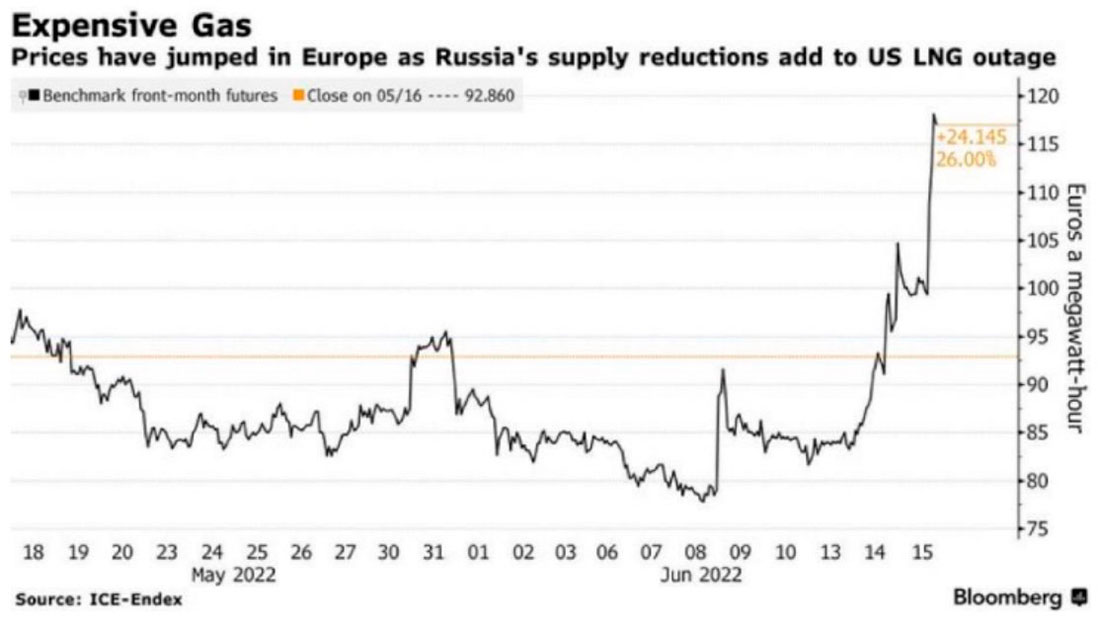

Запад и Япония: злоупотребление санкциями

Как было понятно уже в феврале, от санкций против России гораздо сильнее пострадают те, кто их ввел.

В Европе западные политики начинают задаваться вопросом, было ли мудрой идеей следовать примеру США (по принуждению?), поскольку цены на газ на континенте стремительно растут.

На этом фоне растущих цен на энергоносители Германия, чей ИЦП уже составляет 30%, должна задаться вопросом, может ли она позволить себе санкции против России, поскольку Путин угрожает дальнейшим сокращением поставок энергоресурсов.

В этой холодной реальности гении из ЕЦБ осознают, что сам «Европейский Союз» подвергается все большему риску распада, поскольку граждане от Италии до Австрии сгибаются под тяжестью более высоких цен и падающих доходов.

На момент написания этой статьи явно нервный ЕЦБ изобретает хитрые планы для «борьбы с фрагментацией» внутри ЕС, как вы уже догадались: печатать больше денег из воздуха, чтобы контролировать доходность облигаций и ограничивать расходы по займам.

Конечно, такие предупредительные и неизбежные (а также политизированные) версии контроля кривой доходности (YCC) сами по себе являются просто… инфляционными.

Кстати, такая денежно-кредитная политика является открытым сигналом для продажи евро и фунта стерлингов против доллара США.

Даже за пределами ЕС премьер-министр Великобритании обсуждает идею раздачи бесплатных денег беднейшим 30% населения в качестве средства борьбы с взвинчиванием цен, в равной степени забывая признать, что такие раздачи по самой своей природе являются просто, ну… инфляционными.

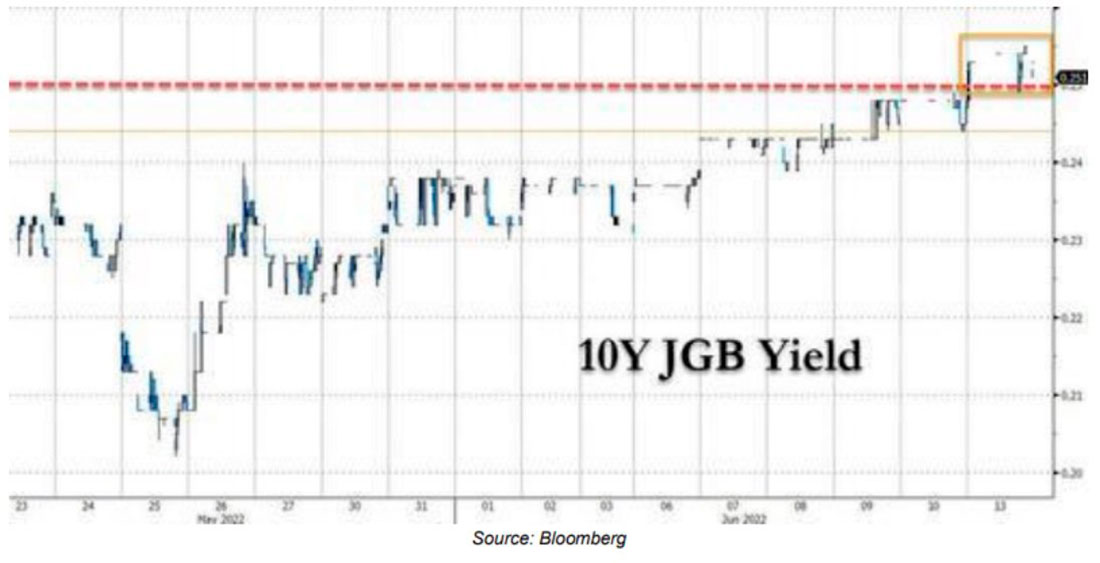

Двигаемся дальше на восток и видим обесценивающуюся иену в Японии, которая слишком хорошо знает об инфляционной болезни, созданной безостановочным печатанием денег.

Как и UST, японские JGB также нелюбимы. Цены падают, а доходность растет.

По мере того, как спрос на японские долговые расписки падает, доходность и ставки растут, вынуждая Банк Японии применять контроль кривой доходности (то есть печатать деньги), поскольку порочный (и, ну… инфляционный) круг печатания большего количества валюты для оплаты большего количества долгов / долговых продолжает вращаться.

Кстати, в рамках темы медленного процесса дедолларизации, который санкции только ускорили, нас не удивит, если Япония предпримет аналогичный «китайский» шаг, и купит российскую нефть в своей валюте, а не в долларах США.

Не покупайте на падении

Как указывалось выше, попытка бороться с инфляцией с помощью повышения процентных ставок — это не только шутка, но и рыночная катастрофа, когда долг страны по отношению к ВВП составляет 120%.

Чтобы бороться с инфляцией, ставки должны быть на «нейтральном уровне» (т. е. выше инфляции), и это будет означать 9% при текущем уровне ИПЦ 8%+.

Этого точно не произойдет.

При $30 трлн+ государственного долга и его продолжающемся росте ФРС никогда не сможет использовать повышающиеся ставки для борьбы с инфляцией. Дни повышения ставок Волкером (когда государственный долг составлял $900 миллиардов долларов, а не $30 триллионов долларов) прошли.

Но непостоянная ФРС может поднять ставки достаточно высоко, чтобы уничтожить пузырь ценных бумаг и создать «дефляцию пузыря активов», что мы и наблюдаем в реальном времени, и эта рыночная катастрофа будет только усугубляться.

Короче говоря, если вы покупаете на этом «падении», подумайте еще раз.

На момент написания этой статьи индекс Доу-Джонса опустился ниже 30.000, а S&P 500 сообщает о зловещем уровне 3666, уже потеряв более 20% с начала года. Несмотря на то, что он остается сильно переоцененным, индекс официально переходит на медвежью территорию.

NASDAQ вообще потерял с начала года 30%.

Многие, конечно, покупают на этом падении, так как забывают данные, факты и ловушки «отскоков дохлой кошки».

Стоит вспомнить, что 12 из 20 крупнейших однодневных ралли NASDAQ произошли после того, как этот рынок начал падение почти на 80% в период с 2000 по 2003 год.

Точно так же S&P пережил 9 из 20 своих лучших однодневных ралли после краха 1929 года, когда этот рынок потерял 86% от своих максимумов.

Короче говоря: эти медвежьи рынки даже не приблизились к своему дну, и сегодняшняя покупка на падении может быть просто ловушкой, если только вы не думаете, что сможете вычислить однодневное ралли среди многих лет падающих активов.

Как мы уже предупреждали, возврат к среднему — мощная сила, и мы видим впереди гораздо более глубокие минимумы/возвраты.

Мы видим, что SPX может легко упасть как минимум на 15% сильнее (то есть как минимум до 1850), чем во время «кризиса Covid» в марте 2020 года.

Основываясь на исторических диапазонах, акции не приблизятся к «справедливой стоимости», пока мы не увидим PE Шиллера на уровне 16 или номинальный PE на уровне 9-10.

Пузыри индексов были вызваны инфляцией ETF, которая последовала за разгулом ликвидности ФРС, и эти ETF будут падать гораздо быстрее в случае рыночной катастрофы, чем они росли при попутном ветре ФРС.

И если вы все еще думаете, что мемные акции, альткоины или сама ФРС могут спасти вас от дальнейшего рыночного кризиса, мы (опять же) предлагаем вам подумать еще раз.

Глядя на исторические данные о предыдущих крахах с 1968 года по настоящее время, среднестатистический медвежий крах составляет около -33%.

К сожалению, в этом медвежьем рынке и последующих падениях нет ничего «среднестатистического». Shiller PE, например, должен упасть еще на 40%, прежде чем акции приблизится к «справедливой стоимости».

Например, в 1970-х годах, когда S&P потерял 48%, или даже в 2008 году, когда он потерял 56%, уровень долга США по отношению к ВВП составлял 1/4 от сегодняшнего. Кроме того, в 1970-х годах средняя норма потребительских сбережений составляла 12%; сегодня этот показатель составляет 4%.

Проще говоря, США, как и ЕС и Япония, слишком погрязли в долгах и слишком разорены по ВВП, чтобы медвежий рынок был краткосрочным. Вместо этого он будет долгим и подлым, сопровождаемым стагфляцией и ростом безработицы.

Федеральная резервная система знает это и отчасти повышает ставки сегодня, чтобы иметь хоть какую-то возможность сократить их, уменьшив рыночную катастрофу завтра.

Но этого будет слишком мало и слишком поздно.

И, конечно же, золото

Конечно, ФРС, МВФ, давосская толпа, СДТ и кичащийся санкциями Запад возложат вину за текущую и будущую глобальную рыночную катастрофу на вирус с 99% выживаемостью и предотвратимым военным конфликтом в уголке Европы, который ни Байден, ни Харрис не смогли найти на карте.

Вместо этого, как уже известно большинству, настоящая причина величайшего рыночного пузыря и краха в истории современных рынков капитала кроется в размышлениях центральных банков и политиков, которые купили время, голоса, рыночные пузыри, неравенство в уровне благосостояния и раковую инфляцию печатным станком.

История напоминает нам об этом, современные факты подтверждают это.

На данный момент ФРС будет ужесточать и тем самым спровоцирует еще более разъяренного медведя.

Затем, как мы предупреждали, ФРС, скорее всего, прибегнет к дальнейшему снижению ставок и еще большему количеству печатных (инфляционных) валют, поскольку США, ЕС и Япония будут участвовать в еще большем инфляционном контроле за кривой доходности и неизбежной, а также беспорядочной «перезагрузке».

В любом сценарии золото будет смеяться последним.

Золото, конечно же, удержало свои позиции, даже когда ставки и доллар США выросли — типичный классический встречный ветер для золота. Когда рынки упадут, а ФРС совершит разворот, доходность 10-летних облигаций может упасть по мере ослабления глобального роста.

Кроме того, дни относительной силы доллара США сочтены, как и текущий высокий спрос на облигации. По мере усиления медленной тенденции к дедолларизации цена на золото будет расти.

Тот факт, что золото остается сильным, несмотря на временный всплеск доллара, говорит о многом.

В то же время золото опережает падающие акции в среднем на 45%, и когда произойдет инфляционный разворот политики ФРС, золото защитит долгосрочных инвесторов от все более обесценивающихся валют.

И когда (а не если) перезагрузка в сторону CBDC (цифровых валют центрального банка), наконец, произойдет, блокчейн eDollar потребует обеспечения нейтральным сырьевым товаром.

Как мы говорили на протяжении десятилетий: золото имеет значение.