Тенденция к централизованному контролю и централизованным рынкам наблюдалась задолго до COVID, но дала ли пандемия власть имущим еще больше?

COVID может стать последним гвоздем в гроб капитализма свободного рынка.

В этом мрачном свете, имеют ли вообще значение традиционные рыночные индикаторы и силы?

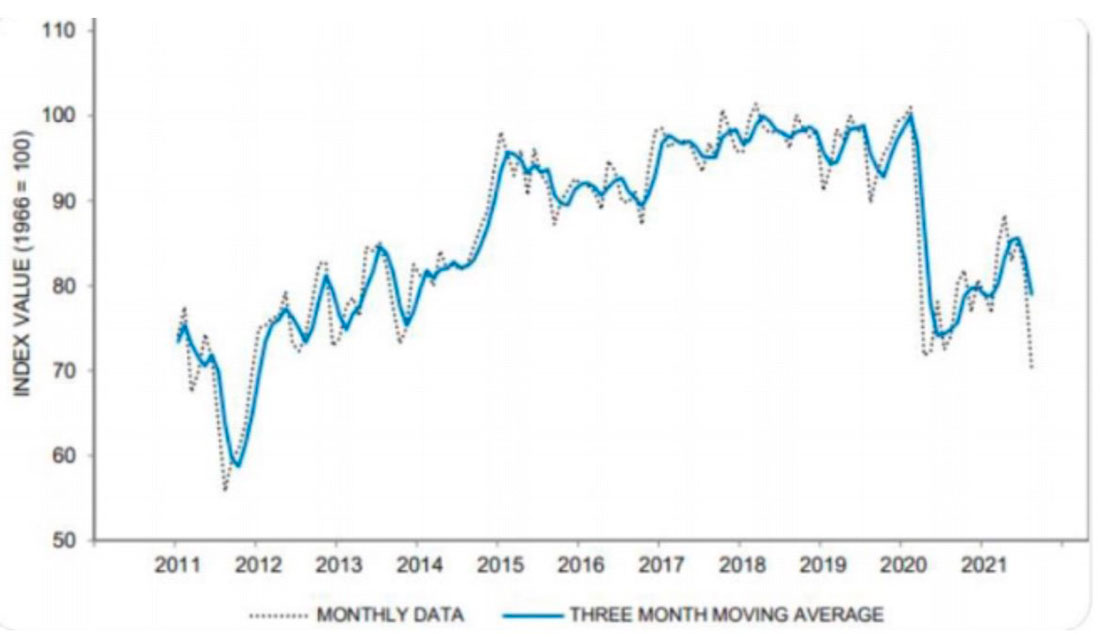

Потребительские настроения: кого они волнуют?

По мере того, как акции на рынках США достигли рекордных максимумов, доверие потребителей недавно пережило седьмой по величине крах в истории.

Излишне говорить, что специалисты по пропаганде с Уолл-стрит уже усердно работают, чтобы объяснить, почему такое несоответствие между настроениями и оценками акций (то есть ценовыми пузырями) не имеет значения.

В конце концов, когда в финансовую систему в эпоху неограниченного количественного смягчения, вызванного COVID, ежедневно вливаются ведра ликвидности, сегодняшним рынкам, управляемым центральным банком, не требуется доверие потребителей или даже здоровые балансы (от свободного денежного потока до прибыли), чтобы заставить S&P вырасти.

Короче говоря, кому нужно доверие потребителей (или даже потребители вообще), когда подушка безопасности центрального банка постоянно поддерживает индексы S&P, NASDAQ и DOW?

Слова, заменяющие математику

Более десяти лет назад, когда началась первый раунд количественного смягчения, Бернанке пообещал, что это будет «временная» мера.

Но медведи или быки, к настоящему времени мы достаточно ясно понимаем, что такие слова, как «временный», исходящие из округа Колумбия, столь же пусты, как и обещание Никсона в 1971 году, что отмена золотого стандарта будет столь же недолговечной.

А когда дело доходит до слов и реальности, нам не нужны Шерлок Холмс или даже инспектор Клузо, чтобы разглядеть маяк истинных мотивов среди тумана ложных нарративов.

COVID — окончательное спасение

Каким бы ни был ваш взгляд на пандемию COVID или ее последствия для здоровья человека и глобального ВВП, никто больше не может отрицать, что вирус, процент выживаемости которого превышает 99%, был идеальной средой (уловкой?) для оправдания, среди прочего, еще одного цунами помощи Уолл-Стрит под видом глобального кризиса здравоохранения.

Короче говоря, если Bear Sterns, Lehman Brothers, Morgan Stanley и другие банки TBTF, играющие с огнем MBS, оправдали финансовую помощь в 2008 году, то определенно «глобальный кризис здравоохранения» помог протащить украдкой дополнительные триллионы долларов.

Поскольку необходимые и слишком важные дебаты продолжают бушевать (несмотря на открытую цензуру) о паспортах здоровья, общенациональных локдаунах, показателях летальности, фактах о безопасности / эффективности вакцин и выдумках министерства здравоохранения на фоне умирающих гражданских свобод, силы свободного рынка и доверие правительства, одно становится ясным — COVID спас мировые финансовые рынки.

То есть, несмотря на конкурирующие нарративы о страхе и «мы заботимся о тебе» от Нью-Йорка до Сиднея, COVID был самым большим союзником Уолл-стрит со времен эпохи Гайтнера-Бернанке-Полсона в 2008 году.

Проще говоря, в то время как миллионы людей задаются вопросом, когда они снова смогут путешествовать, работать или откладывать деньги, рынки получили еще одну помощь за счет реальной экономики.

И COVID, созданный руками человека или летучей мышью, пришел как раз вовремя, чтобы выручить кредитный рынок, который к концу 2019 года был близок к смерти. Совпадение? Мы никогда не найдем ответ в тщательно отобранном поиске Google или видео на YouTube.

Между тем, политики (подобно пчелам, жужжащим вокруг горшочка с медом) продолжают использовать нарратив COVID, чтобы оправдать беспрецедентную эпоху централизованного контроля над общедоступными рынками и индивидуальным свободным выбором ханжеским карт-бланшем, который история никогда раньше не видела.

Подыгрывая или следуя за ними, такие компании, как Amazon, NY Times, BlackRock и Wells Fargo, продолжают отодвигать даты своего возвращения в офис, поскольку отдельные штаты обсуждают, имеют ли смысл требования масок, несмотря на цензуру науки, которая предполагает, что маски останавливают распространение вирусных микробов, как сетчатые заборы останавливают комаров.

Мир сошел с ума, как легковерное стадо, преследующее пастухов с раздвоенными языками, или Большой Брат просто очень заботится о вашем здоровье?

Это должен решать каждый из нас, но когда дело доходит до того, что мы можем ожидать от центральных банков, мнение Мэттью Пайпенбурга однозначно: COVID будет и дальше использоваться для оправдания большей ликвидности и, следовательно, большей рыночной «поддержки».

Дебаты о сокращении количественного смягчения

Это означает, что инвесторы могут ожидать большего количества рыночных пузырей, волатильности и искажений наряду с большим количеством инфляционных рисков, обесцениванием валюты и политическими лицемерными фразами, поскольку дебаты о сокращении закупки активов и отказе от них занимают видное место в общественном дискурсе.

То есть, поскольку Уолл-стрит продолжает спорить о том, начнет ли ФРС сокращать свою магическую печать денег, растущее количество заголовков о новом штамме Дельта заставляет поверить в то, что расширение, а не сокращение денежной экспансии в ближайшем будущем оправдано.

Это может объяснить, почему биткойн и золото, несмотря на ухабистые поездки в последнее время, восстанавливаются, а не прячутся в углу, поскольку все больше инвесторов видят, как валюты обесцениваются, несмотря на то, что такие реалии никогда не попадали в заголовки или заметки на заседаниях FOMC.

«Сокращение» в конечном итоге (и реально) не обсуждается, поскольку любая значительная форма сокращения означает меньшую поддержку суверенных облигаций, а меньшая поддержка суверенных облигаций означает распад облигаций с последующим немедленным ростом доходности (и процентной ставки).

Если процентные ставки вырастут на фоне $280 трлн глобального долга, искусственное «восстановление», которым пользовались с 2009 года, немедленно прекратится.

Центральные банки и политики, конечно же, знают это, что объясняет, почему большее, а не меньшее количественное смягчение — это все, что поддерживает текущий пузырь рискованных активов (от акций до недвижимости).

В этом печальном, но соблазнительном свете у политиков и инвесторов есть два выбора:

- Продолжить количественное смягчение и отправить инфляцию на Луну;

- Сократить количественное смягчение и обрушить мировые рынки.

В какой-то момент, конечно, даже неограниченное количественное смягчение становится неустойчивым, и весь карточный домик рушится под собственной гротескной тяжестью.

Когда наступит этот момент (запланировано или естественным образом), те самые политики, которые вызвали эту неизбежную катастрофу, получат удобный повод обвинить в финансовых развалинах COVID, а не отражение в зеркале. Опять же, COVID — очень удобный нарратив, не так ли?

В ближайшей перспективе циничный, но реалистичный взгляд на грядущее сокращение — оно будет отложено. Такова точка зрения Мэттью Пайпенбурга.

Аргументы в пользу сокращения — ставка Майкла Берри

Однако, справедливости ради открытых дебатов, стоит отметить, что гораздо более умные люди придерживаются других взглядов.

Например, Майкл Берри из Scion Capital, неправильно понятый гений, стоящий за «большой короткой позицией» во время Великого финансового кризиса 2008 года, продавал казначейские облигации США на сумму $280 миллионов долларов в виде пут-опционов против iShares 20+ летних казначейских облигаций ETF (тикер TLT), который приносит ему деньги, если цены на облигации падают, а не растут.

Берри, похоже, ожидает скорее меньшей, чем большей поддержки облигаций ФРС, и, следовательно, повышения, а не «подавления» доходности долгосрочных казначейских облигаций.

И Берри, стоит признать, может быть прав.

Даже ФРС не может печатать деньги вечно, чтобы искусственно сдерживать доходность и процентные ставки. Они могут сигнализировать о фактическом сокращении, поэтому все взоры будут прикованы к Джексон Хоул в поисках дальнейших признаков ужесточения ФРС к концу года.

Это возвращает нас к COVID и кампании преднамеренного страха сверху, поскольку Пауэлл уверен, что разжигание нарратива COVID заставит больше инвесторов покупать «безопасные» облигации, тем самым снимая с ФРС часть бремени по покупке большей части долга страны из-за экстремального количественного смягчения.

Если сокращение ФРС станет реальностью, а не дебатами, цены на облигации упадут, а это означает, что доходность облигаций может легко вырасти с текущего диапазона 1,2% до 1,8% или выше.

Рост доходности облигаций, конечно же, означает рост процентных ставок, а рост процентных ставок означает рост стоимости долга, что в конечном итоге — «вечеринка», управляемая долгом, которой рынки наслаждались годами, переживет настоящий «похмельный» момент, похожий на рост ставок в конце 2018 года.

Короче говоря, если ФРС действительно станет наивно ястребиным и «сократит» закупку облигаций, это станет катастрофой практически для всех классов активов, кроме доллара, и, вероятно, будет недолговечной и немедленно отмененной политикой, сродни развороту в 2019 году после Повышения ставок в четвертом квартале 2018 года.

Сокращение количественного смягчения и золото

Что касается инвестирования в золото, то рост ставок приведет к падению цены золота и повышению курса доллара, если инфляция не будет расти заметно быстрее, чем потенциально растущая доходность по облигациям.

Учитывая изначальный страх ФРС перед этим антидолларом, известным как золото, мы можем ожидать более вымышлено заниженных отчетов об инфляции ИПЦ в краткосрочной перспективе, особенно если произойдет замедление роста доллара.

Однако в долгосрочной перспективе ущерб, нанесенный годами экспансионистской денежно-кредитной и фискальной политики, будет по-прежнему драйвером роста для драгоценных металлов, терпение которых перед лицом фискальной политики исторически подтверждается сотнями кризисов.

Реальные ставки: более глубокий спад кажется неизбежным

Как известно всем инвесторам в драгоценные металлы, цена на золото движется обратно пропорционально реальным процентным ставкам. То есть по мере падения реальных ставок цена на золото растет.

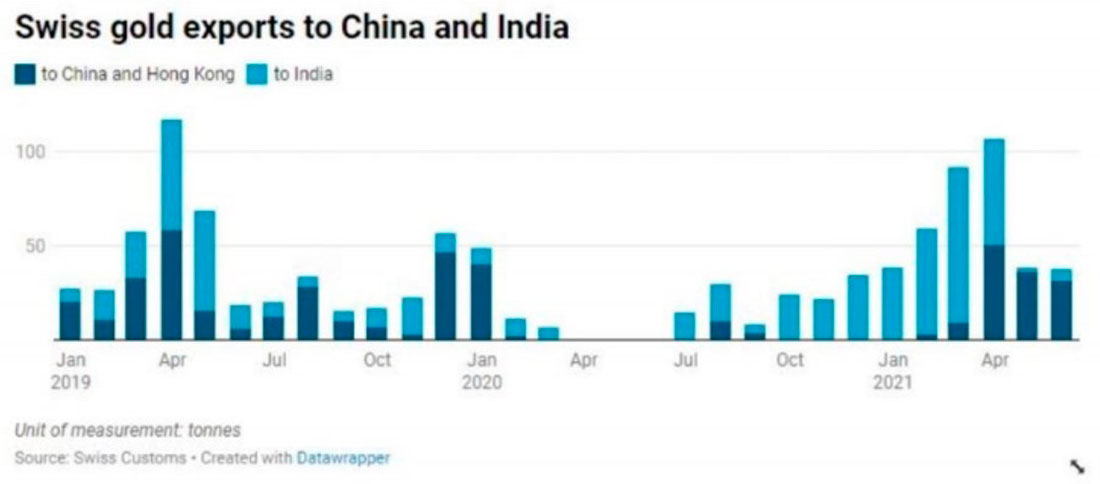

Это могло бы объяснить рост экспорта золота из Швейцарии терпеливым инвесторам в золото в Китай и Индию.

Несмотря на искренние аргументы в пользу сокращения программы закупки активов и подлинный интеллект трейдеров, таких как Берри, реалисты играют в долгую игру. Короче говоря, они знают, что сокращение — это самоубийство для рисковых активов.

Более того, они понимают, что огромные горы долга, на которых сейчас сидят страны Запада, сделают невозможным их повторное погашение для таких стран, как США, из-за повышения ставок.

Только по этой причине впереди нас ждет увеличение количественного смягчения, поскольку единственными реальными покупателями государственного долга, необходимыми для сдерживания ставок, являются центральные банки, а не люди.

Поскольку долг США по отношению к ВВП стремительно превысил 100%, а теперь составляет 130% для США с двойным дефицитом, единственным решением / вариантом, доступным такой погрязшей в долгах нации, являются более низкие, а не более высокие реальные ставки.

В таком свете сокращение количественного смягчения — опасный вариант.

С 2014 года, когда США потеряли свою внешнюю финансовую базу (то есть, когда глобальные центральные банки перестали покупать долги дяди Сэма в чистом виде), у ФРС не было другого выбора, кроме как быть покупателем в последней инстанции для своих собственных долговых расписок.

Это означает, что США кровно заинтересованы в сохранении низких ставок, одновременно раздувая свой долг за счет более высоких (хотя и ошибочно сообщаемых) темпов инфляции — идеальный фон для падения, а не роста реальных ставок — и, следовательно, явный драйвер роста для золота.

Несмотря на такой реализм, многие утверждают, что отрицательная цифра реального курса 1,1, наблюдаемая в августе прошлого года, представляет собой нижний предел.

Новая война, новый повод печатать деньги

Возвращаясь к этому слишком удобному нарративу о COVID (козел отпущения?), Мэттью Пайпенбург твердо убежден в том, что «война с COVID» будет доминирующим и продолжающимся нарративом в будущем, поскольку войны исторически являются (исторически удобными) оправданиями для дальнейшего подавления ставок и даже более низких реальных ставок.

Это хорошо для золота.

Напомним, например, что для США не впервой видеть падение реальных ставок до -14%, как это было во время Гражданской войны, а также во время Первой и Второй мировых войн.

Таким образом, циничный реализм Пайпенбурга предполагает, что реальные ставки -1,1%, наблюдавшиеся в августе прошлого года, были чем угодно, кроме «минимума», и что война с COVID будет намеренно преувеличена, обнародована, продлена и, увы, удобно использована для оправдания еще более высоких отрицательных реальных ставок в будущем — все это очень хорошие условия для золота и серебра.

Как бы трудно это ни было современным инвесторам, убаюканным мыслью, что у ФРС есть реальный интеллект и выбор, когда дело доходит до снижения инфляции или управления ею, как домашний термостат, единственное средство, которое у них есть для поддержания приемлемого трагикомического уровня долга США, — это увидеть реальные ставки ближе к -15%, а не к -1,1%. Чтобы достичь этого, им потребуется больше количественного смягчения и, следовательно, больше ликвидности и, следовательно, больше политики удешевления доллара для более дешевой выплаты своих долгов. Опять же, отличные условия для драгоценных металлов.

Но реальные процентные ставки на уровне -15%? Звучит нереально, правда?

Экономический рост, а не печать денег несет избавление от долгов?

Оптимисты, конечно, назовут Мэттью Пайпенбурга сумасшедшим, а эксперты скажут, что мы можем «выбраться из долгов». Справедливо.

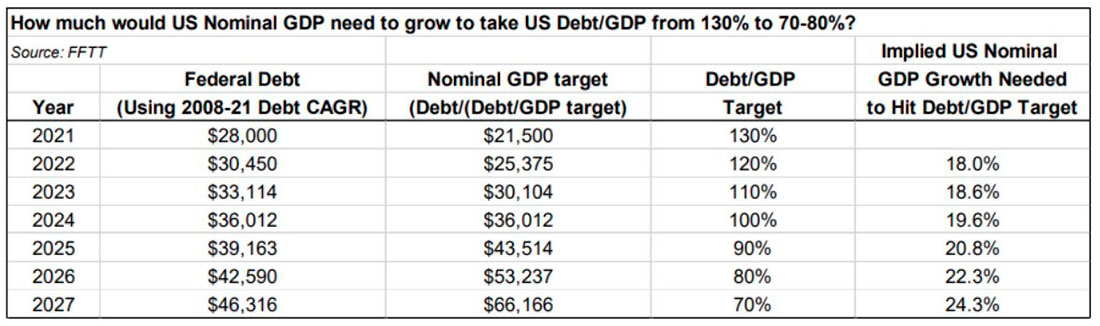

Но для того, чтобы избавиться от долгов путем экономического роста, потребуются темпы увеличения ВВП на уровне 20% или выше в течение следующих 5 лет.

Кто-нибудь действительно верит, что это возможно? Вот и Пайпенбург так не думает.

Сокращение или нет, реальная война или политически спланированная «война с COVID», пандемический альтруизм или пандемический козел отпущения, долговая реальность, с которой сталкивается мир в целом или США в частности, предполагает, что COVID будет политически правильным предлогом для большей «адаптации».

В долгосрочной перспективе это означает, что и без того сильно обесцененный доллар обрушится еще больше, а отрицательные реальные ставки могут оказаться намного ниже, чем ожидалось, тем самым открывая новую, но слишком знакомую эру для золота.

Подождем и увидим.