Когда вы покупаете ценные бумаги, приносящие процентный доход, «реальный» доход, который вы получаете, будет определяться будущим изменением покупательной способности валюты. Например, реальный доход от векселя со сроком погашения 12 месяцев будет определяться изменением покупательной способности валюты в течение ближайших 12 месяцев, а не изменением покупательной способности валюты за предыдущие 12 месяцев.

Конечно, когда вы покупаете ценную бумагу, у вас нет возможности узнать, что случится с покупательной способностью валюты в будущем, но ваше решение о покупке будет основано на номинальной доходности, предлагаемой ценной бумагой, и на том, что вы ожидаете произойдет с валютой. То, что происходило с покупательной способностью валюты в прошлом, актуально только в той степени, в которой это влияет на ожидания инвесторов.

Следовательно, нецелесообразно оценивать «реальную» процентную ставку путем вычитания показателя исторической потери покупательной способности, например процентного изменения ИПЦ за последние 12 месяцев, из текущей номинальной доходности. Это привело бы к бессмысленной цифре, даже если бы ИПЦ был действительным индикатором потери покупательной способности.

Эффект домино заключается в том, что многочисленные статьи и отчеты, которые пытаются объяснить, как цена чего-либо реагирует на изменения реальной процентной ставки, которая рассчитывается путем вычитания изменения ИПЦ за некоторый предыдущий период из текущей номинальной процентной ставки может быть отнесена к категории «ошибочных». По сути, они бессмысленны.

Для ясности: ИПЦ и аналогичные индексы цен по своей сути являются ошибочными индикаторами «инфляции», но даже если бы они были хорошими индикаторами «инфляции», не имело бы смысла вычитать историческое изменение индекса из нынешней номинальной процентной ставки при попытке оценить «реальную» доходность.

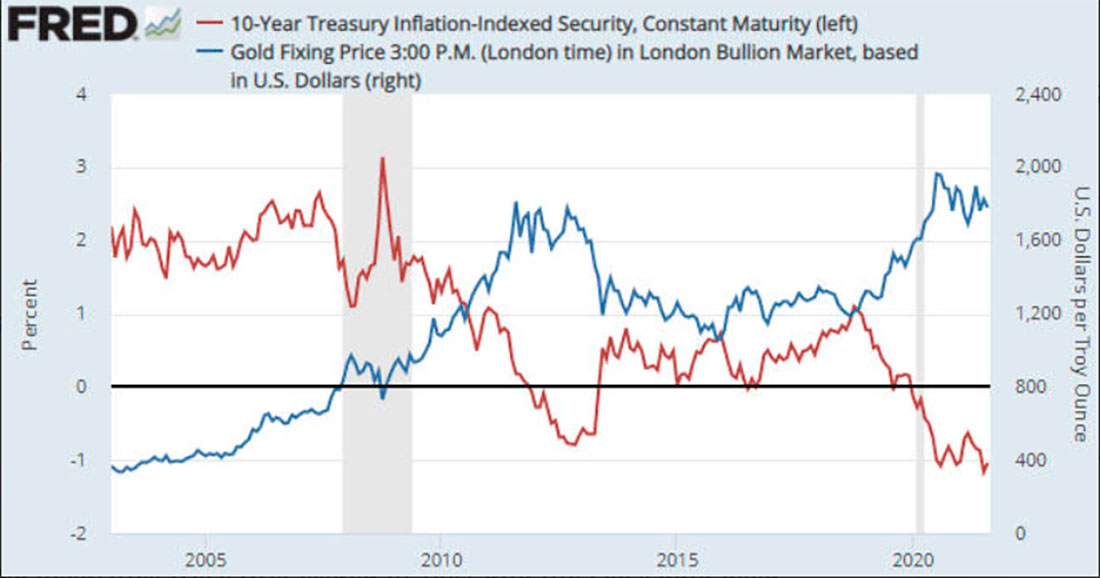

Если основное беспокойство вызывает влияние процентных ставок и «инфляции» на цены активов, сырьевых товаров и золота, то важными показателями являются сегодняшние номинальные ставки и инфляционные данные. В США эти числа объединяются для получения доходности казначейских ценных бумаг с защитой от инфляции (TIPS), поскольку доходность TIPS — это номинальную доходность без учета ожидаемого ИПЦ. Доходность TIPS не является точным индикатором реальной процентной ставки в абсолютном выражении, но это точный индикатор тенденции и того, является ли ставка сегодня высокой или низкой по сравнению с тем, где она была в прошлом.

На следующем графике сравнивается доходность 10-летних TIPS с ценой на золото в долларах США. Отрицательная корреляция очевидна (тенденция доходности TIPS часто противоположна тенденции цены на золото), особенно с 2007 года. Отрицательная корреляция не всегда применима, поскольку цена золота не определяется исключительно реальной процентной ставкой. Есть несколько других фундаментальных факторов, включая кредитные спреды и кривую доходности.

Казначейские ценные бумаги с защитой от инфляции были впервые выпущены в 1997 году, и данные ФРС, использованные в приведенном выше графике, относятся к периоду после 2003 года, поэтому рынок TIPS не может сказать нам, что происходило с реальными процентными ставками в 1970-х и 1980-х годах. Однако отсутствие цифры или методологии не является веской причиной для использования фиктивного числа или методологии.