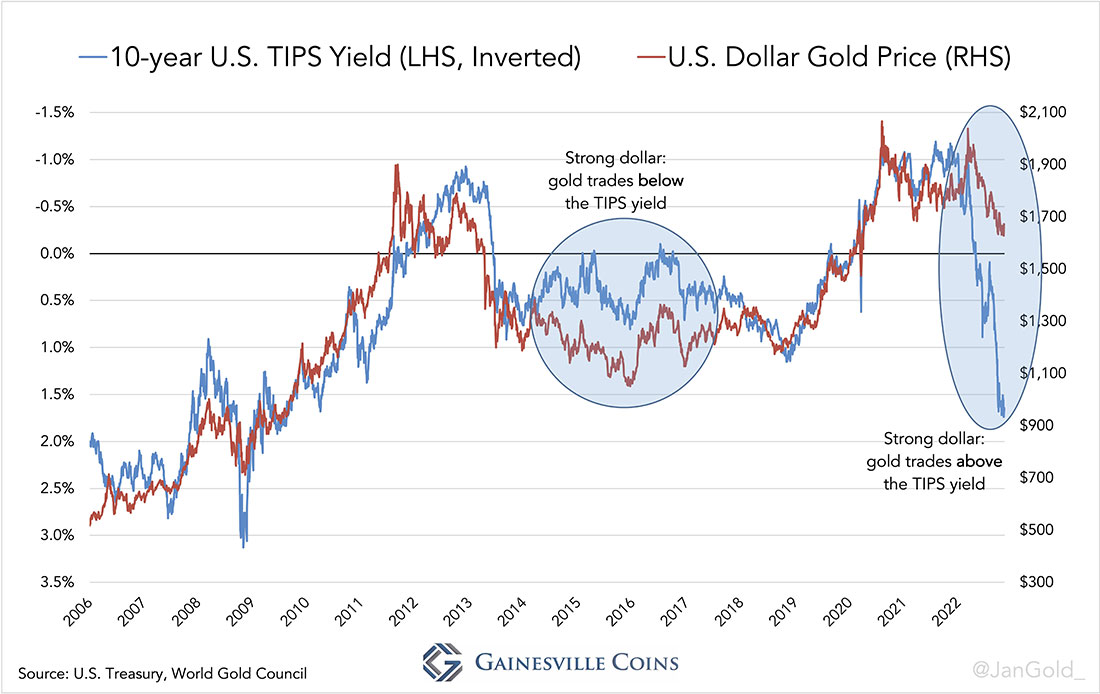

С 2006 года до начала 2022 года рынок оценивал цену золота в долларах США на основе 10-летней доходности казначейских облигаций (TIPS), которую можно рассматривать как ожидаемую реальную процентную ставку по 10-летним государственным облигациям США, и силы доллара. В своей статье от января 2022 года я объяснил механизм работы облигаций TIPS и обратную корреляцию золота с доходностью TIPS. По сути, доходность TIPS представляет собой номинальную процентную ставку по государственным облигациям США за вычетом инфляционных ожиданий.

Ставка по TIPS = ставка казначейства – инфляционные ожидания.

Корреляция между золотом и доходностью TIPS обратная, потому что чем ниже доходность TIPS (ожидаемая реальная ставка), тем больше у инвесторов стимулов покупать золото, и наоборот.

Давайте посмотрим на обновленный график доходности 10-летних TIPS по сравнению с ценами на золото.

Мы видим, что до недавнего времени корреляция между ними была тесной. С 2014 по 2017 год цена на золото торговалась ниже доходности TIPS из-за укрепления доллара. Примечательно, что с начала военного конфликта в Украине золото не только торгуется выше доходности TIPS, но и в то время, когда доллар растет. Судя по тому, как оно оценивалось в последние 15 лет, сейчас золото должно продаваться по $800 долларов за унцию, но это не так. На момент написания статьи цена золота колеблется около $1.700 долларов. Что происходит?

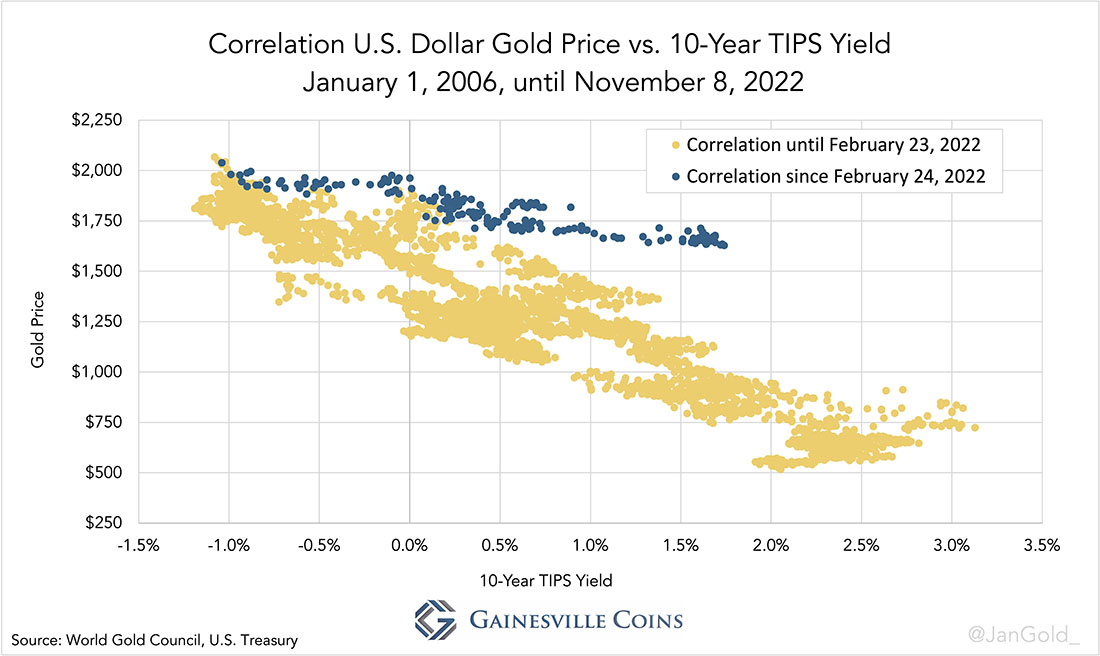

С момента начала военного конфликта 24 февраля 2022 года корреляция золота с доходностью TIPS меняется, что видно по точкам, выходящим из диагонального облака на точечном графике выше.

Военный конфликт и золото

Первым событием, которое изменило то, как оценивается золото, стала военная операция России в Украине, которая привела к опосредованному столкновению между Западом и Россией. Поскольку отношения между США и Китаем также ухудшаются, например, из-за технологии микросхем и Тайваня, можно ожидать, что разделение между Востоком и Западом ускорится.

Что мы имеем в итоге? Восток спешит дедолларизироваться, а торговля между Востоком и Западом сокращается. Первый увеличивает запасы золота, поскольку инвесторы ищут альтернативное средство сбережения. Последний переориентирует производство и создает новые цепочки поставок, что также приведет к инфляции и поддержит золото.

Военный конфликт заставил США принять решение заморозить долларовые активы, принадлежащие Центральному банку России (ЦБ РФ). Этот переломный момент поразил всех иностранных держателей долларов. Страны Востока, обладающие большими долларовыми резервами, предупреждены, что их активы могут обесцениться в мгновение ока. Суверенные фонды благосостояния и другие инвесторы покупают золото, потому что у доллара не так много альтернатив.

Золото не выпускается какой-либо страной или центральным банком, и, следовательно, не имеет политического или кредитного риска, оно имеет ограниченное количество, его невозможно отследить, и оно обладает пятитысячелетним опытом использования в качестве средства сбережения.

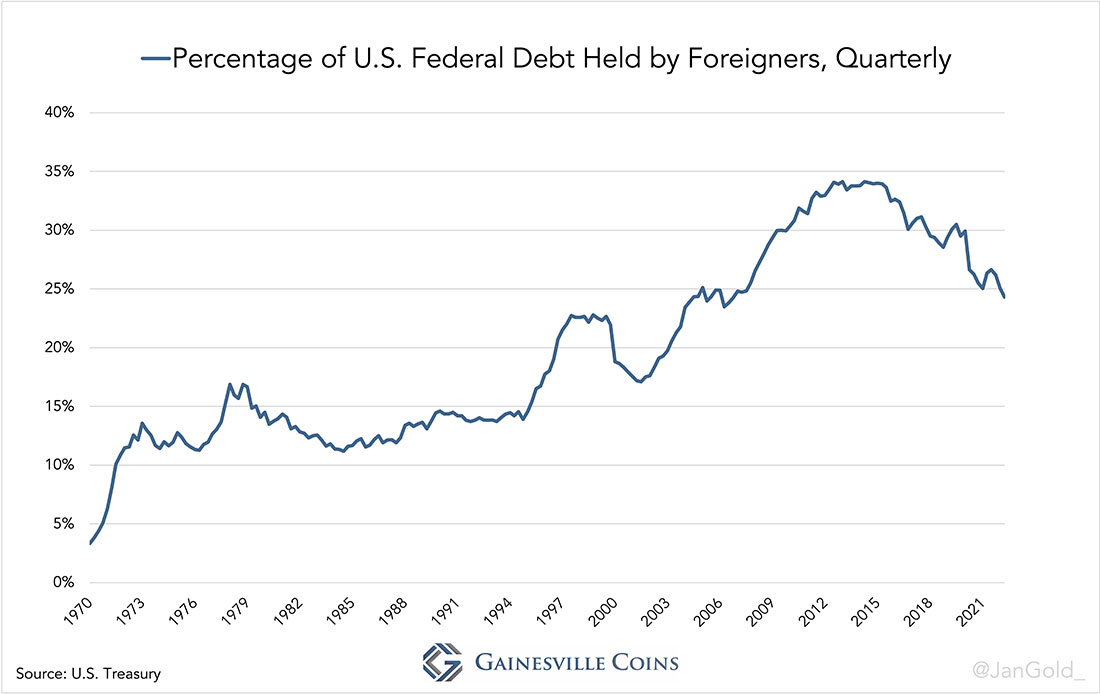

Замораживание долларов ЦБ снизило иностранный спрос на казначейские облигации США в тот период, когда иностранцы уже готовы владеть меньшей частью общего федерального долга США. Потенциально это может привести к проблемам с финансированием для США.

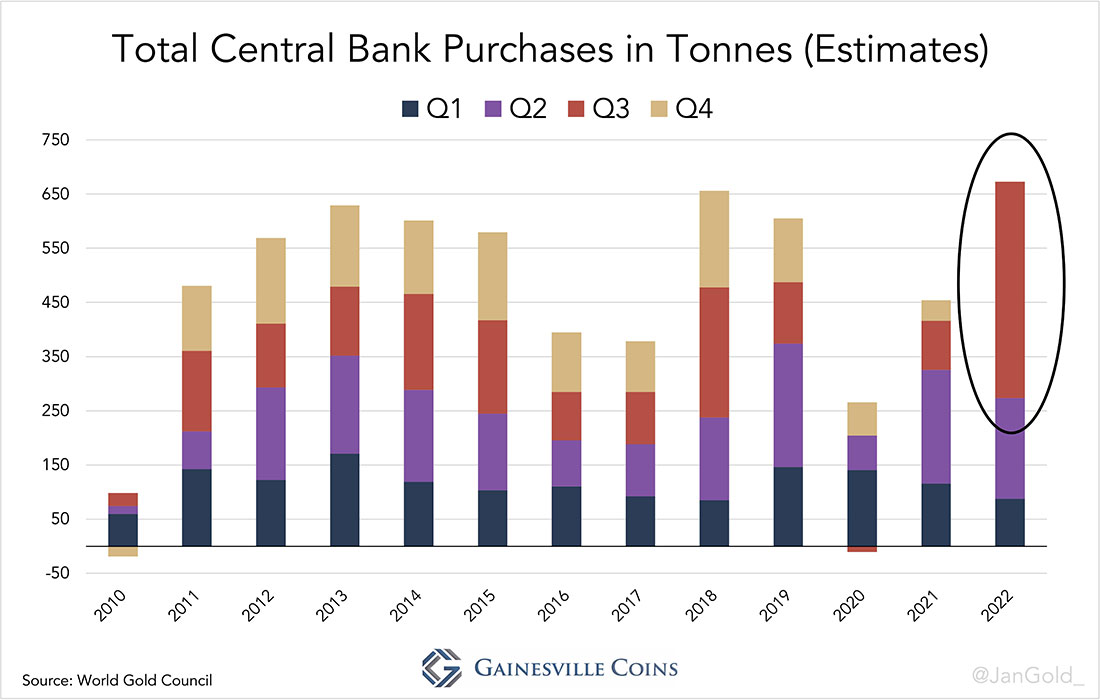

Недавно Всемирный совет по золоту (WGC) сообщил, что центральные банки купили рекордное количество золота в третьем квартале 2022 года. Показатель в четыре раза больше по сравнению с третьим кварталом 2021 года и является рекордом с момента окончания Бреттон-Вудского соглашения.

Хотя к этой цифре следует относиться с долей скептицизма, поскольку она в основном основана на полевых исследованиях, а не на данных, которые центральные банки предоставляют в МВФ. Большинство людей, с которыми я разговаривал в отрасли, согласны с тем, что китайский центральный банк и некоторые другие тайно покупают золото. Можно предположить, что это отражено в оценках WGC.

Инфляция и золото

Некоторые инвесторы разочарованы показателями золота в этом году, потому что цена в долларах снизилась, а потребительские цены в США выросли на 8% в годовом исчислении. Чего они не замечают, так это того, как в последние годы оценивалось золото — исходя из ожидаемой реальной доходности — и как этот показатель меняется. Сейчас инфляция кажется липкой, и мир деглобализируется, золото, похоже, находится в переходной фазе. Некоторые организации продают золото по старой модели; другие покупают на основе новой модели.

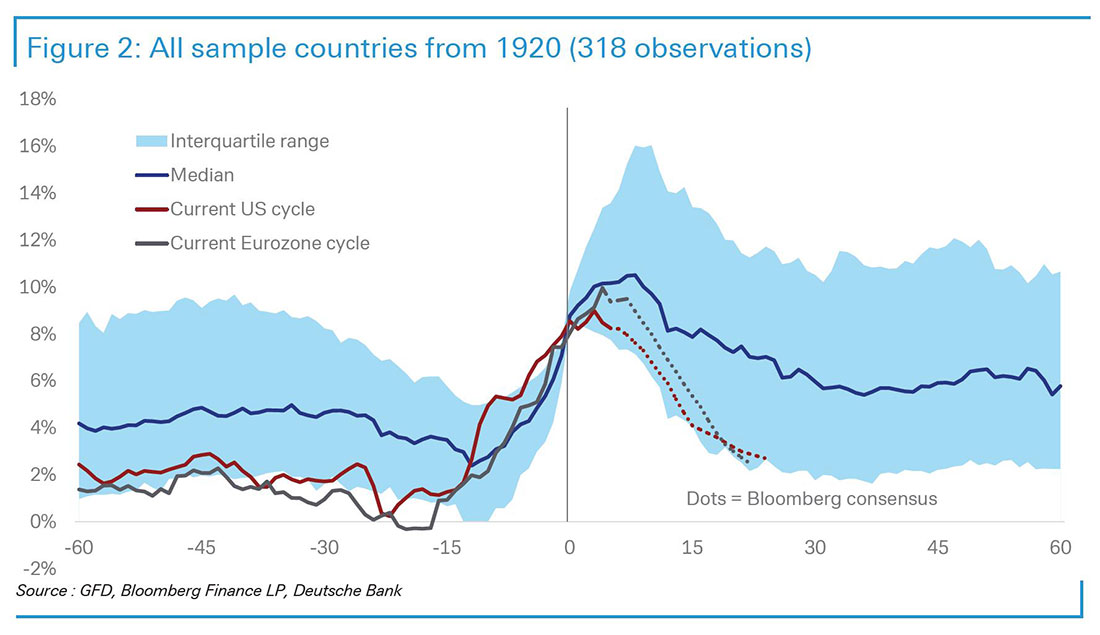

Есть аналитики, которые предполагают, что инфляция достигла пика и резко упадет. Я больше склонен думать, что в обозримом будущем она останется довольно высокой. Во-первых, аналитики Deutsche Bank исследовали 318 эпизодов на развитых и развивающихся рынках с 1920 года, когда инфляция достигла 8%. Команда пришла к выводу, что мы прошли точку невозврата:

Данные показывают, что как только инфляция достигает пика выше 8%, средней инфляции требуется около 2 лет, чтобы даже упасть ниже 6%, прежде чем установиться на этом уровне через 5 лет после первоначального шока в 8%.

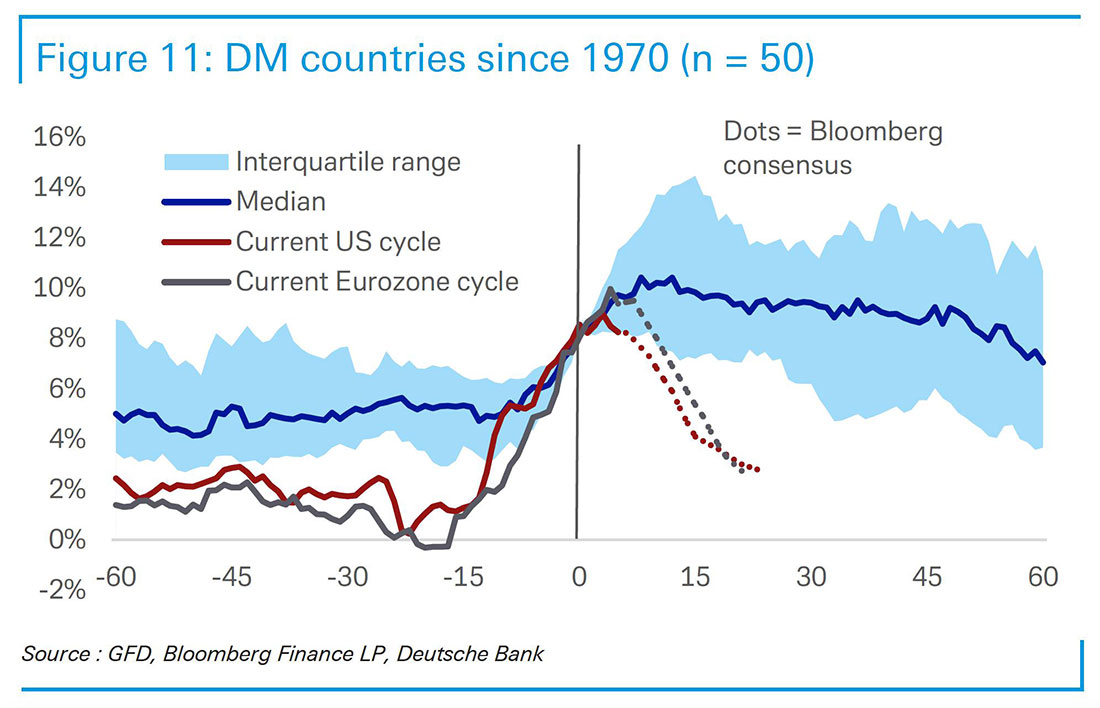

При рассмотрении развитых экономик, поскольку мир живет только бумажными деньгами, команда обнаруживает, что инфляция была еще более устойчивой.

Далее аналитики Deutsche Bank пишут:

На протяжении всего этого инфляционного шока налогово-бюджетная политика оставалась свободной, чтобы облегчить бремя Covid и более высоких цен на энергоносители. Действительно, даже сейчас многие европейские страны все еще используют различные пакеты фискальных стимулов, чтобы защитить своих граждан от воздействия энергетического шока. В то же время денежно-кредитная политика также отставала…

И даже после повышения ставок, учетные ставки центральных банков остаются невероятно отрицательными в реальном выражении. Таким образом, вы можете утверждать, что это самая слабая политическая реакция на инфляцию, которую мы когда-либо видели в мирное время. Однако текущий консенсус предполагает, что мы вернемся к 3% или даже ниже всего через два года после того, как мы первоначально поднялись выше 8%.

Возможно, золото знает о том, что грядет, больше, чем рынок облигаций, и, следовательно, модель ценообразования золота меняется. Интересный факт: до 1914 года инфляция практически отсутствовала благодаря металлическим деньгам.

Во-вторых, после пандемии несколько правительств взяли под свой контроль печатный станок. Рыночный стратег и историк Рассел Напье объясняет, что в то время как многие центральные банки ужесточают меры, их правительства смягчают кредитные гарантии. Коммерческие банки создают кредиты, которые увеличивают денежную массу, и правительства будут за это расплачиваться.

Это новая норма, и в ближайшие годы инфляция останется на уровне около 5%, поскольку правительства хотят, чтобы инфляция снизила их долговое бремя. Поиск причин для послаблений является естественным для политиков с бесконечными амбициями и стремлением завоевать голоса: сокращение неравенства, общие инвестиции в борьбу с изменением климата, энергетический переход и т. д.

Просто приведу статистику по банковским кредитам корпорациям в Европейском союзе с февраля 2020 года: из всех новых кредитов в Германии 40% гарантированы государством. Во Франции это 70% всех новых кредитов, а в Италии — более 100%, потому что они переносят старые кредиты с погашением в новые, гарантированные государством схемы.

Совсем недавно Германия предложила новую огромную схему гарантий для покрытия последствий энергетического кризиса. Это новая норма. Для правительства кредитные гарантии подобны волшебному денежному дереву: самое близкое к бесплатным деньгам. Им не нужно больше выпускать государственный долг, им не нужно повышать налоги, они просто выдают кредитные гарантии коммерческим банкам.

В-третьих, мир по-прежнему в значительной степени зависит от ископаемого топлива, используемого в традиционных источниках энергии и реализующего энергетический переход, но количество новых месторождений нефти сокращается. Из Rystad Energy (июнь 2022 г.):

Продолжая тенденцию предыдущих лет, обзор Rystad Energy за 2022 год показывает значительное сокращение извлекаемых ресурсов нефти, что может нанести серьезный удар по глобальной энергетической безопасности. Согласно анализу, глобальные извлекаемые запасы нефти в настоящее время оцениваются в 1.572 миллиарда баррелей, что почти на 9% меньше, чем в прошлом году.

Напряженный рынок нефти сохранится в ближайшие годы, что приведет к росту цен на нефть, а это отразится в ценах на товары и услуги, что еще больше подстегнет инфляцию.

В-четвертых, цены на сырьевые товары в настоящее время снижены, потому что Китай придерживается нулевой политики COVID, ограничивая производство и, следовательно, спрос на все, от неблагородных металлов до нефти. Если Китай изменит курс и откроет экономику, цены на сырье поднимутся, а вместе с ними и инфляция.

Риск неплатежеспособности и золото

После 40 лет умеренной инфляции Уолл-стрит привыкла думать, что всегда можно быстро вернуть ее к 2%. Это отражает сильное доверие к центральным банкам и правительствам. Неуместное доверие?

Теперь центральные банки повышают ставки, и становится все более очевидным, что они сами и правительства представляют угрозу для экономики. В Европе, например, у Италии такой огромный государственный долг, что ЕЦБ был практически единственным покупателем итальянских государственных облигаций в последние годы. Так как же ЕЦБ может ужесточить политику (продать итальянские государственные облигации) и повысить ставки, не обанкротив Италию?

Центральные банки, проводившие количественное смягчение (QE) в прошлые годы, а сейчас повышающие ставки, несут убытки из-за увеличения процентных расходов по своим обязательствам. Например, центральный банк Нидерландов несет убытки, которые окажут серьезное влияние на его собственный капитал. Но у других европейских центральных банков, Банка Англии и Федеральной резервной системы такая же проблема.

Есть три сценария для центральных банков, которые «сожгли» свой капитал:

- Работая с отрицательным капиталом, люди рискуют потерять доверие к валютам, выпущенным этими центральными банками.

- Казначейства (налогоплательщики) рекапитализируют капитал центральных банков. Хотя этот вариант сложен из-за высокого в настоящее время уровня государственного долга.

- Использовать счета переоценки золота центральных банков для увеличения собственного капитала, для чего требуется нижний предел цены на золото и, возможно, переоценка золота.

Теория переоценки золота стала популярной после того, как известный финансовый журналист Амброуз Эванс-Причард упомянул ее в The Telegraph 7 ноября 2022 года. Рынки могут предвидеть переоценку золота и соответственно покупать золото. Кроме того, они могут покупать золото в качестве убежища на случай дефолта суверенных государств.

Заключение

В мировых финансах существует множество проблем. До 2022 года такие проблемы могли быть временно решены с помощью QE и политики нулевой процентной ставки (ZIRP), что существенно усугубляло ситуацию: уровень долга продолжал расти. Из-за инфляции эти варианты смертельны. Простого выхода больше нет. Военный конфликт, инфляция и риск неплатежеспособности могут стать идеальным штормом для золота.