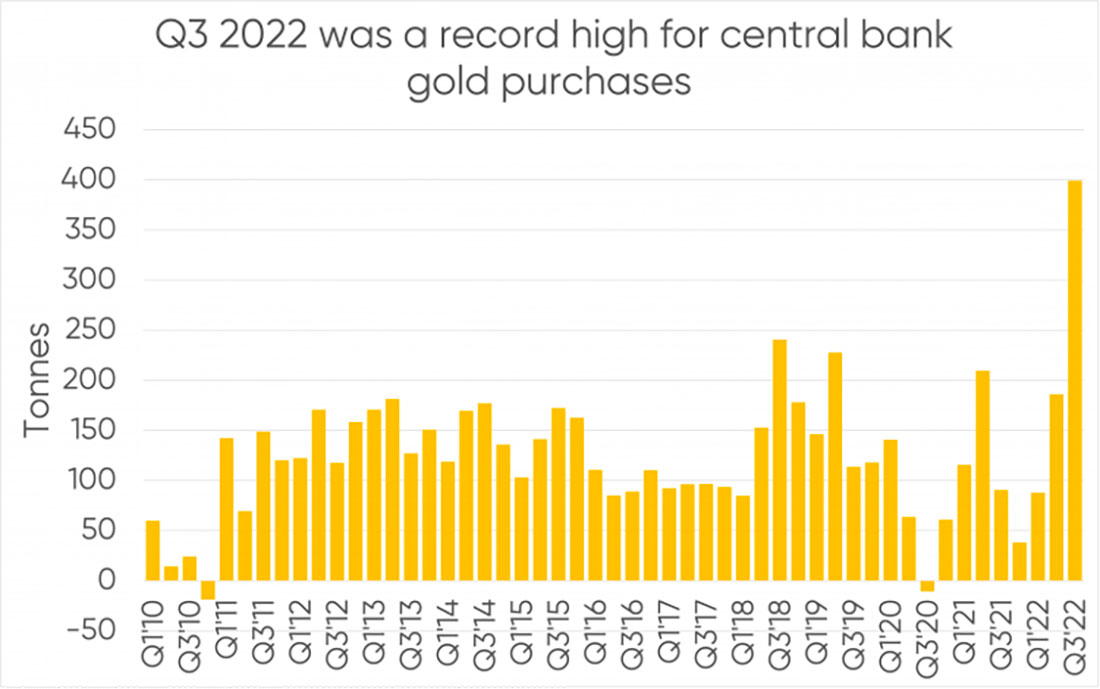

Поскольку впереди еще один квартал, 2022 год уже стал лучшим годом с точки зрения чистых покупок золота мировыми центральными банками.

Кажется, все условия складываются для роста золота, но какие же тогда факторы продолжают удерживать цену металла на низком уровне и на 10% ниже с начала года?

Основная часть спроса пришлась на пару стран с формирующимся рынком.

Турция оставалась крупнейшим зарегистрированным покупателем золота в этом году. Центробанк страны добавил 31 тонну в третьем квартале, увеличив свои золотые запасы до 489 тонн (29% от общих запасов). Центральный банк Узбекистана продолжил наращивание своих золотых резервов, купив еще 26 тонн в третьем квартале. Центральный банк Катара также был крупным покупателем.

Резервный банк Индии продолжил свою давнюю стратегию покупки золота в третьем квартале. Он приобрел 13 тонн в июле и 4 тонны в сентябре, увеличив свой золотой запас до 785 тонн.

Согласно опросу WGC, четверть респондентов заявили о намерении увеличить запасы золота в ближайшие 12 месяцев.

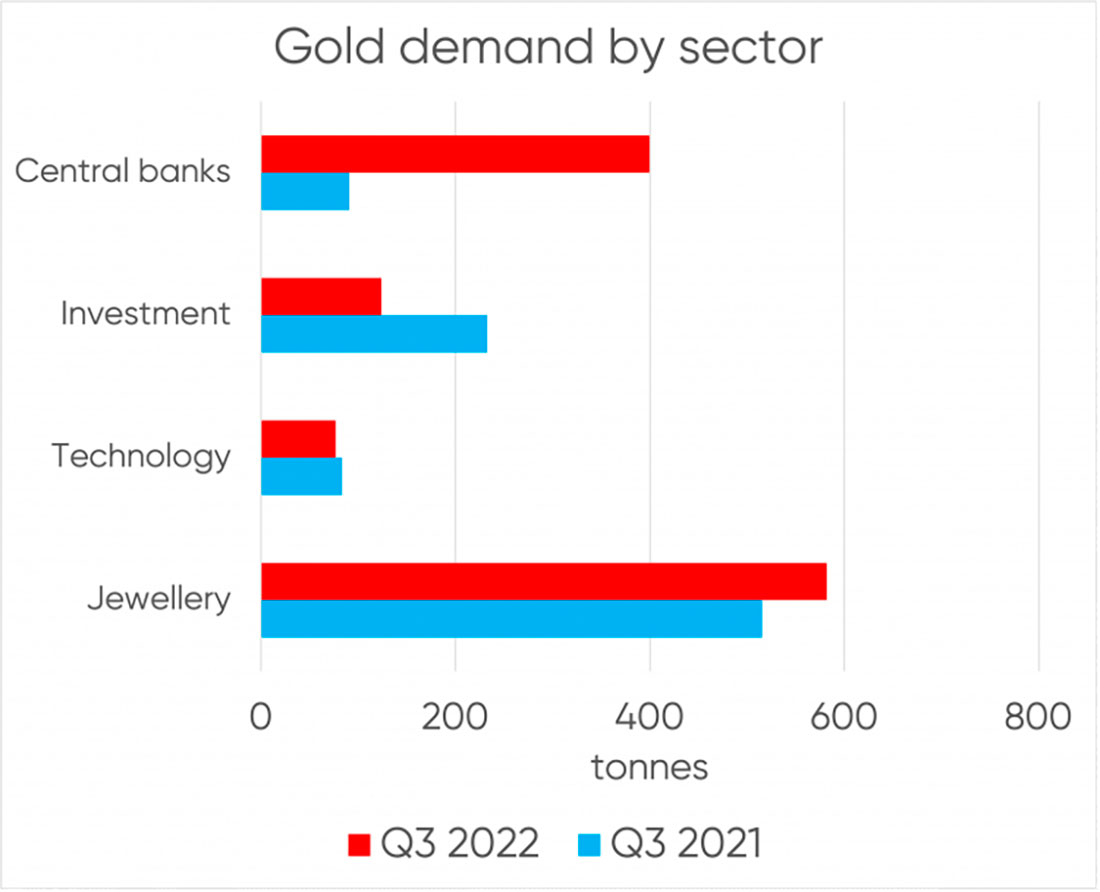

Закупки золота центральными банками по всему миру составляют лишь часть общего спроса, который также включает потребление ювелирных изделий, инвестиции в золотые монеты, слитки , ETF и технологии.

Золотые ETF продолжают регистрировать отток

Фундаментальная причина отрицательной динамики цен на золото в этом году связана с большим оттоком инвесторов из золотых ETF.

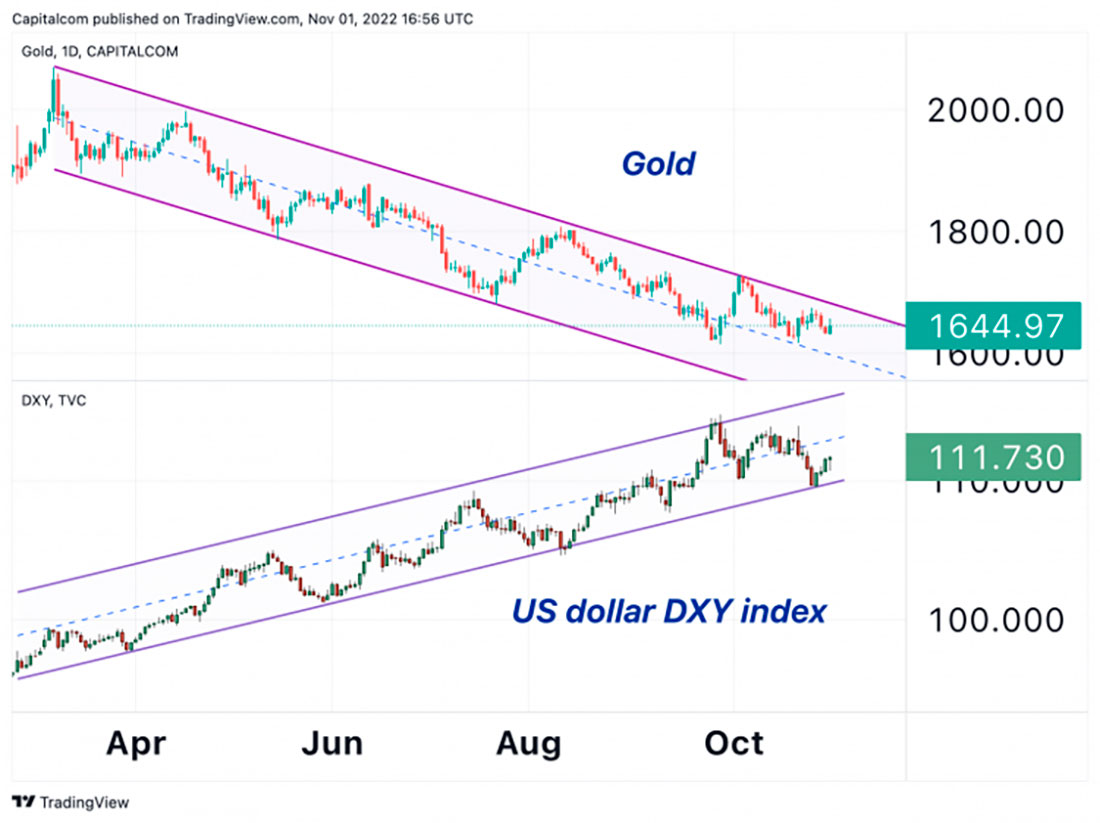

В третьем квартале в инвестиционном климате для золота доминировала широкая, многолетняя высокая инфляция и ее влияние на процентные ставки. Глобальные финансовые условия еще больше ужесточились, и ФРС повысила процентные ставки самыми быстрыми темпами в истории, подняв реальную доходность облигаций в США до самого высокого уровня со времен Великого финансового кризиса.

В то время как центральные банки во всем мире значительно повысили процентные ставки, а доллар США вырос в цене, инвесторы в золотые ETF урезали свою долю, перенаправив капитал в другие активы, учитывая рост альтернативных издержек золота.

В течение третьего квартала из глобальных золотых ETF произошел отток 227 тонн ($12 миллиардов долларов), в результате чего общий объем золотых запасов всех ETF достиг 3.548 тонн ($191 миллиард долларов) на конец сентября.

Это пятый месяц подряд оттока из ETF, обеспеченных золотом, который почти полностью перекрыл приток в 316 тонн с января по апрель. Приток золота в ETF с начала года сейчас составляет всего 7 тонн.

Фундаментальный анализ золота: застрял в нисходящем тренде, пока ФРС не развернется

Фундаментальные факторы, влияющие на золото, не ослабли, и драгметалл застрял в нисходящем тренде.

С начала года доходность снизилась на 10%, а падение по сравнению с мартовским пиком составляет около 20%, что указывает на медвежий рынок золота.

Прогноз цены на золото на ближайшие месяцы зависит от готовности Федеральной резервной системы продолжать повышать процентные ставки и ужесточать денежно-кредитную политику.

Рынок сосредоточится на следующих действиях ФРС на ноябрьском заседании FOMC, поскольку инвесторы уже рассчитывают на пик ставки в 5% в марте 2023 года, за которым последует падение до 4,6% к концу 2023 года.

Ястребиные сюрпризы на этом фронте могут оживить интерес к доллару и увеличить доходность казначейских облигаций, что отрицательно скажется на золоте.

Цена на золото может протестировать свои минимальные значения с начала года около $1.614 за унцию, если ФРС оставит дверь открытой для еще одного повышения на 75 базисных пунктов в декабре и будет сопротивляться снижению ставок на следующий год.

Напротив, если бы ФРС просигнализировала о замедлении темпов повышений и выступила с предупреждениями об экономических перспективах, это принесло бы пользу драгоценным металлам, которые испытали бы восстановление инвестиционного спроса.